アービトラージと+EVが実際に何かを、1セクションで

スポーツブックにおけるアービトラージとは、同一イベントの反対側の結果に対して複数事業者で2つ以上のベットを置き、含意確率の合計が100%を下回るようにする実務です。含意合計と100%の差が、実際の結果に関わらずトレードでロックされるリターンになります。仕組みは算術です。事業者Aがホーム側を小数オッズ2.10、事業者Bがアウェイ側を小数オッズ2.05で値付けすれば、含意確率の合計は47.62 + 48.78 = 96.40%、3.60%のマージンが、価格に反比例して両側に配分された掛金に対するアーブ・リターンです。

+EVベッティングは、市場コンセンサス・クローズ(試合開始やティップ・オフの数分前に市場が収束する価格で、真の確率の最もクリーンな公表推定値)を上回る価格で片側ベットを置く実務です。+EVベッターはリターンをロックしません。実際の結果の分散を受け入れ、大数の法則に頼ってベットあたりの正の期待値を数百ベット累積した正の実現リターンに変換します。クロージング・ライン・バリュー(CLV)シグナルは代理指標です。200ベットのサンプルでベットあたり3セントの正CLVを持続する口座は、ジュース、無効化、事業者の対抗策の控除前で約3%のROIで運用されています。

2つの戦略は商業的従兄弟です。アービトラージはより多くの事業者、より多くの資本、より多くの再調整を要し、ペアド・ベットへの事業者の許容度に生死を委ねます。+EVは事業者数が少なく済み(ハイリミット・ページとラインショッピング・ページで扱うように、シャープ寛容なブック1つと低ジュース・ブック1つで足ります)、ベット前段でのモデル作業がより多く、ベットパターンが片側であるため事業者の精査を生き延びやすくなります。スケールで運用するベッターは通常両方を実行し、アーブ側の無効化が+EV側に汚染しないように口座を分離します。

概念整理:アーブはエンドツーエンドでどう構成されるか

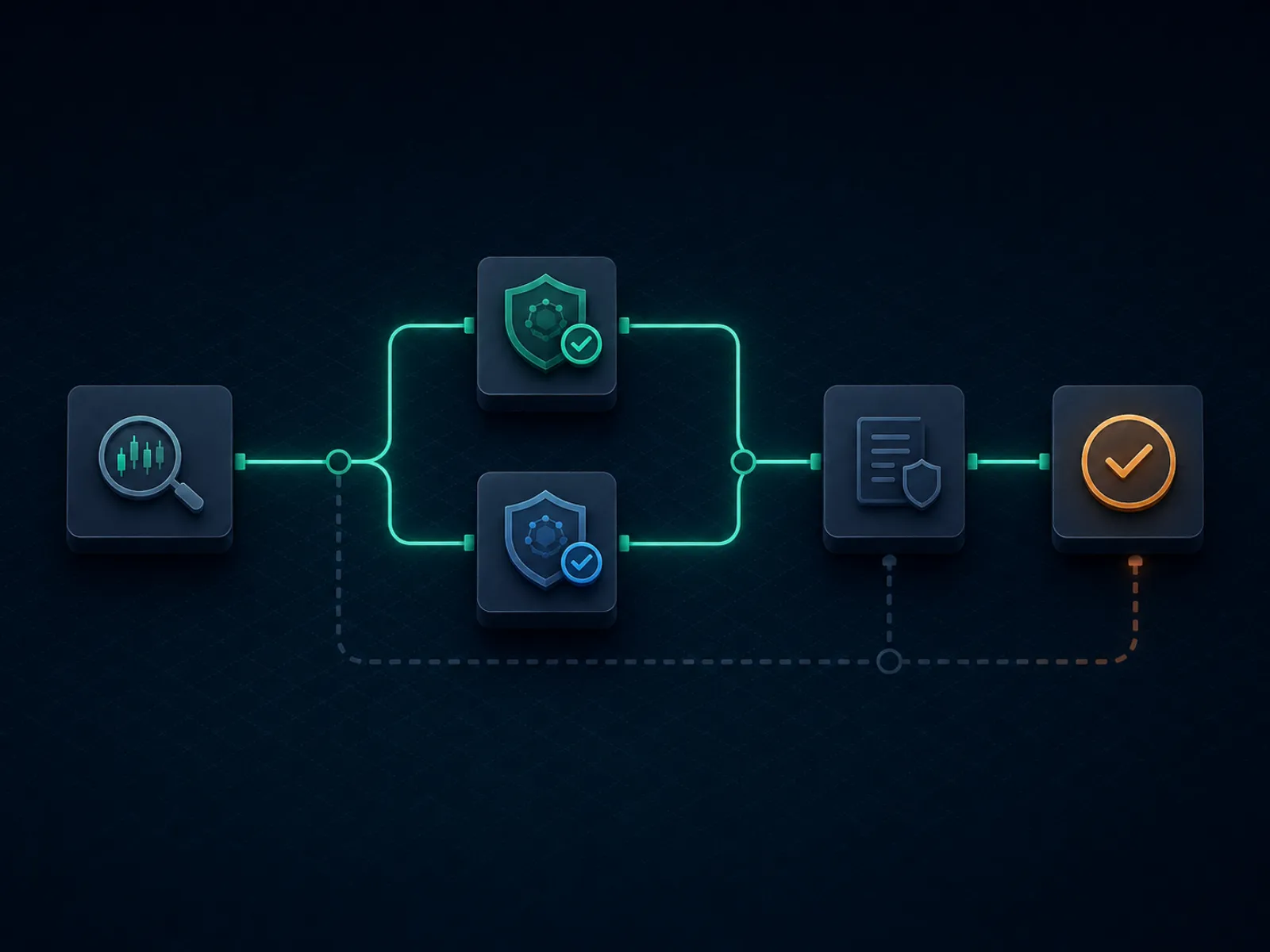

下図は、ツール検出から決済までの単一オフショア・アーブの運用フローを描きます。各ステップは取引が失敗し得る実在のチョークポイントです。規律とは、自分が使う事業者ペアでどのチョークポイントが最も頻繁に失敗するかを知り、その失敗が耐えられる規模に取引を抑えることです。

クリーンなアーブはすべてのステップを生き残る。汚染されたアーブは数学ではなく無効化条項で死ぬ。

クリーンなアーブはすべてのステップを生き残る。汚染されたアーブは数学ではなく無効化条項で死ぬ。

本番フローは8段階です。候補アーブのツール検出が第1段階。ツールはスプレッドと各事業者で期待される価格を公表します。両事業者での手動価格検証が第2段階で、最も省略されがちです。ツールが浮かべる時点で公表価格は陳腐化しており、出納で見える実価格はツール価格と数セント異なることが多いです。賭金計算が第3段階で、検証済価格と各事業者で利用可能なバンクロールから導きます。逐次プレースが第4段階。最初に動きやすい側(通常は流動性の薄い小規模事業者側)を置き、続いて大規模事業者側で2本目を置きます。両ベットが計算済価格で受理されたことの確認が第5段階です。

決済が第6段階で、無効化条項が初めて作用する場面です。事業者は片側を確定し、ラインがオフ・マーケットだった場合に「明白な誤り」または「明らかな誤謬」条項で他方を再判定することがあります。出金が第7段階で、第二の無効化が作用します。事業者の決済後リスクチームが特定したアーブは出金請求後に無効化され、原資金は返却される一方で関連ボーナスは没収され得ます。事業者間でのフロート再調整が第8段階で、週次サイクルで実行し、次のアーブが入金ホップを待たないようループを締結させます。

実例その1:テニスでのクリーンな2ウェイ・アーブ

注目テニスマッチ。本命がクリプトファースト型事業者で小数オッズ1.55に値付け(アジアン・スタイル系も近づきつつあるがまだ届いていない)。対抗がPinnacle系事業者で小数オッズ2.85。含意確率は本命64.52%、対抗35.09%、合計99.61%。アーブ・スプレッドは0.39%で、ほとんどのアーブツールが公表する閾値を下回ります。これは境界上の取引で、無効化リスクと再調整コストの観点から多くの事業者でマージナルです。

実数値計算では、合計の賭金1万USDを想定します。本命1.55への賭金:(10,000 / 1.55) / (1/1.55 + 1/2.85) = 6,452 / 1.0009 = 6,446 USD。勝てば 6,446 × 1.55 = 9,991 USDが返ります。対抗2.85への賭金:10,000 - 6,446 = 3,554 USD。勝てば 3,554 × 2.85 = 10,128 USDが返ります。ロックされるリターンは10,000 USDの支出に対し9,991〜10,128 USDで、アーブあたり0.91〜1.28%のリターンです。見出し0.39%のスプレッドが0.91%のリターンになるのは、不均等な賭金配分が長オッズ側をやや過重にしてペイアウトを均衡させるためです。

ここに現実的調整を加えます。プレース・ウィンドウ中に本命価格が1.55から1.53に流れ、ロック前にスプレッドの0.4%が侵食されます。対抗側事業者はベッターが資金を循環させると出納で1%の出金手数料を適用します。これは取引総額に対し、アーブあたりさらに0.4%の運転資本コストです。両調整控除後、ロックされたリターンは賭金に対しおよそ0.1〜0.5%まで落ちます。100取引のサンプルで1回の無効化が累積リターンを吹き飛ばします。取引は構造的にマージナルで、アーバーはこれをスキップし1.5%超のスプレッドを待ちます。教訓は、算術上のスプレッドは取引のROIではないということです。実現ROIは価格ドリフト、手数料、無効化、再調整ドラッグ控除後の数値で、いずれも見出し数値を圧縮します。

実例その2:デポジット・マッチでのボーナス・アービトラージ

オフショア・ブックが100%デポジット・マッチ最大1,000 USDを提供。ロールオーバー要件は「入金+ボーナス」に対し10倍、寄与率はサイドとトータルが小数1.50以上のオッズで100%、最大キャッシュアウトはボーナスの5倍。実効ロールオーバーは(1,000 + 1,000) × 10 = 20,000 USDの適格売上で、これを満たすまでボーナスおよび関連勝ち分は出金できません。ボーナス・アーブとは、第二の事業者でヘッジして分散を抑えながら、最小理論損失でこのロールオーバーを消化する実務です。

-110(小数1.91)の市場構造を仮定した数学。各適格ベットの売上当たり期待損失:1 / 1.91 = 含意確率52.36%、フェアな50%(ラインがほぼフェアと仮定)に対するベットあたり期待損失は、100の賭金に対し 100 × (50% × 1.91 + 50% × 0 - 100) = -4.5 USD/100ステーク。20,000 USDの売上にわたる期待損失は20,000 × 4.5% = 900 USD。ボーナスは1,000 USD。ロールオーバー消化の期待値は 1,000 - 900 = 100 USD、すなわちロールオーバー・サイクルでコミットした資本(入金額)に対し5%。これがヘッジ前のフロアです。

次にヘッジ調整。各ベットを反対側で第二の事業者にヘッジすることで、ベッターは各ベットの2項アウトカムの分散を、両事業者の価格間の小スプレッドへ圧縮します。ベットあたり実効コストは僅かに上昇します。ヘッジ済価格ペアはアーブ・スプレッド分(典型的に0.5〜1.5%)だけ100%を下回るからです。ヘッジは900 USDの高分散期待損失を、捕捉した平均アーブ・スプレッドに応じて1,000〜1,100 USDのほぼゼロ分散期待損失に変換します。ボーナスの実現価値は、ヘッジ前の100 USDから、ちょうどフェアでヘッジした場合のおよそマイナス100 USDに落ちます。ボーナス・アーブが利益になるのは、各レッグで小さなアーブ・スプレッドも収集できる事業者でヘッジした場合のみです。

運用上の現実。純粋なデポジット・マッチ・ボーナスを完全ヘッジする価値はほとんどありません。最善は最大個別ベットのみの部分ヘッジで、小ベットは分散を受け入れることです。ボーナスの実現価値はロールオーバー規律とヘッジ側を回す事業者ペアによって、およそ200〜400 USDに移動します。ボーナス・ポートフォリオ(四半期で5事業者にまたがるウェルカム・ボーナス)にわたる総実現価値は、5,000 USDの入金に対し1,000〜2,000 USDのレンジ、無効化とクローバック控除前で資本に対する20〜40%の総合リターンです。下記の落とし穴セクションでは、ボーナス・アーブが無効化されたときに何が起きるかを扱います。

ツールの網羅範囲と、ツールが見落とす事業者

レクリエーションおよびセミプロのアーバーが使うアーブ用ツールセットは小規模かつよく知られています。主要ベンダーは数百事業者にまたがる数千マーケットをリアルタイムでインデックスし、含意確率の合計が100%を下回った瞬間にアーブを浮かべます。ベンダーは月数百USDのサブスクリプションを課金し、業務をターンキーとして売り出すチュートリアル・コンテンツを公開します。プロダクトは現実です。プロダクトの限界は商業的なものです。

第一の限界は事業者の網羅です。ツールは事業者あたりの統合コストが高く、小規模事業者あたりの限界アーブ供給が低いため、最大事業者ファミリーをインデックスします。サッカーのハンディキャップ重視マーケットを回すアジアン・スタイル系、ニッチ・スポーツで薄いラインを回すクリプトファースト系、ローカル言語UIでオッズを公開する地域系事業者はいずれも過小インデックスです。結果は構造的です。最大のアーブ・スプレッドはまさにツールが見落とす事業者に存在します。主要事業者でツールが浮かべるアーブは、同時刻に同じベットを置く購読者集団によりほぼゼロまで競争されてしまうからです。

第二の限界は検出です。ツールが網羅する事業者は、ツール足跡口座のベットパターン(同じニッチ・マーケットで互いに数分以内に同じアーブを置く口座のクラスタ)を観測し、クラスタ全体に無効化条項を適用します。検出は魔法ではなく、事業者がベットログをマーケットとタイムスタンプでソートするだけでクラスタは目視で見えます。偽装なし(フラグ立てされたあらゆるアーブを置き、口座間で同サイズ、同一出納レールで決済)で運用するツール購読者は、数週間で事業者に識別可能になります。

本気のアーバーはツールをプレースメント・キューではなくウォッチリストとして運用します。ツールが候補を浮かべる。アーバーは両事業者で価格を手動検証し、ツール既定値ではなく実際の出納挙動に基づいて取引サイズを決め、事業者がすでに監視しているクラスタ・ゾーンに該当するなら取引をスキップする。残った取引は数こそ少ないが実質的に安全で、無効化控除後の運用ROIは無選別なツール購読者よりも高くなります。

稀少な戦術:トータル・マーケットでのミドル・ベットを+EVとアーブのハイブリッドに

ほとんどのアーブ文献はアービトラージと+EVを別戦略として扱います。両者の中間に位置し、SEO上位コンテンツが正しく扱うことが稀なハイブリッド取引があります。トータル・マーケットでのミドル・ベットです。ベッターは事業者Aである数値のオーバー、事業者Bでより高い数値のアンダーを置き、実際の合計がギャップ内に着地すれば両方を勝ちます。取引はアーブのベット構造(2事業者、反対側)を持ちながら、ペイオフ構造はプラスEV取引(ギャップが二重ペイオフ領域を作り、片側のみのコストはマイナス)です。

実例。バスケットボールのトータル、事業者A:オーバー 215.5 を小数1.95、事業者B:アンダー 217.5 を小数1.95。各側に1,000 USD、合計支出2,000 USD。アウトカム:合計が215.5未満ならAで負けBで勝ち、リターン1,950、ネット-50。217.5超ならAで勝ちBで負け、リターン1,950、ネット-50。合計がちょうど216または217ならAでもBでも勝ち、リターン3,900、ネット+1,900。取引はミドル外で50 USDの損失、ミドル内で1,900 USDの利益をロックします。合計が216または217に着地する含意確率が 50 / 1,950 = 2.56% を超えれば+EVです。

本番のNBAトータルでの該当確率は、ラインとチームペアによりますが、整数2つのミドルでは典型的に4〜8%、取引を確実に+EV領域に置きます。ミドル・ベットは純粋アーブより事業者の精査を生き延びやすいです。各事業者でのベットパターンは片側で、事業者にはペアド・ポジションが見えません。ミドルはベッターの集約簿の中にしか存在せず、事業者のビューには存在しません。取引は純粋アーブよりソーシングが難しいです。同一マーケットで同一瞬間に2事業者間で実際のラインギャップ(価格ギャップではない)を要するためです。

ハイブリッドは北米主要種目とトップ欧州サッカーのトータルでクリーンに回ります。アジアン・ハンディキャップ・マーケットでは回りません。ラインギャップが小さすぎるためです。最も実りが大きいのは、ソフト・ブックが市場全体の動きへの追随が遅く、ギャップが整数2つ以上に開く試合開始やティップ・オフ前1時間です。四半期100取引にわたる規律あるミドル探しは、投入資本に対し4〜8%のリターン・プロファイルを生みます。これは無効化控除後の純粋アーブROIを構造的に上回り、事業者検出リスクは大幅に低くなります。

落とし穴:利益を生むアーブ運用を損失に変える失敗モード

「不規則プレイ」または「ローリスク・ベッティング」の規約条項。 ほとんどのオフショア・ブックは、アービトラージ、ヘッジ、ローリスク戦略、ボーナス悪用を含み、それに限定されない、不規則と事業者が判断するベットの無効化を許す条項を持ちます。条項は意図的に広く、事業者の裁量が拘束条件です。入金前に各事業者の規約でこの条項を確認してください。スコープを狭く規定する事業者(無効化はボーナス相互作用のみと明記)はアーバーが安全に使える事業者です。スコープを広く規定する事業者は、見出し価格に関係なくアーブには使えません。

「明白な誤り」または「明らかな誤謬」条項。 事業者は「明らかに不正確」な価格でのベットを無効化する権利を留保し、その定義は再び事業者の裁量です。条項はアーブ取引の上に居座ります。アーブの「ウィニング」側(レッグでより良い価格を持つ事業者)は、明らかな誤謬を発動する可能性が最も高い事業者だからです。規律あるアーバーは、片側がクロージング・ラインに対し実質的にオフ・マーケットな取引を避けます。オフ・マーケット価格こそ、ベッターが勝ったときに事業者が無効化するまさにその価格です。

無効化に伴うボーナス・クローバック。 ボーナス・アーブが無効化されると、事業者は入金を返し、ボーナスを没収します。ベッターは既に行ったロールオーバー作業の価値と関連勝ち分を失います。稀ですが現実の失敗モードは、事業者が「不正なボーナス悪用」を理由にボーナスと並んで入金まで遡及して回収することです。出納はボーナス側で消化済の損失を差し引いた純入金額を返し、ベッターはサイクルで実質的に下振れます。運用上の緩和は、ボーナス口座を主アーブ・スタックから分離し、クローバックが運用フロートではなく事前にコミットしたバンクロールの小さな一片に当たるようにすることです。

出納再調整ドラッグ。 アーブ資本は各取引サイクル後に事業者間で再調整が必要で、再調整コストは現実のROIドラッグです。カードと銀行送金のレールは再調整を数日のブロッカーに変え、数万USDを遊ばせます。クリプト・レールは数時間で決済しますが、フロート全体に対し累積するオンチェーン手数料を抱えます。規律あるアーブ運用は完全にステーブルコイン・レール(TronやPolygonのような低手数料チェーン上のUSDTまたはUSDC)で動かし、再調整時間と手数料を同時に圧縮します。トレードオフは事業者プールが選択ステーブルコインを受け入れる事業者に絞られることで、関係性は決済ページで扱います。

出金後の無効化。 事業者がベットを確定し、出金請求を解放し、出納を処理し、その1週間後に決済後リスクチームの口座レビュー時にベットを無効化することがあります。資金は次の入金から回収されます。ベッターが二度と入金しなければ、事業者は口座をマイナスでマークし、共有のオフショア業界ブラックリスト・データベースに照会します。ベッターは破産しませんが、その事業者ファミリーへのアクセスを永久に失います。正直な枠組みは、オフショア・アーブ運用の四半が本リスク下にあり、年間プレースに対する無効化率は1桁台前半%のレンジです。

税と申告。 プレイヤー側でオフショア・ベッティングが合法な法域でも、高売上のアーブ運用は申告対象になり得る大きなグロス・ベッティング・レベニュー数値を生みます。日本では、オフショア・スポーツベッティングからの利益は一時所得または雑所得として課税対象となり得るため、規模が大きい場合は地元の税理士に確認してください。サイトの方針として国別の税務議論は避けます。運用上のポイントは、アーブ売上はアーブ純利益とは別の申告対象であり、運用拡大前にローカルで相談すべきだということです。合法性フレームワーク・ページはプレイヤー側の申告課題を法域中立な用語で扱います。

口座の集中。 成功するアーバーは6〜10事業者のローテーションで、事業者あたり5,000〜30,000 USDの運転残高を蓄積します。フロートの4分の1超を単一事業者に集中させると、バンクロール軸で単一障害点になります。口座閉鎖や数週間の出金保留が、バンクロールの4分の1を一撃で遊ばせます。フロートを分散させ、各事業者を有限の信頼性を持つカウンターパーティとして扱ってください。ハイリミット・ページがシャープ寛容な事業者について推奨するのと同じ姿勢です。

よくある質問

- 2026年のオフショア・アービトラージで現実的なROIは?

規律あるアーバーにとって正直な答えは、無効化・手数料・通貨ドラッグ控除前で売上高の1〜4%です。一部ツールが掲示する見出し数値(単一アーブで6%・8%・12%)は、その数値が存在する瞬間には実在しますが、瞬間は数秒で過ぎ、対象は事業者がより積極的に無効化するニッチ・マーケットであることが多いです。無効化と手数料控除後、オフショア・ブックでの持続可能なアーブROIは、平均的な許容度を持つ事業者で約2%、積極的に無効化する事業者ではゼロに近づきます。バンクロールは2%で計画し、それ以上は基線ではなく上振れとして扱ってください。

- オフショア・ブックはアービトラージで私のベットを無効化するか?

するブックもあれば、しないブックもあり、同じ事業者が年内に姿勢を変えることもあります。関連条項は通常「不規則プレイ」「ローリスク・ベッティング」「マッチ・ベッティング」「プロモーション悪用」と題され、その実際のスコープは事業者の裁量です。アーブ寛容な事業者は、これらの条項の適用方法を通じて暗黙にその許容度を示します。純粋アーブは確定させ、プロモ・クレジット、フリーベット、未消化ロールオーバーのボーナスと組み合わさるものだけを無効化します。アーブ非寛容な事業者は最初のマッチで無効化し、ボーナスも併せて没収します。下記の落とし穴セクションでは、入金前にどの条項を検索すべきかを項目化します。

- オフショア・ブックでは+EVベッティングはアービトラージより安全か?

運用面では、リミット存続軸においてイエスです。+EVベッターはクロージング・マーケット価格を上回る片側ベットを置きます。ベットパターンはシャープなレクリエーション・パターンと同一に見え、事業者のアービトラージ検出器に一致しません。トレードオフは分散です。+EVは数百ベットの間に金銭的に負ける現実的な可能性があり、アービトラージはスプレッド内にリターンをロックします。ハイステークス運営は通常ハイブリッドで動きます。+EVを持続的エッジの主エンジンとし、明らかに大きなスプレッドで無効化リスクが取るに値する場合のみアーブを上乗せ、ボーナス・アーブは別口座に隔離して、ボーナス無効化が+EVスタックに連鎖しないようにします。

- RebelBettingやOddsJamのようなツールはオフショア・ブックを網羅するか?

網羅は部分的で、四半期ごとに変わります。主要ツールは安定的にオッズ・フィードを公開する最大級のオフショア事業者ファミリーを網羅しますが、アジアン・スタイル系、クリプトファースト系の大半、そしてアーブ・エッジが最も大きい中小規模事業者の多くは漏れます。結果は構造的です。ツールが浮かべるアーブは定義上、ツールベンダーがインデックスした事業者にあるため、アーブ口座のかなりの割合が同じ瞬間に同じ事業者で同じベットを置きます。事業者はそのパターンをツールの足跡として読み取り、無効化条項やリミット引き下げを適用します。アジアン・スタイル系とクリプト系ブックの手動スクレイピングこそが本物の新鮮なアーブが生息する場所であり、そのコストは運用負荷です。

- 複数のオフショア口座にまたがってアービトラージのバンクロールをどう構成するか?

運用ルールは、ローテーション内のすべての事業者で、典型的なアーブの両サイドを途中で再調整せずに取れるだけのフロートを保つことです。フロート水準は概ね各事業者の典型的ベットサイズの2倍、ローテーションには最低3事業者を含めます。再調整は、勝ち側の残高を確定後に出金し、負け側の口座へ入金することで行い、イベント単位ではなく週次サイクルで回します。クリプト・オフショアベッティングのページで扱う暗号資産出納が再調整レールの第一選択です。ループを数日ではなく数時間で決済できるためです。カードや銀行送金のレールでは、再調整が複数日のブロッカーになりバンクロールを遊ばせます。

- ボーナス・アービトラージとは何か、通常のアーブとどう違うか?

ボーナス・アービトラージは、プロモ・クレジット(ウェルカム・ボーナス、リロード・ボーナス、フリーベット、リスクフリー・ベット)を用いて期待値プラスのベットを作り、別事業者でライブ・ポジションをヘッジしてボーナス価値を分散低下とともにロックする手法です。仕組みはボーナス・ページで詳述しますが、要点は、フリーベットは単一マーケットで最適ヘッジした場合に額面の約70%、デポジット・マッチ・ボーナスはロールオーバー条件次第で40〜70%の価値しかないということです。リスクは、最も積極的なボーナスを掲示する事業者ほど最も積極的なボーナス悪用条項を持つことです。プラスEVのボーナス・アーブが無効化されると、事業者が追求し得る入金クローバックを含め、すべての軸でマイナス結果になります。