オフショア・ライブ・ベッティングが製品の最も差別化された部分である理由

ライブ・インプレー・ベッティングは、オフショア・スポーツブック製品が規制下の国内アプリを目に見えて凌駕する単一マーケット・カテゴリです。各ドライブ、各セット、各オーバー、各ポゼッション交代がベットになります。マーケットの深さは極端で、典型的な主要オフショア・ブックは終盤のトップ・ティア・イベントで40〜90のライブ・マーケットを回し、規制下アプリは10〜15を回す程度です。製品幅はマーケティング表面ですが、その幅をベットする運用上の現実こそ、エッジと罠が分岐する場所です。

ライブで本格運用するためにベッターが必要とするものは3つです。事業者がそのマーケットをどう価格付けたかについての作業可能なメンタルモデル、実イベントの低レイテンシー・ストリーム、そして事業者の受理ウィンドウ内で動けるほど高速なプレースメント・ワークフロー。第一は分析作業、第二はインフラ判断、第三は運用規律です。3つすべてを持つベッターは、ベット・メニューを目の前にし背景に遅延放送だけを置くベッターより、ベットあたりの期待値が実質的に大きく上回ります。ライブの取引量はハイリミット・ページのリミット衛生が報われる場所でもあり、シャープ寛容事業者でのライブ・ベットサイズは、同一イベント・同一セッション内でマス・マーケット・ブックでの同サイズを凌駕します。

オフショア・スポーツブック・スタックの製品側はオフショア・スポーツブックの柱で詳述します。本ページはその上のライブ固有レイヤーを扱います。ライブ・オッズはどう作られるか、レイテンシー・アービトラージが実際に効く場所、どのマイクロ・マーケットを回す価値があるか、キャッシュアウトの罠、主要事業者ファミリーのライブ挙動比較。目的は運用です。ページ末でベッターは、ローテーション内のどの事業者でどのライブ・マーケットをベットするか、どのマーケットを完全にスキップするかを把握しているはずです。

概念整理:ライブ価格はどう作られるか

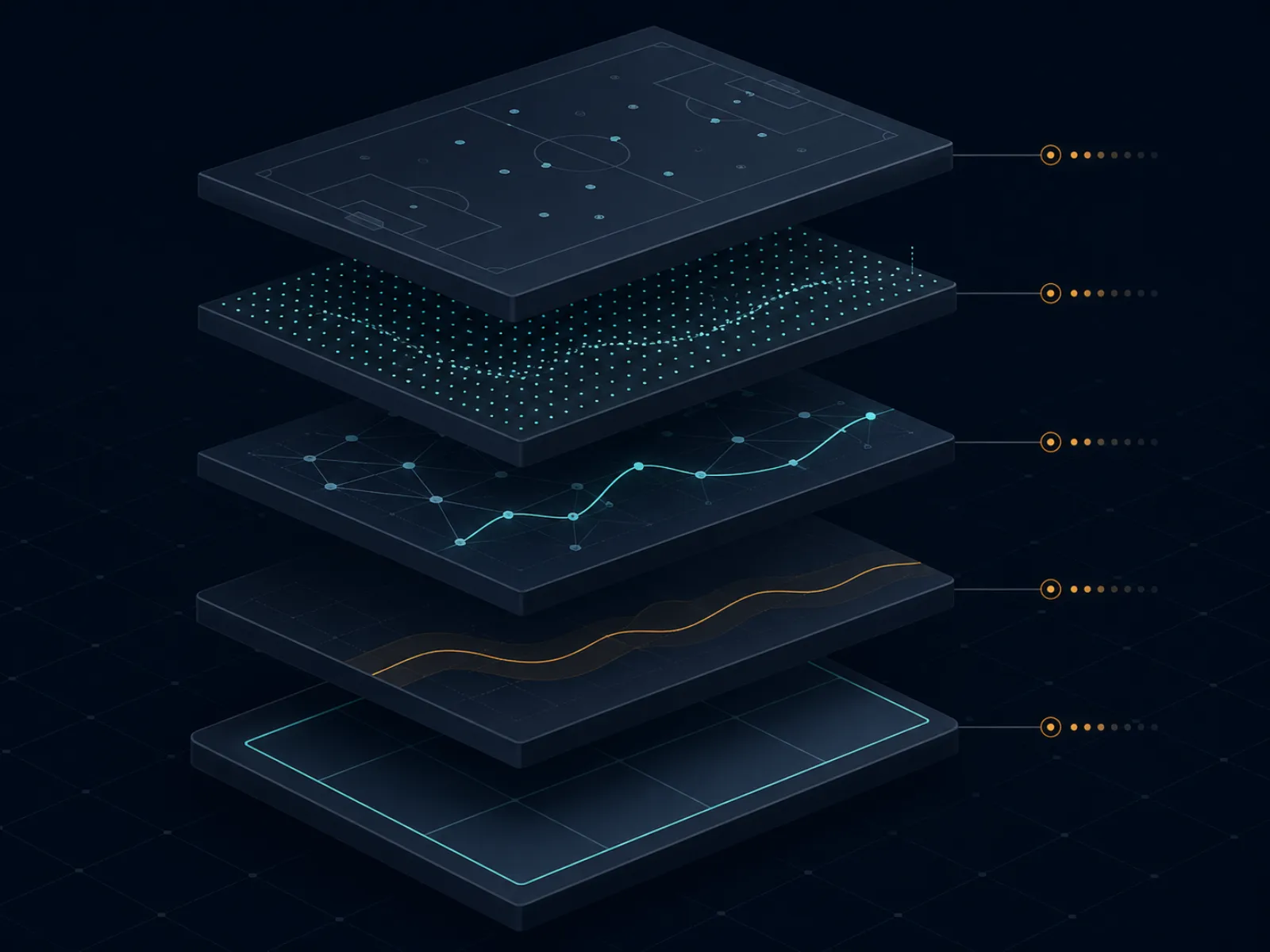

下図は主要オフショア・ブックのライブ・オッズ生成スタックを示します。フィールド上のイベントからベッターの画面まで5層が逐次走り、各層は次のアウトカムの真の確率に対する事業者の価格を形作る遅延プロファイルを持ちます。

ライブ・オッズのスタック:フィールド上のイベント、データ・フィード、インプレー・モデル、トレーダー・マークアップ、ベッター画面。各層が独自の遅延と独自のマージンを加える。

ライブ・オッズのスタック:フィールド上のイベント、データ・フィード、インプレー・モデル、トレーダー・マークアップ、ベッター画面。各層が独自の遅延と独自のマージンを加える。

第1層はデータ・フィードです。データベンダー(Sportradar、Genius Sports、Stats Performが支配的な名前)が、スタジアム内のスカウト、放送フィードのスクレイパー、公式リーグのデータ・パートナーシップの組み合わせを通じてフィールド上のイベント・データを収集します。フィードは、種目とデータ・パートナーシップに応じて0.5秒から数秒のウィンドウで、構造化イベント・オブジェクト(ゴール、イエローカード、フォルト、ウィケット、ポゼッション交代)を生成します。フィールドからフィードまでの遅延が第1の遅延層です。

第2層はインプレー価格付けモデルです。事業者のトレーディング・デスクは、構造化イベント・ストリームをブック上の各マーケットの更新確率に変換するモデル(自社製、またはB2Bライブ・トレーディング・ベンダーからライセンス)を回します。フィード・イベントから更新確率までのモデル・レイテンシーは、注目マーケットでは1秒未満、ニッチ・マーケットでは数秒のレンジです。モデル出力は事業者の価格に対する信念であり、ベッターが見る価格そのものではありません。

第3層はトレーダー・マークアップです。モデル出力はフェアな確率です。トレーダー・デスクはマージン(ライブ・ブック全体で典型的に4〜8%、種目と事業者ファミリーで変動)を適用し、モデル出力をそのまま受け入れるか、特定マーケットで上書きするか、モデル出力がモデルの信頼区間と乖離する場合はマーケットを完全にサスペンドするかを決めます。トレーダー挙動はモデルに対する事業者の編集統制です。Pinnacle系事業者ではトレーダーの役割が軽くモデルが優位、マス・マーケット系事業者ではトレーダーの役割が重く価格はより管理されています。

第4層は価格公開と受理ウィンドウです。新価格はベッター画面に公開され、事業者はその価格でのベットの受理ウィンドウを開き、ウィンドウ内で置かれたベットは事業者のリスク・モデルが個別ベットを承認すれば受理されます。受理ウィンドウはミリ秒(高速展開時)から秒(定常時)まで動きます。第5層はベッター画面と放送遅延で、ベッターのISPから放送局の遅延までを含みます。これは事業者の制御外ですが、ベッターの判断ループの内側です。

実例その1:テニスのサーブ・ゲームでのレイテンシー・アーブ・ギャップ

進行中のテニスマッチ、トップ・ティア・イベント。サーバーが現在のゲームで3つのブレーク・ポイントを凌ぎます。事業者のインプレー・モデルは、セーブされたブレーク・ポイントを小さいが即時のサーバー寄り再評価に変換します。遅延の連鎖は、データ・フィードがT+1秒でセーブされたブレーク・ポイントを公開、モデルがT+1.4秒でゲーム勝者価格を更新、トレーダー・マークアップが適用されT+2秒でベッター画面に公開。1秒レイテンシーのライブ・ストリームを見るベッターはT+1秒でセーブを見、20秒レイテンシーの放送を見るベッターはT+20秒でその瞬間を見ます。

事業者がレイテンシー・アービトラージに開かれているギャップは、T+1秒からT+2秒までの1秒です。この間、ストリーム上のベッターは価格が動くと知っていますが、事業者はまだ動かしていません。低レイテンシーのベッターがT+1.5秒に動く前の価格でベットを置けば、それがレイテンシー・アーブです。拒否なしに通る賭金サイズが拘束条件です。主要事業者はモデルと公開価格が小さな閾値超で乖離した瞬間にマーケットをサスペンドする自動レイテンシー検出を回しているため、注目マーケットではレイテンシー・アーブのウィンドウは実務上0.5秒以内に閉じます。

数値、トップ事業者の代表的テニス・マーケットを想定。ブレーク・ポイント・セーブ前のゲーム勝者価格:サーバー小数1.95、リターナー1.85。セーブ後(モデルとトレーダー処理後):サーバー1.55、リターナー2.45。動く前の価格はサーバー確率51.3%を含意、動いた後の価格は64.5%を含意。動く前の価格でサーバーに1,000 USDを置くと、ホールドすれば1,950が返ります。動いた後の確率でのポジションのフェア・バリューは 1,000 × 1.95 / 1.55 = 1,258 USD。レイテンシー・アーブは1,000 USDのベットで258 USDの構造的価値を捕捉し、取引あたり25.8%のエッジになります。

運用上の現実。レイテンシー・アーブが依然として効く事業者は、サスペンド挙動が緩くモデル更新が遅い小規模オフショア・ブックです。Pinnacle系事業者は、積極的なサスペンドと低マージンによりテニス・サーブ・ゲーム・マーケットでのギャップを閉じました。レイテンシー・アーブは検出され、ベットは「明白な誤り」で無効化されるか、ベットが入る前にマーケットがサスペンドされます。テニス・サーブ・ゲームでレイテンシー・アーブを回したいベッターは、二部オフショア事業者で運用し、検出時の無効化リスクを高めることと引き換えに、まだ閉じていないウィンドウを得ます。

実例その2:部分的に勝ったパーレイのキャッシュアウト数学

オフショア・ブックAで3レッグの試合前パーレイを置きます。レッグ1:ホーム側、小数1.91(含意47.6%)。レッグ2:トータル・オーバー、小数1.95(51.3%)。レッグ3:代替スプレッド、小数2.10(47.6%)。合成パーレイ・オッズ:1.91 × 1.95 × 2.10 = 7.82、含意確率12.79%、賭金100 USDで3レッグすべてヒット時に782 USDが返ります。

試合途中、レッグ1とレッグ2はプラスで確定。ホーム側は勝ち、第3クォーターでトータル・オーバーが超過。レッグ3はまだオープン:本命が最終ピリオドを9点リードで迎えるバスケ試合の代替スプレッドで、代替スプレッドは本命-8.5。事業者はオープン・ポジションに360 USDのキャッシュアウト価格を提示。ベッターは判断する必要があります。360 USDで確定するか、レッグ3が成立すれば782 USDになるベットを保持するか。

フェア・バリュー計算。残存ベットは現在、小数2.10の単一レッグで、100 USDの賭金(オープンレッグのパーレイ等価賭金)に対し782 USDを支払います。フェア・バリューは、本命が最終クォーター残り9点リードから-8.5をカバーする含意確率です。この構成のバスケ・スプレッドへの単純なインプレー・モデルは、カバー確率を約55%(リードはカバーがやや本命有利のフェア対決になる程度に十分大きい)と算出します。オープン・ポジションのフェア・バリューは 0.55 × 782 = 430 USD。事業者の360 USDのキャッシュアウト・オファーはフェア・バリューより16%低く、この単一判断でキャッシュアウトは70 USD分だけ-EVです。

戦術的例外。事業者の価格付けがまだ吸収していない新情報をベッターが持つ場合(リード側のスター選手がファウルで退場した、ビハインド側がアーク外から好調、公式ラインがキャッシュアウト価格にまだ反映されない方向に試合をタイトにした)、キャッシュアウトは+EVになり得ます。規律は、キャッシュアウトを既定の出口ではなく、独自の分析を持つ取引判断として扱うことです。規律あるベッターの既定行動は、キャッシュアウトを断り分散を走らせること。部分的に確定したパーレイ数百件にわたるキャッシュアウト拒否の累積EVは、いずれの単一判断でも分散が高いため大半は隠れますが、計測可能なプラス・リターンです。

支払うマイクロ・マーケットと、支払うように見えるだけのもの

マイクロ・マーケットはイベント全体ではなく数分で決着するインゲーム・マーケットです。テニスのサーブ・ゲーム勝者、バスケのクォーター勝者、サッカーの次ゴール、クリケットの次オーバー得点、グリディロン・フットボールの次ドライブ・アウトカム。マーケット・カテゴリはオフショア・ブックで密集しており、すべてのマイクロ・マーケットにエッジがあるかのような印象を与えます。実務上、非専門ベッターがプレイする価値があるのはほんの一部です。

支払うマイクロ・マーケットは構造的特性を共有します。事業者の価格付けモデルが、集中したベッターの知識に対し関連シグナルで遅いということです。テニスのサーブ・ゲーム勝者は、モデルが勢いシグナルを過小評価するため遅い(試合を見るベッターはサーバーが楽に保持していると知っているのに、事業者のモデルはなおツアー水準のベースラインで価格付けしています)。クリケットのセッション・トータルは、ピッチの劣化やフィールド上の戦術的調整を過小評価するため遅い。バスケットボールのクォーター・トータルは、クォーター・トータルのレクリエーション・プールが小さく、事業者のマージンは競争的だが価格を精緻化するデータが少ないため遅いです。

支払うように見えて支払わないマイクロ・マーケットには、独立レッグでのセイム・ゲーム・ライブ・パーレイ(事業者は相関を正しく価格付けしている方が多い)、インプレー・フィードからのモデル・データ更新がない次ゴール・サッカー(価格は経過時間でずらしただけのハーフ・ライン含意)、バスケットボールの次バスケット・マーケット(事業者の厳しいマージンがベッターのエッジをほぼゼロに圧縮)が含まれます。これらは同イベントの注目マーケットより高い含意マージンでレクリエーション・ベッターを引き込むマーケティング・フラグになり得ます。

運用上、規律あるマイクロ・マーケット・ワークフローは一度に2〜3種目のみを回し、ベッターの実際の競技知識の深さと組み合わせます。ラウンド間の格闘技ライブ・ベッティングは、オフショア・ライブ・メニューで最もクリーンな種目固有エッジの1つで、格闘技ページで別途扱います。北米主要種目カレンダーのエッジ・ウィンドウはメジャーリーグ・ページにあります。テニスを知るベッターはサーブ・ゲームとセット勝者のマイクロ・マーケットを回し、クリケットを知るベッターはセッション・トータルとオーバー単位マーケットを回し、バスケを知るベッターはクォーター・トータルとペース系マーケットを回します。すべての種目を薄く回すベッターは、それを変換するための分析的深さを持たずにマージンを払っています。

稀少な戦術:放送トリガー・イベントでのサスペンド前フラッシュ・ベッティング

ほとんどのライブ・ベッティング文献は、マーケット・サスペンドをベッターが越えられない壁として扱います。サスペンド前のウィンドウがあり、適切なセットアップを持つベッターは、事業者のモデルがまだ吸収していないフラッシュ・イベントに対して動く前の価格でベットを置けます。ウィンドウは小さく(典型的に2秒未満)特定のイベント・カテゴリでのみ開きますが、ワークフローを回すベッターには、シーズン全体で累積エッジが構造的になります。

関連イベント・カテゴリ。テニス:選手がトレーナーを呼ぶ瞬間、サーブクロック違反が告げられる瞬間、チャレンジが成功する瞬間。サッカー:レフェリーがイエローを示すがブッキングがデータ・フィードで処理される前の瞬間、第4オフィシャルのボードで交代が示される瞬間。グリディロン・フットボール:ビデオ判定が開始される瞬間、キープレイヤーがプレー後に足を引きずって退く瞬間。いずれの場合も、データ・フィードが事業者のモデルが動ける構造化イベント・オブジェクトを公開する数秒前に、放送がイベントを告知または視覚的に示します。

ワークフローは機械的です。ベッターは低レイテンシー・ストリームを見ながらベット・プレースメント・ボタンに指を置きます。トリガー・イベントが視覚的に発生したら、データ・フィード更新前に既存価格でベットを置きます。事業者は1秒以内に新価格を公開します。ベッターがウィンドウ内で置けば、動く前の価格でベットが受理されます。レイテンシー・アーブのベッターは、視覚的イベントとデータ・フィード・イベントのギャップから利益を得ます。

戦術はリスクなしではありません。パターン(サスペンド前0.5秒に一貫してベットを置くベッター)を検出する事業者は、口座をレビュー対象にフラグ立てし、「インプレー・マーケットの悪用」条項で関連ベットを無効化することがあります。緩和は、事業者の検出モデルが最も活発でないマーケットで適度な頻度のみで戦術を回すことです(クリケットとテニスのサーブ・ゲームは経験的なスイートスポット、北米主要種目は重く監視されています)。フラッシュ・イベントごとに毎回これを回すベッターは数週間でフラグ立てされます。月単位で選択的に回すベッターは、条項を発動させずにエッジを抽出します。

落とし穴:ライブ・ベッティングを漏れに変える失敗モード

フィード遅延ではなく放送遅延を取引する。 30秒遅延の放送を見て、事業者画面の「現在」価格でベットを置くベッターは、すべてのマーケットで構造的に遅いです。事業者の価格はベッターがまだ見ていないフィールド上のイベントを反映しています。ベットは動く前の価格と勘違いした動いた後の価格で置かれます。漏れはベットが普通に感じられるためベッターには見えません。確定後にのみ累積損失が現れます。修正は機械的です。ライブ・ベットを置く前に、事業者のデータ・フィードと同等の低レイテンシー・ストリームに投資してください。

ライブ・ベットを試合前ベットのようにサイズする。 試合前のベットサイズは、ベッターがイベント前に定量化できる分析的エッジを中心に作られます。ライブ・ベットサイズは、フィード遅延リスク、サスペンド・リスク、部分約定リスク、そして同マーケットの試合前に対しライブ価格に埋め込まれた高マージン(試合前マージンの基線はラインショッピング・ページに記載)を考慮しなければなりません。多くの規律あるベッターは、同イベントの同事業者で試合前賭金の半分から3分の2でライブを回します。試合前と同サイズでライブをサイズするベッターは、同期待値で30〜50%オーバーステークしています。

分析ではなく反射でのキャッシュアウト。 キャッシュアウト・ボタンはライブ・スポーツブックで最も心理的負荷の高いインターフェースです。即時の分散低下を、ベッターが意識的に値付けしないことが多いマージン支払いと引き換えに提供します。規律ある挙動は、キャッシュアウトを独自のフェア・バリュー計算を持つ別個の取引判断として扱うこと。部分的に確定した各パーレイで反射的にキャッシュアウトを取るベッターは、シーズン全体でキャッシュアウト前期待値の8〜15%を漏らします。

セイム・ゲーム・ライブ・パーレイ・アキュムレーター・ドリフト。 セイム・ゲーム・ライブ・パーレイは、幾何級数的なマージン複利化がライブ・メニュー上で最大ホールドの製品にするため、マス・マーケット系オフショア・ブックで重く宣伝されます。レクリエーション・ベッターはその瞬間にエキサイティングに感じるものから3〜7レッグのセイム・ゲーム・ライブ・パーレイを組みます。累積マージンは10%台後半で、意味あるサンプルにわたる実現リターンは大幅にマイナスです。規律ある立場は、事業者での特定の相関価格付けバグがアービトラージと+EVページで扱う守れる+EV取引を作る場合を除き、セイム・ゲーム・ライブ・パーレイをスキップすることです。

レイテンシー・スタックの設定誤り。 事業者アプリの横で低レイテンシー・ストリームを回すベッターは、プレースメント・ワークフロー自体のレイテンシー(アプリのレンダリング、ベットスリップ確認、各プレースメントの2要素認証、スマホテザリングのネットワーク・ジッタ)を過小評価することがあります。イベントから置かれたベットまでの合成レイテンシーは可視ストリーム・レイテンシーを数秒超過し得ます。ベッターは自分がフィードに対し早いと思い、実際は遅いです。プレースメント・ワークフローをエンドツーエンドで監査し、レイテンシー優位に頼る前に代表的イベントで時間計測してください。

事業者にとってのフリー・オプションとしてのサスペンド。 一部事業者は通常プレー中に積極的にサスペンドし、より広いマージンで再開します。サスペンド前価格で置いたベッターは自分にエッジがあると思いますが、事業者は「明白な誤り」条項で原価格を無効化することの多い価格で再開し、ベットを遡及的に無効化します。緩和は、サスペンド前プレースメントに頼る前に事業者のサスペンド姿勢を知ることです。セーフティ・ページが規約で検索すべき無効化条項を扱います。

インプレー・スコアリング・エラー。 データ・フィードは時折エラーを起こします(誤って割り当てられたゴール、第3審判の判定でフィードが誤分類するウィケットの取消)。事業者はフィードでベットを確定します。修正は起きますがゆっくりです。フィード・イベントの瞬間にライブ・ベットを置くベッターはフィード信頼性リスクを抱えています。年単位で見ればベットの小割合が誤って確定し、手動エスカレーションを要します。すべてのライブ・ベットをタイムスタンプとスクリーンショット付きで記録する運用規律を構築し、インプレー・ベットの1%は確定後対応が必要であることを受け入れてください。

よくある質問

- 実際のところ、オフショア・ライブ・ブックでのフィード遅延はどれくらいか?

フィールド上のイベントから事業者の価格更新までのフィード遅延は、主要オフショア・ブックで3〜15秒のウィンドウに収まります。クリプトファースト系は遅い側、Pinnacle系は速い側が多いです。遅延放送(典型的にフィードからさらに5〜30秒遅れ)を見ているベッターは事業者の価格に対し構造的に遅く、低レイテンシー・ストリームを見ているベッターは構造的に早いです。このギャップに住むアービトラージこそライブ・ベッティングの原始的エッジでした。主要事業者は注目マーケットでサスペンド挙動を通じてこれを閉じましたが、ニッチ・マーケットでは現実のまま残っています。

- キャッシュアウトが+EVな判断であることはあるか?

単一ベット単位ではほぼ皆無、ポートフォリオ単位ではときどきあります。キャッシュアウト価格は、残存アウトカムに対する事業者の現時点の含意価格に、原ベットのマージンの上乗せ分(典型的に4〜8%)を載せたものです。ベッターは分散低下と引き換えにジュースを二重で支払っています。例外は戦術的なものです。マルチレッグ・パーレイの一部レッグがすでにヒットし残レッグがポジションに対し相関する場合のキャッシュアウト、または事業者がキャッシュアウト価格にまだ反映していない新情報をベッターが持つ場合のキャッシュアウト。既定行動として、提示されたキャッシュアウトをすべて拒否することが規律ある立場です。

- マイクロ・マーケットとは何で、どれをプレイする価値があるか?

マイクロ・マーケットとは、短期決着が定義されたインゲーム・マーケットです。グリディロン・フットボールの次ドライブ、テニスの次ポイント、クリケットの次オーバー、目標スコアまでのレース、次セット勝者など。マーケットはイベント全体ではなく数分で決着し、ベッターは判断を素早く回せます。プレイ価値リストは事業者と種目によります。経験的に価値あるマイクロ・マーケットは、テニスのサーブ・ゲーム勝者(事業者の価格はブレークポイント発生に対し反応が遅いことが多い)、クリケットのセッション・トータル(ライブ・モデルがフィールド上の勢いに遅れる)、バスケットボールのクォーター・トータル(フル・ゲーム・トータルよりレクリエーション・プールが小さく事業者マージンが低い)です。罠には、レッグが強く相関しているのに独立として(しかも逆方向に)価格付けされたセイム・ゲーム・ライブ・パーレイが含まれます。

- オフショア・ブックは重要場面のサスペンドをどう扱うか?

事業者ファミリーで異なります。Pinnacle系ブックは不確実性(ペナルティ宣告、ビデオ判定保留、負傷タイムアウト)の瞬間に即サスペンドし、数秒以内に新価格で再開し、新価格でベットを受けます。マス・マーケット系オフショア・ブックはより長くサスペンドし、関連マーケット群をまとめて止め、より広いマージンで再開します。クリプトファースト系はばらつきが大きく、フィード・スクレイピングから守るために積極的にサスペンドする所もあれば、緩く回してマージンで遅延リスクを吸収する所もあります。ローテーション内の各事業者のサスペンド姿勢を知ることは運用作業です。サスペンド挙動を理解している事業者ファミリーのみで動くベッターは、プレースメント・タイミングで構造的優位を持ちます。

- ライブ・パーレイは有効な戦略か、それとも常にジュースの罠か?

主に後者で、狭い例外があります。オフショア・ブックのライブ・パーレイ製品は各個別レッグの既存マージンを取り、それを幾何級数的に乗算します。各レッグ-110の3レッグ・ライブ・パーレイは、相関を価格付けすると実効マージンは10%台後半に達します。例外は、事業者が相関を調整していない相関パーレイです。一方のレッグが他方を含意する方向(事業者の価格モデルが独立として扱う方向)にあるトータル+代替スプレッドのセイム・ゲーム・ライブ・パーレイなど。これは事業者特有のバグで現れたり消えたりします。続く間は本物のエッジで、事業者は通常検出から数週間でギャップを埋めます。

- 事業者類型ごとにライブ・ベッティングはどう違うか?

ライブUX軸は現実かつ過小評価されています。Pinnacle系事業者はマーケット数は少ないがより厳しい価格と高速なベット受理を提供し、ライブ・トレーダー・デスクが価格精度を牽引します。アジアン・スタイル系事業者はサッカーで最も深いライブ・アジアン・ハンディキャップ・マーケットを最低マージンで提供し、サスペンド挙動も非常に高速です。マス・マーケット系オフショア・ブックは、セイム・ゲーム・ライブ・パーレイやプロップ重視のビルドアウトを含む最広のライブ・メニューを提供しますが、マージンは高く価格更新は遅いです。クリプトファースト系は不均一で、強いライブ・プラットフォームを構築した事業者(B2Bライブ・トレーディング・プロバイダーからのホワイトラベルが多い)もあれば、ライブを薄いアドオンとして取り付けただけの事業者もあります。オフショア・スポーツブックの柱のページがこれらの違いの製品側の文脈を扱います。