Kör arbitrage och +EV hos offshore-bolag utan att bränna kontot

Hållbar offshore-arbitrage-ROI är en till fyra procent av omsättningen före ogiltigförklaringar och avgifter, inte de åtta till tolv procent som screen-scrape-verktyg annonserar på flyktiga linjer.

+EV-spel är det längre spelet; det överlever operatörsgranskning bättre än arbitrage eftersom insatsmönstret matchar en sharp rekreationsprofil snarare än ett parat hedge.

Offshore-bolags tolerans för arb varierar kraftigt; samma operatörsfamilj kan byta hållning mitt i säsongen när tradingskrivbordets ledning roterar.

Bonusarbitrage är den högsta ROI per timme men bär den högsta ogiltigförklaringsrisken av alla strategier; isolera bonuskontot från +EV- och rena arb-stacken så att en ogiltigförklaring inte kaskaderar.

Verktygstäckning av offshore-bolag är partiell; de största spreadarna finns på asiatisk-stilade och kryptofokuserade bolag som de flesta oddsaggregatorer indexerar ofullständigt.

Arbitrage hos offshore-bolag är katt och råtta; +EV är det längre spelet; båda överlever enbart med disciplin kring ogiltigförklaringsklausulerna.

Vad arbitrage och +EV faktiskt är – i ett avsnitt

Arbitrage hos sportsbooks är praktiken att lägga två eller fler insatser hos olika operatörer på motsatta utfall av samma händelse, så att summan av de implicerade sannolikheterna understiger hundra procent; spreaden mellan den implicerade totalen och hundra procent är den låsta avkastningen på handeln, oavsett det faktiska utfallet. Mekaniken är aritmetisk: om operatör A prissätter hemmalaget till decimal 2,10 och operatör B prissätter bortalaget till decimal 2,05, summerar de implicerade sannolikheterna till 47,62 + 48,78 = 96,40 procent, vilket lämnar en 3,60 procentsmarginal som är arb-avkastningen på insatsen fördelad över de två sidorna i omvänd proportion till priserna.

+EV-spel är praktiken att lägga en ensidig insats till ett pris som slår marknadskonsensus-stängningen (det pris som marknaden konvergerar till ett par minuter före avspark eller uppkast, vilket är den renaste publicerade uppskattningen av den sanna sannolikheten). En +EV-spelare låser inte avkastningen; spelaren accepterar variansen i det faktiska utfallet och förlitar sig på stora talens lag för att konvertera positivt förväntat värde per insats till positiv realiserad avkastning över hundratals insatser. CLV-signalen (closing line value) är proxyn: ett konto med en varaktig 3 cents per insats positiv CLV över ett urval på tvåhundra insatser opererar med ungefär 3 procent ROI före juice, före ogiltigförklaringar och före operatörers motåtgärder.

De två strategierna är kommersiella kusiner. Arbitrage kräver fler operatörer, mer kapital, mer ombalansering, och lever eller dör på operatörers tolerans för parade insatser. +EV kräver färre operatörer (ett sharp-tolerant bolag och ett reducerat-juice-bolag räcker som täcks på high limit-sidan och line shopping-sidan), mer modellarbete uppströms om insatsen och överlever operatörsgranskning lättare eftersom insatsmönstret är ensidigt. Spelare som opererar i stor skala kör vanligtvis båda, på segregerade konton, så att en ogiltigförklaring på arb-sidan inte kontaminerar +EV-sidan.

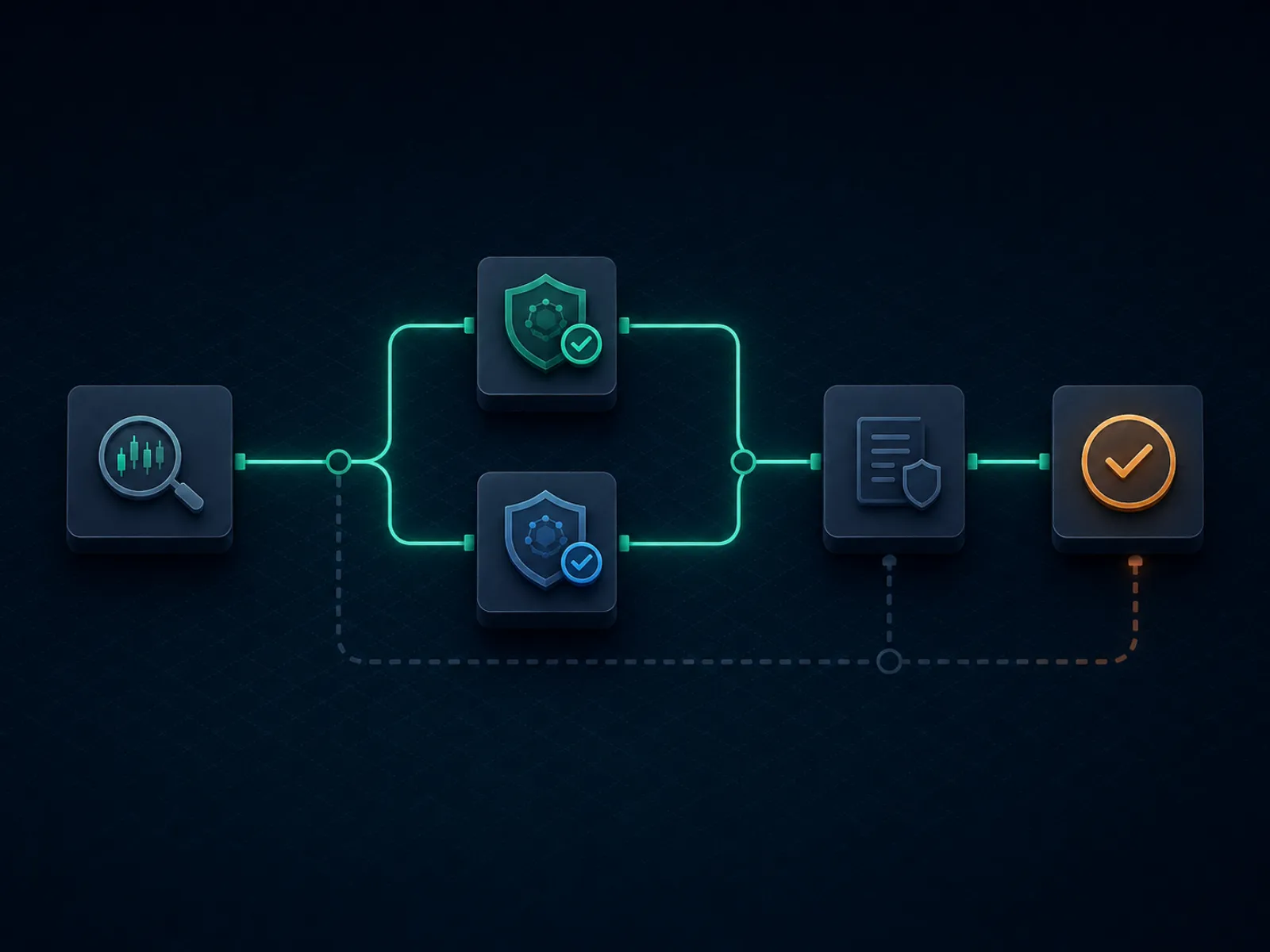

Konceptintroduktion: hur ett arb struktureras från start till slut

Illustrationen nedan kartlägger det operativa flödet för ett enskilt offshore-arb från verktygsidentifiering till avräkning. Varje steg är en verklig flaskhals där handeln kan misslyckas; disciplinen är att veta vilken flaskhals som misslyckas oftast på det operatörspar du använder och att dimensionera handeln så att felet är överlevbart.

Ett rent arb överlever varje steg; ett kontaminerat arb misslyckas på ogiltigförklaringsklausulen, inte på matematiken.

Flödet har åtta steg i produktion. Verktygsidentifiering av ett kandidatarb är steg ett; verktyget publicerar en spread och de priser det förväntar sig hos varje operatör. Manuell prisverifiering hos båda operatörerna är steg två och det mest frekvent hoppade; det publicerade priset är inaktuellt när verktyget tar upp det, och det faktiska priset i kassan är ofta ett par cent annorlunda än verktygspriset. Insatsberäkning är steg tre, härledd från de verifierade priserna och tillgänglig bankroll hos varje operatör. Sekventiell placering är steg fyra; lägg sidan som troligast rör sig först (typiskt sidan hos den mindre operatören med tunnare likviditet), sedan den andra sidan hos den större operatören. Bekräftelse att båda insatserna accepterats till de beräknade priserna är steg fem.

Avräkning är steg sex och det första stället ogiltigförklaringsklausuler träder in; operatören kan avräkna en sida, sedan omgradera den andra sidan under en "uppenbart fel"- eller "påtagligt fel"-klausul om linjen låg utanför marknaden. Uttag är steg sju och det andra stället ogiltigförklaringar träder in; ett arb identifierat av operatörens post-avräknings-riskteam kan ogiltigförklaras efter uttags-begäran, med operatören som returnerar den ursprungliga insatsen men beslagtar eventuell tillhörande bonus. Ombalansering av float mellan operatörer är steg åtta, i en veckovis cykel, som stänger loopen så att nästa arb inte behöver vänta på ett insättningshopp.

Beräkningsexempel ett: ett rent tvåvägsarb på tennis

Stor tennismatch, favoriten prissatt till decimal 1,55 hos en kryptofokuserad operatör (den asiatisk-stilade operatören stänger in på det men är ännu inte riktigt framme). Underdogen prissatt till decimal 2,85 hos en Pinnacle-skolans operatör. Implicerade sannolikheter: 64,52 procent på favoriten, 35,09 procent på underdogen, totalt 99,61 procent. Arb-spreaden är 0,39 procent, vilket är under tröskeln de flesta arb-verktyg publicerar; denna handel är på gränsen och skulle vara marginell hos de flesta operatörer på grund av ogiltigförklaringsrisken och ombalanseringskostnaden.

För de beräknade siffrorna, anta en aggregerad insats på 10 000 SEK. Insats på favoriten vid 1,55: (10 000 / 1,55) / (1/1,55 + 1/2,85) = 6 452 / 1,0009 = 6 446 SEK; insatsen returnerar 6 446 × 1,55 = 9 991 SEK om den vinner. Insats på underdogen vid 2,85: 10 000 − 6 446 = 3 554 SEK; insatsen returnerar 3 554 × 2,85 = 10 128 SEK om den vinner. Låst avkastning: mellan 9 991 och 10 128 SEK på en insats på 10 000 SEK, en 0,91 till 1,28 procents avkastning per arb. Den rubricerade 0,39 procents spreaden blir en 0,91 procents avkastning på den lägre sidan eftersom den ojämna insatsfördelningen överviktar de längre oddsen något för att balansera utbetalningarna.

Nu de realistiska justeringarna. Favoritpriset rör sig från 1,55 till 1,53 under placeringstidsfönstret, vilket urholkar 0,4 procent av spreaden innan handeln låses. Underdogsoperatören tillämpar en 1 procents uttagsavgift i kassan när spelaren cirkulerar medel; det är ytterligare 0,4 procent av rörelsekapitalet per arb över hela handelstorleken. Netto av de två justeringarna faller den låsta avkastningen till ungefär 0,1 till 0,5 procent på insatsen, och en enda ogiltigförklaring i ett urval på hundra affärer utraderar den kumulativa avkastningen. Handeln är strukturellt marginell; en arber skulle hoppa över den och vänta på spreads över 1,5 procent. Den pedagogiska lärdomen är att den aritmetiska spreaden inte är handelns ROI; den realiserade ROI:n är netto av prisdrift, avgifter, ogiltigförklaringar och ombalanseringsdrag, som alla komprimerar rubriksiffran.

Beräkningsexempel två: bonusarbitrage på en insättningsmatching

Offshore-bolaget erbjuder en 100 procents insättningsmatching upp till 1 000 SEK, med ett 10× omsättningskrav på insättning plus bonus, insatsnivåer på 100 procent på sidor och totals vid minsta odds decimal 1,50, och ett maximum uttag på 5× bonusen. Den effektiva omsättningen är (1 000 + 1 000) × 10 = 20 000 SEK av kvalificerande omsättning innan bonusen och eventuellt tillhörande vinster kan tas ut. Bonusarbet är praktiken att rensa denna omsättning till minimal teoretisk förlust medan man hedgar hos en andra operatör för att dämpa variansen.

Matematiken, med antagande om en -110 (decimal 1,91) marknadsstruktur. Förväntad omsättningsförlust per kvalificerande insats: 1 / 1,91 = 52,36 procent implicerad sannolikhet jämfört med ett rättvist 50 procent (förutsatt att linjen är ungefär rättvis), så förlusten per insats är 100 insats × (50% × 1,91 + 50% × 0 − 100) = −4,5 SEK per 100 insatsen. Över 20 000 SEK omsättning är förväntad förlust 20 000 × 4,5% = 900 SEK. Bonusen är 1 000 SEK; förväntat värde av att rensa omsättningen är 1 000 − 900 = 100 SEK, eller 5 procent av engagerat kapital (insättning) över omsättningscykeln. Det är golvet, före hedgning.

Nu hedgningsjusteringen. Genom att hedga varje insats hos en andra operatör på den motsatta sidan komprimerar spelaren variansen från det binära utfallet av varje insats till den lilla spreaden mellan de två operatörernas priser. Den effektiva kostnaden per insats stiger något eftersom det hedgade prisparet är under 100 procent enbart med arb-spreaden (typiskt 0,5 till 1,5 procent). Hedgen konverterar den 900 SEK:s förväntade förlusten med hög varians till en 1 000 till 1 100 SEK:s förväntad förlust med nära noll varians, beroende på den genomsnittliga arb-spread hedgen fångar. Nettorealiserat värde av bonusen sjunker från 100 SEK pre-hedge till ungefär minus 100 SEK post-hedge om du hedgar till exakt rättvist; bonusarbet är lönsamt bara om du hedgar hos operatörer där du också samlar in en liten arb-spread på varje ben.

Den operativa insikten. En ren insättningsmatching-bonus är sällan värd att hedga fullt ut; det bättre tillvägagångssättet är partiell hedgning enbart på de största enskilda insatserna, och acceptera varians på de små insatserna. Det realiserade värdet av bonusen rör sig till ungefär 200 till 400 SEK beroende på omsättningsdisciplin och vilket operatörspar hedgingsidan kör på. Över en portfölj av bonusar (välkomstbonusen hos fem operatörer under ett kvartal) är det totala realiserade värdet i intervallet 1 000 till 2 000 SEK på 5 000 SEK insättningar, en 20 till 40 procents bruttoavkastning på kapital före ogiltigförklaringar och återtaganden. Avsnittet om fallgropar nedan täcker vad som händer när bonusarbet ogiltigförklaras.

Verktygstäckning och operatörerna som verktygen missar

Den arb-verktygssats som rekreations- och semiprofessionella arbers använder är liten och välkänd. De ledande leverantörerna indexerar tusentals marknader hos hundratals operatörer i realtid och identifierar arbs i det ögonblick de implicerade sannolikheterna sjunker under hundra procent. Leverantörerna tar ut prenumerationer på hundratals SEK per månad och publicerar handledningsinnehåll som marknadsför arbetet som nyckelfärdigt. Produkten är verklig; produktens begränsningar är kommersiella.

Den första begränsningen är operatörstäckning. Verktygen indexerar de största operatörsfamiljerna eftersom integrationskostnaden per operatör är hög och den marginella arb-tillgången per mindre operatör är låg. De asiatisk-stilade operatörerna som kör handikaptung fotboll, de kryptofokuserade operatörerna som kör tunna linjer på nischsporter, de regionala operatörerna som publicerar odds i lokala språkgränssnitt, är alla underindexerade. Resultatet är strukturellt: de största arb-spreadarna finns precis på de operatörer verktygen missar, eftersom verktygsupptäckta arbs hos stora operatörer konkurreras bort till nära noll av populationen av prenumeranter som lägger samma insatser samtidigt.

Den andra begränsningen är detektion. De operatörer verktygen täcker ser insatsmönstret hos verktygsfotavtryckskonton (ett kluster av konton som lägger samma arb inom minuter av varandra på samma nischmarknad) och tillämpar ogiltigförklaringsklausuler på hela klustret. Detektionen är inte magisk; operatören sorterar helt enkelt insatsloggen efter marknad och tidsstämpel och klustret syns med blotta ögat. Verktygsprenumeranter som opererar utan täckning (lägger varje flaggat arb, dimensionerar identiskt över konton, avräknar på identiska kassakassor) blir identifierbara för operatören inom veckor.

Den seriöse arbern använder verktygen som en bevakningslista snarare än en placerings-kö. Verktyget identifierar en kandidat; arbern verifierar priset manuellt hos båda operatörerna, dimensionerar handeln baserat på faktiskt kassobeteende snarare än verktygets standardinställningar, och hoppar över handeln om arbet befinner sig i den klusterzon som operatören redan övervakar. De återstående affärerna är färre till antalet men väsentligt säkrare; den operativa ROI:n netto av ogiltigförklaringar är högre än en ofiltrerad verktygsprenumerant ser.

Den sällsynta taktiken: middlebets på totals som ett +EV/arb-hybrid

Det mesta arb-litteraturen behandlar arbitrage och +EV som separata strategier. Det finns en hybridaffär som sitter mellan dem och som SEO-rankningsinnehållet sällan täcker ordentligt: middlebet på totalsmarknader, där spelaren lägger over hos en operatör vid ett nummer, under hos en andra operatör vid ett högre nummer, och vinner båda insatserna om det faktiska totalet landar i gapet. Affären har insatsstrukturen hos ett arb (två operatörer, motsatta sidor) men utbetalningsstrukturen hos en positiv EV-affär (gapet skapar en region med dubbel utbetalning med negativ kostnad på endera enskilt ben).

Ett beräkningsexempel. Basketballtotal hos operatör A: over 215,5 prissatt till decimal 1,95. Basketballtotal hos operatör B: under 217,5 prissatt till decimal 1,95. Insats 1 000 SEK på vardera sida, totalt utlägg 2 000 SEK. Utfall: total under 215,5, förlust på A, vinst på B, avkastning 1 950, netto minus 50; total över 217,5, vinst på A, förlust på B, avkastning 1 950, netto minus 50; total exakt 216 eller 217, vinst på A, vinst på B, avkastning 3 900, netto plus 1 900. Affären låser en 50 SEK:s förlust utanför mitten och en 1 900 SEK:s vinst i mitten; den är +EV om den implicerade sannolikheten att totalet landar i 216 eller 217 överstiger 50 / 1 950 = 2,56 procent.

De relevanta sannolikheterna i produktions-NBA-totals är typiskt 4 till 8 procent för en tvåheltals-middle, beroende på linjen och lagparet, vilket sätter affären klart i +EV-territoriet. Middlebet överlever operatörsgranskning bättre än ett rent arb eftersom insatsmönstret hos varje operatör är ensidigt och operatören inte ser den parade positionen; middlet finns bara i spelarens aggregerade bok, inte i operatörens vy. Affären är svårare att hitta än ett rent arb eftersom den kräver ett verkligt linjegap (inte ett prisgap) vid samma ögonblick mellan två operatörer på samma marknad.

Hybriden kör rent på de stora nordamerikanska vertikalerna och på topp-europeiska fotbollstotals. Den fungerar inte på asiatiska handicap-marknader eftersom linjegapen är för små. Den är mest fruktbar i timmen före avspark eller uppkast när mjuka bolag är sena med att följa marknadsövergripande rörelser och gapet öppnar sig till två heltal eller mer. Disciplinerad middlejakt över hundra affärer per kvartal producerar en avkastningsprofil i intervallet 4 till 8 procent på engagerat kapital; det är strukturellt över ren arb-ROI netto av ogiltigförklaringar, med väsentligt lägre operatörsdetektionsrisk.

Fallgropar: de felmoder som förvandlar en lönsam arb-portfölj till en förlust

Klausulen om "oregelbundet spel" eller "lågriskspel" i T&C. De flesta offshore-bolag har en klausul som tillåter operatören att ogiltigförklara varje insats operatören anser oregelbunden, inklusive men inte begränsat till arbitrage, hedgning, lågrisksstrategier och bonusmissbruk. Klausulen är bred av design; operatörens eget omdöme är det bindande villkoret. Läs varje operatörs T&C för denna klausul innan du gör en insättning; de operatörer som avgränsar klausulen snävt (specificerar att ogiltigförklaring enbart gäller bonusinteraktion) är de operatörer arbers kan använda säkert. Operatörer som avgränsar klausulen brett är oanvändbara för arbing oavsett rubrikpriserna.

Klausulen om "uppenbart fel" eller "påtagligt fel". Operatörer förbehåller sig rätten att ogiltigförklara insatser till "uppenbart felaktiga" priser, vars definition återigen är operatörens eget omdöme. Klausulen sitter ovanpå arb-affären eftersom den felaktiga sidan av ett arb (operatören med det bättre priset på benet) är den operatör som sannolikt åberopar påtagligt fel. Disciplinerade arbers undviker affärer där ett ben är väsentligt utanför marknaden i förhållande till stängningslinjen; det utanför-marknaden-priset är precis det pris operatören ogiltigförklarar om spelaren vinner.

Bonusåtertagande vid ogiltigförklaring. Om ett bonusarb ogiltigförklaras returnerar operatören insättningen och beslagtar bonusen. Spelaren förlorar värdet av det redan utförda omsättningsarbetet och eventuella tillhörande vinster. Det sällsynta men verkliga felscenariot är att operatören drar tillbaka insättningen tillsammans med bonusen, med hänvisning till "bedrägligt bonusmissbruk"; kassan returnerar nettoinsättning minus de genomförda förlusterna på bonussidan, vilket lämnar spelaren väsentligt back på cykeln. Den operativa motåtgärden är att separera bonuskonton från den primära arb-stacken, så att en återtagning träffar ett litet förutbestämt bankrollsskifte snarare än den operativa floaten.

Kassaombalanseringsdrag. Arb-kapital måste ombalanseras mellan operatörer efter varje affärscykel; ombalanseringskostnaden är ett verkligt ROI-drag. Kort- och Swish-banköverföringsskenor förvandlar ombalansering till en flerdag-blockerare som håller tiotusentals SEK overksamma; kryptoskenor avräknar inom timmar men bär on-chain-avgifter som ackumuleras över floaten. Den disciplinerade arb-operationen kör helt på stablecoin-skenor (USDT eller USDC på en lågavgiftskedja som Tron eller Polygon) för att komprimera ombalanseringstid och avgifter tillsammans; avvägningen är att operatörspoolen minskar till operatörer som accepterar vald stablecoin, och relationen täcks på betalsidan.

Ogiltigförklaring efter uttag. Operatören avräknar insatsen, frigör uttagsbegäran, behandlar kassan, och ogiltigförklarar sedan insatsen en vecka senare när post-avräknings-riskteamet granskar kontot. Medlen återtas från nästa insättning; om spelaren aldrig sätter in igen markerar operatören kontot negativt och hänvisar till den gemensamma offshore-branschens svartlistdatabas. Spelaren går inte i konkurs men förlorar tillgång till den operatörsfamiljen permanent. Den ärliga beskrivningen: en fjärdedel av offshore-arb-boken lever under denna risk, och ogiltigförklaringsfrekvensen är i det låga ensiffriga procentintervallet under ett år av placeringar.

Skatter och rapportering. Även i jurisdiktioner där offshore-spel är lagligt på spelarnivå genererar en hög omsättnings-arb-operation betydande bruttospelintäkter som kan vara rapporteringsskyldiga. I Sverige är vinster från spel hos bolag licensierade av Spelinspektionen skattefria, men vinster från icke-licensierade offshore-operatörer kan vara skattepliktiga inkomst; det operativa budskapet är att arb-omsättning är ett annat rapporteringsobjekt än arb-nettoinkomst och spelare bör rådfråga Skatteverket innan man skalar upp operationen. Sidan om det rättsliga ramverket täcker spelarens rapporteringsfrågor i jurisdiktionsneutrala termer.

Kontokoncentration. En framgångsrik arber ackumulerar rörelsebalanser på 5 000 till 30 000 SEK per operatör i en rotation av sex till tio operatörer. Att koncentrera mer än en fjärdedel av floaten hos en enda operatör är en enda felkälla på bankrollsaxeln; en kontostängning eller ett flervekkors uttagsstopp håller en fjärdedel av bankrollen overksam i ett slag. Sprid floaten och behandla varje operatör som en motpart med begränsad tillförlitlighet, precis som sidan om höga insatser rekommenderar för sharp-toleranta operatörer.

Vanliga frågor

Vilken ROI är realistisk för offshore-arbitrage 2026?

Det ärliga svaret för en disciplinerad arber är en till fyra procent av omsättningen före ogiltigförklaringar, avgifter och valutakostnader. De rubriksiffror som vissa verktyg publicerar (sex, åtta, tolv procent på ett enskilt arb) är verkliga för den stund de finns; stunden passerar inom sekunder, och insatserna är vanligtvis på nischmarknader där operatören ogiltigförklarar mer aggressivt. Netto efter ogiltigförklaringar och avgifter tenderar hållbar arb-ROI på offshore-bolag mot två procent för en operatör med genomsnittlig tolerans och mot noll hos operatörer som ogiltigförklarar aggressivt. Planera bankrollen på två procent och behandla allt högre som uppside, inte baslinje.

Kommer ett offshore-bolag att ogiltigförklara min insats för arbitrage?

Vissa gör det, andra inte, och samma operatörsfamilj kan byta hållning under årets lopp. De relevanta klausulerna är vanligtvis rubricerade "oregelbundet spel", "lågriskspel", "match betting" eller "bonusmissbruk"; deras faktiska räckvidd är operatörens eget omdöme. De arbitragetoleranta operatörerna publicerar sin tolerans implicit genom hur de tillämpar dessa klausuler; de låter rena arbs avgöras, men ogiltigförklarar allt som parar ett arb med en kampanjkredit, en gratis insats eller en bonus som inte klarat omsättningskravet. De arbitrageintoleranta operatörerna ogiltigförklarar vid första träffen och beslagtar bonusen med. Avsnittet om fallgropar nedan specificerar vilka klausuler du bör söka efter innan du gör en insättning.

Är +EV-spel säkrare än arbitrage hos offshore-bolag?

Operativt ja, på limit-överlevnadsaxeln. En +EV-spelare lägger ensidiga insatser som slår marknadens stängningspris; insatsmönstret ser identiskt ut som ett sharp rekreationsmönster och matchar inte operatörens arbitragedetektor. Avvägningen är varians: +EV har en reell chans att förlora pengar under ett par hundra insatser, medan arbitrage låser avkastningen inom spreaden. Den storskaliga operationen kör vanligtvis ett hybridupplägg: +EV som primär motor för varaktig edge, arbitrage ovanpå för tydligt stora spreads där ogiltigförklaringsrisken är värd att ta, bonusarb på ett separat konto isolerat från +EV-stacken så att en ogiltigförklaring av bonus inte kaskaderar.

Täcker verktyg som RebelBetting och OddsJam offshore-bolag?

Täckningen är partiell och förändras kvartal för kvartal. De ledande verktygen täcker de största offshore-operatörsfamiljerna som publicerar oddsfeeds tillförlitligt; de missar de asiatisk-stilade bolagen, de flesta kryptofokuserade bolagen och många av de mindre operatörerna där arb-edgen är störst. Resultatet är strukturellt: verktygsupptäckta arbs finns per definition hos operatörer som verktygsleverantören har indexerat, vilket innebär att en betydande andel av arb-konton lägger samma insats hos samma operatör samtidigt. Operatörerna läser mönstret som ett verktygsavtryck och tillämpar ogiltigförklaringsklausuler eller limitreduktioner. Manuell skrapning av de asiatisk-stilade och kryptofokuserade bolagen är där de genuint färska arbs finns, till priset av operationellt merarbete.

Hur bankrollar jag arbitrage över många offshore-konton?

Den operativa regeln är att hålla tillräckligt med float hos varje operatör i rotationen för att ta båda sidor av ett typiskt arb utan att ombalansera mitt under en händelse. Float-summan är ungefär två gånger den typiska insatsstorleken hos varje operatör, med minst tre operatörer i rotationen. Ombalansering sker genom att ta ut vinnande saldor efter avräkning och sätta in dem på de förlorande sidans konton, i en veckovis cykel snarare än en händelsevis cykel. Kryptokassan från krypto-offshore-sidan är den föredragna ombalanseringsmetoden eftersom den stänger loopen inom timmar snarare än dagar; kort- och bankgiroskenor förvandlar ombalanseringen till en flerdag-blockerare som håller bankrollen overksam.

Vad är bonusarbitrage och hur skiljer det sig från reguljärt arb?

Bonusarbitrage är att använda en kampanjkredit (välkomstbonus, påfyllningsbonus, gratis insats, riskfri insats) för att skapa en insats med positivt förväntat värde, och sedan hedga den live-positionen hos en annan operatör för att låsa in bonusvärdet med reducerad varians. Mekaniken specificeras på bonussidan, men rubriken är att en gratis insats är värd ungefär sjuttio procent av sitt nominella värde när den hedgas optimalt på en enskild marknad, och en insättningsmatching-bonus är värd mellan fyrtio och sjuttio procent beroende på omsättningsvillkoren. Risken är att samma operatörer som publicerar de mest aggressiva bonuserna också är operatörerna med de mest aggressiva klausulerna mot bonusmissbruk; ett positivt bonusarb som ogiltigförklaras är ett negativt utfall på alla axlar, inklusive den insättningsåtertagning operatören kan driva.

Vi använder nödvändiga cookies för att webbplatsen ska fungera. Vi vill även sätta valfria analyskookies för att förstå hur besökare använder webbplatsen. Du kan ändra ditt val när som helst via sidfoten.