Kør Arbitrage og +EV hos Offshore-bookmakers Uden at Brænde Kontoen

Bæredygtigt offshore-arbitrage-ROI er en til fire procent af omsætningen før annulleringer og gebyrer, ikke de otte til tolv procent som skærmskrabeværktøjer annoncerer på flygtige linjer.

+EV-væddemål er det langsigtede spil; det overlever operatørscrutiny bedre end arbitrage fordi væddemønstret matcher en skarp rekreativ profil frem for en parret afdækning.

Offshore-bookmakers' tolerance for arb varierer markant; den samme operatørfamilie kan skifte holdning midt i sæsonen når tradingdeskens ledelse roterer.

Bonusarbitrage har det højeste ROI pr. time men den højeste annulleringsrisiko af enhver strategi; isoler bonuskontoen fra +EV- og ren arb-stakken så en annullering ikke spreder sig.

Værktøjernes dækning af offshore-bookmakers er delvis; de største spreads lever hos asienstyle- og krypto-first-bookmakers som de fleste oddsaggregatorerindekserer ufuldstændigt.

Arbitrage hos offshore-bookmakers er kat og mus; +EV er det langsigtede spil; begge overlever kun med disciplin over annulleringsklausulerne.

Hvad arbitrage og +EV faktisk er, i ét afsnit

Arbitrage hos sportsbooks er praksissen med at placere to eller flere væd hos operatører på modsatte udfald af den samme begivenhed således at summen af de implicitte sandsynligheder er under hundrede procent; spreadet mellem den samlede implicitte og hundrede procent er det låste afkast på handlen, uanset det faktiske udfald. Mekanikken er aritmetik: hvis operatør A priser hjemmesiden til decimal 2,10 og operatør B priser udesiden til decimal 2,05, summer de implicitte sandsynligheder til 47,62 + 48,78 = 96,40 procent, hvilket efterlader en margin på 3,60 procent der er arb-afkastet på indsatsen fordelt på de to sider i omvendt forhold til priserne.

+EV-væddemål er praksissen med at placere et enkeltsidigt væd til en pris der slår markedets konsensus-luk (den pris markedet konvergerer til et par minutter før afspark eller tip-off, som er det reneste publicerede estimat af den sande sandsynlighed). En +EV-spiller låser ikke afkastet; spilleren accepterer variansen fra det faktiske udfald og stoler på de store tals lov for at konvertere positiv forventet værdi pr. væd til positivt realiseret afkast over hundredvis af væd. CLV-signalet (Closing Line Value) er proxyen: en konto med et vedvarende positivt CLV på 3 cent pr. væd over en stikprøve på to hundrede væd opererer ved ca. 3 procent ROI før juice, før annulleringer og før operatørmodforanstaltninger.

De to strategier er kommercielle fætre. Arbitrage kræver flere operatører, mere kapital, mere genbalancering og lever eller dør på operatørens tolerance for parrede væd. +EV kræver færre operatører (en skarptolerant bookmaker og en bookmaker med reduceret juice er nok som dækket på high-limit-siden og linjekøbssiden), mere modelarbejde forud for væddet og overlever operatørscrutiny lettere fordi væddemønstret er enkeltsidet. Spillere der opererer i stor skala kører typisk begge strategier på adskilte konti så en annullering på arb-siden ikke forurener +EV-siden.

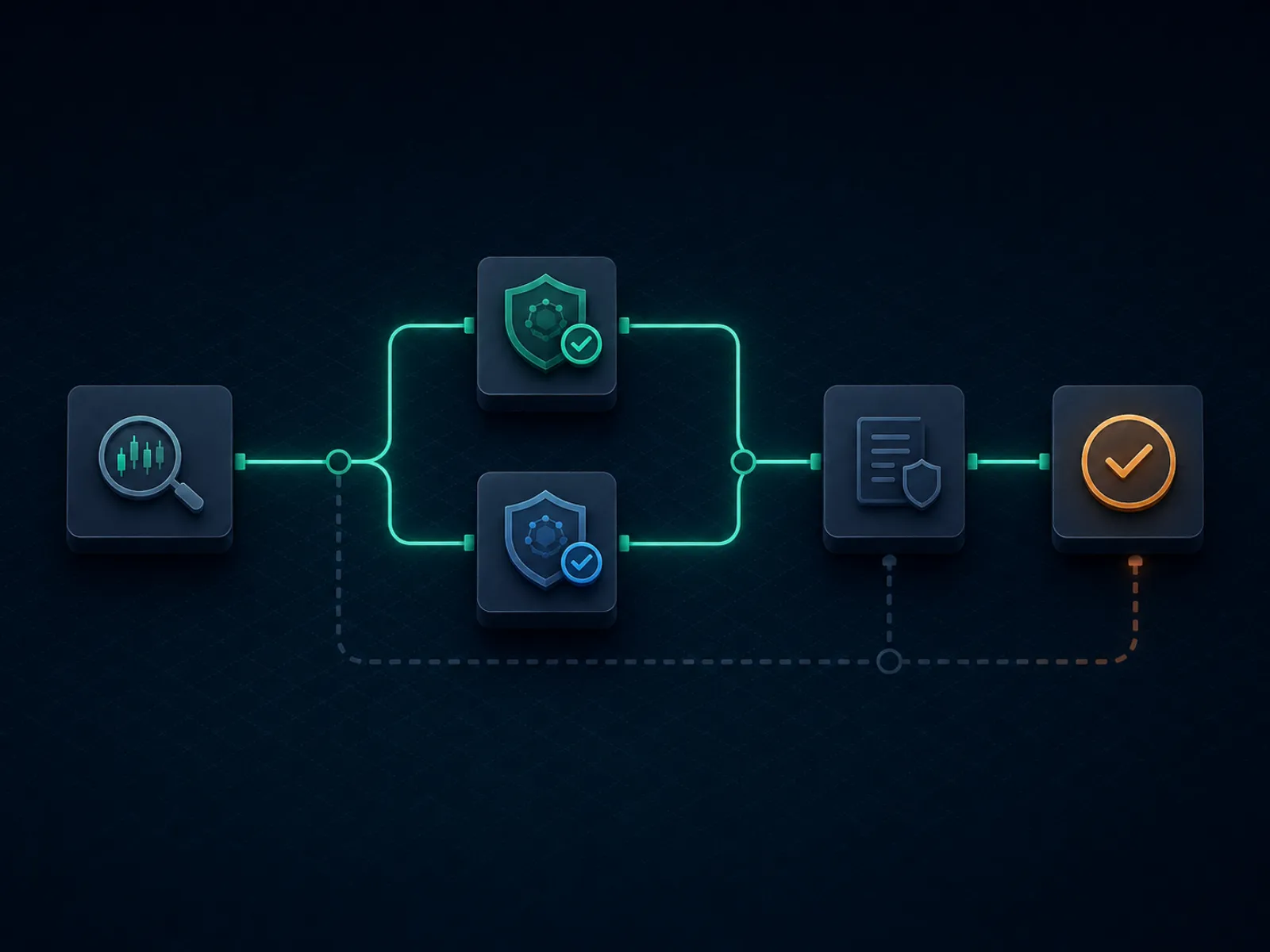

Konceptprimer: hvordan et arb er struktureret fra ende til ende

Illustrationen nedenfor kortlægger den operationelle flow af et enkelt offshore-arb fra værktøjsdetektion til afregning. Hvert trin er et reelt bremsepoint hvor handlen kan fejle; disciplinen er at vide hvilket bremsepoint der fejler oftest på det operatørpar du bruger og at størrelsesstyre handlen så fejlen er overkommelig.

Et rent arb overlever hvert trin; et kontamineret arb fejler på annulleringsklausulen, ikke på matematikken.

Flowet har otte trin i produktion. Værktøjsdetektion af et kandidatarb er trin ét; værktøjet udgiver et spread og de priser det forventer hos hver operatør. Manuel prisverifikation hos begge operatører er trin to og oftest sprunget over; den udgivne pris er forældet når værktøjet overflader den, og den faktiske pris ved kassen er ofte et par cent anderledes end værktøjsprisen. Indsatsberegning er trin tre, afledt af de verificerede priser og den tilgængelige bankroll hos hver operatør. Sekventiel placering er trin fire; placer den side der med størst sandsynlighed vil bevæge sig først (typisk siden hos den mindre operatør med lavere likviditet), derefter den anden side hos den større operatør. Bekræftelse af at begge væd er accepteret til de beregnede priser er trin fem.

Afregning er trin seks og det første sted annulleringsklausuler kommer i spil; operatøren kan afregne den ene side og derefter omklassificere den anden side under en "åbenbar fejl"- eller "palpabel fejl"-klausul hvis linjen var off-market. Udbetaling er trin syv og det andet sted annulleringer kommer i spil; et arb identificeret af operatørens post-afregnings-risikohold kan annulleres efter en udbetalingsanmodning, hvor operatøren returnerer den originale indsats men beslaglægger eventuel tilknyttet bonus. Genbalancering af reserven på tværs af operatører er trin otte på en ugentlig cyklus, der afvikler løkken så det næste arb ikke behøver vente på et indbetalingshop.

Praktisk eksempel ét: et rent to-vejs arb på tennis

Fremtrædende tennisskamp, favoritten prissættes til decimal 1,55 hos en krypto-first-operatør (asienstyle-operatøren nærmer sig det men er ikke helt der endnu). Outsider prissættes til decimal 2,85 hos en Pinnacle-skole-operatør. Implicitte sandsynligheder: 64,52 procent på favoritten, 35,09 procent på outsideren, i alt 99,61 procent. Arb-spreadet er 0,39 procent, hvilket er under den grænse de fleste arb-værktøjer udgiver; denne handel er på grænsen og ville være marginal hos de fleste operatører på grund af annulleringsrisikoen og genbalanceringsomkostningen.

For de konkrete tal antages en samlet indsats på 10.000 USD. Indsats på favoritten til 1,55: (10.000 / 1,55) / (1/1,55 + 1/2,85) = 6.452 / 1,0009 = 6.446 USD; væddet returnerer 6.446 * 1,55 = 9.991 USD hvis det vinder. Indsats på outsideren til 2,85: 10.000 − 6.446 = 3.554 USD; væddet returnerer 3.554 * 2,85 = 10.128 USD hvis det vinder. Låst afkast: mellem 9.991 og 10.128 USD på en investering på 10.000 USD, et afkast på 0,91 til 1,28 procent pr. arb. Det overordnede spread på 0,39 procent bliver et afkast på 0,91 procent på den lavere side fordi den ulige indsatsfordeling overvægter de lange odds en smule for at balancere udbetalingerne.

Nu de realistiske justeringer. Favorittpriserne glider fra 1,55 til 1,53 i placeringsvinduetn, hvilket eroderer 0,4 procent af spreadet inden handlen låses. Outsider-operatøren anvender et udbetalingsgebyr på 1 procent ved kassen når spilleren cykler midler; det er yderligere 0,4 procent af arbejdskapitalen pr. arb på tværs af den fulde handelsstørrelse. Netto for de to justeringer falder det låste afkast til omtrent 0,1 til 0,5 procent på indsatsen, og et enkelt annulleret væd på tværs af en stikprøve på hundrede handler udsletter det kumulative afkast. Handlen er strukturelt marginal; en arber ville springe den over og vente på spreads over 1,5 procent. Den pædagogiske pointe er at det aritmetiske spread ikke er handelens ROI; det realiserede ROI er netto for prisdrift, gebyrer, annulleringer og genbalanceringssled, som alle komprimerer opslagstallet.

Praktisk eksempel to: bonusarbitrage på en indbetalingsmatch

Offshore-bookmaker tilbyder en 100 procents indbetalingsmatch op til 1.000 USD med et rollover-krav på 10x på indbetaling plus bonus, bidragssatser på 100 procent på sider og totaler ved minimum odds på decimal 1,50 og maksimal udbetaling på 5x bonussen. Det effektive rollover er (1.000 + 1.000) * 10 = 20.000 USD i kvalificerende omsætning inden bonussen og eventuelle tilknyttede gevinster kan hæves. Bonusarb er praksissen med at cleare dette rollover med minimalt teoretisk tab mens man afdækker hos en anden operatør for at dæmpe variansen.

Matematikken, under antagelse af en -110 (decimal 1,91) markedsstruktur. Forventet omsætningstab pr. kvalificerende væd: 1 / 1,91 = 52,36 procent implicit sandsynlighed versus en fair 50 procent (under antagelse af at linjen er nogenlunde fair), så det forventede tab pr. væd er 100 indsats * (50% * 1,91 + 50% * 0 − 100) = −4,5 USD pr. 100 satset. På tværs af 20.000 USD i omsætning er det forventede tab 20.000 * 4,5% = 900 USD. Bonussen er 1.000 USD; forventet værdi af at cleare rollover er 1.000 − 900 = 100 USD, eller 5 procent af indskudt kapital (indbetaling) over rollover-cyklussen. Det er gulvet, inden afdækning.

Nu afdækningsjusteringen. Ved at afdække hvert væd hos en anden operatør på den modsatte side komprimerer spilleren variansen fra det binære udfald af hvert væd til det lille spread mellem de to operatørers priser. Den effektive vædkostning pr. væd stiger lidt fordi det afdækkede prispar er under 100 procent kun med arb-spreadet (typisk 0,5 til 1,5 procent). Afdækningen konverterer det forventede tab på 900 USD med høj varians til et forventet tab på 1.000 til 1.100 USD med næsten nul varians afhængig af det gennemsnitlige arb-spread afdækningen fanger. Den nettorealiserede værdi af bonussen falder fra 100 USD pre-afdækning til omtrent minus 100 USD post-afdækning hvis du afdækker til præcis fair; bonusarb er kun rentabelt hvis du afdækker hos operatører hvor du også opsamler et lille arb-spread på hvert ben.

Den operationelle realisering. En ren indbetalingsbonusmatch er sjældent værd at afdække fuldt ud; den bedre tilgang er delvis afdækning kun på de største individuelle væd, og accept af varians på de små væd. Den realiserede bonusværdi bevæger sig til omtrent 200 til 400 USD afhængig af rollover-disciplin og på hvilket operatørpar afdækningssiden kører. På tværs af en portefølje af bonusser (velkomstbonussen hos fem operatører på tværs af et kvartal) er den samlede realiserede værdi i intervallet 1.000 til 2.000 USD på 5.000 USD i indbetalinger, et brutto-afkast på 20 til 40 procent på kapital inden annulleringer og tilbagetræk. Afsnittet om faldgruber nedenfor dækker hvad der sker når bonusarb annulleres.

Værktøjsdækning og de operatører værktøjerne overser

Det arbing-værktøjssæt som rekreative og semiprofessionelle arbere bruger er lille og velkendt. De førende leverandører indekserer tusindvis af markeder på tværs af hundredvis af operatører i realtid og overflader arbs i det øjeblik de implicitte sandsynligheder krydser under hundrede procent. Leverandørerne opkræver abonnementer på hundredvis af USD pr. måned og udgiver tutorialindhold der markedsfører arbejdet som nøglefærdigt. Produktet er reelt; begrænsningerne ved produktet er kommercielle.

Den første begrænsning er operatørdækning. Værktøjerne indekserer de største operatørfamilier fordi integrationsomkostningen pr. operatør er høj og den marginale arb-forsyning pr. mindre operatør er lav. Asienstyle-operatørerne der kører handicaptunge fodboldmarkeder, krypto-first-operatørerne der kører tynde linjer på nichesport, de regionale operatører der udgiver odds på lokale sproggrænseflader, er alle underindekserede. Resultatet er strukturelt: de største arb-spreads lever præcis hos de operatører som værktøjerne overser, fordi de værktøjsoverfladede arbs hos store operatører er konkurreret ned til næsten nul af den population af abonnenter der placerer de samme væd på samme tid.

Den anden begrænsning er detektion. De operatører som værktøjerne dækker ser væddemønstret fra værktøjsaftrykskonti (en klynge af konti der placerer det samme arb inden for få minutter af hinanden på det samme nichemarked) og anvender annulleringsklausuler på hele klyngen. Detektionen er ikke magisk; operatøren sorterer blot vædloggen efter marked og tidsstempel og klyngen er synlig ved inspektion. Værktøjsabonnenter der opererer uden forklædning (placerer hvert flagget arb, størrelsesstyrer identisk på tværs af konti, afregner på identiske kasserails) bliver identificerbare for operatøren inden for uger.

Den seriøse arber bruger værktøjerne som en observationsliste frem for en placeringskø. Værktøjet overflader en kandidat; arberen verificerer prisen manuelt hos begge operatører, størrelsesstyrker handlen baseret på faktisk kasseradfærd frem for værktøjets standarder og springer handlen over hvis arbet er i klynzonen som operatøren allerede overvåger. De tilbageværende handler er færre i antal men materielt mere sikre; det operationelle ROI netto for annulleringer ender højere end en ufiltreret værktøjsabonnent ser.

Den sjældne taktik: middle-væd på totaler som +EV pr. arb-hybrid

Det meste arbing-litteratur behandler arbitrage og +EV som separate strategier. Der er en hybridhandel der ligger imellem dem og som SEO-rangeret indhold sjældent dækker ordentligt: middle-væddet på totalmarkeder, hvor spilleren placerer over hos én operatør på et tal, under hos en anden operatør på et højere tal og vinder begge væd hvis det faktiske total lander inden for kløften. Handlen har arbitragestruktur (to operatører, modsatte sider) men payoff-strukturen fra et positivt EV-væd (kløften skaber en region med dobbelt payoff med negativ omkostning på begge enkeltben).

Et praktisk eksempel. Basketball-total hos operatør A: over 215,5 prissættes til decimal 1,95. Basketball-total hos operatør B: under 217,5 prissættes til decimal 1,95. Indsats 1.000 USD på hver side, samlet investering 2.000 USD. Udfald: total under 215,5, taber hos A, vinder hos B, afkast 1.950, netto minus 50; total over 217,5, vinder hos A, taber hos B, afkast 1.950, netto minus 50; total præcis 216 eller 217, vinder hos A, vinder hos B, afkast 3.900, netto plus 1.900. Handlen låser et tab på 50 USD uden for midten og en gevinst på 1.900 USD inden i midten; den er +EV hvis den implicitte sandsynlighed for at totalen lander på 216 eller 217 overstiger 50 / 1.950 = 2,56 procent.

De relevante sandsynligheder i produktions-NBA-totaler er typisk 4 til 8 procent for en to-heltals-middle afhængig af linjen og holdparret, hvilket placerer handlen klart i +EV-territoriet. Middle-væddet overlever operatørscrutiny bedre end et rent arb fordi væddemønstret hos hver operatør er enkeltsidet og operatøren ikke ser den parrede position; midten eksisterer kun i spillerens samlede bog, ikke i operatørens udsigt. Handlen er sværere at kildegøre end et rent arb fordi den kræver en reel linjekløft (ikke en priskløft) på samme tidspunkt mellem to operatører på det samme marked.

Hybriden kører rent på de store nordamerikanske vertikaler og på europæiske fodboldtotaler i topkampene. Den kører ikke på asian handicap-markeder fordi linjekløfterne er for små. Den er mest frugtbar i timen inden afspark eller tip-off når bløde bookmakers er langsomme til at følge markedsomfattende bevægelser og kløften åbner til to heltal eller mere. Disciplineret middle-jagt på tværs af hundrede handler pr. kvartal producerer et afkastprofil i intervallet 4 til 8 procent på indskudt kapital; det er strukturelt over det rene arb-ROI netto for annulleringer med materielt lavere operatørdetektionsrisiko.

Faldgruber: de fejltilstande der forvandler en rentabel arb-bog til et tab

Klausulen om "uregelmæssigt spil" eller "lavrisiko-væddemål". De fleste offshore-bookmakers har en klausul der tillader operatøren at annullere ethvert væd operatøren anser for uregelmæssigt, herunder men ikke begrænset til arbitrage, afdækning, lavrisiko-strategier og bonusmisbrug. Klausulen er bevidst bred; operatørens skøn er den bindende begrænsning. Læs hver operatørs vilkår og betingelser for denne klausul inden du indbetaler; de operatører der afgrænser klausulen snævert (og specificerer at annullering kun gælder ved bonusinteraktion) er dem arbere kan bruge sikkert. Operatørerne der afgrænser klausulen bredt er ubrugelige til arbing uanset opslagspriserne.

Klausulen om "åbenbar fejl" eller "palpabel fejl". Operatørerne forbeholder sig retten til at annullere væd til "åbenbart forkerte" priser, hvis definition igen er operatørens skøn. Klausulen ligger oven på arb-handlen fordi den forkerte side af et arb (operatøren med den bedre pris på det pågældende ben) er den operatør der med størst sandsynlighed vil påberåbe sig palpabel fejl. Disciplinerede arbere undgår handler hvor ét ben er materielt off-market i forhold til lukkelinjen; den off-market-pris er præcis den pris operatøren vil annullere hvis spilleren vinder.

Bonustilbagetræksdirektiv ved annullering. Hvis et bonusarb annulleres returnerer operatøren indbetalingen og beslaglægger bonussen. Spilleren mister værdien af det allerede gennemførte rollover-arbejde og eventuelle tilknyttede gevinster. Den sjældne men reelle fejltilstand er at operatøren trækker indbetaling tilbage sammen med bonussen med begrundelsen "svigagtig bonusmisbrug"; kassen returnerer netto-indbetaling minus clearede tab på bonus-siden, hvilket efterlader spilleren materielt negativt på cyklussen. Det operationelle modtiltag er at adskille bonuskonti fra den primære arb-stak så et tilbagetræk rammer en lille forudallokeret del af bankrollen frem for den operationelle reserve.

Kassegenbalanceringssled. Arb-kapital skal genbalanceres på tværs af operatører efter hver handelscyklus; genbalanceringsomkostningen er et reelt ROI-sled. Kort- og bankoverførselsrails gør genbalancering til en flerdays-bloker der holder titusindvis af USD passive; kryptorails afvikler på timer men har on-chain-gebyrer der summerer sig på tværs af reserven. Den disciplinerede arb-operation kører udelukkende på stablecoin-rails (USDT eller USDC på en lavgebyrskæde som Tron eller Polygon) for at komprimere genbalancringstid og gebyrer samlet; bytteforholdet er at operatørpuljen indsnævres til operatører der accepterer den valgte stablecoin, og forholdet er dækket på betalingssiden.

Post-udbetalingsannulleringen. Operatøren afregner væddet, frigiver udbetalingsanmodningen, behandler kassen og annullerer derefter væddet en uge senere når post-afregningsrisikoholdet gennemgår kontoen. Midlerne tilbagetrækkes fra den næste indbetaling; hvis spilleren aldrig indbetaler igen markerer operatøren kontoen som negativ og videresender til offshore-industriens delte blacklist-database. Spilleren er ikke konkurs men mister permanent adgangen til den pågældende operatørfamilie. Den ærlige formulering: en fjerdedel af offshore-arb-bogen lever under denne risiko, og annulleringsraten er i de lave enkeltcifrede procent på tværs af et år med placeringer.

Skat og indberetning. I Danmark er gevinster fra væddemål hos Spillemyndigheds-licenserede operatører generelt skattefrie for private spillere. Offshore-operatører der opererer uden dansk licens kan dog have andre skattemæssige implikationer; en høj-omsætning arb-operation genererer markante bruttospilsindtægter der kan kræve indberetning. Hjemmesiden undgår landespecifik skattediskussion som politik; det operationelle punkt er at arb-omsætning er et andet indberetningsobjekt end arb-nettoindkomst, og spillere bør konsultere lokalt inden de skalerer operationen. Lovgivningsramme-siden dækker indberetningsspørgsmål på spillersiden i jurisdiktionsneutrale vendinger.

Kontokoncentration. En succesfuld arber akkumulerer arbejdssaldi på 5.000 til 30.000 USD pr. operatør på tværs af en rotation på seks til ti operatører. At koncentrere mere end en fjerdedel af reserven hos en enkelt operatør er et single point of failure på bankrollaksen; en kontolukning eller et flerugersholds tilbagehold idler en fjerdedel af bankrollen i ét slag. Spred reserven og behandl hver operatør som en modpart med begrænset pålidelighed, præcis som high-limit-siden anbefaler for skarptolerante operatører.

Ofte stillede spørgsmål

Hvad er et realistisk ROI for offshore-arbitrage i 2026?

Det ærlige svar for en disciplineret arber er en til fire procent af omsætningen før annulleringer, gebyrer og valutamodstand. De høje tal som nogle værktøjer annoncerer (seks, otte, tolv procent på et enkelt arb) er reelle i det øjeblik de eksisterer; øjeblikket forsvinder inden for sekunder, og væddene er typisk på nichemarkeder hvor operatøren annullerer mere aggressivt. Netto for annulleringer og gebyrer tenderer bæredygtigt arb-ROI hos offshore-bookmakers mod to procent for en operatør med gennemsnitlig tolerance og mod nul hos operatører der annullerer aggressivt. Planlæg bankrollen på to procent og betragt alt højere som opside, ikke baseline.

Vil en offshore-bookmaker annullere mit væd for arbitrage?

Nogle vil, andre vil ikke, og den samme operatør kan skifte holdning i løbet af sæsonen. De relevante klausuler er typisk betitlet "uregelmæssigt spil", "lavrisiko-væddemål", "matchvæddemål" eller "misbrug af kampagner"; deres faktiske rækkevidde er operatørens skøn. Arbitrage-tolerante operatører offentliggør implicit deres tolerance gennem den måde de anvender disse klausuler på; de lader rene arbs falde på plads, men annullerer alt hvad der parrer et arb med en kampagnekreditering, et gratisvæd eller en bonus der endnu ikke har clearet rollover. Arbitrage-intolerante operatører annullerer ved det første match og beslaglægger bonussen med det samme. Afsnittet om faldgruber nedenfor opregner hvilke klausuler man bør søge efter inden man indbetaler.

Er +EV-væddemål mere sikkert end arbitrage hos offshore-bookmakers?

Operationelt ja, på aksen for kontolimitoverlevelse. En +EV-spiller placerer enkeltsidede væd der slår lukkelinjens markedspris; væddemønstret ser identisk ud som et skarpt rekreativt mønster og matcher ikke operatørens arbitragedetektor. Bytteforholdet er varians: +EV har en reel chance for at tabe penge over et par hundrede væd, mens arbitrage låser afkastet inde i spreadet. Den erfarne operation kører typisk en hybrid: +EV som den primære motor for vedvarende edge, arbitrage oven på det for klart store spreads hvor annulleringsrisikoen er indsatsen værd, bonusarb på en separat konto isoleret fra +EV-stakken så en bonusannullering ikke spreder sig.

Dækker værktøjer som RebelBetting og OddsJam offshore-bookmakers?

Dækningen er delvis og ændrer sig kvartal for kvartal. De førende værktøjer dækker de største offshore-operatørfamilier der udgiver oddsfeeds pålideligt; de overser asienstyle-bookmakers, de fleste krypto-first-bookmakers og mange af de mindre operatører hvor arb-edgesene er størst. Resultatet er strukturelt: værktøjsgenererede arbs er per definition hos operatører som leverandøren har indekseret, hvilket betyder at en betydelig andel af arbing-konti placerer det samme væd hos den samme operatør samtidigt. Operatørerne læser mønstret som et værktøjsaftryk og anvender annulleringsklausuler eller limitreduktioner derefter. Manuel skrabning af asienstyle- og kryptobookmakers er der de genuint friske arbs lever, til prisen af operationelt overhead.

Hvordan finansierer jeg arbitrage på tværs af mange offshore-konti?

Den operationelle regel er at have nok reserve hos hver operatør i rotationen til at tage begge sider af et typisk arb uden at genbalancere midt i begivenheden. Reservebeløbet er omtrent to gange den typiske vædstørrelse hos hver operatør, med mindst tre operatører i rotationen. Genbalancering sker ved at hæve vinder-side-saldi efter afregning og indbetale til tab-side-konti på ugentlig basis frem for en begivenhed ad gangen. Kryptokassen fra siden om krypto offshore-væddemål er den foretrukne genbalanceringsrail fordi den afvikler løkken på timer frem for dage; kort- og bankoverførselsrails gør genbalanceringen til en flerdays-bloker der holder bankrollen ledig. For danske spillere er MobilePay og SEPA-overførsler alternativer til genbalancering hos operatører der understøtter dem.

Hvad er bonusarbitrage, og hvordan adskiller det sig fra regulær arb?

Bonusarbitrage er brugen af en kampagnekreditering (velkomstbonus, reload-bonus, gratisvæd, risikofrit væd) til at skabe et positivt forventet værdivæd og derefter afdække den levende position hos en anden operatør for at låse bonusværdien med reduceret varians. Mekanikken er beskrevet på bonussiden, men konklusionen er at et gratisvæd er ca. halvfjerds procent af sin pålydende værdi værd når det afdækkes optimalt på et enkelt marked, og en indbetalingsbonusmatch er mellem fyrre og halvfjerds procent afhængig af rollover-betingelserne. Risikoen er at de samme operatører der udgiver de mest aggressive bonusser også er dem med de mest aggressive klausuler om bonusmisbrug; et positivt bonusarb der annulleres er et negativt resultat på alle akser, inklusive det indbetalingstilbagetræk operatøren kan forfølge.

Vi bruger nødvendige cookies for at få dette websted til at fungere. Vi vil også gerne sætte valgfrie analysecookies for at forstå, hvordan besøgende bruger webstedet. Du kan til enhver tid ændre dit valg fra sidefoden.