Hacer arbitraje y +EV en casas offshore sin quemar la cuenta

El ROI sostenible del arbitraje offshore es del uno al cuatro por ciento del volumen apostado antes de anulaciones y comisiones, no el ocho a doce por ciento que las herramientas de scraping anuncian sobre líneas pasajeras.

El +EV es el juego largo; sobrevive mejor al escrutinio del operador que el arbitraje porque el patrón de apuesta encaja con un perfil recreativo sharp y no con una cobertura emparejada.

La tolerancia de las casas offshore al arb varía enormemente; una misma familia de operadores puede cambiar de postura a media temporada al rotar la dirección del trading.

El arb de bonos es el de mayor ROI por hora pero también el de mayor riesgo de anulación; aísla la cuenta de bonos del stack de +EV y de arb puro para que una anulación no se contagie.

La cobertura de herramientas sobre casas offshore es parcial; los mayores spreads viven en casas de estilo asiático y crypto-first que la mayoría de los agregadores indexa de forma incompleta.

El arbitraje en casas offshore es un juego del gato y el ratón; el +EV es el juego largo; ambos sólo sobreviven con disciplina sobre las cláusulas de anulación.

Qué son realmente el arbitraje y el +EV, en una sección

El arbitraje en casas de apuestas consiste en colocar dos o más apuestas en distintos operadores sobre los resultados opuestos del mismo evento, de modo que la suma de las probabilidades implícitas quede por debajo del cien por cien; la diferencia entre la implícita total y el cien por cien es el retorno fijado de la operación, independientemente del resultado real. La mecánica es aritmética: si el operador A pone al local a cuota decimal 2,10 y el operador B pone al visitante a cuota decimal 2,05, las probabilidades implícitas suman 47,62 + 48,78 = 96,40 por ciento, dejando un margen del 3,60 por ciento que es el retorno del arb sobre el stake distribuido entre los dos lados en proporción inversa a las cuotas.

El +EV consiste en colocar una apuesta de un solo lado a un precio que bate el cierre del consenso de mercado (el precio al que el mercado converge unos minutos antes del saque o del salto, que es la mejor estimación publicada de la probabilidad real). Un apostante +EV no fija el retorno; acepta la varianza del resultado real y confía en la ley de los grandes números para convertir el valor esperado positivo por apuesta en retorno realizado positivo a lo largo de cientos de apuestas. La señal proxy es el closing line value (CLV): una cuenta con un CLV positivo sostenido de 3 céntimos por apuesta sobre una muestra de doscientas apuestas opera con un ROI aproximado del 3 por ciento antes de juice, antes de anulaciones y antes de las contramedidas del operador.

Las dos estrategias son primas comerciales. El arbitraje requiere más operadores, más capital, más rebalanceo, y vive o muere según la tolerancia del operador a las apuestas emparejadas. El +EV requiere menos operadores (basta con una casa tolerante al sharp y otra de juice reducido, según se cubre en la página de límites altos y en la página de line shopping), más trabajo de modelización aguas arriba de la apuesta y sobrevive más fácilmente al escrutinio del operador porque el patrón es de un solo lado. Los apostantes que operan a escala suelen combinar ambos, en cuentas segregadas, para que una anulación en el lado del arb no contamine el lado del +EV.

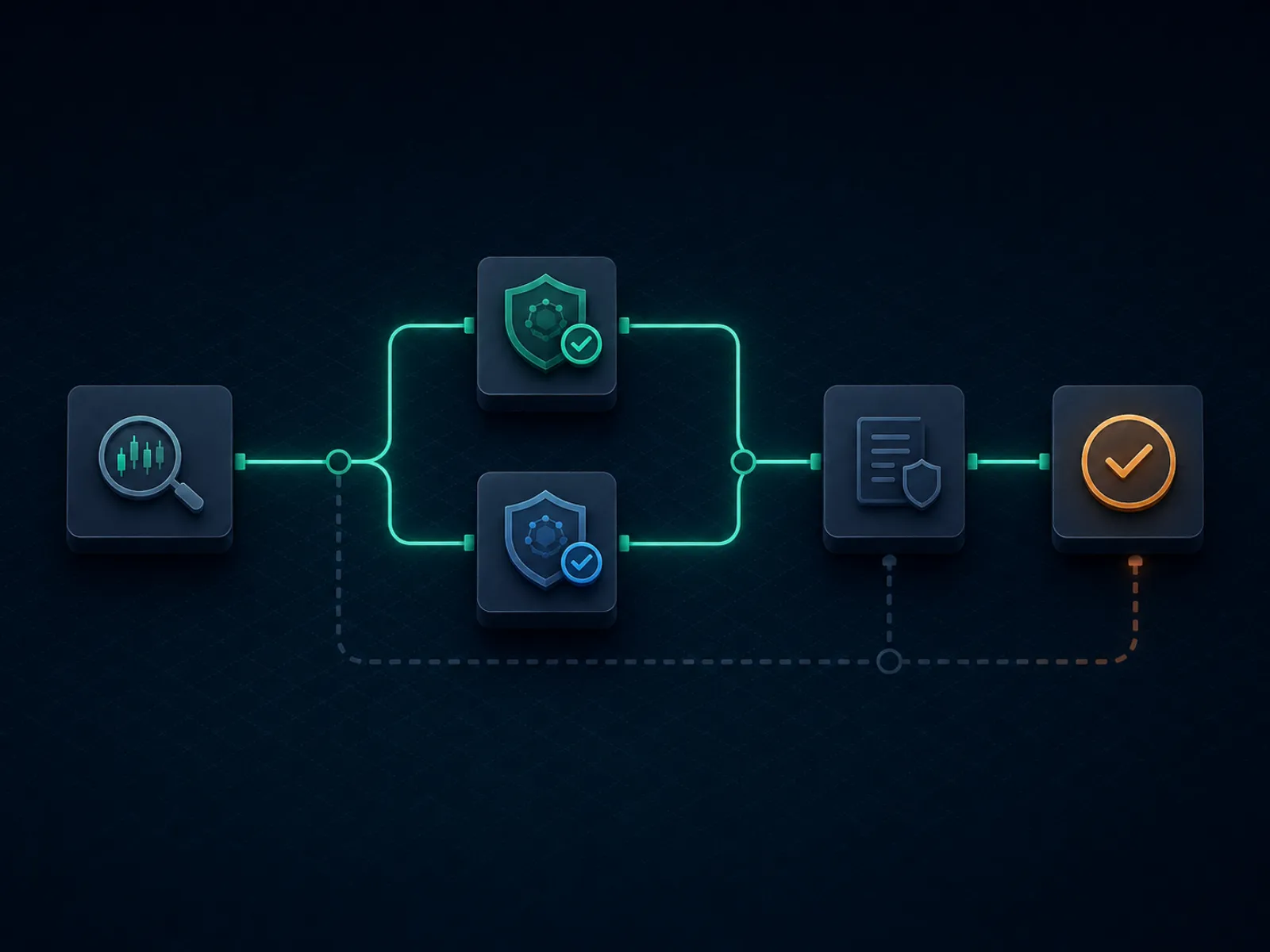

Concepto base: cómo se estructura un arb de principio a fin

La ilustración de abajo mapea el flujo operativo de un arb offshore típico desde la detección por la herramienta hasta la liquidación. Cada paso es un cuello de botella real donde la operación puede fallar; la disciplina consiste en saber qué cuello de botella falla más a menudo en la pareja de operadores que usas y dimensionar la operación para que el fallo sea sobrevivible.

Un arb limpio sobrevive a cada paso; un arb contaminado falla en la cláusula de anulación, no en las matemáticas.

El flujo tiene ocho pasos en producción. La detección por la herramienta de un arb candidato es el paso uno; la herramienta publica un spread y los precios que espera en cada operador. La verificación manual del precio en ambos operadores es el paso dos y el más a menudo saltado; el precio publicado ya está caducado cuando la herramienta lo enseña, y el precio real en el cajero suele diferir unos céntimos. El cálculo del stake es el paso tres, derivado de los precios verificados y del banco disponible en cada operador. La colocación secuencial es el paso cuatro; coloca primero el lado que más probable es que se mueva (típicamente el lado del operador más pequeño con liquidez fina) y luego el segundo lado en el operador más grande. La confirmación de que ambas apuestas se aceptan a los precios calculados es el paso cinco.

La liquidación es el paso seis y el primer punto donde aparecen las cláusulas de anulación; el operador puede liquidar un lado y luego recalificar el otro bajo una cláusula de "error obvio" o "error palpable" si la línea estaba fuera de mercado. La retirada es el paso siete y el segundo punto de anulaciones; un arb identificado por el equipo de riesgo post-liquidación del operador puede ser anulado tras la solicitud de retirada, devolviendo el stake original pero confiscando cualquier bono asociado. El rebalanceo del flotante entre operadores es el paso ocho, en ciclo semanal, cerrando el bucle para que el siguiente arb no tenga que esperar a un nuevo depósito.

Ejemplo resuelto uno: un arb limpio a dos vías en tenis

Partido de tenis destacado, favorito a cuota decimal 1,55 en un operador crypto-first (un operador asiático va camino de igualarlo pero todavía no llega). El underdog a cuota decimal 2,85 en un operador de la escuela Pinnacle. Probabilidades implícitas: 64,52 por ciento al favorito, 35,09 por ciento al underdog, total 99,61 por ciento. El spread del arb es 0,39 por ciento, por debajo del umbral que la mayoría de las herramientas publica; esta operación está al borde y sería marginal en la mayoría de operadores por el riesgo de anulación y el coste de rebalanceo.

Para los números resueltos, supón un stake agregado de 10.000 EUR. Stake al favorito a 1,55: (10.000 / 1,55) / (1/1,55 + 1/2,85) = 6.452 / 1,0009 = 6.446 EUR; la apuesta devuelve 6.446 * 1,55 = 9.991 EUR si gana. Stake al underdog a 2,85: 10.000 - 6.446 = 3.554 EUR; la apuesta devuelve 3.554 * 2,85 = 10.128 EUR si gana. Retorno fijado: entre 9.991 y 10.128 EUR sobre un desembolso de 10.000 EUR, un retorno del 0,91 al 1,28 por ciento por arb. El spread nominal del 0,39 por ciento se convierte en un retorno del 0,91 por ciento en el lado bajo porque la distribución desigual del stake sobrepondera ligeramente la cuota larga para equilibrar los pagos.

Ahora los ajustes realistas. El precio del favorito se desliza de 1,55 a 1,53 durante la ventana de colocación, erosionando 0,4 puntos del spread antes de cerrar la operación. El operador del underdog aplica una comisión de retirada del 1 por ciento en el cajero cuando el apostante cicla fondos; eso suma otro 0,4 por ciento de capital de trabajo por arb sobre el tamaño completo. Neto de los dos ajustes, el retorno fijado cae a aproximadamente 0,1 a 0,5 por ciento sobre stake, y una sola apuesta anulada en una muestra de cien operaciones se lleva por delante el retorno acumulado. La operación es estructuralmente marginal; un arber la dejaría pasar y esperaría spreads superiores al 1,5 por ciento. La lección pedagógica es que el spread aritmético no es el ROI de la operación; el ROI realizado es neto de deslizamiento de precio, comisiones, anulaciones y desgaste de rebalanceo, todo lo cual comprime la cifra de portada.

Ejemplo resuelto dos: arbitraje de bonos sobre un match de depósito

Una casa offshore ofrece un match de depósito del 100 por cien hasta 1.000 EUR, con un rollover de 10x sobre depósito más bono, contribuciones del 100 por cien en sides y totales con cuota mínima decimal 1,50 y un cashout máximo de 5x el bono. El rollover efectivo es (1.000 + 1.000) * 10 = 20.000 EUR de volumen cualificado antes de poder retirar el bono y cualquier ganancia asociada. El arb de bonos consiste en limpiar este rollover con la mínima pérdida teórica posible mientras se cubre en un segundo operador para amortiguar la varianza.

Las matemáticas, asumiendo una estructura de mercado a -110 (cuota decimal 1,91). Pérdida esperada por apuesta cualificada: 1 / 1,91 = 52,36 por ciento implícito frente a un 50 por ciento justo (suponiendo línea aproximadamente justa), así que la pérdida esperada por apuesta es 100 stake * (50% * 1,91 + 50% * 0 - 100) = -4,5 EUR por cada 100 apostados. Sobre 20.000 EUR de volumen, la pérdida esperada es 20.000 * 4,5% = 900 EUR. El bono es de 1.000 EUR; el valor esperado de limpiar el rollover es 1.000 - 900 = 100 EUR, o un 5 por ciento del capital comprometido (depósito) sobre el ciclo de rollover. Ese es el suelo, antes de cubrir.

Ahora el ajuste de cobertura. Cubriendo cada apuesta en un segundo operador en el lado opuesto, el apostante comprime la varianza del resultado binario de cada apuesta al pequeño spread entre los precios de ambos operadores. El coste efectivo por apuesta sube ligeramente porque la pareja de precios cubierta sólo está por debajo del 100 por cien por el spread del arb (típicamente 0,5 a 1,5 por ciento). La cobertura convierte la pérdida esperada de 900 EUR con varianza alta en una pérdida esperada de 1.000 a 1.100 EUR con varianza casi nula, dependiendo del spread medio que la cobertura capture. El valor neto realizado del bono cae de 100 EUR antes de cubrir a aproximadamente menos 100 EUR después de cubrir si cubres a precio justo; el arb de bonos sólo es rentable si cubres en operadores donde además recoges un pequeño spread de arb en cada pata.

La realización operativa. Un match de depósito puro raramente merece cobertura completa; el enfoque mejor es la cobertura parcial sólo sobre las apuestas grandes, aceptando varianza en las pequeñas. El valor realizado del bono se mueve a aproximadamente 200 a 400 EUR según la disciplina del rollover y según la pareja de operadores. Sobre una cartera de bonos (el bono de bienvenida en cinco operadores a lo largo de un trimestre), el valor realizado total está en el rango de 1.000 a 2.000 EUR sobre 5.000 EUR de depósitos, un retorno bruto del 20 al 40 por ciento sobre capital antes de anulaciones y recuperaciones. La sección de pitfalls cubre lo que pasa cuando el arb de bono se anula.

Cobertura de las herramientas y los operadores que se pierden

El conjunto de herramientas que usan los arbers recreativos y semi-pro es pequeño y conocido. Los proveedores líderes indexan miles de mercados en cientos de operadores en tiempo real, sacando a la luz arbs en el momento en que las implícitas cruzan por debajo del cien por cien. Los proveedores cobran suscripciones de cientos de euros al mes y publican contenidos formativos que venden el trabajo como llave en mano. El producto es real; los límites del producto son comerciales.

El primer límite es la cobertura de operadores. Las herramientas indexan las grandes familias porque el coste de integración por operador es alto y la oferta marginal de arbs por operador pequeño es baja. Los operadores asiáticos que llevan mercados de hándicap intensos en fútbol, las casas crypto-first con líneas finas en deportes nicho, los operadores regionales que publican cuotas en interfaces en idioma local, están todos infraindexados. El resultado es estructural: los mayores spreads de arb viven precisamente en los operadores que las herramientas se pierden, porque los arbs detectados por la herramienta en grandes operadores son competidos a casi cero por la población de suscriptores que apuesta lo mismo a la vez.

El segundo límite es la detección. Los operadores que las herramientas sí cubren ven el patrón de huella de herramienta (un grupo de cuentas colocando el mismo arb en cuestión de minutos en el mismo mercado de nicho) y aplican cláusulas de anulación a todo el clúster. La detección no es magia; el operador simplemente ordena el log de apuestas por mercado y marca temporal y el clúster es visible a simple vista. Los suscriptores de herramienta que operan sin disfraz (colocando cada arb marcado, dimensionando idéntico entre cuentas, liquidando por los mismos carriles de cajero) se vuelven identificables para el operador en cuestión de semanas.

El arber serio opera las herramientas como una watchlist y no como una cola de colocación. La herramienta publica un candidato; el arber verifica el precio manualmente en ambos operadores, dimensiona en función del comportamiento real del cajero en lugar de los valores por defecto de la herramienta y descarta la operación si el arb está en la zona de clúster que el operador ya monitoriza. Las operaciones que quedan son menos numerosas pero materialmente más seguras; el ROI operativo neto de anulaciones acaba siendo más alto que el del suscriptor que no filtra.

La táctica rara: middle bets en totales como híbrido +EV/arb

La mayoría de la literatura sobre arbing trata arbitraje y +EV como estrategias separadas. Hay una operación híbrida intermedia que el contenido SEO rara vez cubre con propiedad: la apuesta middle sobre mercados de totales, donde el apostante coloca el over en un operador a un número, el under en un segundo operador a un número más alto, y gana ambas apuestas si el total real cae dentro del hueco. La operación tiene la estructura de apuesta de un arb (dos operadores, lados opuestos) pero la estructura de pago de una operación de valor esperado positivo (el hueco crea una región de doble pago con coste negativo en cualquiera de las patas individuales).

Un ejemplo resuelto. Total de baloncesto en operador A: over 215,5 a cuota decimal 1,95. Total de baloncesto en operador B: under 217,5 a cuota decimal 1,95. Stake de 1.000 EUR en cada lado, desembolso total 2.000 EUR. Resultados: total por debajo de 215,5, pierdes en A y ganas en B, devolución 1.950, neto -50; total por encima de 217,5, ganas en A y pierdes en B, devolución 1.950, neto -50; total exactamente 216 o 217, ganas en A y ganas en B, devolución 3.900, neto +1.900. La operación fija una pérdida de 50 EUR fuera del middle y una ganancia de 1.900 EUR dentro del middle; es +EV si la probabilidad implícita de que el total caiga en 216 o 217 supera 50 / 1.950 = 2,56 por ciento.

Las probabilidades relevantes en producción para totales NBA son típicamente del 4 al 8 por ciento para un middle de dos enteros, dependiendo de la línea y de la pareja de equipos, situando la operación firmemente en territorio +EV. La middle bet sobrevive al escrutinio del operador mejor que un arb puro porque el patrón en cada operador es de un solo lado y el operador no ve la posición emparejada; el middle existe sólo en el libro agregado del apostante, no en la vista del operador. La operación es más difícil de encontrar que un arb puro porque requiere un hueco real de línea (no de precio) en el mismo instante entre dos operadores sobre el mismo mercado.

El híbrido funciona limpiamente en las grandes verticales norteamericanas y en los totales de las principales ligas europeas de fútbol. No funciona en mercados de hándicap asiático porque los huecos de línea son demasiado pequeños. Es más fructífero en la hora previa al saque o al salto, cuando los soft books son lentos en seguir movimientos transversales del mercado y el hueco se abre a dos enteros o más. Una caza de middles disciplinada sobre cien operaciones por trimestre produce un perfil de retorno del 4 al 8 por ciento sobre capital desplegado; eso está estructuralmente por encima del ROI del arb puro neto de anulaciones, con un riesgo de detección por el operador materialmente menor.

Pitfalls: los modos de fallo que convierten un libro de arb rentable en pérdida

La cláusula de "juego irregular" o "low risk betting" en las T&C. La mayoría de las casas offshore incluye una cláusula que permite al operador anular cualquier apuesta que considere irregular, incluyendo pero no limitado a arbitraje, hedging, estrategias de bajo riesgo y abuso de bonos. La cláusula es deliberadamente amplia; la discreción del operador es la restricción vinculante. Lee esta cláusula en cada operador antes de depositar; los operadores que delimitan la cláusula con precisión (especificando que la anulación se aplica sólo a la interacción con bonos) son los que los arbers pueden usar con seguridad. Los operadores que la delimitan ampliamente son inutilizables para arbing por alta que sea la cuota.

La cláusula de "error obvio" o "error palpable". Los operadores se reservan el derecho a anular apuestas a precios "obviamente incorrectos", cuya definición vuelve a ser discrecional. La cláusula descansa sobre la operación de arb porque el lado equivocado de un arb (el operador con el mejor precio en la pata) es el que más probable es que invoque error palpable. Los arbers disciplinados evitan operaciones donde una pata está materialmente fuera de mercado respecto al cierre; el precio fuera de mercado es exactamente el precio que el operador anulará si el apostante gana.

Recuperación de bono ante anulación. Si un arb de bono se anula, el operador devuelve el depósito y se queda con el bono. El apostante pierde el valor del trabajo de rollover ya completado y cualquier ganancia asociada. El modo de fallo raro pero real es que el operador reclame también parte del depósito alegando "abuso fraudulento de bono"; el cajero devuelve el depósito neto menos las pérdidas saldadas en el lado del bono, dejando al apostante materialmente abajo en el ciclo. La mitigación operativa es separar las cuentas de bono del stack principal de arb, para que un clawback impacte una porción del banco precomprometida y pequeña, no el flotante operativo.

Desgaste por rebalanceo del cajero. El capital de arb debe rebalancearse entre operadores tras cada ciclo; el coste de rebalanceo es un desgaste real del ROI. Las tarjetas y las transferencias SEPA convierten el rebalanceo en un bloqueo de varios días que mantiene parados decenas de miles de euros; los carriles cripto liquidan en horas pero llevan comisiones on-chain que se acumulan. La operación de arb disciplinada corre íntegramente sobre carriles de stablecoin (USDT o USDC en una cadena de baja comisión como Tron o Polygon) para comprimir tiempo y comisiones a la vez; la contrapartida es que el pool de operadores se reduce a los que aceptan la stablecoin elegida, y la relación se cubre en la página de pagos.

La anulación post-retirada. El operador liquida la apuesta, libera la solicitud de retirada, procesa el cajero y luego anula la apuesta una semana después cuando el equipo de riesgo post-liquidación revisa la cuenta. Los fondos se recuperan del siguiente depósito; si el apostante no vuelve a depositar, el operador marca la cuenta en negativo y la deriva a la base de datos compartida de blacklist de la industria offshore. El apostante no queda arruinado pero pierde el acceso permanente a esa familia de operadores. El marco honesto: una cuarta parte del libro de arb offshore vive bajo este riesgo y la tasa de anulación está en el rango de un solo dígito bajo a lo largo del año.

Fiscalidad y reporte. Incluso en jurisdicciones donde las apuestas offshore son legales a nivel del jugador, una operación de arbing de alto volumen genera cifras importantes de ingresos brutos por apuestas que pueden ser declarables. En España las ganancias del juego se incluyen en la base imponible general del IRPF y la AEAT cruza datos con proveedores de pago, así que el arber serio mantiene un libro de turnover y net income separados. La política del sitio es no entrar en discusión fiscal por país; el punto operativo es que el turnover de arb es un objeto de reporte distinto del net income de arb, y los apostantes deberían consultar localmente antes de escalar la operación. La página del marco de legalidad trata el reporte del lado del jugador en términos neutrales por jurisdicción.

Concentración de cuentas. Un arber con éxito acumula saldos de trabajo de 5.000 a 30.000 EUR por operador en una rotación de seis a diez operadores. Concentrar más de una cuarta parte del flotante en un solo operador es un punto único de fallo en el eje del banco; un cierre de cuenta o una retención de retirada de varias semanas para una cuarta parte del banco de un golpe. Reparte el flotante y trata a cada operador como contraparte con fiabilidad finita, exactamente como recomienda la página de límites altos para operadores tolerantes con sharps.

Preguntas frecuentes

¿Qué ROI es realista para el arbitraje offshore en 2026?

La respuesta honesta para un arber disciplinado es entre uno y cuatro por ciento del volumen apostado, antes de anulaciones, comisiones y desgaste cambiario. Las cifras de portada que publican algunas herramientas (seis, ocho, doce por ciento sobre un único arb) son reales en el instante en que existen; ese instante pasa en cuestión de segundos y las apuestas suelen estar en mercados de nicho donde el operador anula con más agresividad. Neto de anulaciones y comisiones, el ROI sostenible del arb en casas offshore tiende al dos por ciento en operadores con tolerancia media y al cero en operadores que anulan agresivamente. Planifica el banco al dos por ciento y trata cualquier cifra superior como bonificación, no como base.

¿Una casa offshore me anulará la apuesta por arbitraje?

Algunas sí, otras no, y un mismo operador puede cambiar de postura a lo largo del año. Las cláusulas relevantes suelen titularse "juego irregular", "low risk betting", "match betting" o "abuso de promociones"; su alcance real es la discreción del operador. Los operadores tolerantes con el arbitraje publican implícitamente esa tolerancia en cómo aplican estas cláusulas: dejan que los arbs puros liquiden, pero anulan cualquier cosa que combine un arb con un crédito promocional, una apuesta gratuita o un bono que no haya completado el rollover. Los operadores intolerantes con el arb anulan al primer match y se quedan con el bono. La sección de pitfalls más abajo enumera qué cláusulas hay que buscar antes de depositar.

¿Las apuestas +EV son más seguras que el arbitraje en casas offshore?

Operativamente sí, en el eje de supervivencia de límite. Un apostante +EV coloca apuestas a un solo lado a un precio que bate el cierre del mercado; el patrón de apuesta parece idéntico al de un recreativo sharp y no encaja con el detector de arbitraje del operador. La contrapartida es la varianza: el +EV puede perder dinero a lo largo de unos cientos de apuestas, mientras que el arbitraje cierra el retorno dentro del spread. Una operación de altos importes suele combinar ambos: +EV como motor primario de edge sostenido, arbitraje encima cuando los spreads son claramente grandes y el riesgo de anulación compensa, y arb de bonos en una cuenta separada del stack +EV para que una anulación de bono no se contagie.

¿Herramientas como RebelBetting u OddsJam cubren las casas offshore?

La cobertura es parcial y cambia cada trimestre. Las herramientas líderes cubren las grandes familias de operadores offshore que publican feeds de cuotas con fiabilidad; se pierden las casas de estilo asiático, la mayoría de las crypto-first y muchos operadores menores donde precisamente viven los mayores edges de arb. El resultado es estructural: los arbs que las herramientas detectan están por definición en operadores que el proveedor ha indexado, lo que significa que una fracción significativa de cuentas arberas coloca la misma apuesta en el mismo operador a la vez. Los operadores leen el patrón como huella de herramienta y aplican cláusulas de anulación o reducciones de límite en consecuencia. El scraping manual de las casas asiáticas y crypto es donde viven los arbs realmente frescos, a costa de mayor sobrecarga operativa.

¿Cómo gestiono el banco para arbitrar en muchas cuentas offshore?

La regla operativa es mantener flotante suficiente en cada operador de la rotación para tomar ambos lados de un arb típico sin tener que rebalancear en mitad del evento. La cifra de flotante es aproximadamente dos veces el tamaño típico de la apuesta en cada operador, con al menos tres operadores en rotación. El rebalanceo se hace retirando los saldos del lado ganador tras la liquidación y depositando en las cuentas del lado perdedor, en un ciclo semanal y no evento a evento. El cajero cripto descrito en la página de apuestas offshore con cripto es el carril de rebalanceo preferido porque cierra el bucle en horas y no en días; las tarjetas y las transferencias SEPA convierten el rebalanceo en un bloqueo de varios días que mantiene el banco improductivo.

¿Qué es el arbitraje de bonos y en qué se diferencia del arb regular?

El arbitraje de bonos consiste en usar un crédito promocional (bono de bienvenida, bono de recarga, free bet, apuesta sin riesgo) para crear una apuesta de valor esperado positivo y luego cubrir la posición en otro operador para fijar el valor del bono con varianza reducida. La mecánica está detallada en la página de bonos, pero el titular es que un free bet vale aproximadamente el setenta por ciento de su valor nominal cuando se cubre óptimamente en un único mercado, y un bono de match de depósito vale entre el cuarenta y el setenta por ciento según el rollover. El riesgo es que los mismos operadores que publican los bonos más agresivos suelen tener las cláusulas anti-abuso más agresivas; un arb de bono positivo que se anula es un resultado negativo en todos los ejes, incluida la posible recuperación del depósito por parte del operador.

Usamos cookies necesarias para que este sitio funcione. También nos gustaría activar cookies analíticas opcionales para entender cómo se usa el sitio. Puedes cambiar tu elección en cualquier momento desde el pie de página.