ऑफशोर बुक्स पर आर्बिट्राज और +EV चलाएँ — अकाउंट जलाए बिना

टिकाऊ ऑफशोर आर्बिट्राज ROI टर्नओवर का एक से चार प्रतिशत है — शून्यता और शुल्क से पहले — न कि वह आठ से बारह प्रतिशत जो स्क्रीन-स्क्रेप टूल्स क्षणिक लाइनों पर विज्ञापित करते हैं।

+EV बेटिंग लंबा खेल है; यह ऑपरेटर की जाँच-पड़ताल में आर्बिट्राज से बेहतर बचता है क्योंकि बेट पैटर्न एक शार्प रेक्रिएशनल प्रोफाइल से मेल खाता है न कि पेयर्ड हेज से।

आर्ब के प्रति ऑफशोर बुक की सहनशीलता बेहद भिन्न होती है; वही ऑपरेटर परिवार मध्य-सीज़न में रुख बदल सकता है जब ट्रेडिंग डेस्क नेतृत्व बदलता है।

बोनस आर्बिट्राज प्रति घंटे सबसे अधिक ROI है लेकिन सबसे अधिक शून्यता जोखिम भी; बोनस अकाउंट को +EV और शुद्ध आर्ब स्टैक से अलग रखें ताकि शून्यता कैस्केड न हो।

ऑफशोर बुक्स का टूल कवरेज आंशिक है; सबसे बड़े स्प्रेड एशियन-स्टाइल और क्रिप्टो-फर्स्ट बुक्स पर हैं जिन्हें अधिकांश ऑड्स एग्रीगेटर्स अधूरे तरीके से इंडेक्स करते हैं।

ऑफशोर बुक्स पर आर्बिट्राज बिल्ली-चूहे का खेल है; +EV लंबा खेल है; दोनों केवल शून्यता क्लॉज़ पर अनुशासन के साथ बचते हैं।

आर्बिट्राज और +EV वास्तव में क्या हैं — एक सेक्शन में

स्पोर्ट्सबुक्स पर आर्बिट्राज वह अभ्यास है जिसमें एक ही इवेंट के विपरीत परिणामों पर विभिन्न ऑपरेटरों में दो या अधिक बेट्स लगाई जाती हैं ताकि इम्प्लाइड प्रोबेबिलिटी का योग सौ प्रतिशत से कम हो; इम्प्लाइड टोटल और सौ प्रतिशत के बीच का स्प्रेड वास्तविक परिणाम की परवाह किए बिना ट्रेड पर लॉक्ड रिटर्न है। मैकेनिक्स अंकगणितीय हैं: यदि ऑपरेटर A होम साइड को decimal 2.10 पर और ऑपरेटर B अवे साइड को decimal 2.05 पर मूल्य देता है, तो इम्प्लाइड प्रोबेबिलिटी का योग 47.62 + 48.78 = 96.40 प्रतिशत है, जो 3.60 प्रतिशत का मार्जिन छोड़ता है — यही आर्ब रिटर्न है जो स्टेक पर दोनों पक्षों में कीमतों के व्युत्क्रम अनुपात में वितरित होता है।

+EV बेटिंग वह अभ्यास है जिसमें एक सिंगल-साइडेड बेट उस कीमत पर लगाई जाती है जो मार्केट कंसेंसस क्लोज़ को मात देती है (वह कीमत जिस पर मार्केट किकऑफ या टिप-ऑफ से कुछ मिनट पहले पहुँचती है, जो सच्ची संभावना का सबसे स्वच्छ प्रकाशित अनुमान है)। एक +EV बेटर रिटर्न लॉक नहीं करता; बेटर वास्तविक परिणाम का वेरिएंस स्वीकार करता है और सैकड़ों बेट्स में पॉज़िटिव एक्सपेक्टेड वैल्यू को पॉज़िटिव रियलाइज़्ड रिटर्न में बदलने के लिए बड़ी संख्याओं के नियम पर निर्भर करता है। क्लोज़िंग लाइन वैल्यू (CLV) सिग्नल प्रॉक्सी है: दो सौ बेट्स के सैंपल में प्रति बेट 3 सेंट पॉज़िटिव CLV वाला अकाउंट जूस से पहले, शून्यता से पहले, और ऑपरेटर काउंटरमेशर से पहले लगभग 3 प्रतिशत ROI पर ऑपरेट कर रहा है।

दोनों रणनीतियाँ व्यावसायिक चचेरे भाई हैं। आर्बिट्राज के लिए अधिक ऑपरेटर, अधिक पूंजी, अधिक री-बैलेंसिंग चाहिए और ऑपरेटर की पेयर्ड बेट्स के प्रति सहनशीलता पर जीवित रहता है। +EV के लिए कम ऑपरेटर चाहिए (हाई-लिमिट पेज और लाइन शॉपिंग पेज पर जैसा बताया गया है एक शार्प-टॉलेरेंट बुक और एक रिड्यूस्ड-जूस बुक काफी हैं), बेट से पहले अधिक मॉडल वर्क, और ऑपरेटर की जाँच-पड़ताल में अधिक आसानी से बचता है क्योंकि बेट पैटर्न सिंगल-साइडेड है। बड़े पैमाने पर ऑपरेट करने वाले बेटर दोनों चलाते हैं, सेग्रीगेटेड अकाउंट्स पर ताकि आर्ब साइड पर शून्यता +EV साइड को दूषित न करे।

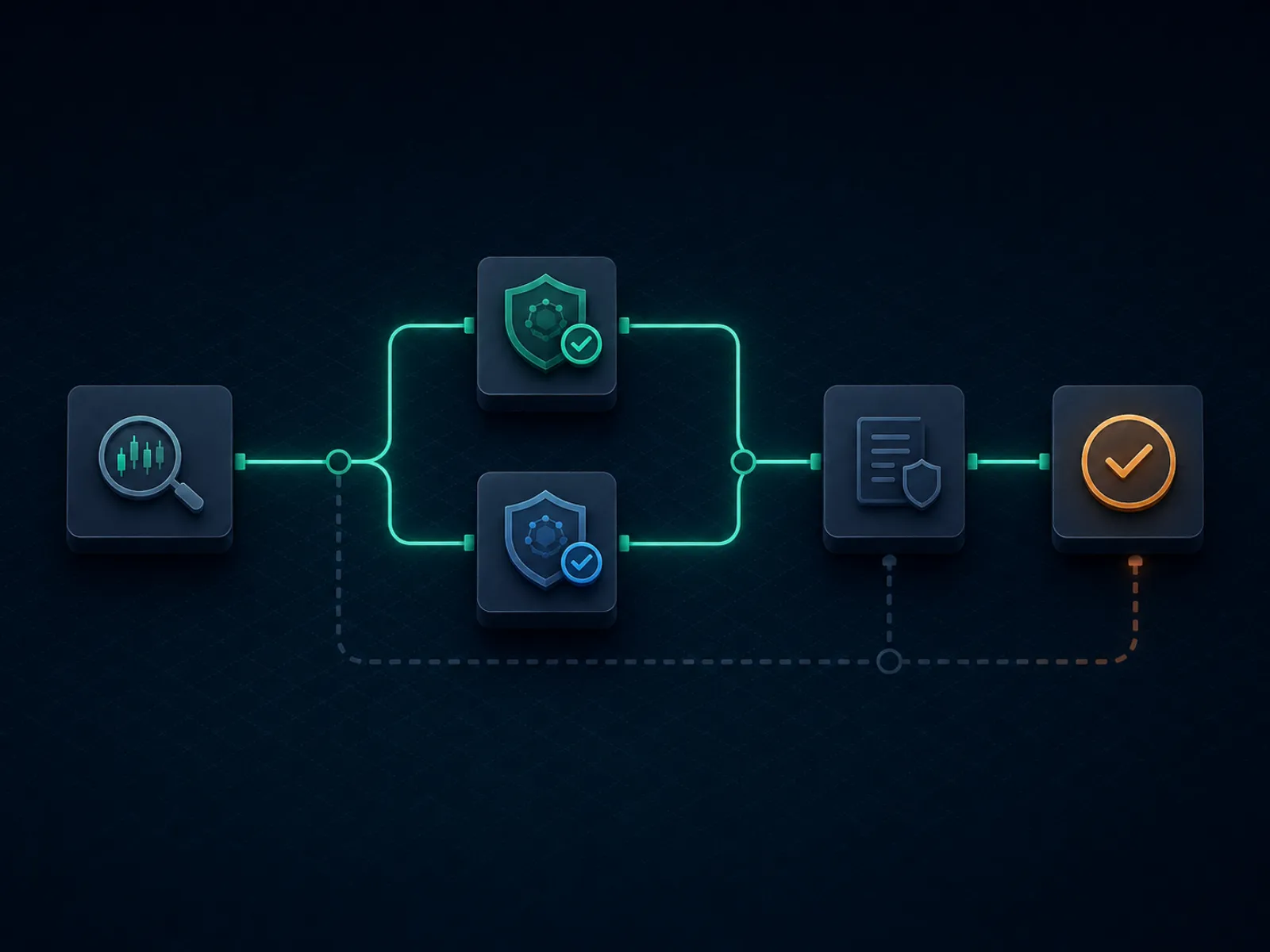

कॉन्सेप्ट प्राइमर: एक आर्ब अंत से अंत तक कैसे संरचित होता है

नीचे का चित्रण एकल ऑफशोर आर्ब के ऑपरेशनल फ्लो को टूल डिटेक्शन से सेटलमेंट तक मैप करता है। हर कदम एक वास्तविक चोक पॉइंट है जहाँ ट्रेड फेल हो सकता है; अनुशासन यह है कि जानें कि आप जिस ऑपरेटर पेयर का उपयोग करते हैं उस पर कौन सा चोक पॉइंट सबसे अधिक फेल होता है और ट्रेड को इस तरह साइज़ करें कि फेलियर झेला जा सके।

एक स्वच्छ आर्ब हर कदम पर बचता है; एक दूषित आर्ब गणित पर नहीं बल्कि शून्यता क्लॉज़ पर फेल होता है।

प्रोडक्शन में फ्लो में आठ कदम हैं। उम्मीदवार आर्ब की टूल डिटेक्शन पहला कदम है; टूल एक स्प्रेड और प्रत्येक ऑपरेटर पर जो कीमतें वह अपेक्षित करता है प्रकाशित करता है। दोनों ऑपरेटरों पर मैन्युअल प्राइस वेरिफिकेशन दूसरा कदम है और सबसे अधिक छोड़ा जाने वाला; प्रकाशित कीमत तब तक पुरानी हो जाती है जब तक टूल इसे सर्फेस करता है, और कैशियर पर वास्तविक कीमत अक्सर टूल कीमत से कुछ सेंट अलग होती है। स्टेक कैलकुलेशन तीसरा कदम है, सत्यापित कीमतों और प्रत्येक ऑपरेटर पर उपलब्ध बैंकरोल से प्राप्त। सीक्वेंशियल प्लेसमेंट चौथा कदम है; वह साइड पहले रखें जो सबसे पहले मूव होने की संभावना है (आमतौर पर पतली लिक्विडिटी वाले छोटे ऑपरेटर पर वाली साइड), फिर बड़े ऑपरेटर पर दूसरी साइड। पुष्टि कि दोनों बेट्स कैलकुलेटेड कीमतों पर स्वीकार की गई हैं पाँचवाँ कदम है।

सेटलमेंट छठा कदम है और वह पहली जगह जहाँ शून्यता क्लॉज़ काम आते हैं; ऑपरेटर एक साइड सेटल कर सकता है, फिर "obvious error" या "palpable error" क्लॉज़ के तहत दूसरी साइड को री-ग्रेड कर सकता है यदि लाइन ऑफ मार्केट थी। विड्रॉल सातवाँ कदम है और दूसरी जगह जहाँ शून्यता आती है; पोस्ट-सेटलमेंट रिस्क टीम द्वारा अकाउंट की समीक्षा होने पर ऑपरेटर विड्रॉल रिक्वेस्ट के बाद बेट शून्य कर सकता है, मूल स्टेक लौटाते हुए कोई भी संबद्ध बोनस जब्त करते हुए। ऑपरेटरों में फ्लोट री-बैलेंस करना आठवाँ कदम है, साप्ताहिक चक्र पर, लूप सेटल करना ताकि अगली आर्ब को डिपॉज़िट हॉप का इंतज़ार न करना पड़े।

काम किया गया उदाहरण एक: टेनिस पर एक स्वच्छ दो-तरफा आर्ब

मार्की टेनिस मैच, फेवरेट को crypto-first ऑपरेटर पर decimal 1.55 पर मूल्य दिया गया (एशियन स्टाइल ऑपरेटर इसके करीब पहुँच रहा है लेकिन अभी नहीं)। डॉग को Pinnacle स्कूल ऑपरेटर पर decimal 2.85 पर मूल्य दिया गया। इम्प्लाइड प्रोबेबिलिटी: फेवरेट पर 64.52 प्रतिशत, डॉग पर 35.09 प्रतिशत, कुल 99.61 प्रतिशत। आर्ब स्प्रेड 0.39 प्रतिशत है, जो अधिकांश आर्ब टूल्स के प्रकाशित थ्रेशोल्ड से नीचे है; यह ट्रेड बाउंड्री पर है और शून्यता जोखिम और री-बैलेंसिंग लागत के कारण अधिकांश ऑपरेटरों पर मार्जिनल होगा।

काम किए गए नंबरों के लिए, मान लें कि दस हज़ार USD का कुल स्टेक। फेवरेट पर 1.55 पर स्टेक: (10,000 / 1.55) / (1/1.55 + 1/2.85) = 6,452 / 1.0009 = 6,446 USD; बेट जीतने पर 6,446 * 1.55 = 9,991 USD लौटाती है। डॉग पर 2.85 पर स्टेक: 10,000 - 6,446 = 3,554 USD; बेट जीतने पर 3,554 * 2.85 = 10,128 USD लौटाती है। लॉक्ड रिटर्न: 10,000 USD के आउटले पर 9,991 से 10,128 USD के बीच, प्रति आर्ब 0.91 से 1.28 प्रतिशत रिटर्न। हेडलाइन 0.39 प्रतिशत स्प्रेड 0.91 प्रतिशत रिटर्न बन जाता है निचले पक्ष पर क्योंकि असमान स्टेक वितरण लंबे ऑड्स को थोड़ा ओवरवेट करता है पेआउट को बैलेंस करने के लिए।

अब यथार्थवादी समायोजन। प्लेसमेंट विंडो के दौरान फेवरेट कीमत 1.55 से 1.53 तक ड्रिफ्ट करती है, ट्रेड लॉक होने से पहले स्प्रेड का 0.4 प्रतिशत कम करती है। डॉग ऑपरेटर जब बेटर फंड साइकल करता है तो कैशियर पर 1 प्रतिशत विड्रॉल शुल्क लागू करता है; यह पूरे ट्रेड साइज़ में प्रति आर्ब कार्यशील पूंजी का अन्य 0.4 प्रतिशत है। दो समायोजनों को घटाने के बाद, लॉक्ड रिटर्न स्टेक पर लगभग 0.1 से 0.5 प्रतिशत तक गिर जाता है, और सौ ट्रेड के सैंपल में एक शून्य बेट संचयी रिटर्न को मिटा देती है। ट्रेड स्ट्रक्चरली मार्जिनल है; एक आर्बर इसे छोड़ देगा और 1.5 प्रतिशत से ऊपर के स्प्रेड का इंतज़ार करेगा। शैक्षणिक सबक यह है कि अंकगणितीय स्प्रेड ट्रेड ROI नहीं है; रियलाइज़्ड ROI कीमत ड्रिफ्ट, शुल्क, शून्यता और री-बैलेंसिंग ड्रैग घटाने के बाद है, जो सब मिलकर हेडलाइन नंबर को संकुचित करते हैं।

काम किया गया उदाहरण दो: डिपॉज़िट मैच पर बोनस आर्बिट्राज

ऑफशोर बुक 1,000 USD तक 100 प्रतिशत डिपॉज़िट मैच ऑफर करती है, डिपॉज़िट प्लस बोनस पर 10x रोलओवर के साथ, decimal 1.50 की न्यूनतम ऑड्स पर साइड्स और टोटल्स पर 100 प्रतिशत कंट्रिब्यूशन रेट, और 5x बोनस का अधिकतम कैशआउट। प्रभावी रोलओवर है (1,000 + 1,000) * 10 = 20,000 USD का क्वालिफाइंग टर्नओवर बोनस और किसी भी संबद्ध जीत को वापस लेने से पहले। बोनस आर्ब इस रोलओवर को न्यूनतम सैद्धांतिक हानि पर क्लियर करने की प्रक्रिया है जबकि वेरिएंस को कम करने के लिए दूसरे ऑपरेटर पर हेजिंग करें।

गणित, -110 (decimal 1.91) मार्केट स्ट्रक्चर मानते हुए। प्रत्येक क्वालिफाइंग बेट पर अपेक्षित टर्नओवर हानि: 1 / 1.91 = 52.36 प्रतिशत इम्प्लाइड प्रोबेबिलिटी बनाम फेयर 50 प्रतिशत (मानते हुए लाइन लगभग फेयर है), इसलिए प्रति बेट अपेक्षित हानि है 100 स्टेक * (50% * 1.91 + 50% * 0 - 100) = -4.5 USD प्रति 100 स्टेक। 20,000 USD टर्नओवर में, अपेक्षित हानि 20,000 * 4.5% = 900 USD है। बोनस 1,000 USD है; रोलओवर क्लियर करने की अपेक्षित वैल्यू 1,000 - 900 = 100 USD है, या प्रतिबद्ध पूंजी (डिपॉज़िट) का 5 प्रतिशत रोलओवर चक्र पर। यह फ्लोर है, हेजिंग से पहले।

अब हेजिंग समायोजन। दूसरे ऑपरेटर पर प्रत्येक बेट को विपरीत पक्ष पर हेज करके, बेटर प्रत्येक बेट के बाइनरी परिणाम से वेरिएंस को दोनों ऑपरेटरों की कीमतों के बीच छोटे स्प्रेड तक संकुचित करता है। प्रभावी प्रति-बेट लागत थोड़ी बढ़ती है क्योंकि हेज्ड प्राइस पेयर केवल आर्ब स्प्रेड (आमतौर पर 0.5 से 1.5 प्रतिशत) से 100 प्रतिशत से नीचे है। हेज उच्च वेरिएंस के साथ 900 USD अपेक्षित हानि को लगभग शून्य वेरिएंस के साथ 1,000 से 1,100 USD अपेक्षित हानि में बदल देता है, औसत आर्ब स्प्रेड के आधार पर जो हेज कैप्चर करता है। बोनस की नेट रियलाइज़्ड वैल्यू प्री-हेज 100 USD से पोस्ट-हेज लगभग माइनस 100 USD तक गिरती है अगर आप बिल्कुल फेयर पर हेज करते हैं; बोनस आर्ब लाभदायक है केवल अगर आप ऐसे ऑपरेटरों पर हेज करते हैं जहाँ आप प्रत्येक लेग पर एक छोटा आर्ब स्प्रेड भी कलेक्ट करते हैं।

ऑपरेशनल रियलाइज़ेशन। एक शुद्ध डिपॉज़िट मैच बोनस पूरी तरह हेज करने योग्य शायद ही कभी होता है; बेहतर तरीका है केवल सबसे बड़ी व्यक्तिगत बेट्स पर आंशिक हेजिंग, छोटी बेट्स पर वेरिएंस स्वीकार करना। बोनस की रियलाइज़्ड वैल्यू रोलओवर अनुशासन और हेजिंग साइड किस ऑपरेटर पेयर पर चलती है इसके आधार पर लगभग 200 से 400 USD तक जाती है। बोनस के पोर्टफोलियो में (एक तिमाही में पाँच ऑपरेटरों पर स्वागत बोनस), कुल रियलाइज़्ड वैल्यू 5,000 USD जमा पर 1,000 से 2,000 USD की सीमा में है — शून्यता और क्लॉबैक से पहले पूंजी पर 20 से 40 प्रतिशत सकल रिटर्न। नीचे का पिटफॉल सेक्शन बताता है कि बोनस आर्ब शून्य होने पर क्या होता है।

टूल कवरेज और वे ऑपरेटर जिन्हें टूल मिस करते हैं

रेक्रिएशनल और सेमी-प्रो आर्बर जो आर्बिंग टूलसेट उपयोग करते हैं वह छोटा और जाना-पहचाना है। अग्रणी वेंडर सैकड़ों ऑपरेटरों के हज़ारों मार्केट्स को रियल टाइम में इंडेक्स करते हैं, इम्प्लाइड प्रोबेबिलिटी सौ प्रतिशत से नीचे जाते ही आर्ब सर्फेस करते हैं। वेंडर सैकड़ों USD प्रति माह की सब्सक्रिप्शन चार्ज करते हैं और ट्यूटोरियल सामग्री प्रकाशित करते हैं जो काम को टर्नकी के रूप में मार्केट करती है। प्रोडक्ट वास्तविक है; प्रोडक्ट की सीमाएँ व्यावसायिक हैं।

पहली सीमा ऑपरेटर कवरेज है। टूल्स सबसे बड़े ऑपरेटर परिवारों को इंडेक्स करते हैं क्योंकि प्रति ऑपरेटर इंटीग्रेशन लागत अधिक है और छोटे ऑपरेटर प्रति आर्ब मार्जिनल सप्लाई कम है। एशियन-स्टाइल ऑपरेटर जो हैंडीकैप-हेवी सॉकर मार्केट चलाते हैं, क्रिप्टो-फर्स्ट ऑपरेटर जो नीश स्पोर्ट्स पर पतली लाइनें चलाते हैं, क्षेत्रीय ऑपरेटर जो स्थानीय भाषा इंटरफेस में ऑड्स प्रकाशित करते हैं — सब अंडर-इंडेक्स्ड हैं। परिणाम स्ट्रक्चरल है: सबसे बड़े आर्ब स्प्रेड ठीक उन ऑपरेटरों पर हैं जिन्हें टूल मिस करते हैं, क्योंकि प्रमुख ऑपरेटरों पर टूल-सर्फेस्ड आर्ब्स एक साथ एक ही बेट लगाने वाले सब्सक्राइबर्स की आबादी द्वारा लगभग शून्य तक प्रतिस्पर्धी बना दिए जाते हैं।

दूसरी सीमा डिटेक्शन है। टूल कवर करने वाले ऑपरेटर टूल-फुटप्रिंट अकाउंट्स का बेट पैटर्न देखते हैं (एक ही समय में एक ही नीश मार्केट पर एक ही आर्ब लगाने वाले अकाउंट्स का क्लस्टर) और पूरे क्लस्टर पर शून्यता क्लॉज़ लागू करते हैं। डिटेक्शन जादुई नहीं है; ऑपरेटर केवल बेट लॉग को मार्केट और टाइमस्टैम्प से सॉर्ट करता है और क्लस्टर निरीक्षण द्वारा दिखता है। बिना छद्म के ऑपरेट करने वाले टूल सब्सक्राइबर (हर फ्लैग्ड आर्ब रखना, अकाउंट्स में समान साइज़िंग, समान कैशियर रेल पर सेटल करना) सप्ताहों के भीतर ऑपरेटर के लिए पहचानने योग्य बन जाते हैं।

गंभीर आर्बर टूल्स को प्लेसमेंट क्यू के बजाय वॉच लिस्ट के रूप में ऑपरेट करता है। टूल एक उम्मीदवार सर्फेस करता है; आर्बर दोनों ऑपरेटरों पर मैन्युअल रूप से कीमत सत्यापित करता है, टूल डिफॉल्ट की बजाय वास्तविक कैशियर व्यवहार के आधार पर ट्रेड साइज़ करता है, और ट्रेड छोड़ता है अगर आर्ब उस क्लस्टर ज़ोन में है जिसे ऑपरेटर पहले से मॉनिटर करता है। शेष ट्रेड संख्या में कम लेकिन भौतिक रूप से अधिक सुरक्षित हैं; शून्यता घटाने के बाद ऑपरेशनल ROI अनफिल्टर्ड टूल सब्सक्राइबर से अधिक निकलता है।

दुर्लभ रणनीति: टोटल्स पर मिडल बेट्स — +EV प्रति आर्ब हाइब्रिड

अधिकांश आर्बिंग साहित्य आर्बिट्राज और +EV को अलग रणनीतियों के रूप में मानता है। एक हाइब्रिड ट्रेड है जो उनके बीच बैठता है और SEO रैंकिंग सामग्री शायद ही कभी ठीक से कवर करती है: टोटल्स मार्केट पर मिडल बेट, जहाँ बेटर एक ऑपरेटर पर ओवर एक नंबर पर रखता है, दूसरे ऑपरेटर पर एक उच्च नंबर पर अंडर, और दोनों बेट जीतता है अगर वास्तविक टोटल गैप के भीतर आता है। ट्रेड में आर्ब की बेट स्ट्रक्चर है (दो ऑपरेटर, विपरीत साइड) लेकिन पॉज़िटिव EV ट्रेड का पेऑफ स्ट्रक्चर (गैप डबल पेऑफ का एक क्षेत्र बनाता है जो किसी एकल लेग पर नकारात्मक लागत के साथ)।

एक काम किया गया उदाहरण। बास्केटबॉल टोटल ऑपरेटर A पर: ओवर 215.5 decimal 1.95 पर। बास्केटबॉल टोटल ऑपरेटर B पर: अंडर 217.5 decimal 1.95 पर। प्रत्येक साइड पर 1,000 USD स्टेक, कुल आउटले 2,000 USD। परिणाम: टोटल 215.5 से नीचे, A पर हारें, B पर जीतें, रिटर्न 1,950, नेट माइनस 50; टोटल 217.5 से ऊपर, A पर जीतें, B पर हारें, रिटर्न 1,950, नेट माइनस 50; टोटल ठीक 216 या 217, A पर जीतें, B पर जीतें, रिटर्न 3,900, नेट प्लस 1,900। ट्रेड मिडल के बाहर 50 USD हानि और मिडल के अंदर 1,900 USD जीत लॉक करता है; यह +EV है अगर 216 या 217 पर टोटल आने की इम्प्लाइड प्रोबेबिलिटी 50 / 1,950 = 2.56 प्रतिशत से अधिक है।

प्रोडक्शन NBA टोटल्स में प्रासंगिक प्रोबेबिलिटी आमतौर पर दो-इंटीजर मिडल के लिए 4 से 8 प्रतिशत होती है, लाइन और टीम पेयर के आधार पर, ट्रेड को दृढ़ता से +EV क्षेत्र में रखते हुए। मिडल बेट शुद्ध आर्ब की तुलना में ऑपरेटर की जाँच-पड़ताल से बेहतर बचता है क्योंकि प्रत्येक ऑपरेटर पर बेट पैटर्न सिंगल-साइडेड है और ऑपरेटर पेयर्ड पोज़िशन नहीं देखता; मिडल केवल बेटर की एग्रीगेट बुक में मौजूद है, ऑपरेटर के दृष्टिकोण में नहीं। ट्रेड शुद्ध आर्ब की तुलना में सोर्स करना कठिन है क्योंकि इसे दो ऑपरेटरों के बीच एक ही मार्केट पर एक ही समय में वास्तविक लाइन गैप (मूल्य गैप नहीं) की आवश्यकता है।

हाइब्रिड प्रमुख नॉर्थ अमेरिकन वर्टिकल और शीर्ष यूरोपीय सॉकर टोटल पर स्वच्छ रूप से चलता है। यह एशियन हैंडीकैप मार्केट पर नहीं चलता क्योंकि लाइन गैप बहुत छोटे हैं। किकऑफ या टिप-ऑफ से एक घंटे पहले सबसे फलदायी है जब सॉफ्ट बुक्स मार्केट-वाइड मूव्स को फॉलो करने में धीमी होती हैं और गैप दो इंटीजर या उससे अधिक तक खुलता है। प्रति तिमाही एक सौ ट्रेड में अनुशासित मिडल हंटिंग तैनात पूंजी पर 4 से 8 प्रतिशत की रेंज में रिटर्न प्रोफाइल देती है; यह शून्यता घटाने के बाद शुद्ध आर्ब ROI से स्ट्रक्चरली ऊपर है, भौतिक रूप से कम ऑपरेटर डिटेक्शन जोखिम के साथ।

पिटफॉल: विफलता के वे तरीके जो एक लाभदायक आर्ब बुक को हानि में बदल देते हैं

"Irregular play" या "low risk betting" T&C क्लॉज़। अधिकांश ऑफशोर बुक्स एक क्लॉज़ रखती हैं जो ऑपरेटर को किसी भी बेट को शून्य करने की अनुमति देता है जिसे वह अनियमित मानता है, जिसमें आर्बिट्राज, हेजिंग, लो रिस्क स्ट्रेटेजी और बोनस दुरुपयोग शामिल हैं। क्लॉज़ डिज़ाइन द्वारा व्यापक है; ऑपरेटर का विवेक बाध्यकारी बाधा है। जमा करने से पहले प्रत्येक ऑपरेटर के T&C में इस क्लॉज़ को पढ़ें; जो ऑपरेटर क्लॉज़ को संकीर्ण रूप से परिभाषित करते हैं (निर्दिष्ट करते हुए कि शून्यता केवल बोनस इंटरेक्शन पर लागू होती है) वे ऐसे ऑपरेटर हैं जिन्हें आर्बर सुरक्षित रूप से उपयोग कर सकते हैं। व्यापक क्लॉज़ वाले ऑपरेटर हेडलाइन कीमतों की परवाह किए बिना आर्बिंग के लिए अनुपयोगी हैं।

"Obvious error" या "palpable error" क्लॉज़। ऑपरेटर "स्पष्ट रूप से गलत" कीमतों पर बेट शून्य करने का अधिकार रखते हैं, जिसकी परिभाषा फिर से ऑपरेटर के विवेक पर है। क्लॉज़ आर्बिंग ट्रेड के ऊपर बैठता है क्योंकि एक आर्ब का गलत पक्ष (वह ऑपरेटर जिसके पास लेग पर बेहतर कीमत है) वही ऑपरेटर है जो palpable error का आह्वान करने की सबसे अधिक संभावना है। अनुशासित आर्बर ऐसे ट्रेड से बचते हैं जहाँ एक लेग क्लोज़िंग लाइन की तुलना में भौतिक रूप से ऑफ-मार्केट है; ऑफ-मार्केट कीमत ठीक वह कीमत है जिसे ऑपरेटर शून्य करेगा अगर बेटर जीतता है।

शून्यता पर बोनस क्लॉबैक। अगर बोनस आर्ब शून्य हो जाता है, तो ऑपरेटर डिपॉज़िट लौटाता है और बोनस जब्त करता है। बेटर पहले से पूर्ण किए गए रोलओवर वर्क और किसी भी संबद्ध जीत का मूल्य खो देता है। दुर्लभ लेकिन वास्तविक विफलता मोड है ऑपरेटर का बोनस के साथ-साथ डिपॉज़िट क्लॉ बैक करना, "fraudulent bonus abuse" का हवाला देते हुए; कैशियर नेट डिपॉज़िट माइनस बोनस साइड पर क्लियर की गई हानियाँ लौटाता है, जिससे बेटर चक्र पर भौतिक रूप से नीचे आता है। ऑपरेशनल मिटिगेशन है बोनस अकाउंट को मुख्य आर्ब स्टैक से अलग करना, ताकि क्लॉबैक पूर्व-प्रतिबद्ध बैंकरोल की एक छोटी स्लाइस को हिट करे न कि ऑपरेशनल फ्लोट को।

कैशियर री-बैलेंसिंग ड्रैग। आर्ब पूंजी को हर ट्रेड चक्र के बाद ऑपरेटरों में री-बैलेंस किया जाना चाहिए; री-बैलेंस लागत एक वास्तविक ROI ड्रैग है। भारत में, UPI, Paytm और NetBanking रेल री-बैलेंसिंग को बहु-दिवसीय ब्लॉकर बना देती हैं जो दसियों हज़ार रुपये को निष्क्रिय रखती हैं; क्रिप्टो रेल घंटों में सेटल होती हैं लेकिन ऑन-चेन शुल्क लगते हैं जो फ्लोट में जुड़ते हैं। अनुशासित आर्ब ऑपरेशन पूरी तरह से स्टेबलकॉइन रेल (कम शुल्क वाली चेन जैसे Tron या Polygon पर USDT या USDC) पर चलता है री-बैलेंस समय और शुल्क दोनों को एक साथ कम करने के लिए; ट्रेडऑफ है कि ऑपरेटर पूल उन ऑपरेटरों तक सिकुड़ जाता है जो चुना गया स्टेबलकॉइन स्वीकार करते हैं, और संबंध पेमेंट पेज पर कवर किया गया है।

विड्रॉल के बाद शून्यता। ऑपरेटर बेट सेटल करता है, विड्रॉल रिक्वेस्ट रिलीज़ करता है, कैशियर प्रोसेस करता है, और फिर एक हफ्ते बाद बेट शून्य करता है जब पोस्ट-सेटलमेंट रिस्क टीम अकाउंट की समीक्षा करती है। फंड अगले डिपॉज़िट से क्लॉ बैक किए जाते हैं; अगर बेटर फिर कभी जमा नहीं करता, तो ऑपरेटर अकाउंट को नकारात्मक मार्क करता है और साझा ऑफशोर उद्योग ब्लैकलिस्ट डेटाबेस को रेफर करता है। बेटर दिवालिया नहीं होता लेकिन उस ऑपरेटर परिवार तक स्थायी पहुँच खो देता है। ईमानदार फ्रेमिंग: एक चौथाई ऑफशोर आर्ब बुक इस जोखिम के तहत रहती है, और शून्यता दर प्लेसमेंट के एक साल में कम सिंगल डिजिट प्रतिशत रेंज में है।

कर और रिपोर्टिंग। भारत में, Income Tax Act 1961 के तहत सट्टेबाज़ी से जीत कर योग्य है। FEMA के अंतर्गत ऑफशोर प्लेटफॉर्म पर रुपये ट्रांसफर करना भी विनियामक विचार उठाता है। कानूनी ढाँचे का पेज खिलाड़ी-स्तर की रिपोर्टिंग के सवालों को न्यायक्षेत्र-तटस्थ शब्दों में कवर करता है; ऑपरेशनल बिंदु यह है कि आर्ब टर्नओवर आर्ब नेट आय से अलग रिपोर्टिंग ऑब्जेक्ट है और बेटर को स्केल करने से पहले स्थानीय सलाह लेनी चाहिए।

अकाउंट कंसेंट्रेशन। एक सफल आर्बर छह से दस ऑपरेटरों के रोटेशन में प्रति ऑपरेटर 5,000 से 30,000 USD कार्यशील बैलेंस जमा करता है। किसी एकल ऑपरेटर पर फ्लोट का एक चौथाई से अधिक केंद्रित करना बैंकरोल अक्ष पर सिंगल पॉइंट ऑफ फेलियर है; एक अकाउंट बंद या बहु-सप्ताह विड्रॉल होल्ड एक झटके में एक चौथाई बैंकरोल को निष्क्रिय कर देता है। फ्लोट फैलाएँ, और प्रत्येक ऑपरेटर को सीमित विश्वसनीयता वाले काउंटरपार्टी के रूप में मानें — ठीक वैसे जैसे हाई-लिमिट पेज शार्प-टॉलेरेंट ऑपरेटरों के लिए अनुशंसा करता है।

Frequently asked questions

2026 में ऑफशोर आर्बिट्राज के लिए यथार्थवादी ROI क्या है?

एक अनुशासित आर्बर के लिए ईमानदार जवाब है टर्नओवर का एक से चार प्रतिशत — शून्यता, शुल्क और करेंसी ड्रैग से पहले। कुछ टूल्स जो छह, आठ, बारह प्रतिशत के आंकड़े पोस्ट करते हैं वे उस क्षण के लिए वास्तविक होते हैं जब वे मौजूद हों; वह क्षण सेकंड के भीतर गुज़र जाता है, और ये बेट्स आमतौर पर ऐसे नीश मार्केट्स पर होते हैं जहाँ ऑपरेटर अधिक आक्रामक तरीके से शून्य करता है। शून्यता और शुल्क घटाने के बाद ऑफशोर बुक्स पर टिकाऊ आर्ब ROI औसत सहनशीलता वाले ऑपरेटर के लिए दो प्रतिशत की ओर जाता है और आक्रामक शून्यता करने वाले ऑपरेटरों पर शून्य की ओर। बैंकरोल की योजना दो प्रतिशत पर बनाएँ और उससे अधिक को बेसलाइन नहीं बल्कि अपसाइड मानें।

क्या ऑफशोर बुक आर्बिट्राज के लिए मेरी बेट शून्य करेगी?

कुछ करेंगे, कुछ नहीं करेंगे, और वही ऑपरेटर साल के दौरान रुख बदल सकता है। प्रासंगिक क्लॉज़ आमतौर पर "irregular play", "low risk betting", "match betting" या "abuse of promotions" शीर्षक से होते हैं; इनका वास्तविक दायरा ऑपरेटर के विवेक पर निर्भर है। आर्बिट्राज-सहिष्णु ऑपरेटर अपनी सहनशीलता इन क्लॉज़ को लागू करने के तरीके से प्रकट करते हैं; वे शुद्ध आर्ब सेटल होने देते हैं, लेकिन हर वह चीज़ शून्य करते हैं जो आर्ब को प्रचारात्मक क्रेडिट, फ्री बेट, या ऐसे बोनस से जोड़ती है जो रोलओवर पूरा नहीं कर चुका। आर्ब-असहिष्णु ऑपरेटर पहले मैच पर ही शून्य करते हैं और बोनस भी जब्त करते हैं। नीचे का पिटफॉल सेक्शन बताता है कि जमा करने से पहले किन क्लॉज़ को grep करना चाहिए।

क्या +EV बेटिंग ऑफशोर बुक्स पर आर्बिट्राज से अधिक सुरक्षित है?

परिचालन रूप से हाँ, लिमिट-सर्वाइवल अक्ष पर। एक +EV बेटर सिंगल-साइडेड बेट्स लगाता है जो क्लोज़िंग मार्केट प्राइस को मात देती हैं; बेट पैटर्न एक शार्प रेक्रिएशनल पैटर्न जैसा दिखता है और ऑपरेटर के आर्बिट्राज डिटेक्टर से मेल नहीं खाता। ट्रेडऑफ है वेरिएंस: +EV में कुछ सौ बेट्स में पैसे हारने की वास्तविक संभावना है, जबकि आर्बिट्राज रिटर्न को स्प्रेड के भीतर लॉक करता है। हाई-स्टेक्स ऑपरेशन आमतौर पर हाइब्रिड चलाता है: +EV प्राथमिक इंजन के रूप में, आर्बिट्राज स्पष्ट रूप से बड़े स्प्रेड पर, और बोनस आर्ब एक अलग अकाउंट पर ताकि बोनस शून्यता +EV स्टैक को प्रभावित न करे।

क्या RebelBetting और OddsJam जैसे टूल्स ऑफशोर बुक्स को कवर करते हैं?

कवरेज आंशिक है और तिमाही-दर-तिमाही बदलती है। अग्रणी टूल्स सबसे बड़े ऑफशोर ऑपरेटर परिवारों को कवर करते हैं जो विश्वसनीय ऑड्स फीड प्रकाशित करते हैं; वे एशियन-स्टाइल बुक्स, अधिकांश क्रिप्टो-फर्स्ट बुक्स, और कई छोटे ऑपरेटरों को मिस करते हैं जहाँ आर्ब एज सबसे बड़ा होता है। परिणाम स्ट्रक्चरल है: टूल-सर्फेस्ड आर्ब्स परिभाषा से उन ऑपरेटरों पर हैं जिन्हें टूल-वेंडर ने इंडेक्स किया है, जिसका अर्थ है कि आर्बिंग अकाउंट का एक महत्वपूर्ण हिस्सा एक ही ऑपरेटर पर एक ही समय में एक ही बेट लगा रहा है। ऑपरेटर इस पैटर्न को टूल फुटप्रिंट के रूप में पढ़ते हैं और शून्यता क्लॉज़ या लिमिट रिडक्शन लागू करते हैं। एशियन-स्टाइल और क्रिप्टो बुक्स की मैन्युअल स्क्रेपिंग वह जगह है जहाँ वास्तव में ताज़ा आर्ब्स मिलते हैं, परिचालन ओवरहेड की कीमत पर।

कई ऑफशोर अकाउंट्स में आर्बिट्राज के लिए बैंकरोल कैसे प्रबंधित करें?

परिचालन नियम है कि रोटेशन में हर ऑपरेटर पर पर्याप्त फ्लोट रखें ताकि बीच-इवेंट री-बैलेंसिंग के बिना एक सामान्य आर्ब के दोनों पक्ष ले सकें। फ्लोट संख्या प्रत्येक ऑपरेटर पर सामान्य बेट साइज़ का लगभग दो गुना है, रोटेशन में कम से कम तीन ऑपरेटरों के साथ। री-बैलेंसिंग सेटलमेंट के बाद विनिंग-साइड बैलेंस को वापस लेकर लूज़िंग-साइड अकाउंट में जमा करके होती है — इवेंट-दर-इवेंट नहीं बल्कि साप्ताहिक चक्र पर। क्रिप्टो ऑफशोर बेटिंग पेज से क्रिप्टो कैशियर री-बैलेंसिंग रेल की पसंदीदा पसंद है क्योंकि यह लूप को दिनों की बजाय घंटों में सेटल करती है; कार्ड और वायर रेल री-बैलेंस को बहु-दिवसीय ब्लॉकर बना देती हैं जो बैंकरोल को निष्क्रिय रखती हैं।

बोनस आर्बिट्राज क्या है और यह नियमित आर्ब से कैसे अलग है?

बोनस आर्बिट्राज प्रचारात्मक क्रेडिट (स्वागत बोनस, रिलोड बोनस, फ्री बेट, रिस्क-फ्री वेजर) का उपयोग करके एक पॉज़िटिव एक्सपेक्टेड वैल्यू बेट बनाना है, फिर वेरिएंस को कम करने के लिए दूसरे ऑपरेटर पर लाइव पोज़िशन हेज करना है। मैकेनिक्स बोनस पेज पर विस्तृत हैं, लेकिन हेडलाइन यह है कि एक फ्री बेट एकल मार्केट पर ऑप्टिमली हेज करने पर अपने फेस वैल्यू का लगभग सत्तर प्रतिशत मूल्य रखती है, और एक डिपॉज़िट मैच बोनस रोलओवर टर्म्स के आधार पर चालीस से सत्तर प्रतिशत के बीच। जोखिम यह है कि जो ऑपरेटर सबसे आक्रामक बोनस प्रकाशित करते हैं वे सबसे आक्रामक बोनस दुरुपयोग क्लॉज़ वाले ऑपरेटर भी हैं; एक पॉज़िटिव बोनस आर्ब जो शून्य हो जाता है वह हर अक्ष पर नकारात्मक परिणाम है, जिसमें ऑपरेटर द्वारा जमा क्लॉबैक भी शामिल है।

हम इस साइट को सुचारु रूप से चलाने के लिए आवश्यक कुकीज़ का उपयोग करते हैं। हम यह समझने के लिए वैकल्पिक एनालिटिक्स कुकीज़ भी सेट करना चाहेंगे कि विज़िटर साइट का उपयोग कैसे करते हैं। आप फ़ुटर से किसी भी समय अपनी पसंद बदल सकते हैं।