Арбитраж и +EV на офшорных букмекерах без потери аккаунтов

Устойчивый ROI от офшорного арбитража составляет от одного до четырёх процентов оборота до вычета аннулирований и комиссий — а не восемь-двенадцать процентов, которые рекламируют инструменты парсинга на мгновенных линиях.

Ставки +EV — это долгосрочная игра; они лучше переживают проверку операторов, так как паттерн ставок соответствует профилю острого рекреационного игрока, а не парного хеджа.

Толерантность офшорных букмекеров к арбитражу кардинально различается; один и тот же оператор может изменить позицию в середине сезона при смене руководства торгового отдела.

Бонусный арбитраж даёт наибольший ROI в час, но и наибольший риск аннулирования; изолируйте бонусный аккаунт от стека +EV и чистого арба, чтобы аннулирование не вызвало каскад.

Инструментальное покрытие офшорных букмекеров частичное; крупнейшие спреды живут на азиатских и крипто-ориентированных площадках, которые большинство агрегаторов котировок индексирует неполно.

Арбитраж на офшорных букмекерах — игра в кошки-мышки; +EV — долгосрочная стратегия; оба подхода выживают только при строгой работе с пунктами об аннулировании.

Что такое арбитраж и +EV — в одном разделе

Арбитраж у букмекеров — это практика размещения двух или более ставок у разных операторов на противоположные исходы одного события таким образом, чтобы сумма подразумеваемых вероятностей была ниже ста процентов; разница между подразумеваемой суммой и ста процентами является фиксированным доходом от сделки независимо от реального исхода. Механика — это арифметика: если оператор A даёт на исход «победа хозяев» коэффициент 2,10, а оператор B на исход «победа гостей» — 2,05, то подразумеваемые вероятности составят 47,62 + 48,78 = 96,40%, и «зазор» в 3,60% — это арбитражный доход на суммарную ставку, распределённую между двумя сторонами обратно пропорционально коэффициентам.

Ставки +EV — это практика размещения односторонней ставки по коэффициенту, превышающему консенсусный закрывающий рынок (цену, к которой рынок приходит за несколько минут до начала события — это наиболее чистая публичная оценка истинной вероятности). Игрок +EV не фиксирует доход; он принимает дисперсию реального исхода и опирается на закон больших чисел, чтобы конвертировать положительное ожидаемое значение по каждой ставке в положительный реализованный доход за сотни ставок. Сигнал CLV (closing line value) — прокси-метрика: аккаунт с устойчивым положительным CLV в 3 цента на ставку по выборке в двести ставок работает на ROI порядка 3% до вычета маржи, аннулирований и контрмер оператора.

Обе стратегии — коммерческие родственники. Арбитраж требует большего числа операторов, большего капитала, более активной перебалансировки и полностью зависит от терпимости оператора к парным ставкам. Для +EV нужно меньше операторов (достаточно одного букмекера, толерантного к острым ставкам, и одного с пониженной маржей — как описано на странице о крупных ставках и на странице о линейном шопинге), требуется больше моделирования до ставки, и стратегия лучше переживает проверку оператором, так как паттерн ставок односторонний. Игроки, работающие в серьёзных объёмах, обычно применяют оба подхода — на разделённых аккаунтах, чтобы аннулирование арбитражной части не «заражало» +EV-сторону.

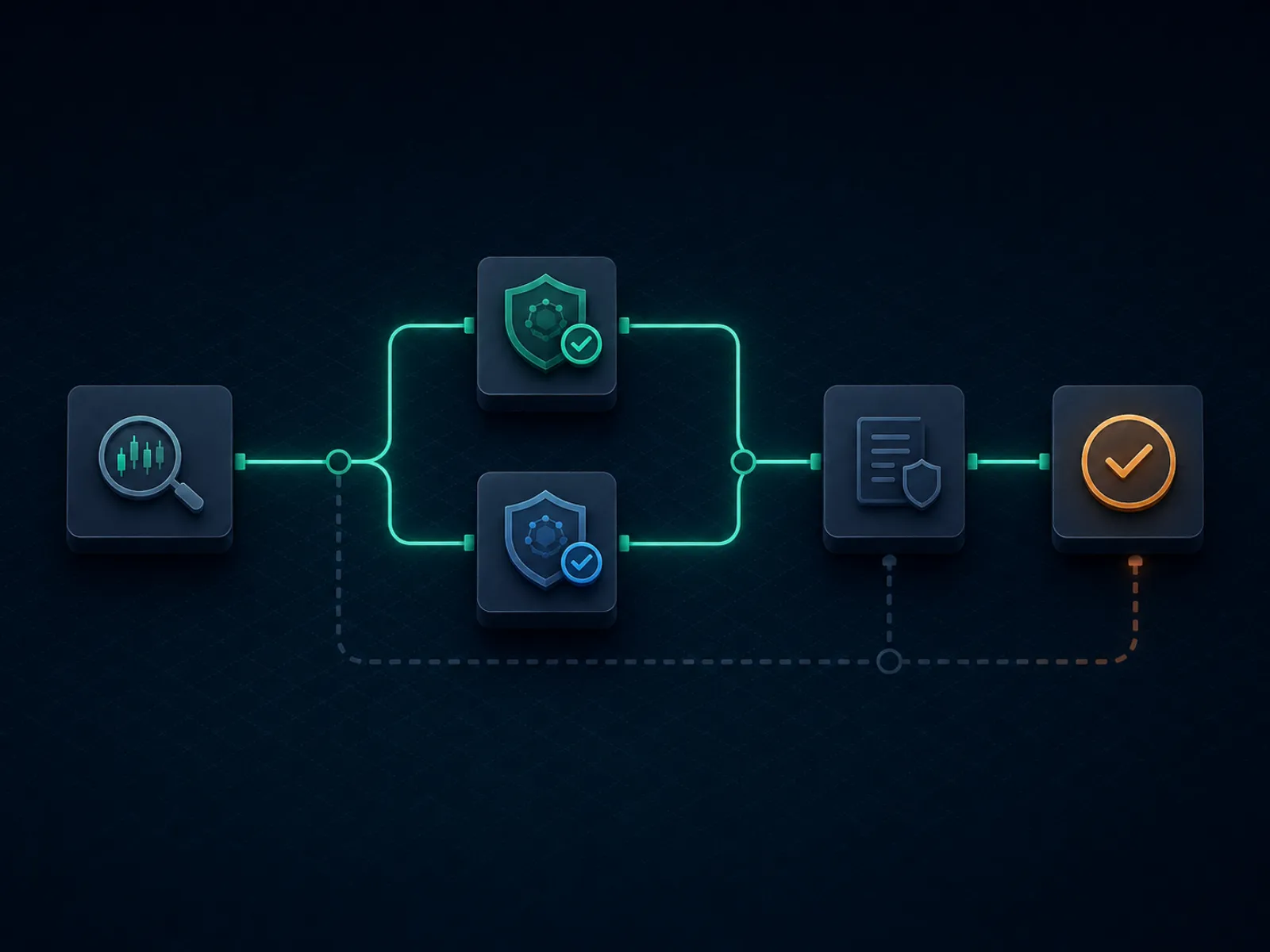

Концептуальный ликбез: как устроена вилка от начала до конца

Иллюстрация ниже показывает операционный поток одной офшорной вилки — от обнаружения инструментом до расчёта. Каждый шаг — реальная точка сбоя сделки; дисциплина заключается в том, чтобы знать, какой шаг чаще всего даёт сбой у конкретной пары операторов, и размерять ставку так, чтобы сбой был пережит.

Чистая вилка проходит все шаги; испорченная вилка ломается на пункте об аннулировании, а не на математике.

На практике поток состоит из восьми шагов. Первый — обнаружение инструментом кандидата на вилку: инструмент публикует спред и ожидаемые коэффициенты у каждого оператора. Второй — ручная проверка коэффициентов у обоих операторов — самый часто пропускаемый шаг: опубликованный коэффициент устаревает к моменту, когда инструмент его обнаруживает, и реальный коэффициент в кассире нередко отличается на несколько сотых. Третий шаг — расчёт ставки на основе проверенных коэффициентов и доступного банкролла у каждого оператора. Четвёртый — последовательное размещение: сначала сторона, коэффициент которой с большей вероятностью сдвинется (как правило, у оператора с меньшей ликвидностью), затем вторая сторона у крупного оператора. Пятый шаг — подтверждение принятия обеих ставок по расчётным коэффициентам.

Расчёт — шестой шаг и первое место, где вступают пункты об аннулировании; оператор может расчитать одну сторону, а затем пересмотреть другую в рамках пункта об «очевидной ошибке» или «явной ошибке», если линия была нерыночной. Вывод средств — седьмой шаг и второе место для аннулирований; вилка, идентифицированная постфактум риск-командой оператора, может быть аннулирована после запроса на вывод, причём оператор возвращает исходную ставку, но изымает любой связанный бонус. Перебалансировка поплавка между операторами — восьмой шаг, осуществляемый раз в неделю, чтобы закрыть цикл и не ждать депозитного перехода перед следующей вилкой.

Рабочий пример первый: чистая двусторонняя вилка на теннис

Топовый теннисный матч, фаворит выставлен с коэффициентом 1,55 у крипто-ориентированного оператора (азиатский букмекер также движется в эту сторону, но ещё не совсем там). Аутсайдер выставлен с коэффициентом 2,85 у оператора школы Pinnacle. Подразумеваемые вероятности: 64,52% на фаворита, 35,09% на аутсайдера, итого 99,61%. Спред вилки составляет 0,39%, что ниже порога большинства арб-инструментов; такая сделка пограничная и была бы маргинальной у большинства операторов с учётом риска аннулирования и стоимости перебалансировки.

Для расчёта цифр возьмём совокупную ставку 800 000 рублей. Ставка на фаворита при 1,55: (800 000 / 1,55) / (1/1,55 + 1/2,85) = 516 129 / 1,0009 ≈ 515 660 руб.; при выигрыше возврат 515 660 × 1,55 = 799 273 руб. Ставка на аутсайдера при 2,85: 800 000 − 515 660 = 284 340 руб.; при выигрыше возврат 284 340 × 2,85 = 810 369 руб. Фиксированный доход: от 799 273 до 810 369 руб. при вложении 800 000 руб. — от 0,91% до 1,28% за вилку. Заголовочный спред в 0,39% превращается в реализованный доход 0,91%, поскольку неравномерное распределение ставки слегка перевешивает в сторону более длинных котировок для балансировки выплат.

Теперь реальные корректировки. Коэффициент на фаворита падает с 1,55 до 1,53 в окне размещения, уничтожая 0,4% спреда до фиксации сделки. Оператор аутсайдера взимает 1% комиссии за вывод в кассире при цикличном движении средств — ещё 0,4% рабочего капитала на всю сделку. За вычетом двух корректировок фиксированный доход падает примерно до 0,1–0,5% от ставки, и одно аннулированное событие на сотню сделок уничтожает накопленный доход. Сделка структурно маргинальна; арбер бы её пропустил и подождал спредов выше 1,5%. Педагогический вывод: арифметический спред — это не ROI сделки; реализованный ROI — это нетто после дрейфа коэффициентов, комиссий, аннулирований и потерь на перебалансировку.

Рабочий пример второй: бонусный арбитраж на бонус пополнения 100%

Офшорный букмекер предлагает бонус 100% на первое пополнение до 1 000 USD, с вейджером 10x на депозит плюс бонус, вкладом ставок на тоталы и исходы 100% при минимальном коэффициенте 1,50 и максимальным кэшаутом 5x от суммы бонуса. Эффективный вейджер составляет (1 000 + 1 000) × 10 = 20 000 USD квалифицирующего оборота до возможности вывода бонуса и связанных выигрышей. Бонусный арбитраж — это практика отыгрыша этого вейджера с минимальными теоретическими потерями при одновременном хеджировании у второго оператора для снижения дисперсии.

Математика, предполагающая структуру рынка −110 (коэффициент 1,91). Ожидаемые потери на каждую квалифицирующую ставку: 1/1,91 = 52,36% подразумеваемая вероятность против справедливых 50%, то есть ожидаемые потери составляют 100 ставки × (50% × 1,91 + 50% × 0 − 100) = −4,5 USD на 100 поставленных. На 20 000 USD оборота ожидаемые потери: 20 000 × 4,5% = 900 USD. Бонус составляет 1 000 USD; ожидаемое значение от отыгрыша вейджера — 1 000 − 900 = 100 USD, или 5% от вложенного капитала (депозита) за цикл вейджера. Это нижняя граница до хеджирования.

Теперь поправка на хеджирование. Хеджируя каждую ставку у второго оператора на противоположный исход, игрок сжимает дисперсию с бинарного результата каждой ставки до малого спреда между коэффициентами двух операторов. Эффективная стоимость каждой ставки незначительно возрастает, поскольку хеджированная пара коэффициентов ниже 100% только на величину арб-спреда (обычно 0,5–1,5%). Хедж конвертирует ожидаемые потери 900 USD с высокой дисперсией в ожидаемые потери 1 000–1 100 USD с почти нулевой дисперсией в зависимости от среднего арб-спреда, захваченного хеджем. Реализованная ценность бонуса падает со 100 USD до хеджирования примерно до −100 USD после — бонусный арбитраж прибылен лишь при хеджировании у операторов, где на каждой ноге также захватывается небольшой арб-спред.

Операционная реальность. Чистый бонус на пополнение редко стоит полного хеджирования; лучший подход — частичное хеджирование только крупнейших отдельных ставок с принятием дисперсии на мелких. Реализованная ценность бонуса в этом случае составит около 200–400 USD в зависимости от дисциплины отыгрыша и пары операторов для хеджирующей стороны. Суммарно по портфелю бонусов (приветственный у пяти операторов за квартал) реализованная ценность составит 1 000–2 000 USD при 5 000 USD депозитов — валовой доход 20–40% на капитал до аннулирований и клобэков. В разделе о подводных камнях ниже рассматривается, что происходит при аннулировании бонусного арба.

Охват инструментов и операторы, которые они пропускают

Набор арб-инструментов, используемых рекреационными и полупрофессиональными арберами, невелик и хорошо известен. Ведущие вендоры индексируют тысячи рынков у сотен операторов в режиме реального времени, обнаруживая вилки в момент, когда сумма подразумеваемых вероятностей опускается ниже ста процентов. Вендоры взимают абонентскую плату в сотни долларов в месяц и публикуют обучающий контент, преподносящий этот процесс как готовое решение. Продукт реален; коммерческие ограничения продукта тоже.

Первое ограничение — охват операторов. Инструменты индексируют крупнейшие семейства операторов, так как стоимость интеграции на одного оператора высока, а предложение арбитражных возможностей на каждого мелкого оператора невелико. Азиатские букмекеры с тяжёлыми гандикапными рынками по футболу, крипто-ориентированные книги с тонкими линиями по нишевым видам спорта, региональные операторы с интерфейсами на местных языках — все они недоиндексированы. Это создаёт структурный эффект: крупнейшие арб-спреды живут именно у операторов, которых инструменты пропускают, поскольку инструментальные вилки у крупных операторов конкурируются практически до нуля толпой подписчиков, размещающих одни и те же ставки одновременно.

Второе ограничение — детекция. Операторы, которых инструменты покрывают, видят паттерн аккаунтов «инструментального следа» (кластер аккаунтов, размещающих одну и ту же вилку в течение минут на одном нишевом рынке) и применяют пункты об аннулировании ко всему кластеру. Детекция не магическая; оператор просто сортирует журнал ставок по рынку и времени, и кластер виден при простом просмотре. Подписчики инструментов, работающие без маскировки (размещающие каждую найденную вилку, одинаково разделяющие ставки между аккаунтами, использующие одни и те же кассовые рельсы), становятся узнаваемыми для оператора в течение нескольких недель.

Серьёзный арбер использует инструменты как список наблюдения, а не очередь размещения. Инструмент обнаруживает кандидата; арбер вручную проверяет коэффициент у обоих операторов, разделяет ставку исходя из реального поведения кассира, а не заданных инструментом значений по умолчанию, и пропускает сделку, если вилка входит в «кластерную зону», которую оператор уже отслеживает. Оставшихся сделок меньше по количеству, но они значительно безопаснее; операционный ROI за вычетом аннулирований оказывается выше, чем у неотфильтрованного подписчика инструмента.

Редкая тактика: мидл-ставки на тоталы как гибрид арба и +EV

Большинство арб-руководств рассматривает арбитраж и +EV как отдельные стратегии. Существует гибридная сделка, занимающая промежуточное положение и редко описываемая в SEO-контенте должным образом: мидл-ставки на рынки тоталов, где игрок ставит «больше» у одного оператора на одно число, «меньше» у второго оператора на более высокое число и выигрывает обе ставки, если итоговый тотал попадает в диапазон. Сделка имеет структуру арба (два оператора, противоположные стороны), но профиль выплаты +EV (диапазон создаёт зону двойной выплаты с отрицательной стоимостью на каждой отдельной ноге).

Рабочий пример. Тотал баскетбольного матча у оператора A: больше 215,5 с коэффициентом 1,95. У оператора B: меньше 217,5 с коэффициентом 1,95. Ставка по 80 000 рублей на каждую сторону, итоговый вклад 160 000 руб. Исходы: тотал ниже 215,5 — проигрыш у A, выигрыш у B, возврат 156 000, нетто −4 000 руб.; тотал выше 217,5 — выигрыш у A, проигрыш у B, возврат 156 000, нетто −4 000 руб.; тотал ровно 216 или 217 — выигрыш у A и у B, возврат 312 000, нетто +152 000 руб. Сделка фиксирует 4 000 руб. убытка вне мидла и 152 000 руб. выигрыша внутри; она в +EV, если подразумеваемая вероятность попадания тотала в 216 или 217 превышает 4 000 / 156 000 ≈ 2,56%.

Реальные вероятности в тоталах НБА для двухинтегрального мидла обычно составляют 4–8% в зависимости от линии и пары команд — это уверенная зона +EV. Мидл-ставки лучше переживают проверку оператором, чем чистый арб, так как паттерн ставок у каждого оператора односторонний; парная позиция видна только в сводной книге игрока, но не в аналитике оператора. Сделку сложнее найти, чем чистый арб, — она требует реального разрыва линий (не разрыва коэффициентов) в одно и то же время у двух операторов на одном рынке.

Гибрид чисто работает на крупных североамериканских вертикалях и на топовых европейских футбольных тоталах. Он не работает на азиатских гандикапных рынках — там разрывы слишком малы. Наибольшая отдача — в час перед стартом или началом матча, когда мягкие книги медленнее реагируют на общерыночные движения и разрыв увеличивается до двух и более интегралов. Дисциплинированная охота за мидлами на протяжении ста сделок за квартал даёт профиль доходности в диапазоне 4–8% на вложенный капитал — структурно выше ROI чистого арба за вычетом аннулирований при значительно более низком риске детекции оператором.

Подводные камни: режимы сбоя, превращающие прибыльный арб-бук в убыток

Пункт правил «нерегулярная игра» или «ставки с низким риском». Большинство офшорных букмекеров имеет пункт, разрешающий оператору аннулировать любую ставку, которую он считает нерегулярной, включая, помимо прочего, арбитраж, хеджирование, стратегии с низким риском и злоупотребление бонусами. Пункт широкий по замыслу; усмотрение оператора — обязывающее ограничение. Перед пополнением читайте правила каждого оператора на предмет этого пункта; операторы с узкой формулировкой (аннулирование применяется только при взаимодействии с бонусами) — это операторы, у которых арберы могут работать безопасно. Операторы с широкой формулировкой непригодны для арбитража независимо от заявленных коэффициентов.

Пункт об «очевидной ошибке» или «явной ошибке». Операторы оставляют за собой право аннулировать ставки по «явно некорректным» коэффициентам — определение снова остаётся на усмотрение оператора. Пункт напрямую бьёт по арбитражным сделкам, поскольку лучший коэффициент для одной ноги вилки находится у оператора, который с наибольшей вероятностью сошлётся на явную ошибку при выигрыше. Дисциплинированные арберы избегают сделок, где одна нога существенно отличается от закрывающей линии; нерыночный коэффициент — это именно тот, который оператор аннулирует при выигрыше игрока.

Клобэк бонуса при аннулировании. При аннулировании бонусного арба оператор возвращает депозит и изымает бонус. Игрок теряет ценность уже выполненного вейджера и любых связанных выигрышей. Редкий, но реальный режим сбоя — оператор вместе с бонусом изымает и депозит, ссылаясь на «мошенническое злоупотребление бонусами»; кассир возвращает нетто-депозит за вычетом проигрышей на бонусной стороне, оставляя игрока в материальном минусе по всему циклу. Операционное противодействие — разделение бонусных аккаунтов от основного арб-стека, чтобы клобэк ударил только по заранее выделенной небольшой части банкролла, а не по операционному поплавку.

Потери на перебалансировке кассира. Арб-капитал должен перебалансироваться между операторами после каждого торгового цикла; стоимость перебалансировки — реальный вычет из ROI. Карточные и банковские рельсы превращают перебалансировку в многодневный блокировщик, замораживающий крупные суммы; крипто-рельсы расчётаются за часы, но несут сетевые комиссии, которые накапливаются по всему поплавку. Дисциплинированная арб-операция работает полностью на стейблкоин-рельсах (USDT или USDC на дешёвом блокчейне вроде Tron или Polygon) для одновременного снижения времени и комиссий перебалансировки; компромисс — пул операторов сужается до принимающих выбранный стейблкоин, что разобрано на странице о платежах.

Аннулирование после вывода. Оператор расчитывает ставку, разрешает запрос на вывод, проводит транзакцию через кассир — и затем аннулирует ставку через неделю, когда пострасчётная риск-команда проверяет аккаунт. Средства изымаются при следующем депозите; если игрок больше не пополняет счёт, оператор фиксирует аккаунт как отрицательный и направляет его в общую офшорную отраслевую базу данных. Игрок не банкротится, но навсегда теряет доступ к данному семейству операторов. Честная формулировка: четверть офшорного арб-бука живёт под этим риском, а частота аннулирований составляет низкие однозначные проценты в год от всего объёма ставок.

Налоги и отчётность. Даже в юрисдикциях, где офшорные ставки легальны на уровне игрока, высокооборотная арб-операция генерирует значительные цифры валового дохода от ставок, которые могут подлежать отчётности. Сайт намеренно избегает страноспецифических налоговых обсуждений; операционный момент в том, что арб-оборот — это иной объект отчётности, нежели нетто-доход от арбитража, и перед масштабированием операции следует проконсультироваться с местным специалистом. На странице о правовой базе описаны вопросы отчётности на стороне игрока в юрисдикционно нейтральных терминах.

Концентрация на одном аккаунте. Успешный арбер накапливает рабочие остатки по 5 000–30 000 USD у каждого оператора в ротации из шести-десяти партнёров. Концентрация более четверти поплавка у одного оператора — единая точка отказа по оси банкролла; закрытие аккаунта или многонедельная задержка вывода одним ударом замораживает четверть банкролла. Распределяйте поплавок и относитесь к каждому оператору как к контрагенту с конечной надёжностью — именно так рекомендует страница о крупных ставках применительно к толерантным к острым ставкам операторам.

Часто задаваемые вопросы

Какой ROI реалистичен для офшорного арбитража в 2026 году?

Честный ответ для дисциплинированного арбера — от одного до четырёх процентов от оборота до вычета аннулирований, комиссий и курсовых потерь. Цифры, которые публикуют инструменты (шесть, восемь, двенадцать процентов на одной вилке), реальны в момент их появления, но это момент длиной в секунды, и ставки обычно приходятся на нишевые рынки, где оператор аннулирует агрессивнее. За вычетом аннулирований и комиссий устойчивый ROI на офшорных букмекерах тяготеет к двум процентам у операторов со средней терпимостью и к нулю у агрессивно аннулирующих. Планируйте банкролл исходя из двух процентов, а всё сверх того считайте приятным бонусом, а не нормой.

Аннулирует ли офшорный букмекер мою ставку за арбитраж?

Одни аннулируют, другие — нет, и один и тот же оператор может менять позицию в течение сезона по мере ротации руководства торгового отдела. Соответствующие пункты правил обычно называются «нерегулярная игра», «ставки с низким риском», «мэтч-беттинг» или «злоупотребление акциями»; их реальный охват определяется усмотрением оператора. Арбитражно-толерантные операторы демонстрируют терпимость косвенно — через практику применения этих пунктов: они пропускают чистые вилки, но аннулируют всё, что сочетает вилку с бонусным кредитом, фрибетом или бонусом, не прошедшим вейджер. Нетолерантные операторы аннулируют уже после первой вилки и изымают бонус вместе с ней. В разделе о подводных камнях ниже перечислены конкретные пункты правил, которые следует найти до пополнения счёта.

Безопаснее ли ставки +EV по сравнению с арбитражем на офшорных букмекерах?

С операционной точки зрения — да, в плане выживаемости лимитов. Игрок +EV делает односторонние ставки, превышающие ценовой ориентир рынка на закрытии; паттерн ставок внешне идентичен профилю острого рекреационного игрока и не срабатывает в детекторе арбитража оператора. Компромисс — дисперсия: при +EV реально можно уйти в минус на нескольких сотнях ставок, тогда как арбитраж фиксирует доход внутри спреда. Крупные операторы обычно применяют гибрид: +EV как основной инструмент долгосрочного преимущества, арбитраж сверху — на ярко выраженных спредах, где риск аннулирования того стоит, и бонусный арб на отдельном аккаунте, изолированном от +EV-стека, чтобы аннулирование бонуса не повлекло каскадных последствий.

Покрывают ли RebelBetting и OddsJam офшорных букмекеров?

Охват частичный и меняется поквартально. Ведущие инструменты покрывают крупнейшие семейства офшорных операторов, публикующих надёжные фиды котировок; они пропускают азиатские букмекеры, большинство крипто-ориентированных книг и многих более мелких операторов, где арбитражные спреды наибольшие. Это создаёт структурный эффект: вилки, выявленные инструментами, по определению находятся у операторов, которых проиндексировал вендор, — а значит, значительная доля арберов размещает одну и ту же ставку у одного оператора одновременно. Операторы считывают этот паттерн как следовый отпечаток инструмента и применяют пункты об аннулировании или снижают лимиты. Ручной скрапинг азиатских и крипто-букмекеров — вот где живут по-настоящему свежие вилки, ценой операционных затрат.

Как управлять банкроллом для арбитража между несколькими офшорными аккаунтами?

Операционное правило: держать на каждом операторе в ротации достаточно средств для одновременного закрытия обеих сторон типичной вилки без перебалансировки в ходе события. Размер поплавка — примерно две типичные ставки у каждого оператора при наличии минимум трёх операторов в ротации. Перебалансировка происходит посредством вывода выигрышных остатков после расчёта и пополнения проигравших счетов — раз в неделю, а не после каждого события. Криптовалютный кассир со страницы о крипто-ставках на офшорных сайтах — предпочтительный способ перебалансировки, поскольку закрывает цикл за часы, а не за дни; карточные и банковские маршруты превращают перебалансировку в многодневный блокировщик, простаивающий с банкроллом.

Что такое бонусный арбитраж и чем он отличается от обычного арба?

Бонусный арбитраж — использование бонусного кредита (приветственного бонуса, reload-бонуса, фрибета, «ставки без риска») для создания ставки с положительным ожидаемым значением с последующим хеджированием живой позиции у другого оператора для фиксации бонусной ценности с минимальной дисперсией. Механика подробно описана на странице о бонусах, но основное: фрибет при оптимальном хеджировании на одном рынке стоит около семидесяти процентов своей номинальной стоимости, а бонус на пополнение — от сорока до семидесяти процентов в зависимости от условий вейджера. Риск состоит в том, что именно операторы с наиболее агрессивными бонусами имеют и наиболее агрессивные пункты о злоупотреблении бонусами; положительный бонусный арб, который аннулировали, — это отрицательный результат по всем параметрам, включая возможный возврат депозита оператором.

Мы используем необходимые файлы cookie для работы сайта. Также мы хотели бы активировать дополнительные аналитические cookies, чтобы понять, как используется сайт. Вы можете изменить свой выбор в любое время через подвал страницы.