Arbitráž a +EV sázení u offshore bookmakerů bez zničení účtu

Udržitelné ROI offshore arbitráže je jedno až čtyři procenta obratu před zrušenými sázkami a poplatky, nikoli osm až dvanáct procent, která propagují nástroje pro screen scraping na přechodných kurzech.

+EV sázení je dlouhá hra; lépe přežívá kontrolu operátora než arbitráž, protože vzorec sázení odpovídá ostrému rekreačnímu profilu, nikoli párovému hedgingu.

Tolerance offshore bookmakerů vůči arbitráži se výrazně liší; stejná rodina operátorů může změnit postoj v průběhu sezóny, když se obnoví vedení obchodního oddělení.

Bonusová arbitráž přináší nejvyšší ROI za hodinu, ale nese nejvyšší riziko zrušení; izolujte bonusový účet od +EV a čistého arbitrážního stacku, aby zrušení nevyvolalo řetězovou reakci.

Pokrytí nástrojů pro offshore bookakery je částečné; největší spready žijí u asijských a krypto-first bookmakerů, které většina agregátorů kurzů indexuje neúplně.

Arbitráž u offshore bookmakerů je hra na kočku a myš; +EV je delší hra; oboje přežije pouze s disciplínou u klauzulí o rušení.

Co arbitráž a +EV sázení skutečně jsou, v jedné sekci

Arbitráž u sázkových kanceláří je praxe uzavírání dvou nebo více sázek u různých operátorů na opačné výsledky stejné události tak, aby součet implicitních pravděpodobností byl nižší než sto procent; rozdíl mezi implicitním součtem a sto procenty je uzamčený výnos z obchodu bez ohledu na skutečný výsledek. Mechanika je aritmetická: pokud operátor A oceňuje domácí stranu na desetinné 2,10 a operátor B oceňuje hosty na desetinné 2,05, implicitní pravděpodobnosti se sčítají na 47,62 + 48,78 = 96,40 procent, přičemž zbývající 3,60 procenta tvoří arbitrážní výnos ze sázky rozdělené mezi obě strany v inverzním poměru k cenám.

+EV sázení je praxe uzavírání jednostranné sázky za cenu překonávající tržní uzavírací konsenzus (cenu, ke které se trh sbíhá několik minut před zahájením, což je nejčistší publikovaný odhad skutečné pravděpodobnosti). +EV sázař neuzamkne výnos; přijímá varianci skutečného výsledku a spoléhá na zákon velkých čísel, aby pozitivní očekávaná hodnota na sázku přenesla pozitivní realizovaný výnos přes stovky sázek. Signálem je hodnota uzavírací linie (CLV): účet s trvalou kladnou CLV 3 centů na sázku přes vzorek dvou set sázek funguje přibližně na 3 procenta ROI před sázkovým poplatkem, před zrušenými sázkami a před protiopatřeními operátora.

Obě strategie jsou komerčními příbuznými. Arbitráž vyžaduje více operátorů, více kapitálu, více rebalancování a závisí na toleranci operátora k párovým sázkám. +EV vyžaduje méně operátorů (postačí bookmaker tolerantní k ostrým sazbám a bookmaker se sníženou marží, jak je popsáno na stránce o vysokých limitech a na stránce o porovnávání kurzů), více analytické práce před uzavřením sázky a lépe přežívá kontrolu operátora, protože vzorec sázení je jednostranný. Sázaři fungující ve velkém zpravidla provozují obojí na oddělených účtech, aby zrušení na arbitrážní straně nekontaminovalo +EV stranu.

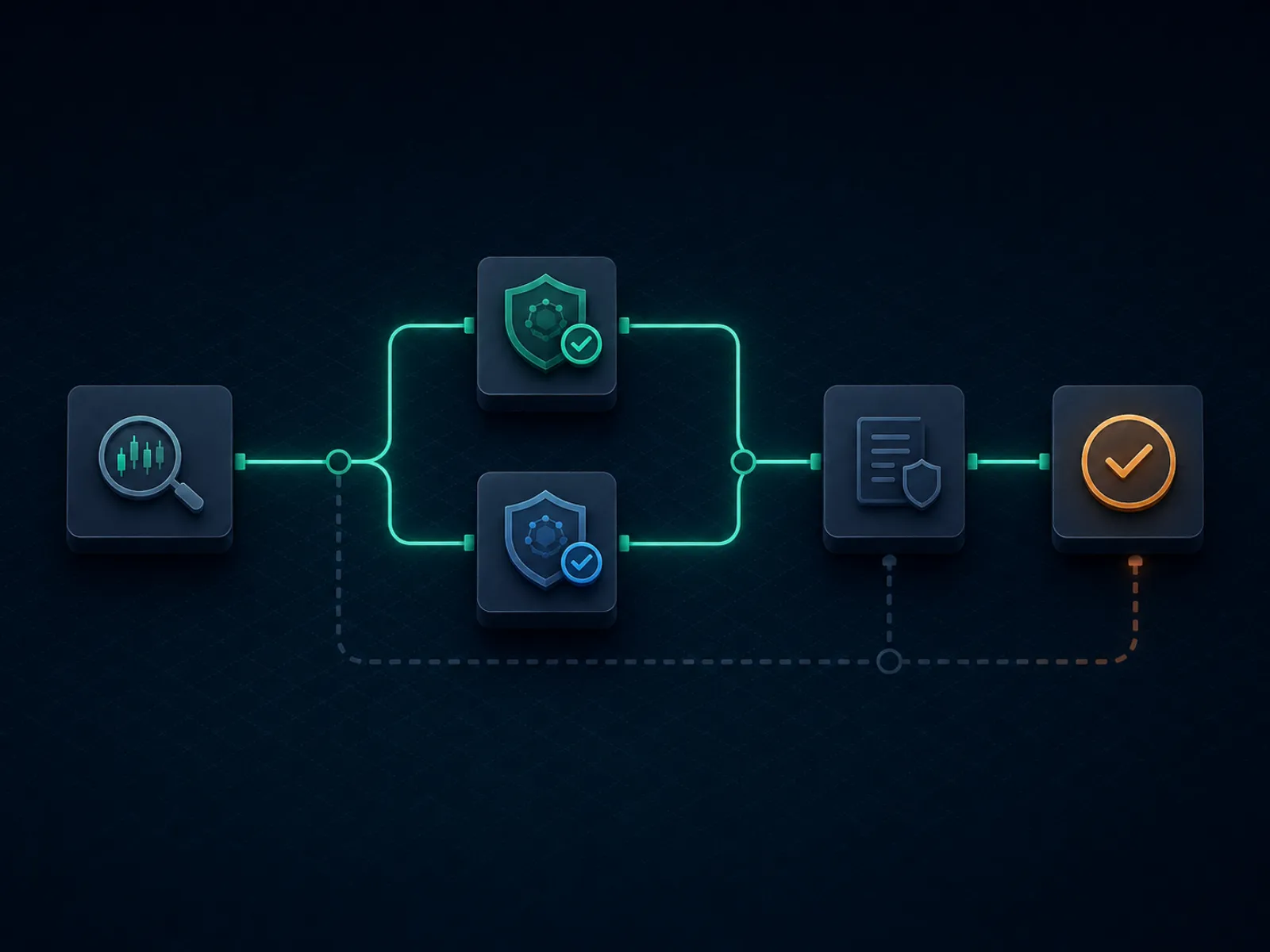

Základní přehled: jak je arbitráž strukturována od začátku do konce

Níže uvedená ilustrace mapuje provozní průběh jediné offshore arbitráže od detekce nástrojem po vypořádání. Každý krok je skutečným úzkým hrdlem, kde může obchod selhat; disciplína spočívá v tom, abyste věděli, které úzké hrdlo nejčastěji selhává u vámi používaného páru operátorů, a přizpůsobili velikost obchodu tak, aby selhání bylo přežitelné.

Čistá arbitráž přežije každý krok; kontaminovaná arbitráž selže na klauzuli o rušení, nikoli na matematice.

Průběh má v praxi osm kroků. Detekce arbitrážního kandidáta nástrojem je krok jedna; nástroj zveřejňuje spread a ceny, které očekává u každého operátora. Ruční ověření ceny u obou operátorů je krok dva a nejčastěji přeskakovaný; zveřejněná cena je zastaralá v okamžiku, kdy ji nástroj zobrazí, a skutečná cena u pokladny se od ceny nástroje často liší o několik centů. Výpočet sázky je krok tři, odvozený z ověřených cen a dostupného bankrollu u každého operátora. Sekvenční uzavření je krok čtyři; uzavřete nejprve stranu, která se s největší pravděpodobností pohne (typicky stranu u menšího operátora s nižší likviditou), poté druhou stranu u většího operátora. Potvrzení, že obě sázky byly přijaty za vypočtené ceny, je krok pět.

Vypořádání je krok šest a první místo, kde přicházejí ke slovu klauzule o rušení; operátor může vyrovnat jednu stranu a poté přehodnotit druhou stranu na základě klauzule o „zjevné chybě" nebo „patrné chybě", pokud byla linie mimo trh. Výběr je krok sedm a druhé místo, kde přicházejí klauzule o rušení; arbitráž identifikovaná rizikovým týmem operátora po vypořádání může být zrušena po podání žádosti o výběr, přičemž operátor vrátí původní sázku, ale zabaví jakýkoli přidružený bonus. Rebalancování floatu napříč operátory je krok osm, v týdenním cyklu, uzavírající smyčku tak, aby příští arbitráž nemusela čekat na přesun vkladu.

Příklad jedna: čistá oboustranná arbitráž na tenisu

Prestižní tenisový zápas, favorit oceněný na desetinné 1,55 u krypto-first operátora (asijský bookmaker se k tomu blíží, ale ještě tam není). Outsider oceněný na desetinné 2,85 u operátora školy Pinnacle. Implicitní pravděpodobnosti: 64,52 procenta na favorita, 35,09 procenta na outsidera, celkem 99,61 procenta. Arbitrážní spread je 0,39 procenta, což je pod hranicí, kterou většina arbitrážních nástrojů zveřejňuje; tento obchod je na hranici a byl by marginální u většiny operátorů kvůli riziku zrušení a nákladům na rebalancování.

Pro konkrétní čísla předpokládejme celkovou sázku deset tisíc USD. Sázka na favorita při 1,55: (10 000 / 1,55) / (1/1,55 + 1/2,85) = 6 452 / 1,0009 = 6 446 USD; sázka vrátí 6 446 × 1,55 = 9 991 USD pokud vyhraje. Sázka na outsidera při 2,85: 10 000 − 6 446 = 3 554 USD; sázka vrátí 3 554 × 2,85 = 10 128 USD pokud vyhraje. Uzamčený výnos: mezi 9 991 a 10 128 USD na výdaj 10 000 USD, tedy 0,91 až 1,28 procenta výnosu na arbitráž. Titulkový spread 0,39 procenta se stane 0,91 procentním výnosem na nižší straně, protože nerovnoměrné rozdělení sázky mírně nadváží delší kurz, aby vyrovnala výplaty.

Nyní realistické úpravy. Kurz favorita se v průběhu okna pro uzavření sázky posune z 1,55 na 1,53, což eroduje 0,4 procenta spreadu před uzamčením obchodu. Operátor outsidera účtuje 1 procentní poplatek za výběr u pokladny, když sázař recykluje prostředky; to je dalších 0,4 procenta pracovního kapitálu na arbitráž přes celou velikost obchodu. Po dvou úpravách klesne uzamčený výnos přibližně na 0,1 až 0,5 procenta ze sázky, a jediná zrušená sázka na vzorek sto obchodů smaže kumulativní výnos. Obchod je strukturálně marginální; arbitražér by ho přeskočil a čekal na spready nad 1,5 procenta. Pedagogická lekce: aritmetický spread není ROI obchodu; realizované ROI je po odečtení pohybu ceny, poplatků, zrušení a nákladů na rebalancování, které všechny komprimují titulkové číslo.

Příklad dva: bonusová arbitráž na bonus za vklad

Offshore bookmaker nabízí 100 procentní bonus za vklad až do 1 000 USD, s podmínkou obratu 10× na vklad plus bonus, příspěvkovými sazbami 100 procent na strany a součty při minimálních kurzech desetinné 1,50 a maximálním výběrem 5× bonus. Efektivní podmínka obratu je (1 000 + 1 000) × 10 = 20 000 USD kvalifikovaného obratu před tím, než lze vybrat bonus a případné výhry. Bonusová arbitráž spočívá v plnění tohoto obratu s minimální teoretickou ztrátou při hedgingu u druhého operátora k utlumení variance.

Matematika za předpokladu tržní struktury −110 (desetinné 1,91). Očekávaná ztráta obratu na každou kvalifikační sázku: 1 / 1,91 = 52,36 procent implicitní pravděpodobnosti oproti spravedlivým 50 procentům (za předpokladu, že linie je přibližně spravedlivá), takže očekávaná ztráta na sázku je 100 sázka × (50 % × 1,91 + 50 % × 0 − 100) = −4,5 USD na 100 vsazených. Přes 20 000 USD obratu je očekávaná ztráta 20 000 × 4,5 % = 900 USD. Bonus je 1 000 USD; očekávaná hodnota splnění podmínky obratu je 1 000 − 900 = 100 USD, tedy 5 procent vloženého kapitálu (vkladu) za cyklus obratu. To je spodní hranice před hedgingem.

Úprava pro hedging. Hedgingem každé sázky u druhého operátora na opačnou stranu sázař komprimuje varianci z binárního výsledku každé sázky na malý spread mezi cenami dvou operátorů. Efektivní náklady na sázku mírně rostou, protože hedgovaný cenový pár je pod sto procenty pouze o arbitrážní spread (typicky 0,5 až 1,5 procenta). Hedge převede 900 USD očekávané ztráty s vysokou variancí na 1 000 až 1 100 USD očekávané ztráty s téměř nulovou variancí, v závislosti na průměrném arbitrážním spreadu zachyceném hedgem. Čistá realizovaná hodnota bonusu klesne z 100 USD před hedgingem přibližně na minus 100 USD po hedgingu, pokud hedgujete přesně za spravedlivé ceny; bonusová arbitráž je zisková pouze tehdy, hedgujete-li u operátorů, kde také sbíráte malý arbitrážní spread na každé noze.

Provozní realizace. Čistý bonus za vklad se zřídkakdy vyplatí plně hedgovat; lepším přístupem je částečný hedging pouze u největších jednotlivých sázek a přijetí variance u malých sázek. Realizovaná hodnota bonusu se pak pohybuje přibližně na 200 až 400 USD podle disciplíny obratu a páru operátorů, u nichž hedgingová strana funguje. Napříč portfoliem bonusů (uvítací bonus u pěti operátorů za čtvrtletí) se celková realizovaná hodnota pohybuje v rozmezí 1 000 až 2 000 USD na 5 000 USD vkladů, tedy 20 až 40 procent hrubého výnosu z kapitálu před zrušenými sázkami a vrácením vkladů. Sekce úskalí níže popisuje, co se stane, když se bonusová arbitráž zruší.

Pokrytí nástrojů a operátoři, které nástroje přehlíží

Sada arbitrážních nástrojů, kterou používají rekreační a poloamatérští arbitražéři, je malá a dobře známá. Přední prodejci indexují tisíce trhů u stovek operátorů v reálném čase a zobrazují arbitráže v okamžiku, kdy implicitní pravděpodobnosti klesnou pod sto procent. Prodejci účtují předplatné ve výši stovek USD měsíčně a zveřejňují výukový obsah, který práci prezentuje jako na klíč. Produkt je reálný; limity produktu jsou komerční.

Prvním limitem je pokrytí operátorů. Nástroje indexují největší rodiny operátorů, protože náklady na integraci na operátora jsou vysoké a marginální nabídka arbitráží u menšího operátora je nízká. Asijští operátoři provozující handicapové fotbalové trhy, krypto-first operátoři s tenkými liniemi na okrajových sportech, regionální operátoři zveřejňující kurzy v lokálních jazykových rozhraních — všichni jsou podindexováni. Výsledkem je strukturální problém: největší arbitrážní spready žijí právě u operátorů, které nástroje přehlíží, protože arbitráže surfované nástroji u velkých operátorů jsou soutěží předplatitelů uzavírajících stejné sázky ve stejnou dobu téměř vynulovány.

Druhým limitem je detekce. Operátoři, které nástroje pokrývají, vidí vzorec sázek otisků nástrojů (cluster účtů uzavírajících stejnou arbitráž v minutách od sebe na stejném okrajovém trhu) a uplatňují klauzule o rušení na celý cluster. Detekce není magická; operátor jednoduše seřadí log sázek podle trhu a časového razítka a cluster je viditelný pouhým pohledem. Předplatitelé nástrojů fungující bez maskování (uzavírající každou vlajkovou arbitráž, sázející stejnou velikost na různých účtech, vypořádávající na identických kolejnicích pokladny) se operátorovi stanou rozpoznatelnými během týdnů.

Seriózní arbitražér používá nástroje jako sledovací seznam, nikoli jako frontu pro uzavírání sázek. Nástroj zobrazí kandidáta; arbitražér ručně ověří cenu u obou operátorů, přizpůsobí velikost obchodu skutečnému chování pokladny spíše než výchozím hodnotám nástroje a obchod přeskočí, pokud se arbitráž nachází v clusterové zóně, kterou operátor již monitoruje. Zbývající obchody jsou méně početné, ale podstatně bezpečnější; provozní ROI po zrušení nakonec překoná to, co vidí nefiltrovaný předplatitel nástroje.

Vzácná taktika: middlové sázky na součty jako hybrid +EV a arbitráže

Většina arbitrážní literatury považuje arbitráž a +EV za oddělené strategie. Existuje hybridní obchod, který stojí mezi nimi a který SEO ranking obsah zřídkakdy správně pokrývá: middlová sázka na trhy součtů, kde sázař uzavře over u jednoho operátora na určité číslo a under u druhého operátora na vyšší číslo a vyhraje obě sázky, pokud skutečný součet padne do mezery. Obchod má strukturu sázky arbitráže (dva operátoři, opačné strany), ale výplatní strukturu obchodu s pozitivní EV (mezera vytváří oblast dvojité výplaty se záporným nákladem na kteroukoli jednotlivou nohu).

Pracovní příklad. Basketbalový součet u operátora A: over 215,5 oceněný na desetinné 1,95. Basketbalový součet u operátora B: under 217,5 oceněný na desetinné 1,95. Sázka 1 000 USD na každou stranu, celkový výdaj 2 000 USD. Výsledky: součet pod 215,5 — prohráváme u A, vyhraje B, výnos 1 950, čistě minus 50; součet nad 217,5 — vyhraje A, prohráváme u B, výnos 1 950, čistě minus 50; součet přesně 216 nebo 217 — vyhraje A, vyhraje B, výnos 3 900, čistě plus 1 900. Obchod uzamkne ztrátu 50 USD mimo střed a výhru 1 900 USD uvnitř středu; je +EV, pokud implicitní pravděpodobnost, že součet padne na 216 nebo 217, překročí 50 / 1 950 = 2,56 procenta.

Relevantní pravděpodobnosti u produkčních součtů NBA jsou typicky 4 až 8 procent pro dvouciferný middle v závislosti na linii a dvojici týmů, což obchod pevně staví do +EV pásma. Middlová sázka lépe přežívá kontrolu operátora než čistá arbitráž, protože vzorec sázení u každého operátora je jednostranný a operátor nevidí párovou pozici; middle existuje pouze v agregované knize sázaře, nikoli v pohledu operátora. Obchod je obtížnější získat než čistou arbitráž, protože vyžaduje skutečnou mezerou v linii (nikoli mezerou v ceně) ve stejný okamžik u dvou operátorů na stejném trhu.

Hybrid funguje čistě na hlavních severoamerických vertikálách a na vrcholových evropských fotbalových součtech. Nefunguje na asijských handicapových trzích, protože mezery v liniích jsou příliš malé. Nejúrodnější je hodinu před zahájením, kdy měkké bookakery pomalu sledují pohyby napříč trhem a mezera se otevírá na dvě celá čísla nebo více. Disciplinované hledání middlů přes sto obchodů za čtvrtletí přináší výnosový profil v rozmezí 4 až 8 procent nasazeného kapitálu; to je strukturálně nad čistým ROI arbitráže po zrušení, s podstatně nižším rizikem detekce operátorem.

Úskalí: způsoby selhání, které změní ziskovou arbitrážní knihu na ztrátu

Klauzule „nepravidelná hra" nebo „nízkorizikové sázení" v smluvních podmínkách. Většina offshore bookmakerů obsahuje klauzuli umožňující operátorovi zrušit jakoukoli sázku, kterou považuje za nepravidelnou, včetně mimo jiné arbitráže, hedgingu, nízkorizikových strategií a zneužívání bonusů. Klauzule je záměrně široká; závazným omezením je uvážení operátora. Před vkladem si přečtěte smluvní podmínky každého operátora a vyhledejte tuto klauzuli; operátoři, kteří ji vymezují úzce (uvádějí, že rušení platí pouze při interakci s bonusy), jsou operátoři, které arbitražéři mohou bezpečně používat. Operátoři, kteří klauzuli vymezují široce, jsou pro arbitráž nepoužitelní bez ohledu na titulkové ceny.

Klauzule „zjevná chyba" nebo „patrná chyba". Operátoři si vyhrazují právo rušit sázky za „zjevně nesprávné" ceny, přičemž definice je opět na uvážení operátora. Klauzule zasahuje do arbitrážního obchodu, protože špatná strana arbitráže (operátor s lepší cenou na noze) je operátorem, který s největší pravděpodobností uplatní patrnou chybu. Disciplinovaní arbitražéři se vyhýbají obchodům, kde jedna noha je podstatně mimo trh oproti uzavírací linii; cena mimo trh je přesně ta cena, kterou operátor zruší, pokud sázař vyhraje.

Zpětné získání bonusu při zrušení. Pokud je bonusová arbitráž zrušena, operátor vrátí vklad a zabaví bonus. Sázař přijde o hodnotu již splněné části podmínky obratu a o případné výhry. Vzácný, ale reálný případ selhání nastane, když operátor spolu s bonusem vrátí i vklad snížený o klauzuli o „podvodném zneužívání bonusu"; pokladna vrátí čistý vklad mínus přijmuté ztráty na bonusové straně, takže sázař skončí v cyklu na záporné hodnotě. Provozním opatřením je oddělit bonusové účty od hlavního arbitrážního stacku, takže zpětné získání zasáhne malou předem určenou část bankrollu, nikoli provozní float.

Náklady rebalancování pokladny. Arbitrážní kapitál musí být po každém obchodním cyklu rebalancován napříč operátory; náklady na rebalancování jsou skutečným odpočtem od ROI. Kartové a bankovní kolejnice mění rebalancování ve vícedenní blokátor, který imobilizuje desítky tisíc USD; krypto kolejnice se vypořádají během hodin, ale nesou on-chain poplatky kumulující se napříč floatem. Disciplinovaný arbitrážní provoz funguje výhradně na stablecoin kolejnicích (USDT nebo USDC na levném řetězci jako Tron nebo Polygon) pro komprimaci doby rebalancování i poplatků dohromady; kompromisem je, že pool operátorů se omezuje na ty, kteří přijímají zvolený stablecoin, a tento vztah je popsán na stránce o platbách.

Zrušení po výběru. Operátor vyrovná sázku, zpracuje žádost o výběr, provede transakci v pokladně a poté o týden později zruší sázku, když porisettlement risk tým prověří účet. Prostředky jsou strhnuty z dalšího vkladu; pokud sázař už nikdy nevloží, operátor označí účet jako záporný a předá ho sdílené offshore průmyslové databázi blacklistu. Sázař není zbankrotovaný, ale natrvalo ztratí přístup k dané rodině operátorů. Upřímné vyjádření: čtvrtina offshore arbitrážní knihy žije pod tímto rizikem a míra zrušení je v nízkých jednociferných procentech napříč rokem sázení.

Daně a vykazování. I v jurisdikcích, kde je offshore sázení na úrovni hráče legální, generuje vysokoobratem arbitrážní provoz významná čísla hrubých sázkových příjmů, která mohou podléhat oznamovací povinnosti. V České republice podléhají sázkové výhry dani z příjmů fyzických osob podle zákona č. 586/1992 Sb.; konkrétní povinnosti závisí na výši příjmů a formě výplaty. Provozním sdělením je, že arbitrážní obrat je jiným předmětem vykazování než arbitrážní čistý příjem, a sázaři by se měli před zvýšením provozu poradit s daňovým poradcem. Stránka o právním rámci pokrývá otázky vykazování na straně hráče v jurisdikčně neutrálních termínech.

Koncentrace účtu. Úspěšný arbitražér shromažďuje pracovní zůstatky 5 000 až 30 000 USD u operátora napříč rotací šesti až deseti operátorů. Soustředění více než čtvrtiny floatu u jediného operátora je jediným bodem selhání na ose bankrollu; uzavření účtu nebo vícedenní blokáda výběru imobilizuje čtvrtinu bankrollu jedním tahem. Rozložte float a zacházejte s každým operátorem jako s protistranou s konečnou spolehlivostí, přesně jak stránka o vysokých limitech doporučuje pro operátory tolerantní k ostrým sazbám.

Často kladené otázky

Jaké ROI je u offshore arbitráže v 2026 realistické?

Upřímná odpověď pro disciplinovaného arbitražéra je jedno až čtyři procenta obratu před zrušenými sázkami, poplatky a kurzovými rozdíly. Čísla, která zveřejňují některé nástroje (šest, osm, dvanáct procent na jedné arbitráži), jsou skutečná v momentě, kdy existují; ten moment vyprší během sekund a sázky jsou zpravidla na okrajových trzích, kde bookmaker ruší agresivněji. Po odečtení zrušených sázek a poplatků se udržitelné ROI u offshore bookmakerů pohybuje kolem dvou procent u průměrně tolerantních operátorů a blíží se nule u agresivně rušících. Plánujte bankroll na dvě procenta a cokoli vyššího považujte za bonus, nikoli za základ.

Zruší offshore bookmaker mou sázku za arbitráž?

Někteří ano, jiní ne, a stejný operátor může svůj postoj v průběhu roku změnit. Příslušné klauzule jsou zpravidla nadepsány „nepravidelná hra", „nízkorizikové sázení", „match betting" nebo „zneužívání akcí"; jejich skutečný rozsah je na uvážení operátora. Arbitrážně tolerantní bookmakeři svou toleranci vyjadřují implicitně způsobem, jakým tyto klauzule uplatňují: čisté arbitráže nechávají vyrovnat, ale ruší cokoli, co kombinuje arbitráž s promo kreditem, free betem nebo bonusem, který ještě nesplnil podmínky obratu. Arbitrážně netolerantní operátoři ruší při první detekci a zabavují bonus spolu s ní. Sekce úskalí níže uvádí, které klauzule je třeba před vkladem prohledat.

Je +EV sázení bezpečnější než arbitráž u offshore bookmakerů?

Provozně ano, z hlediska přežití limitu. +EV sázař uzavírá jednostranné sázky překonávající uzavírací cenu trhu; vzorec sázení vypadá totožně s ostrým rekreačním vzorcem a neaktivuje detektor arbitráže bookmaker. Kompromisem je variance: +EV má reálnou šanci ztrácet peníze v průběhu několika stovek sázek, zatímco arbitráž uzamkne výnos uvnitř spreadu. Výkonný provoz obvykle kombinuje obojí: +EV jako primární motor pro trvalou výhodu, arbitráž navíc pro jasně velké spready, kde stojí za to riskovat zrušení, a bonusová arbitráž na odděleném účtu izolovaném od +EV stacku, aby zrušení bonusu nevyvolalo řetězovou reakci.

Pokrývají nástroje jako RebelBetting a OddsJam offshore bookakery?

Pokrytí je částečné a mění se čtvrtletně. Přední nástroje pokrývají největší rodiny offshore operátorů, kteří spolehlivě publikují feed kurzů; chybí jim asijský styl bookmakerů, většina krypto-first bookmakerů a mnozí menší operátoři, kde jsou arbitrážní spready největší. Výsledkem je strukturální problém: arbitráže surfované nástroji jsou ze své podstaty u operátorů, které vendor indexoval, což znamená, že nezanedbatelná část arbitrážních účtů uzavírá stejnou sázku u stejného operátora současně. Operátoři čtou vzorec jako otisk nástroje a uplatňují klauzule o rušení nebo snižují limity. Ruční scrapování asijských a krypto bookmakerů je místem, kde žijí skutečně čerstvé arbitráže, za cenu provozních nároků.

Jak spravovat bankroll arbitráže přes mnoho offshore účtů?

Provozní pravidlo je udržovat dostatečný float u každého operátora v rotaci, abyste mohli uzavřít obě strany typické arbitráže bez přebalancování uprostřed události. Číslo floatu je přibližně dvojnásobek typické výše sázky u každého operátora, s minimálně třemi operátory v rotaci. Rebalancování probíhá výběrem zůstatků vítězné strany po vypořádání a vkladem na účty prohraných stran, v týdenním cyklu spíše než po každé události. Krypto pokladna ze stránky o krypto sázení je preferovanou kolejnicí rebalancování, protože celý cyklus uzavře během hodin, nikoli dní; kartové a bankovní převody promění rebalancování ve vícedenní blokátor, který imobilizuje bankroll.

Co je bonusová arbitráž a jak se liší od běžné arbitráže?

Bonusová arbitráž spočívá v použití promo kreditu (uvítacího bonusu, reload bonusu, free betu, sázky bez rizika) k vytvoření sázky s kladnou očekávanou hodnotou a následném hedgingu živé pozice u jiného operátora, aby se hodnota bonusu uzamkla při snížené varianci. Mechaniku najdete na stránce o bonusech, ale hlavní sdělení je: free bet má při optimálním hedgingu hodnotu přibližně sedmdesáti procent nominální hodnoty na jediném trhu a bonus na vklad odpovídá čtyřiceti až sedmdesáti procentům v závislosti na podmínkách obratu. Riziko spočívá v tom, že právě operátoři s nejagresivnějšími bonusy mají i nejagresivnější klauzule o zneužívání bonusů; pozitivní bonusová arbitráž, která se zruší, je negativním výsledkem ve všech ohledech, včetně vrácení vkladu, které může operátor vymáhat.

Používáme nezbytné soubory cookie, aby tento web fungoval. Rádi bychom také aktivovali volitelné analytické cookies, abychom lépe porozuměli tomu, jak návštěvníci web používají. Svou volbu můžete kdykoli změnit v zápatí stránky.