Arbitrage und +EV bei Offshore-Buchmachern ohne Kontosperrung betreiben

Nachhaltiger Offshore-Arbitrage-ROI liegt zwischen ein und vier Prozent des Umsatzes vor Nichtigkeiten und Gebühren – nicht die acht bis zwölf Prozent, die Screen-Scraping-Tools auf kurzlebigen Linien anzeigen.

+EV-Wetten ist das längere Spiel; es übersteht die Kontrolle des Anbieters besser als Arbitrage, weil das Wettemuster einem scharfen Freizeitprofil entspricht, anstatt eine gepaarte Absicherung darzustellen.

Die Toleranz von Offshore-Buchmachern für Arb variiert stark; dieselbe Anbieterfamilie kann die Haltung mitten in der Saison ändern, wenn die Führung des Trading-Desks wechselt.

Bonus-Arbitrage bietet den höchsten ROI pro Stunde, trägt aber das höchste Nichtigkeitsrisiko jeder Strategie; das Bonuskonto vom +EV- und reinen Arb-Stack isolieren, damit eine Nichtigkeit keine Kettenreaktion auslöst.

Die Tool-Abdeckung bei Offshore-Buchmachern ist unvollständig; die größten Spreads liegen bei asiatisch orientierten und Krypto-First-Buchmachern, die die meisten Quoten-Aggregatoren unvollständig indexieren.

Arbitrage bei Offshore-Buchmachern ist ein Katz-und-Maus-Spiel; +EV ist das längere Spiel; beides überlebt nur mit Disziplin bei den Nichtigkeitsklauseln.

Was Arbitrage und +EV wirklich sind – in einem Abschnitt

Arbitrage bei Sportsbooks ist die Praxis, zwei oder mehr Wetten bei verschiedenen Anbietern auf die entgegengesetzten Ergebnisse desselben Ereignisses zu platzieren, sodass die Summe der impliziten Wahrscheinlichkeiten unter hundert Prozent liegt; der Spread zwischen der impliziten Gesamtsumme und hundert Prozent ist die gesperrte Rendite auf den Trade, unabhängig vom tatsächlichen Ergebnis. Die Mechanik ist arithmetisch: Wenn Anbieter A die Heimseite bei Dezimal 2,10 bewertet und Anbieter B die Auswärtsseite bei Dezimal 2,05, summieren sich die impliziten Wahrscheinlichkeiten zu 47,62 + 48,78 = 96,40 Prozent, was eine Marge von 3,60 Prozent ergibt, die die Arb-Rendite auf den umgekehrt proportional zu den Preisen auf beide Seiten verteilten Einsatz ist.

+EV-Wetten ist die Praxis, eine einseitige Wette zu einem Preis zu platzieren, der den Marktkonsensskurs (den Preis, auf den der Markt kurz vor Anpfiff oder Spielbeginn konvergiert, was die sauberste veröffentlichte Schätzung der wahren Wahrscheinlichkeit ist) schlägt. Ein +EV-Wettspieler sperrt die Rendite nicht; der Spieler akzeptiert die Varianz des tatsächlichen Ergebnisses und verlässt sich auf das Gesetz der großen Zahlen, um den positiven Erwartungswert pro Wette über Hunderte von Wetten in eine positive realisierte Rendite umzuwandeln. Das Closing-Line-Value-Signal (CLV) ist der Proxy: Ein Konto mit einem anhaltend positiven CLV von 3 Cent pro Wette über eine Stichprobe von zweihundert Wetten arbeitet bei ungefähr 3 Prozent ROI vor Juice, vor Nichtigkeiten und vor Gegenmaßnahmen des Anbieters.

Die beiden Strategien sind kommerzielle Vettern. Arbitrage erfordert mehr Anbieter, mehr Kapital, mehr Umstrukturierung und steht und fällt mit der Toleranz des Anbieters für gepaarte Wetten. +EV erfordert weniger Anbieter (ein scharf-toleranter Buchmacher und ein Reduced-Juice-Buchmacher sind ausreichend, wie auf der High-Limit-Seite und der Line-Shopping-Seite beschrieben), mehr Modellarbeit vor der Wette und übersteht die Kontrolle des Anbieters leichter, weil das Wettemuster einseitig ist. Spieler auf großem Niveau betreiben in der Regel beides, auf getrennten Konten, damit eine Nichtigkeit auf der Arb-Seite die +EV-Seite nicht kontaminiert.

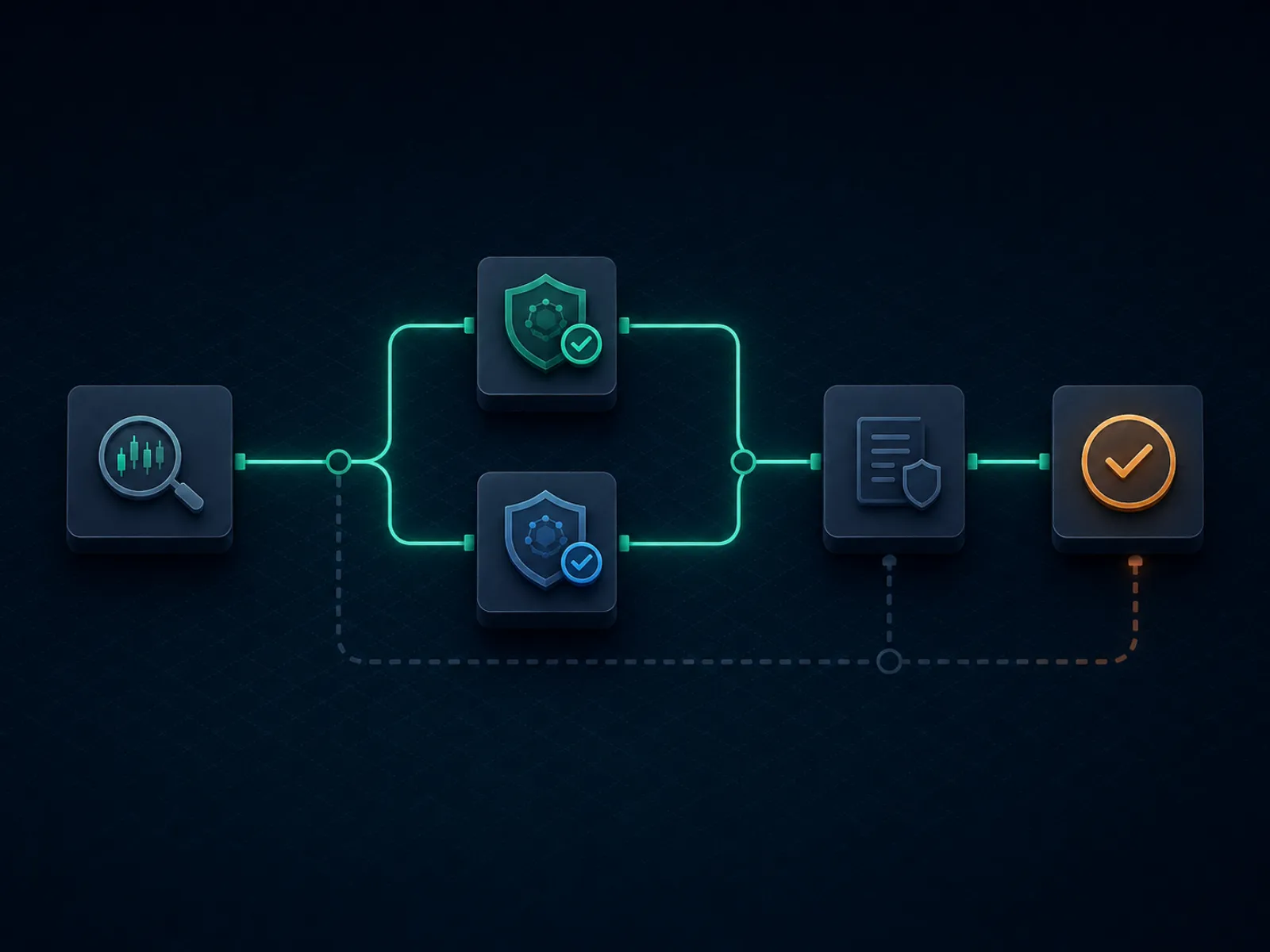

Konzeptgrundlage: Wie ein Arb von Anfang bis Ende strukturiert ist

Die folgende Abbildung zeigt den operativen Ablauf eines einzelnen Offshore-Arbs von der Tool-Erkennung bis zur Abrechnung. Jeder Schritt ist ein realer Engpass, an dem der Trade scheitern kann; die Disziplin besteht darin zu wissen, welcher Engpass bei dem von Ihnen genutzten Anbieterpaar am häufigsten auftritt, und den Trade so zu bemessen, dass ein Scheitern überstehbar ist.

Ein sauberer Arb übersteht jeden Schritt; ein kontaminierter Arb scheitert an der Nichtigkeitsklausel, nicht an der Mathematik.

Der Ablauf hat im Produktivbetrieb acht Schritte. Die Tool-Erkennung eines Arb-Kandidaten ist Schritt eins; das Tool veröffentlicht einen Spread und die bei jedem Anbieter erwarteten Preise. Manuelle Preisverifizierung bei beiden Anbietern ist Schritt zwei und der am häufigsten übersprungene; der veröffentlichte Preis ist veraltet, bis das Tool ihn anzeigt, und der tatsächliche Preis an der Kasse weicht oft ein paar Cent vom Tool-Preis ab. Die Einsatzberechnung ist Schritt drei, abgeleitet aus den verifizierten Preisen und dem verfügbaren Bankroll bei jedem Anbieter. Die sequenzielle Platzierung ist Schritt vier; die Seite, die sich am wahrscheinlichsten bewegt, zuerst platzieren (typischerweise die Seite beim kleineren Anbieter mit geringerer Liquidität), dann die zweite Seite beim größeren Anbieter. Die Bestätigung, dass beide Wetten zu den berechneten Preisen akzeptiert wurden, ist Schritt fünf.

Die Abrechnung ist Schritt sechs und der erste Ort, an dem Nichtigkeitsklauseln in Kraft treten; der Anbieter kann eine Seite abrechnen und dann die andere Seite unter einer „offensichtlicher Fehler"- oder „offensichtlich fehlerhafter Preis"-Klausel neu bewertet, wenn die Linie vom Markt abwich. Die Auszahlung ist Schritt sieben und der zweite Ort, an dem Nichtigkeiten eintreten; ein nach der Abrechnung vom Post-Settlement-Risk-Team des Anbieters identifizierter Arb kann nach der Auszahlungsanfrage für nichtig erklärt werden, wobei der Anbieter den ursprünglichen Einsatz zurückgibt, aber einen etwaigen Bonus einbehält. Das Umstrukturieren des Floats über Anbieter hinweg ist Schritt acht, in einem wöchentlichen Zyklus, der den Loop abwickelt, sodass der nächste Arb nicht auf einen Einzahlungssprung warten muss.

Ausgearbeitetes Beispiel eins: ein sauberer Zwei-Wege-Arb auf Tennis

Marquee-Tennismatch, der Favorit bei einem Krypto-First-Anbieter auf Dezimal 1,55 (der asiatisch orientierte Anbieter nähert sich an, ist aber noch nicht ganz da). Der Außenseiter bei einem Pinnacle-School-Anbieter auf Dezimal 2,85. Implizite Wahrscheinlichkeiten: 64,52 Prozent auf den Favoriten, 35,09 Prozent auf den Außenseiter, Gesamtsumme 99,61 Prozent. Der Arb-Spread beträgt 0,39 Prozent, was unterhalb der Schwelle liegt, die die meisten Arb-Tools veröffentlichen; dieser Trade liegt an der Grenze und wäre bei den meisten Anbietern wegen des Nichtigkeitsrisikos und der Umstrukturierungskosten marginal.

Für die ausgearbeiteten Zahlen nehmen wir einen Gesamteinsatz von 10.000 EUR an. Einsatz auf den Favoriten bei 1,55: (10.000 / 1,55) / (1/1,55 + 1/2,85) = 6.452 / 1,0009 = 6.446 EUR; die Wette bringt 6.446 * 1,55 = 9.991 EUR, wenn sie gewinnt. Einsatz auf den Außenseiter bei 2,85: 10.000 − 6.446 = 3.554 EUR; die Wette bringt 3.554 * 2,85 = 10.128 EUR, wenn sie gewinnt. Gesperrte Rendite: zwischen 9.991 und 10.128 EUR auf einen Einsatz von 10.000 EUR, eine Rendite von 0,91 bis 1,28 Prozent pro Arb. Der Schlagzeilen-Spread von 0,39 Prozent wird zu einer Rendite von 0,91 Prozent auf der unteren Seite, weil die ungleiche Einsatzverteilung die längeren Quoten leicht übergewichtet, um die Auszahlungen auszubalancieren.

Nun die realistischen Anpassungen. Der Favoriten-Preis driftet von 1,55 auf 1,53 während des Platzierungsfensters, was 0,4 Prozent des Spreads vor der Sperrung des Trades erodiert. Der Außenseiter-Anbieter erhebt eine Auszahlungsgebühr von 1 Prozent beim Cashier, wenn der Spieler Mittel umstrukturiert; das sind weitere 0,4 Prozent des Arbeitskapitals pro Arb über die gesamte Trade-Größe. Netto der beiden Anpassungen fällt die gesperrte Rendite auf etwa 0,1 bis 0,5 Prozent auf den Einsatz, und eine einzige nichtig erklärte Wette über eine Stichprobe von hundert Trades tilgt die kumulierte Rendite. Der Trade ist strukturell marginal; ein Arber würde ihn überspringen und auf Spreads über 1,5 Prozent warten. Die pädagogische Lektion ist, dass der arithmetische Spread nicht der Trade-ROI ist; der realisierte ROI ist netto von Preisdrift, Gebühren, Nichtigkeiten und Umstrukturierungsbelastung, die alle die Schlagzahl komprimieren.

Ausgearbeitetes Beispiel zwei: Bonus-Arbitrage auf einem Einzahlungs-Match

Ein Offshore-Buchmacher bietet einen 100-Prozent-Einzahlungs-Match bis zu 1.000 EUR mit einer 10-fachen Rollover-Anforderung auf Einzahlung plus Bonus, Beitragssätzen von 100 Prozent auf Seiten und Gesamtziele bei Mindestquoten von Dezimal 1,50 und einem maximalen Cashout von 5x dem Bonus. Der effektive Rollover beträgt (1.000 + 1.000) * 10 = 20.000 EUR an qualifiziertem Umsatz, bevor der Bonus und damit verbundene Gewinne ausgezahlt werden können. Der Bonus-Arb ist die Praxis, diesen Rollover mit minimalem theoretischem Verlust abzuschließen und gleichzeitig bei einem zweiten Anbieter abzusichern, um die Varianz zu dämpfen.

Die Mathematik, unter der Annahme einer Marktstruktur von -110 (Dezimal 1,91). Erwarteter Umsatzverlust pro qualifizierender Wette: 1 / 1,91 = 52,36 Prozent implizite Wahrscheinlichkeit gegenüber einer fairen 50 Prozent (bei einer ungefähr fairen Linie), also beträgt der erwartete Verlust pro Wette 100 Einsatz * (50% * 1,91 + 50% * 0 − 100) = −4,5 EUR pro 100 eingesetzt. Über 20.000 EUR Umsatz beträgt der erwartete Verlust 20.000 * 4,5% = 900 EUR. Der Bonus ist 1.000 EUR; erwarteter Wert beim Abschluss des Rollovers ist 1.000 − 900 = 100 EUR, oder 5 Prozent des eingesetzten Kapitals (Einzahlung) über den Rollover-Zyklus. Das ist der Boden, vor der Absicherung.

Nun die Absicherungsanpassung. Durch Absicherung jeder Wette bei einem zweiten Anbieter auf die entgegengesetzte Seite komprimiert der Spieler die Varianz vom binären Ergebnis jeder Wette auf den kleinen Spread zwischen den Preisen der beiden Anbieter. Die effektiven Kosten pro Wette steigen leicht, weil das abgesicherte Preispaar nur um den Arb-Spread (typischerweise 0,5 bis 1,5 Prozent) unter 100 Prozent liegt. Die Absicherung wandelt den erwarteten Verlust von 900 EUR bei hoher Varianz in einen erwarteten Verlust von 1.000 bis 1.100 EUR bei nahezu null Varianz um, je nach dem durchschnittlichen Arb-Spread, den die Absicherung erfasst. Der realisierte Nettowert des Bonus sinkt von 100 EUR vor der Absicherung auf etwa minus 100 EUR nach der Absicherung, wenn man bei genau fair absichert; der Bonus-Arb ist nur dann profitabel, wenn man bei Anbietern absichert, bei denen man auch auf jeder Seite einen kleinen Arb-Spread einsammelt.

Die operative Realisation. Ein reiner Einzahlungs-Match-Bonus lohnt sich selten vollständig abzusichern; der bessere Ansatz ist eine teilweise Absicherung nur bei den größten Einzelwetten, unter Akzeptanz der Varianz bei den kleinen Wetten. Der realisierte Wert des Bonus bewegt sich auf etwa 200 bis 400 EUR, abhängig von der Rollover-Disziplin und welchem Anbieterpaar die Absicherungsseite verwendet. Über ein Portfolio von Boni (der Willkommensbonus bei fünf Anbietern in einem Quartal) liegt der realisierte Gesamtwert im Bereich von 1.000 bis 2.000 EUR auf 5.000 EUR Einzahlungen, eine Bruttorendite von 20 bis 40 Prozent auf das Kapital vor Nichtigkeiten und Rückforderungen. Der Abschnitt zu den Fallstricken weiter unten behandelt, was passiert, wenn der Bonus-Arb für nichtig erklärt wird.

Tool-Abdeckung und die Anbieter, die die Tools verpassen

Das Arbing-Toolset, das Freizeitarber und Semi-Profis nutzen, ist klein und allgemein bekannt. Die führenden Anbieter indexieren tausende Märkte bei hunderten von Anbietern in Echtzeit und melden Arbs in dem Moment, in dem die impliziten Wahrscheinlichkeiten unter hundert Prozent fallen. Die Anbieter erheben Abonnements in Höhe von mehreren hundert Euro pro Monat und veröffentlichen Tutorial-Inhalte, die die Arbeit als schlüsselfertig vermarkten. Das Produkt ist real; die Grenzen des Produkts sind kommerziell.

Die erste Grenze ist die Anbieterabdeckung. Die Tools indexieren die größten Anbieterfamilien, weil die Integrationskosten pro Anbieter hoch und das marginale Arb-Angebot pro kleinerem Anbieter gering sind. Die asiatisch orientierten Anbieter mit handicap-lastigen Fußballmärkten, die Krypto-First-Anbieter mit dünnen Linien auf Nischensportarten, die regionalen Anbieter, die Quoten in lokalen Sprachschnittstellen veröffentlichen, sind alle unterindexiert. Das Ergebnis ist strukturell: Die größten Arb-Spreads liegen genau bei den Anbietern, die die Tools verpassen, weil die tool-gemeldeten Arbs bei großen Anbietern von der Population der Abonnenten, die gleichzeitig dieselben Wetten platzieren, bis nahe null konkurriert werden.

Die zweite Grenze ist die Erkennung. Die Anbieter, die die Tools abdecken, sehen das Wettmuster von Tool-Fußabdruck-Konten (ein Cluster von Konten, die denselben Arb innerhalb von Minuten voneinander auf demselben Nischenmarkt platzieren) und wenden Nichtigkeitsklauseln auf den gesamten Cluster an. Die Erkennung ist nicht magisch; der Anbieter sortiert das Wettprotokoll einfach nach Markt und Zeitstempel, und der Cluster ist durch Inspektion sichtbar. Tool-Abonnenten, die ohne Tarnung operieren (jeden gemeldeten Arb platzieren, identisch über Konten hinweg bemessen, auf identischen Cashier-Schienen abrechnen), werden dem Anbieter innerhalb von Wochen identifizierbar.

Der ernsthafte Arber verwendet die Tools als Beobachtungsliste statt als Platzierungswarteschlange. Das Tool meldet einen Kandidaten; der Arber überprüft den Preis manuell bei beiden Anbietern, bemisst den Trade auf der Grundlage des tatsächlichen Cashier-Verhaltens statt der Tool-Standards und überspringt den Trade, wenn sich der Arb im Cluster-Bereich befindet, den der Anbieter bereits überwacht. Die verbleibenden Trades sind in der Anzahl geringer, aber materiell sicherer; der operative ROI netto von Nichtigkeiten ist höher als der, den ein ungefilterte Tool-Abonnent sieht.

Die seltene Taktik: Middle-Wetten auf Gesamtziele als +EV-per-Arb-Hybrid

Die meisten Arbing-Texte behandeln Arbitrage und +EV als separate Strategien. Es gibt einen Hybrid-Trade, der zwischen ihnen liegt und den SEO-Ranking-Inhalte selten richtig behandeln: die Middle-Wette auf Gesamtziel-Märkte, bei der der Spieler das Over bei einem Anbieter auf eine Zahl, das Under bei einem zweiten Anbieter auf eine höhere Zahl setzt und beide Wetten gewinnt, wenn das tatsächliche Gesamtziel in die Lücke fällt. Der Trade hat die Wettstruktur eines Arbs (zwei Anbieter, entgegengesetzte Seiten), aber die Auszahlungsstruktur eines positiven EV-Trades (die Lücke schafft eine Region mit doppelter Auszahlung bei negativen Kosten auf beiden Einzelseiten).

Ein ausgearbeitetes Beispiel. Basketball-Gesamtziel bei Anbieter A: Over 215,5 bei Dezimal 1,95. Basketball-Gesamtziel bei Anbieter B: Under 217,5 bei Dezimal 1,95. Einsatz von 1.000 EUR auf jede Seite, Gesamteinsatz 2.000 EUR. Ergebnisse: Gesamtziel unter 215,5, Verlust bei A, Gewinn bei B, Rendite 1.950, netto minus 50; Gesamtziel über 217,5, Gewinn bei A, Verlust bei B, Rendite 1.950, netto minus 50; Gesamtziel genau 216 oder 217, Gewinn bei A, Gewinn bei B, Rendite 3.900, netto plus 1.900. Der Trade sperrt einen Verlust von 50 EUR außerhalb des Middles und einen Gewinn von 1.900 EUR innerhalb des Middles; er ist +EV, wenn die implizite Wahrscheinlichkeit, dass das Gesamtziel bei 216 oder 217 liegt, 50 / 1.950 = 2,56 Prozent übersteigt.

Die relevanten Wahrscheinlichkeiten in der NBA-Produktion liegen typischerweise bei 4 bis 8 Prozent für ein Zwei-Integer-Middle, abhängig von der Linie und dem Teampaar, was den Trade fest in +EV-Territorium versetzt. Die Middle-Wette übersteht die Kontrolle des Anbieters besser als ein reiner Arb, weil das Wettemuster bei jedem Anbieter einseitig ist und der Anbieter die gepaarte Position nicht sieht; das Middle existiert nur im aggregierten Buch des Spielers, nicht in der Sichtweise des Anbieters. Der Trade ist schwieriger zu beschaffen als ein reiner Arb, da er eine echte Linienlücke (keine Preislücke) in demselben Moment zwischen zwei Anbietern auf demselben Markt erfordert.

Der Hybrid läuft sauber auf den großen nordamerikanischen Vertikalen und auf Top-Fußball-Gesamtzielen in Europa. Er läuft nicht auf asiatischen Handicap-Märkten, weil die Linienlücken zu klein sind. Er ist am ertragreichsten in der Stunde vor Anpfiff oder Spielbeginn, wenn weiche Buchmacher langsam sind, marktweiten Bewegungen zu folgen, und die Lücke sich auf zwei Integer oder mehr öffnet. Diszipliniertes Middle-Hunting über hundert Trades pro Quartal erzeugt ein Renditeprofil im Bereich von 4 bis 8 Prozent auf eingesetztes Kapital; das liegt strukturell über dem reinen Arb-ROI netto von Nichtigkeiten, mit materiell geringerem Risiko der Anbietererkennung.

Fallstricke: Die Versagensmodi, die ein profitables Arb-Buch in einen Verlust verwandeln

Die „unregelmäßiges Spiel"- oder „Niedrigrisikowetten"-AGB-Klausel. Die meisten Offshore-Buchmacher tragen eine Klausel, die es dem Anbieter erlaubt, jede Wette für nichtig zu erklären, die der Anbieter als unregelmäßig betrachtet, einschließlich, aber nicht beschränkt auf Arbitrage, Absicherung, Niedrigrisikostrategien und Bonusmissbrauch. Die Klausel ist absichtlich weit gefasst; das Ermessen des Anbieters ist die bindende Einschränkung. Lesen Sie die AGB jedes Anbieters auf diese Klausel, bevor Sie einzahlen; Anbieter, die die Klausel eng eingrenzen (mit der Angabe, dass Nichtigkeiten nur für die Interaktion mit Boni gelten), sind die Anbieter, die Arber sicher nutzen können. Anbieter, die die Klausel weit fassen, sind für Arbing unbrauchbar, unabhängig von den Schlagzeilen-Preisen.

Die „offensichtlicher Fehler"- oder „offensichtlich fehlerhafter Preis"-Klausel. Anbieter behalten sich das Recht vor, Wetten zu „offensichtlich falschen" Preisen für nichtig zu erklären, wobei die Definition wiederum im Ermessen des Anbieters liegt. Die Klausel greift bei Arbing, weil die falsche Seite eines Arbs (der Anbieter mit dem besseren Preis für die Seite) der Anbieter ist, der am wahrscheinlichsten den offensichtlichen Fehler geltend macht. Disziplinierte Arber vermeiden Trades, bei denen eine Seite materiell vom Schlusskurs abweicht; der Off-Markt-Preis ist genau der Preis, den der Anbieter für nichtig erklären wird, wenn der Spieler gewinnt.

Bonus-Rückforderung bei Nichtigkeit. Wird ein Bonus-Arb für nichtig erklärt, gibt der Anbieter die Einzahlung zurück und behält den Bonus ein. Der Spieler verliert den Wert der bereits geleisteten Rollover-Arbeit und alle damit verbundenen Gewinne. Der seltene, aber reale Versagensmodus ist, dass der Anbieter die Einzahlung zusammen mit dem Bonus zurückfordert und „betrügerischen Bonusmissbrauch" anführt; der Cashier gibt die Nettoeinzahlung minus der verrechneten Verluste auf der Bonusseite zurück, was den Spieler materiell im Minus des Zyklus zurücklässt. Die operative Absicherung besteht darin, Bonuskonten vom Haupt-Arb-Stack zu trennen, sodass eine Rückforderung nur einen kleinen vorab festgelegten Teil des Bankrolls trifft statt das operative Float.

Cashier-Umstrukturierungsbelastung. Arb-Kapital muss nach jedem Trade-Zyklus über Anbieter hinweg umstrukturiert werden; die Umstrukturierungskosten sind eine reale ROI-Belastung. Karten- und SEPA-Schienen machen die Umstrukturierung zu einem mehrtägigen Blocker, der zehntausende Euro stilllegt; Krypto-Schienen wickeln in Stunden ab, tragen aber On-Chain-Gebühren, die sich über den Float anhäufen. Der disziplinierte Arb-Betrieb läuft vollständig auf Stablecoin-Schienen (USDT oder USDC auf einer kostengünstigen Chain wie Tron oder Polygon), um sowohl Umstrukturierungszeit als auch Gebühren zu komprimieren; der Kompromiss ist, dass der Anbieter-Pool auf Anbieter fällt, die die gewählte Stablecoin akzeptieren, und die Beziehung wird auf der Zahlungsseite behandelt.

Die Nichtigkeit nach Auszahlung. Der Anbieter rechnet die Wette ab, gibt die Auszahlungsanfrage frei, verarbeitet den Cashier und erklärt die Wette eine Woche später für nichtig, wenn das Post-Settlement-Risk-Team das Konto überprüft. Die Mittel werden von der nächsten Einzahlung zurückgefordert; wenn der Spieler nie wieder einzahlt, markiert der Anbieter das Konto negativ und verweist auf die gemeinsame Offshore-Branchen-Blacklist-Datenbank. Der Spieler wird nicht in den Bankrott getrieben, verliert aber dauerhaft den Zugang zu dieser Anbieterfamilie. Die ehrliche Einschätzung: Ein Viertel des Offshore-Arb-Buchs lebt unter diesem Risiko, und die Nichtigkeitsrate liegt im niedrigen einstelligen Prozentbereich über ein Jahr der Platzierungen.

Steuer und Meldepflichten. In Deutschland unterliegen Gewinne aus Glücksspielen grundsätzlich der Einkommensteuer nach § 22 Nr. 3 EStG, sofern die Tätigkeit als gewerblich oder wiederholt eingestuft wird. Ein Hochumsatz-Arb-Betrieb erzeugt erhebliche Bruttoumsatzzahlen, die meldepflichtig sein können. Der operative Punkt: Arb-Umsatz ist ein anderes Meldeobjekt als der Arb-Nettoertrag, und Spieler sollten vor der Skalierung des Betriebs einen Steuerberater konsultieren. Die Seite zum Rechtsrahmen behandelt die Meldepflichten auf Spielerseite in jurisdiktionsneutraler Form. Im deutschen Kontext gelten zudem die Anforderungen des Glücksspielstaatsvertrags 2021 (GlüStV 2021) und die Aufsicht durch die Gemeinsame Glücksspielbehörde der Länder (GGL).

Konzentrationsrisiko beim Konto. Ein erfolgreicher Arber häuft Arbeitssalden von 5.000 bis 30.000 EUR pro Anbieter über eine Rotation von sechs bis zehn Anbietern an. Mehr als ein Viertel des Floats bei einem einzigen Anbieter zu konzentrieren, ist ein Single-Point-of-Failure auf der Bankroll-Achse; eine Kontosperrung oder ein mehrtägiger Auszahlungsstopp legt auf einen Schlag ein Viertel des Bankrolls lahm. Den Float verteilen und jeden Anbieter als Gegenpartei mit begrenzter Zuverlässigkeit behandeln, genau wie die High-Limit-Seite für scharf-tolerante Anbieter empfiehlt.

Frequently asked questions

Welcher ROI ist beim Offshore-Arbitrage im Jahr 2026 realistisch?

Die ehrliche Antwort für einen disziplinierten Arber liegt zwischen ein und vier Prozent des Umsatzes vor Nichtigkeiten, Gebühren und Währungsverlusten. Die Schlagzahlen mancher Tools (sechs, acht, zwölf Prozent auf einen einzelnen Arb) sind für den Moment real, in dem sie existieren; der Moment vergeht in Sekunden, und die Wetten liegen meist auf Nischenmärkten, auf denen der Anbieter aggressiver nichtig erklärt. Netto von Nichtigkeiten und Gebühren tendiert der nachhaltige Arb-ROI bei Offshore-Buchmachern gegen zwei Prozent bei einem Anbieter mit durchschnittlicher Toleranz und gegen null bei Anbietern mit aggressiver Nichtigkeitspraxis. Den Bankroll auf zwei Prozent planen und alles Höhere als Bonus, nicht als Benchmark, behandeln.

Wird ein Offshore-Buchmacher meine Wette wegen Arbitrage für nichtig erklären?

Manche ja, manche nein, und derselbe Anbieter kann die Haltung im Laufe des Jahres wechseln. Die relevanten Klauseln tragen in der Regel Titel wie „unregelmäßiges Spiel", „Niedrigrisikowetten", „Match Betting" oder „Bonusmissbrauch"; ihr tatsächlicher Umfang liegt im Ermessen des Anbieters. Die arb-toleranten Anbieter veröffentlichen ihre Toleranz implizit durch die Art, wie sie diese Klauseln anwenden: Reine Arbs werden abgerechnet, aber alles, was einen Arb mit einem Wettguthaben, einem Freiwettschein oder einem Bonus verbindet, der den Rollover noch nicht erfüllt hat, wird für nichtig erklärt. Die arb-intoleranten Anbieter erklären beim ersten Match für nichtig und ziehen den Bonus gleichzeitig ein. Der Abschnitt zu den Fallstricken weiter unten listet die Klauseln auf, nach denen man vor der Einzahlung suchen sollte.

Ist +EV-Wetten sicherer als Arbitrage bei Offshore-Buchmachern?

Operativ ja, auf der Achse der Limitüberlebensdauer. Ein +EV-Wettspieler platziert einseitige Wetten, die den Schlusskurs des Marktes schlagen; das Wettemuster sieht identisch aus wie ein scharfes Freizeitprofil und aktiviert nicht den Arbitrage-Detektor des Anbieters. Der Kompromiss ist die Varianz: +EV hat eine reale Chance, über ein paar hundert Wetten Geld zu verlieren, während Arbitrage die Rendite innerhalb des Spreads festsperrt. Der High-Stakes-Betrieb führt in der Regel einen Hybrid: +EV als primäre Engine für nachhaltigen Edge, Arbitrage zusätzlich bei klar großen Spreads, bei denen das Nichtigkeitsrisiko es wert ist, und Bonus-Arb auf einem separaten Konto, das vom +EV-Stack isoliert ist, damit eine Bonusnichtigkeit keine Kettenreaktion auslöst.

Decken Tools wie RebelBetting und OddsJam Offshore-Buchmacher ab?

Die Abdeckung ist partiell und ändert sich je nach Quartal. Die führenden Tools decken die größten Offshore-Anbieterfamilien ab, die Quotenfeeds verlässlich veröffentlichen; sie verpassen die asiatisch orientierten Buchmacher, die meisten Krypto-First-Buchmacher und viele kleinere Anbieter, bei denen die Arb-Spreads am größten sind. Das Ergebnis ist strukturell: Tool-gemeldete Arbs liegen per Definition bei Anbietern, die der Tool-Anbieter indexiert hat, was bedeutet, dass ein bedeutender Anteil der Arb-Konten gleichzeitig dieselbe Wette beim selben Anbieter platziert. Die Anbieter erkennen das Muster als Tool-Fußabdruck und wenden entsprechend Nichtigkeitsklauseln oder Limitreduzierungen an. Manuelles Scraping der asiatisch orientierten und Krypto-Buchmacher ist der Ort, an dem die wirklich frischen Arbs leben – auf Kosten des operativen Aufwands.

Wie verwalte ich den Bankroll für Arbitrage über viele Offshore-Konten?

Die operative Regel lautet, bei jedem Anbieter der Rotation genug Float zu halten, um beide Seiten eines typischen Arbs ohne Umstrukturierung mitten im Ereignis nehmen zu können. Die Float-Zahl beträgt ungefähr das Zweifache der typischen Wetteinsatzgröße bei jedem Anbieter, mit mindestens drei Anbietern in der Rotation. Die Umstrukturierung erfolgt durch Abheben der Gewinnseitenbilanzen nach der Abrechnung und Einzahlung auf die Verluststseitenkonten, in einem wöchentlichen Zyklus statt auf Ereignisbasis. Der Krypto-Cashier von der Krypto-Offshore-Wetten-Seite ist die bevorzugte Umstrukturierungsschiene, da der Loop in Stunden statt in Tagen abgewickelt wird; Karten- und SEPA-Schienen machen die Umstrukturierung zu einem mehrtägigen Blocker, der den Bankroll stilllegt.

Was ist Bonus-Arbitrage und wie unterscheidet sie sich von regulärer Arb?

Bonus-Arbitrage ist die Verwendung eines Werbeguthabens (Willkommensbonus, Reload-Bonus, Freiwette, risikofreie Wette) zur Erzeugung einer positiv erwarteten Wette, wobei die Live-Position dann bei einem anderen Anbieter abgesichert wird, um den Bonuswert mit reduzierter Varianz zu sperren. Die Mechanik wird auf der Bonusseite erläutert, aber zusammenfassend ist eine Freiwette bei optimaler Absicherung auf einem einzigen Markt ungefähr siebzig Prozent ihres Nennwerts wert, und ein Einzahlungs-Match-Bonus ist je nach Rollover-Bedingungen zwischen vierzig und siebzig Prozent wert. Das Risiko besteht darin, dass dieselben Anbieter, die die aggressivsten Boni veröffentlichen, auch die aggressivsten Klauseln zum Bonusmissbrauch haben; ein positiver Bonus-Arb, der für nichtig erklärt wird, ist auf jeder Achse ein negatives Ergebnis, einschließlich der möglichen Rückforderung der Einzahlung durch den Anbieter.

Wir verwenden notwendige Cookies, damit diese Website funktioniert. Wir würden außerdem gerne optionale Analyse-Cookies setzen, um zu verstehen, wie Besucher die Website nutzen. Sie können Ihre Auswahl jederzeit über die Fußzeile ändern.