Arbitraggio e +EV sui book offshore senza bruciare l’account

Il ROI sostenibile dell’arbitraggio offshore è dall’uno al quattro percento di turnover prima di void e fee, non l’otto-dodici percento che gli strumenti di screen scraping pubblicizzano su linee transitorie.

Le scommesse +EV sono il gioco di lungo periodo; sopravvivono al controllo dell’operatore meglio dell’arbitraggio perché il pattern di gioco corrisponde a un profilo ricreativo sharp piuttosto che a una copertura abbinata.

La tolleranza dei book offshore verso l’arb varia enormemente; la stessa famiglia di operatori può cambiare postura a metà stagione quando ruota la leadership del trading desk.

Il bonus arbitrage è il più alto ROI per ora ma porta il più alto rischio di void; isola l’account bonus dallo stack +EV e dall’arb puro in modo che un void non cada a cascata.

La copertura dei tool sui book offshore è parziale; gli spread più larghi vivono su book in stile asiatico e crypto-first che la maggior parte degli aggregatori di quote indicizza in modo incompleto.

L’arbitraggio sui book offshore è gatto e topo; il +EV è il gioco lungo; entrambi sopravvivono solo con disciplina sulle clausole di void.

Cosa sono davvero arbitraggio e +EV, in una sezione

L’arbitraggio sui sportsbook è la pratica di piazzare due o più giocate su operatori diversi sugli esiti opposti dello stesso evento in modo che la somma delle probabilità implicite sia inferiore al cento percento; lo spread tra il totale implicito e il cento percento è il rendimento bloccato sull’operazione, indipendentemente dall’esito reale. La meccanica è aritmetica: se l’operatore A quota il lato casa a decimale 2,10 e l’operatore B quota il lato ospite a decimale 2,05, le probabilità implicite sommano 47,62 + 48,78 = 96,40 percento, lasciando un margine del 3,60 percento che è il rendimento dell’arb sullo stake distribuito tra i due lati in proporzione inversa ai prezzi.

Le scommesse +EV sono la pratica di piazzare una giocata a senso unico a un prezzo che batte la chiusura di consenso del mercato (il prezzo verso cui il mercato converge pochi minuti prima del fischio d’inizio o del jump ball, che è la stima pubblicata più pulita della probabilità reale). Lo scommettitore +EV non blocca il rendimento; accetta la varianza dell’esito reale e si affida alla legge dei grandi numeri per convertire il valore atteso positivo per giocata in un rendimento realizzato positivo su centinaia di giocate. Il segnale del closing line value (CLV) è il proxy: un account con un CLV positivo sostenuto di 3 cents per giocata su un campione di duecento giocate sta operando a circa il 3 percento di ROI prima del juice, prima dei void e prima delle contromisure dell’operatore.

Le due strategie sono cugine commerciali. L’arbitraggio richiede più operatori, più capitale, più ribilanciamento e vive o muore sulla tolleranza dell’operatore alle giocate accoppiate. Il +EV richiede meno operatori (un book sharp tollerante e un book a juice ridotto bastano, come trattato sulla pagina sui limiti alti e sulla pagina line shopping), più lavoro di modello a monte della giocata e sopravvive al controllo dell’operatore più facilmente perché il pattern di gioco è a senso unico. Gli scommettitori che operano in scala di solito girano entrambe, su account segregati in modo che un void sul lato arb non contamini il lato +EV.

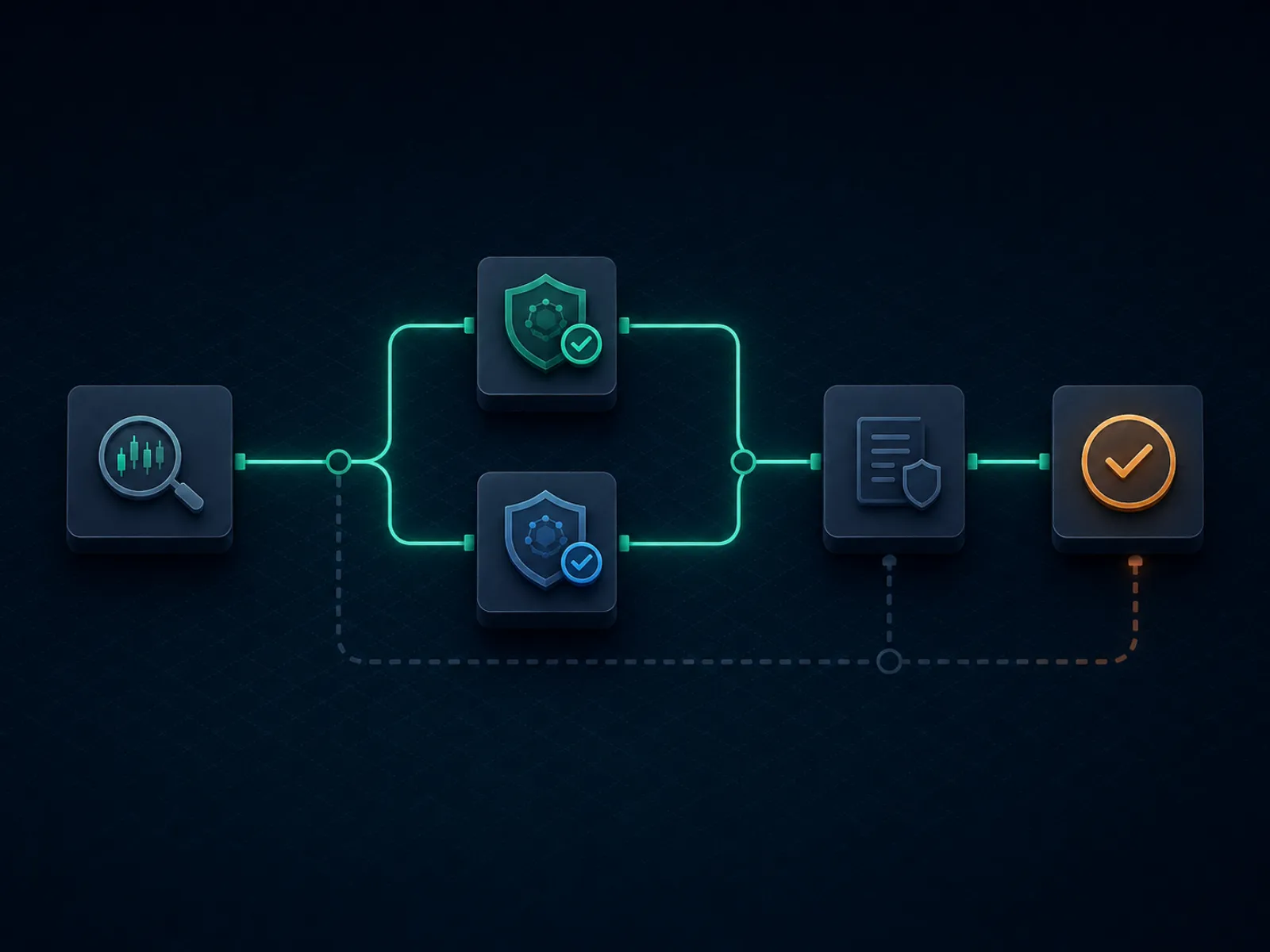

Concetto base: come è strutturato un arb dall’inizio alla fine

L’illustrazione sotto mappa il flusso operativo di un singolo arb offshore dal rilevamento del tool al regolamento. Ogni passaggio è un vero choke point dove l’operazione può fallire; la disciplina è sapere quale choke point fallisce più spesso sulla coppia di operatori che usi e dimensionare l’operazione in modo che il fallimento sia sopportabile.

Un arb pulito sopravvive a ogni passaggio; un arb contaminato fallisce sulla clausola di void, non sulla matematica.

Il flusso ha otto passaggi in produzione. Il rilevamento del tool di un arb candidato è il passaggio uno; il tool pubblica uno spread e i prezzi che si aspetta su ciascun operatore. La verifica manuale del prezzo su entrambi gli operatori è il passaggio due e quello più spesso saltato; il prezzo pubblicato è già stantio quando il tool lo segnala e il prezzo reale al cashier è spesso di pochi cents diverso dal prezzo del tool. Il calcolo dello stake è il passaggio tre, derivato dai prezzi verificati e dal bankroll disponibile su ciascun operatore. Il piazzamento sequenziale è il passaggio quattro; piazza prima il lato che ha più probabilità di muoversi (tipicamente il lato sull’operatore più piccolo con liquidità più sottile), poi il secondo lato sull’operatore più grande. La conferma che entrambe le giocate sono accettate ai prezzi calcolati è il passaggio cinque.

Il regolamento è il passaggio sei e il primo punto in cui entrano in gioco le clausole di void; l’operatore può regolare un lato e poi rivalutare l’altro sotto una clausola di «errore evidente» o «errore palpabile» se la linea era fuori mercato. Il prelievo è il passaggio sette e i secondi void entrano in gioco; un arb identificato dal team di rischio post-regolamento dell’operatore può essere annullato dopo la richiesta di prelievo, con l’operatore che restituisce lo stake originale ma confisca qualsiasi bonus associato. Il ribilanciamento del float tra operatori è il passaggio otto, su un ciclo settimanale, chiudendo il loop in modo che il prossimo arb non debba aspettare un giro di deposito.

Esempio calcolato uno: un arb pulito a due vie sul tennis

Match di tennis di cartello, il favorito quotato a decimale 1,55 su un operatore crypto-first (l’operatore in stile asiatico ci si avvicina ma non ci arriva del tutto). Lo sfavorito quotato a decimale 2,85 su un operatore della scuola Pinnacle. Probabilità implicite: 64,52 percento sul favorito, 35,09 percento sullo sfavorito, totale 99,61 percento. Lo spread di arb è 0,39 percento, sotto la soglia che la maggior parte dei tool di arb pubblicizza; questa operazione è al limite e sarebbe marginale sulla maggior parte degli operatori a causa del rischio di void e del costo di ribilanciamento.

Per i numeri calcolati, ipotizza uno stake aggregato di diecimila EUR. Stake sul favorito a 1,55: (10.000 / 1,55) / (1/1,55 + 1/2,85) = 6.452 / 1,0009 = 6.446 EUR; la giocata restituisce 6.446 * 1,55 = 9.991 EUR se vince. Stake sullo sfavorito a 2,85: 10.000 - 6.446 = 3.554 EUR; la giocata restituisce 3.554 * 2,85 = 10.128 EUR se vince. Rendimento bloccato: tra 9.991 e 10.128 EUR su un esborso di 10.000 EUR, un rendimento dello 0,91-1,28 percento per arb. Lo spread headline dello 0,39 percento diventa un rendimento dello 0,91 percento sul lato inferiore perché la distribuzione dello stake non uguale sovrappesa leggermente le quote più lunghe per bilanciare i payout.

Ora gli aggiustamenti realistici. Il prezzo del favorito si muove da 1,55 a 1,53 durante la finestra di piazzamento, erodendo lo 0,4 percento dello spread prima che l’operazione si chiuda. L’operatore dello sfavorito applica una commissione di prelievo dell’1 percento al cashier quando lo scommettitore ricicla i fondi; sono altri 0,4 percento di capitale operativo per arb sull’intera dimensione dell’operazione. Al netto dei due aggiustamenti il rendimento bloccato scende a circa 0,1-0,5 percento sullo stake e una singola giocata annullata su un campione di cento operazioni cancella il rendimento cumulativo. L’operazione è strutturalmente marginale; un arber la salterebbe e aspetterebbe spread sopra l’1,5 percento. La lezione pedagogica è che lo spread aritmetico non è il ROI dell’operazione; il ROI realizzato è al netto di drift di prezzo, fee, void e drag di ribilanciamento, tutti elementi che comprimono il numero headline.

Esempio calcolato due: bonus arbitrage su un deposit match

Un book offshore offre un deposit match del 100 percento fino a 1.000 EUR, con requisito di rollover 10x su deposito più bonus, contributi del 100 percento su sides e totals a quote minime di decimale 1,50, e un cashout massimo di 5x il bonus. Il rollover effettivo è (1.000 + 1.000) * 10 = 20.000 EUR di turnover qualificante prima che il bonus e qualsiasi vincita associata possano essere prelevati. Il bonus arb è la pratica di completare questo rollover con la perdita teorica minima coprendo su un secondo operatore per smorzare la varianza.

La matematica, ipotizzando una struttura di mercato a -110 (decimale 1,91). Perdita attesa di turnover su ogni giocata qualificante: 1 / 1,91 = 52,36 percento di probabilità implicita contro un fair del 50 percento (ipotizzando che la linea sia approssimativamente equa), quindi la perdita attesa per giocata è 100 stake * (50% * 1,91 + 50% * 0 - 100) = -4,5 EUR per 100 giocati. Su 20.000 EUR di turnover, la perdita attesa è 20.000 * 4,5% = 900 EUR. Il bonus è 1.000 EUR; il valore atteso del completamento del rollover è 1.000 - 900 = 100 EUR, ovvero il 5 percento del capitale impegnato (deposito) sul ciclo di rollover. Quello è il pavimento, prima della copertura.

Ora l’aggiustamento di copertura. Coprendo ogni giocata su un secondo operatore sul lato opposto, lo scommettitore comprime la varianza dall’esito binario di ogni giocata al piccolo spread tra i prezzi dei due operatori. Il costo per giocata coperta sale leggermente perché la coppia di prezzi coperti è sotto il 100 percento solo dello spread di arb (tipicamente 0,5-1,5 percento). La copertura converte la perdita attesa di 900 EUR ad alta varianza in una perdita attesa di 1.000-1.100 EUR a varianza quasi zero, a seconda dello spread medio di arb che la copertura cattura. Il valore netto realizzato del bonus scende dai 100 EUR pre-copertura a circa meno 100 EUR post-copertura se copri esattamente al fair; il bonus arb è profittevole solo se copri su operatori dove raccogli anche un piccolo spread di arb su ciascuna gamba.

La realizzazione operativa. Un puro deposit match bonus raramente vale la copertura completa; l’approccio migliore è la copertura parziale solo sulle giocate individuali più grandi, accettando varianza sulle piccole. Il valore realizzato del bonus si sposta a circa 200-400 EUR a seconda della disciplina di rollover e di quale coppia di operatori gira il lato di copertura. Su un portafoglio di bonus (il welcome bonus su cinque operatori in un trimestre) il valore totale realizzato è nell’intervallo di 1.000-2.000 EUR su 5.000 EUR di depositi, un rendimento lordo del 20-40 percento sul capitale prima di void e clawback. La sezione sulle trappole sotto copre cosa succede quando il bonus arb viene annullato.

Copertura degli strumenti e gli operatori che gli strumenti mancano

Il toolset di arbing che gli arber ricreativi e semi-pro usano è piccolo e ben noto. I vendor leader indicizzano migliaia di mercati su centinaia di operatori in tempo reale, segnalando arb nel momento in cui le probabilità implicite scendono sotto il cento percento. I vendor caricano abbonamenti nelle centinaia di EUR al mese e pubblicano contenuti tutorial che vendono il lavoro come chiavi in mano. Il prodotto è reale; i limiti del prodotto sono commerciali.

Il primo limite è la copertura degli operatori. I tool indicizzano le maggiori famiglie di operatori perché il costo di integrazione per operatore è alto e l’offerta marginale di arb per operatore minore è bassa. Gli operatori in stile asiatico che girano mercati di calcio handicap-pesanti, gli operatori crypto-first che girano linee sottili su sport di nicchia, gli operatori regionali che pubblicano quote in interfacce in lingua locale sono tutti sotto-indicizzati. Il risultato è strutturale: gli spread di arb più larghi vivono precisamente sugli operatori che i tool mancano, perché gli arb segnalati su operatori principali sono concorrenzialmente compressi a quasi zero dalla popolazione di abbonati che piazzano le stesse giocate nello stesso momento.

Il secondo limite è il rilevamento. Gli operatori che i tool coprono vedono il pattern di gioco degli account con footprint da tool (un cluster di account che piazzano lo stesso arb entro pochi minuti l’uno dall’altro sullo stesso mercato di nicchia) e applicano clausole di void all’intero cluster. Il rilevamento non è magico; l’operatore semplicemente ordina il bet log per mercato e timestamp e il cluster è visibile a vista. Gli abbonati ai tool che operano senza camuffamento (piazzando ogni arb segnalato, dimensionando in modo identico tra account, regolando su rotaie cashier identiche) diventano identificabili all’operatore in poche settimane.

L’arber serio gestisce i tool come watchlist piuttosto che come coda di piazzamento. Il tool segnala un candidato; l’arber verifica il prezzo manualmente su entrambi gli operatori, dimensiona l’operazione in base al comportamento reale del cashier piuttosto che ai default del tool, e salta l’operazione se l’arb è nella zona cluster che l’operatore già monitora. Le operazioni rimanenti sono meno numerose ma materialmente più sicure; il ROI operativo netto di void finisce per essere superiore a quello di un abbonato non filtrato.

La tattica rara: middle bet sui totali come ibrido +EV per arb

La maggior parte della letteratura di arbing tratta arbitraggio e +EV come strategie separate. Esiste un’operazione ibrida che si colloca tra le due e che il contenuto da ranking SEO copre raramente in modo corretto: la middle bet sui mercati di totals, dove lo scommettitore piazza l’over su un operatore a un numero, l’under su un secondo operatore a un numero più alto, e vince entrambe le giocate se il totale reale cade nella forbice. L’operazione ha la struttura di un arb (due operatori, lati opposti) ma la struttura di payoff di un’operazione +EV (la forbice crea una regione di doppio payoff con costo negativo su una sola gamba).

Un esempio calcolato. Total di basket sull’operatore A: over 215,5 quotato a decimale 1,95. Total di basket sull’operatore B: under 217,5 quotato a decimale 1,95. Stake 1.000 EUR per lato, esborso totale 2.000 EUR. Esiti: totale sotto 215,5, perdi su A, vinci su B, ritorno 1.950, netto -50; totale sopra 217,5, vinci su A, perdi su B, ritorno 1.950, netto -50; totale esattamente 216 o 217, vinci su A, vinci su B, ritorno 3.900, netto +1.900. L’operazione blocca una perdita di 50 EUR fuori dal middle e una vincita di 1.900 EUR dentro il middle; è +EV se la probabilità implicita che il totale cada in 216 o 217 supera 50 / 1.950 = 2,56 percento.

Le probabilità rilevanti nei totals NBA in produzione sono tipicamente 4-8 percento per un middle a due interi, a seconda della linea e della coppia di squadre, ponendo l’operazione saldamente in territorio +EV. La middle bet sopravvive al controllo dell’operatore meglio di un arb puro perché il pattern di gioco su ciascun operatore è a senso unico e l’operatore non vede la posizione accoppiata; il middle esiste solo nel libro aggregato dello scommettitore, non nella vista dell’operatore. L’operazione è più difficile da reperire di un arb puro perché richiede un vero gap di linea (non un gap di prezzo) nello stesso momento tra due operatori sullo stesso mercato.

L’ibrido gira pulitamente sulle principali verticali nordamericane e sui totals delle prime divisioni di calcio europeo. Non gira sui mercati handicap asiatico perché i gap di linea sono troppo piccoli. È più fruttuoso nell’ora prima del fischio d’inizio o del jump ball quando i book soft sono lenti a seguire i movimenti di mercato e il gap si apre a due interi o più. La caccia disciplinata di middle su cento operazioni a trimestre produce un profilo di rendimento nell’intervallo 4-8 percento sul capitale impiegato; è strutturalmente sopra il ROI di arb puro netto di void, con rischio di rilevamento dell’operatore materialmente inferiore.

Trappole: i modi di fallimento che trasformano un libro di arb redditizio in una perdita

La clausola T&C «irregular play» o «low risk betting». La maggior parte dei book offshore porta una clausola che permette all’operatore di annullare qualsiasi giocata che l’operatore considera irregolare, inclusi ma non limitati ad arbitraggio, copertura, strategie a basso rischio e abuso di bonus. La clausola è ampia di proposito; la discrezionalità dell’operatore è il vincolo. Leggi la T&C di ogni operatore per questa clausola prima di depositare; gli operatori che restringono la clausola in modo stretto (specificando che il void si applica solo all’interazione con bonus) sono gli operatori che gli arber possono usare in sicurezza. Gli operatori che la formulano in modo ampio sono inutilizzabili per l’arbing indipendentemente dai prezzi headline.

La clausola «obvious error» o «palpable error». Gli operatori si riservano il diritto di annullare giocate a prezzi «ovviamente errati», la cui definizione è di nuovo discrezionalità dell’operatore. La clausola si appoggia sull’operazione di arbing perché il lato sbagliato di un arb (l’operatore col prezzo migliore sulla gamba) è l’operatore più probabile a invocare l’errore palpabile. Gli arber disciplinati evitano operazioni dove una gamba è materialmente fuori mercato rispetto alla closing line; il prezzo fuori mercato è esattamente il prezzo che l’operatore annullerà se lo scommettitore vince.

Clawback del bonus su void. Se un bonus arb viene annullato, l’operatore restituisce il deposito e confisca il bonus. Lo scommettitore perde il valore del lavoro di rollover già completato e qualsiasi vincita associata. Il modo di fallimento raro ma reale è l’operatore che fa clawback del deposito insieme al bonus, citando «abuso fraudolento di bonus»; il cashier restituisce deposito netto meno le perdite chiuse sul lato bonus, lasciando lo scommettitore materialmente in perdita sul ciclo. La mitigazione operativa è separare gli account bonus dallo stack di arb principale, in modo che un clawback colpisca una piccola fetta di bankroll pre-impegnata piuttosto che il float operativo.

Drag del ribilanciamento al cashier. Il capitale di arb deve essere ribilanciato tra operatori dopo ogni ciclo di operazioni; il costo di ribilanciamento è un vero drag sul ROI. Le rotaie carta e bonifico SEPA trasformano il ribilanciamento in un blocker pluri-giornaliero che lascia ferme decine di migliaia di EUR; le rotaie crypto regolano in ore ma portano fee on-chain che si sommano sul float. L’operazione di arb disciplinata gira interamente su rotaie stablecoin (USDT o USDC su una catena a basse fee come Tron o Polygon) per comprimere insieme tempo e fee di ribilanciamento; il trade-off è che il pool di operatori scende a quelli che accettano la stablecoin scelta, e la relazione è coperta sulla pagina pagamenti.

Il void post-prelievo. L’operatore regola la giocata, rilascia la richiesta di prelievo, processa il cashier, e poi annulla la giocata una settimana dopo quando il team di rischio post-regolamento esamina l’account. I fondi vengono recuperati dal prossimo deposito; se lo scommettitore non deposita più, l’operatore segna l’account in negativo e si riferisce al database condiviso di blacklist dell’industria offshore. Lo scommettitore non viene mandato in bancarotta ma perde l’accesso a quella famiglia di operatori in modo permanente. L’inquadramento onesto: un quarto del libro di arb offshore vive sotto questo rischio, e il tasso di void è nell’intervallo del basso single digit percent in un anno di piazzamenti.

Tassazione e segnalazione. Anche in giurisdizioni dove il betting offshore è legale a livello del giocatore, un’operazione di arbing ad alto turnover genera numeri significativi di gross betting revenue che possono essere segnalabili. In Italia, le vincite da scommessa hanno un trattamento fiscale specifico (imposta unica sulle vincite trattenuta dal concessionario nel circuito ADM/AAMS, mentre le vincite da operatori esteri non concessionati richiedono gestione personale in dichiarazione); il sito evita la discussione fiscale paese-specifica per policy. Il punto operativo è che il turnover di arb è un oggetto di segnalazione diverso dal reddito netto di arb, e gli scommettitori dovrebbero consultare localmente prima di scalare l’operazione. La pagina sul quadro di legalità copre le domande di segnalazione lato giocatore in termini neutri rispetto alla giurisdizione.

Concentrazione di account. Un arber di successo accumula saldi operativi di 5.000-30.000 EUR per operatore su una rotazione di sei-dieci operatori. Concentrare più di un quarto del float su un singolo operatore è un singolo punto di fallimento sull’asse del bankroll; una chiusura account o un blocco di prelievo di più settimane lascia ferma un quarto del bankroll in un colpo solo. Distribuisci il float e tratta ogni operatore come una controparte con affidabilità finita, esattamente come la pagina sui limiti alti raccomanda per gli operatori sharp-tolleranti.

Domande frequenti

Quale ROI è realistico per l’arbitraggio offshore nel 2026?

La risposta onesta per un arber disciplinato è dall’uno al quattro percento di turnover prima di void, fee e drag valutario. I numeri da headline che alcuni tool pubblicizzano (sei, otto, dodici percento su un singolo arb) sono reali nel momento in cui esistono; quel momento passa in pochi secondi e le giocate sono di solito su mercati di nicchia dove l’operatore annulla in modo più aggressivo. Al netto di void e fee, il ROI di arb sostenibile sui book offshore tende verso il due percento per un operatore con tolleranza media e verso lo zero sugli operatori che annullano in modo aggressivo. Pianifica il bankroll sul due percento e tratta qualsiasi cifra superiore come upside, non come baseline.

Un book offshore annullerà la mia giocata per arbitraggio?

Alcuni lo faranno, altri no, e lo stesso operatore può cambiare postura nel corso dell’anno. Le clausole rilevanti sono di solito intitolate «irregular play», «low risk betting», «match betting» o «abuso delle promozioni»; il loro perimetro reale è la discrezionalità dell’operatore. Gli operatori tolleranti all’arbitraggio pubblicano implicitamente la loro tolleranza nel modo in cui applicano queste clausole; lasciano regolare gli arb puri ma annullano qualsiasi cosa che combini un arb con un credito promozionale, una free bet o un bonus che non ha completato il rollover. Gli operatori intolleranti annullano al primo match e confiscano anche il bonus. La sezione sulle trappole sotto elenca le clausole da cercare prima di depositare.

Le scommesse +EV sono più sicure dell’arbitraggio sui book offshore?

Operativamente sì, sull’asse della sopravvivenza dei limiti. Uno scommettitore +EV piazza giocate a senso unico che battono il prezzo di chiusura del mercato; il pattern di gioco è identico a un profilo ricreativo sharp e non corrisponde al rilevatore di arbitraggio dell’operatore. Il trade-off è la varianza: il +EV ha una reale possibilità di perdere su poche centinaia di giocate, mentre l’arbitraggio blocca il rendimento all’interno dello spread. L’operazione ad alto fatturato di solito gira ibrida: +EV come motore principale per l’edge sostenuto, arbitraggio sopra di esso su spread chiaramente larghi dove vale la pena correre il rischio di void, bonus arb su un account separato isolato dallo stack +EV in modo che un void su bonus non cada a cascata.

Strumenti come RebelBetting e OddsJam coprono i book offshore?

La copertura è parziale e cambia ogni trimestre. I tool leader coprono le maggiori famiglie di operatori offshore che pubblicano feed di quote in modo affidabile; tralasciano i book in stile asiatico, la maggior parte dei book crypto-first e molti operatori più piccoli dove gli edge di arb sono più larghi. Il risultato è strutturale: gli arb segnalati dai tool sono per definizione su operatori indicizzati dal vendor, il che significa che una frazione significativa degli account che fanno arb sta piazzando la stessa giocata sullo stesso operatore simultaneamente. Gli operatori leggono il pattern come una footprint da tool e applicano clausole di void o riduzioni di limite di conseguenza. Lo scraping manuale dei book asiatici e crypto è dove vivono gli arb genuinamente freschi, al costo di overhead operativo.

Come gestisco il bankroll per l’arbitraggio su molti account offshore?

La regola operativa è tenere abbastanza float su ogni operatore in rotazione per coprire entrambi i lati di un arb tipico senza ribilanciare durante l’evento. Il numero di float è circa il doppio della giocata tipica su ciascun operatore, con almeno tre operatori in rotazione. Il ribilanciamento avviene prelevando i saldi del lato vincente dopo il regolamento e depositando sui conti del lato perdente, su un ciclo settimanale piuttosto che evento per evento. Il cashier crypto della pagina sulle scommesse offshore in cripto è la rotaia di ribilanciamento preferita perché regola il loop in ore invece che in giorni; le rotaie carta e bonifico SEPA trasformano il ribilanciamento in un blocker pluri-giornaliero che lascia il bankroll fermo.

Cos’è il bonus arbitrage e come differisce dall’arb regolare?

Il bonus arbitrage consiste nell’usare un credito promozionale (welcome bonus, reload bonus, free bet, risk free wager) per creare una giocata a valore atteso positivo, poi coprire la posizione live su un secondo operatore per bloccare il valore del bonus con varianza ridotta. La meccanica è descritta sulla pagina bonus, ma il punto chiave è che una free bet vale circa il settanta percento del valore nominale quando coperta in modo ottimale su un singolo mercato, e un bonus deposit match vale tra il quaranta e il settanta percento a seconda dei termini di rollover. Il rischio è che gli stessi operatori che pubblicano i bonus più aggressivi siano quelli con le clausole anti-abuso più aggressive; un bonus arb positivo che viene annullato è un esito negativo su ogni asse, incluso il clawback del deposito che l’operatore può perseguire.

Utilizziamo cookie necessari al funzionamento del sito. Vorremmo inoltre attivare cookie analitici opzionali per capire come il sito viene utilizzato. Puoi modificare la tua scelta in qualsiasi momento dal piè di pagina.