Faça Arbitragem e Apostas +EV em Casas Offshore Sem Queimar a Conta

O ROI sustentável de arbitragem offshore é de um a quatro por cento do volume apostado antes de anulações e comissões, não os oito a doze por cento que as ferramentas de screen-scrape publicam em linhas transientes.

As apostas +EV são o jogo mais longo; sobrevivem melhor ao escrutínio dos operadores do que a arbitragem porque o padrão de apostas corresponde a um perfil recreativo sharp em vez de uma cobertura emparelhada.

A tolerância dos operadores offshore à arb varia muito; a mesma família de operadores pode mudar de postura a meio da época à medida que a liderança da mesa de trading rota.

A arbitragem de bónus tem o ROI mais elevado por hora, mas o maior risco de anulação de qualquer estratégia; isole a conta de bónus da pilha +EV e de arb pura para que uma anulação não se propague.

A cobertura de ferramentas para casas offshore é parcial; os maiores spreads vivem em casas de estilo asiático e crypto-first que a maioria dos agregadores de odds indexa de forma incompleta.

A arbitragem em casas offshore é um jogo de gato e rato; as apostas +EV são o jogo mais longo; ambas só sobrevivem com disciplina nas cláusulas de anulação.

O que a arbitragem e o +EV realmente são, numa secção

A arbitragem em sportsbooks é a prática de colocar duas ou mais apostas em operadores diferentes nos resultados opostos do mesmo evento, de modo que a soma das probabilidades implícitas fique abaixo de cem por cento; o spread entre o total implícito e cem por cento é o retorno bloqueado da operação, independentemente do resultado real. A mecânica é aritmética: se o operador A cotiza o lado da casa a decimal 2,10 e o operador B cotiza o lado de fora a decimal 2,05, as probabilidades implícitas somam 47,62 + 48,78 = 96,40 por cento, deixando uma margem de 3,60 por cento que é o retorno de arb sobre a aposta distribuída pelos dois lados em proporção inversa aos preços.

As apostas +EV consistem em colocar uma aposta unilateral a um preço que supera o fecho do consenso de mercado (o preço para o qual o mercado converge alguns minutos antes do início, que é a melhor estimativa publicada da probabilidade real). Um apostador +EV não bloqueia o retorno; o apostador aceita a variância do resultado real e conta com a lei dos grandes números para converter o valor esperado positivo por aposta em retorno realizado positivo ao longo de centenas de apostas. O sinal de valor de linha de fecho (CLV) é o indicador: uma conta com um CLV positivo sustentado de 3 cêntimos por aposta numa amostra de duzentas apostas está a operar com cerca de 3 por cento de ROI antes do juice, antes de anulações e antes de contramedidas do operador.

As duas estratégias são primas comerciais. A arbitragem requer mais operadores, mais capital, mais reequilíbrio, e vive ou morre com a tolerância do operador a apostas emparelhadas. O +EV requer menos operadores (uma casa tolerante à ação sharp e uma casa com spread reduzido são suficientes, como abordado na página de limites elevados e na página de line shopping), mais trabalho de modelação a montante da aposta, e sobrevive mais facilmente ao escrutínio do operador porque o padrão de apostas é unilateral. Os apostadores a operar em escala geralmente executam ambas, em contas segregadas para que uma anulação no lado arb não contamine o lado +EV.

Introdução ao conceito: como uma arb é estruturada do início ao fim

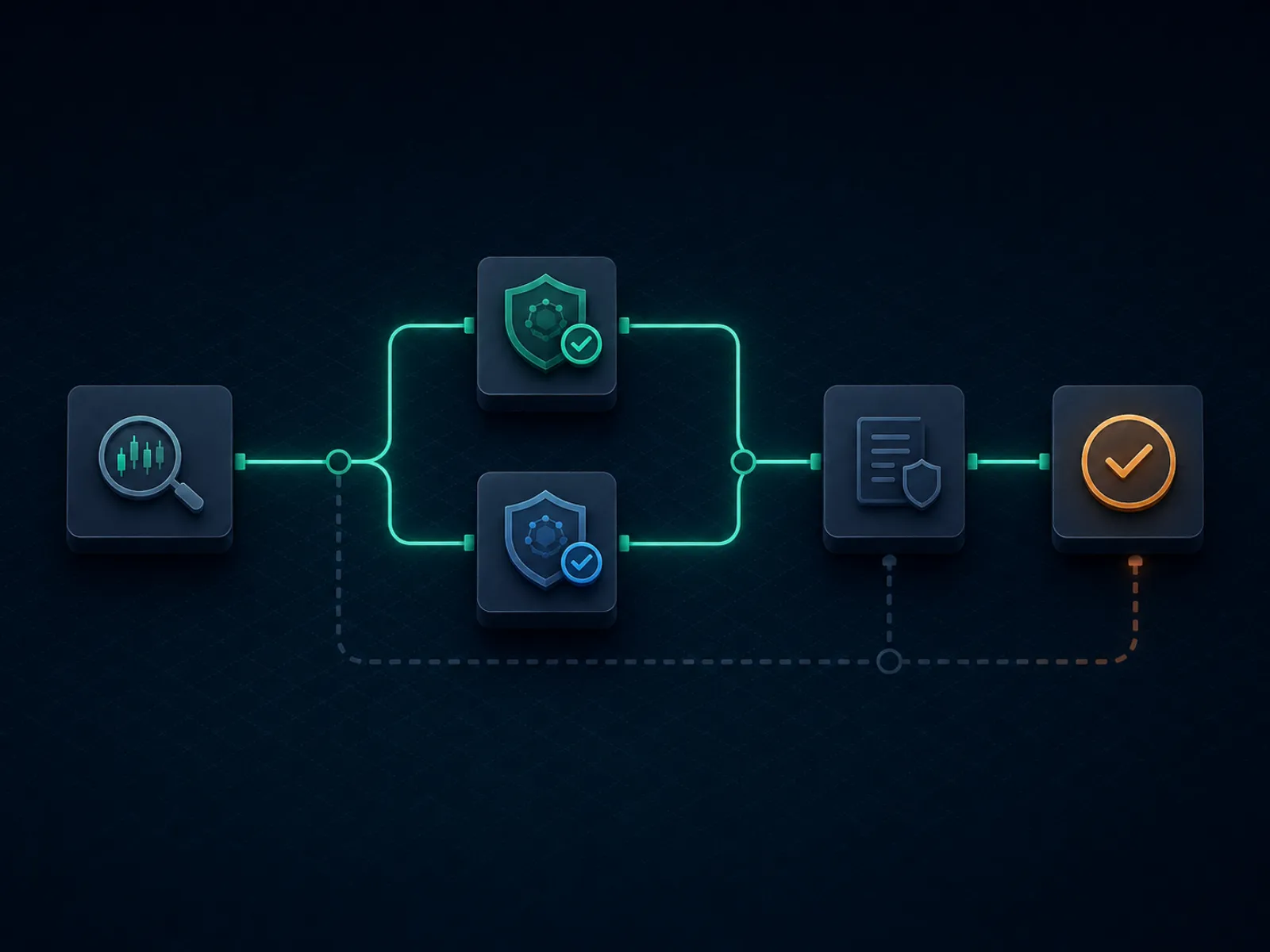

A ilustração abaixo mapeia o fluxo operacional de uma única arb offshore desde a deteção pela ferramenta até à liquidação. Cada passo é um verdadeiro ponto de estrangulamento onde a operação pode falhar; a disciplina é saber qual o ponto de estrangulamento que falha com mais frequência no par de operadores que utiliza e dimensionar a operação para que a falha seja suportável.

Uma arb limpa sobrevive a todos os passos; uma arb contaminada falha na cláusula de anulação, não na matemática.

O fluxo tem oito passos em produção. A deteção pela ferramenta de uma arb candidata é o passo um; a ferramenta publica um spread e os preços que espera em cada operador. A verificação manual de preços em ambos os operadores é o passo dois e o mais frequentemente ignorado; o preço publicado está desatualizado no momento em que a ferramenta o apresenta, e o preço real no cashier é muitas vezes alguns cêntimos diferente do preço da ferramenta. O cálculo da aposta é o passo três, derivado dos preços verificados e do bankroll disponível em cada operador. A colocação sequencial é o passo quatro; coloque primeiro o lado mais suscetível de mover (tipicamente o lado no operador mais pequeno com menor liquidez), depois o segundo lado no operador maior. A confirmação de que ambas as apostas foram aceites aos preços calculados é o passo cinco.

A liquidação é o passo seis e o primeiro lugar onde as cláusulas de anulação entram em jogo; o operador pode liquidar um lado e depois reclassificar o outro lado sob uma cláusula de "erro óbvio" ou "erro palpável" se a linha estava fora do mercado. O levantamento é o passo sete e o segundo lugar onde as anulações entram em jogo; uma arb identificada pela equipa de risco pós-liquidação do operador pode ser anulada após o pedido de levantamento, com o operador a devolver a aposta original mas a confiscar qualquer bónus associado. O reequilíbrio do float entre operadores é o passo oito, num ciclo semanal, liquidando o ciclo para que a próxima arb não precise de esperar por uma transferência de depósito.

Exemplo prático um: uma arb bilateral limpa no ténis

Jogo de ténis de destaque, o favorito cotizado a decimal 1,55 num operador crypto-first (o operador de estilo asiático está a aproximar-se, mas ainda não chegou lá). O outsider cotizado a decimal 2,85 num operador da escola Pinnacle. Probabilidades implícitas: 64,52 por cento no favorito, 35,09 por cento no outsider, total 99,61 por cento. O spread de arb é de 0,39 por cento, que está abaixo do limiar que a maioria das ferramentas de arb publica; esta operação está na fronteira e seria marginal na maioria dos operadores devido ao risco de anulação e ao custo de reequilíbrio.

Para os números práticos, assuma uma aposta agregada de 10.000 EUR. Aposta no favorito a 1,55: (10.000 / 1,55) / (1/1,55 + 1/2,85) = 6.452 / 1,0009 = 6.446 EUR; a aposta retorna 6.446 × 1,55 = 9.991 EUR se ganhar. Aposta no outsider a 2,85: 10.000 - 6.446 = 3.554 EUR; a aposta retorna 3.554 × 2,85 = 10.128 EUR se ganhar. Retorno bloqueado: entre 9.991 e 10.128 EUR num desembolso de 10.000 EUR, um retorno de 0,91 a 1,28 por cento por arb. O spread de destaque de 0,39 por cento torna-se um retorno de 0,91 por cento no lado inferior porque a distribuição desigual da aposta pondera ligeiramente mais as odds mais longas para equilibrar os pagamentos.

Agora os ajustes realistas. O preço do favorito desce de 1,55 para 1,53 durante a janela de colocação, erodindo 0,4 por cento do spread antes de a operação ficar bloqueada. O operador do outsider aplica uma taxa de levantamento de 1 por cento no cashier quando o apostador cicla fundos; isso é mais 0,4 por cento do capital de trabalho por arb em toda a dimensão da operação. Líquido dos dois ajustes, o retorno bloqueado cai para aproximadamente 0,1 a 0,5 por cento sobre a aposta, e uma única aposta anulada numa amostra de cem operações apaga o retorno acumulado. A operação é estruturalmente marginal; um arber saltaria e esperaria por spreads acima de 1,5 por cento. A lição pedagógica é que o spread aritmético não é o ROI da operação; o ROI realizado é líquido de deriva de preço, comissões, anulações e fricção de reequilíbrio, tudo o que comprime o número de destaque.

Exemplo prático dois: arbitragem de bónus num depósito equivalente

A casa offshore oferece um bónus de depósito de 100 por cento até 1.000 EUR, com um requisito de rollover de 10x sobre depósito mais bónus, taxas de contribuição de 100 por cento em sides e totals com odds mínimas de decimal 1,50, e um levantamento máximo de 5x o bónus. O rollover efetivo é (1.000 + 1.000) × 10 = 20.000 EUR de volume qualificado antes de o bónus e quaisquer ganhos associados poderem ser levantados. A arb de bónus é a prática de limpar este rollover com a mínima perda teórica possível enquanto se cobre noutro operador para reduzir a variância.

A matemática, assumindo uma estrutura de mercado de -110 (decimal 1,91). Perda esperada por aposta qualificada: 1 / 1,91 = 52,36 por cento de probabilidade implícita versus um justo 50 por cento (assumindo que a linha é aproximadamente justa), portanto a perda esperada por aposta é 100 aposta × (50% × 1,91 + 50% × 0 - 100) = -4,5 EUR por 100 apostados. Ao longo de 20.000 EUR de volume, a perda esperada é 20.000 × 4,5% = 900 EUR. O bónus é de 1.000 EUR; o valor esperado de limpar o rollover é 1.000 - 900 = 100 EUR, ou 5 por cento do capital comprometido (depósito) ao longo do ciclo de rollover. Esse é o piso, antes de cobertura.

Agora o ajuste de cobertura. Ao cobrir cada aposta noutro operador no lado oposto, o apostador comprime a variância do resultado binário de cada aposta para o pequeno spread entre os preços dos dois operadores. O custo efetivo por aposta sobe ligeiramente porque o par de preços cobertos está abaixo de 100 por cento apenas pelo spread de arb (tipicamente 0,5 a 1,5 por cento). A cobertura converte a perda esperada de 900 EUR com alta variância numa perda esperada de 1.000 a 1.100 EUR com variância próxima de zero, dependendo do spread médio de arb que a cobertura captura. O valor realizado líquido do bónus cai de 100 EUR pré-cobertura para aproximadamente menos 100 EUR pós-cobertura se cobrir a preço exatamente justo; a arb de bónus só é lucrativa se cobrir em operadores onde também recolhe um pequeno spread de arb em cada lado.

A realização operacional. Um bónus de depósito equivalente puro raramente vale a pena cobrir totalmente; a melhor abordagem é cobertura parcial apenas nas apostas individuais maiores, aceitando variância nas apostas pequenas. O valor realizado do bónus move-se para aproximadamente 200 a 400 EUR dependendo da disciplina de rollover e do par de operadores em que o lado de cobertura funciona. Ao longo de um portfólio de bónus (o bónus de boas-vindas em cinco operadores ao longo de um trimestre), o valor realizado total situa-se no intervalo de 1.000 a 2.000 EUR com 5.000 EUR de depósitos, um retorno bruto de 20 a 40 por cento sobre o capital antes de anulações e estornos. A secção de armadilhas abaixo cobre o que acontece quando a arb de bónus é anulada.

Cobertura de ferramentas e os operadores que as ferramentas não alcançam

O conjunto de ferramentas de arb que os arbers recreativos e semiprofissionais utilizam é pequeno e bem conhecido. Os principais fornecedores indexam milhares de mercados em centenas de operadores em tempo real, identificando arbs no momento em que as probabilidades implícitas cruzam abaixo de cem por cento. Os fornecedores cobram subscrições na casa das centenas de EUR por mês e publicam conteúdo tutorial que comercializa o trabalho como turnkey. O produto é real; os seus limites são comerciais.

O primeiro limite é a cobertura de operadores. As ferramentas indexam as maiores famílias de operadores porque o custo de integração por operador é elevado e o fornecimento marginal de arb por operador mais pequeno é baixo. Os operadores de estilo asiático que gerem mercados de futebol com handicap intenso, os operadores crypto-first que gerem linhas finas em desportos de nicho, os operadores regionais que publicam odds em interfaces em idioma local, estão todos sub-indexados. O resultado é estrutural: os maiores spreads de arb vivem precisamente nos operadores que as ferramentas não alcançam, porque as arbs identificadas por ferramentas nos principais operadores são eliminadas para próximo de zero pelo conjunto de subscritores que colocam as mesmas apostas ao mesmo tempo.

O segundo limite é a deteção. Os operadores que as ferramentas cobrem vêem o padrão de apostas de contas com pegada de ferramenta (um grupo de contas colocando a mesma arb em minutos uma da outra no mesmo mercado de nicho) e aplicam cláusulas de anulação a todo o grupo. A deteção não é mágica; o operador simplesmente ordena o registo de apostas por mercado e timestamp e o grupo é visível por inspeção. Os subscritores de ferramentas que operam sem disfarce (colocando cada arb sinalizada, dimensionando identicamente entre contas, liquidando em trilhos de cashier idênticos) tornam-se identificáveis para o operador em semanas.

O arber sério opera as ferramentas como uma lista de vigilância em vez de uma fila de colocação. A ferramenta identifica um candidato; o arber verifica o preço manualmente em ambos os operadores, dimensiona a operação com base no comportamento real do cashier em vez dos valores padrão da ferramenta, e salta a operação se a arb estiver na zona de grupo que o operador já monitoriza. As operações restantes são menores em número mas materialmente mais seguras; o ROI operacional líquido de anulações acaba por ser superior ao que um subscritor de ferramentas não filtrado vê.

A tática rara: apostas middle em mercados de totals como híbrido arb/+EV

A maioria da literatura de arb trata a arbitragem e o +EV como estratégias separadas. Existe uma operação híbrida que se situa entre elas e que o conteúdo de ranking SEO raramente cobre adequadamente: a aposta middle em mercados de totals, onde o apostador coloca o over num operador a um número, o under noutro operador a um número mais elevado, e ganha ambas as apostas se o total real cair dentro do intervalo. A operação tem a estrutura de aposta de uma arb (dois operadores, lados opostos) mas a estrutura de pagamento de uma operação de valor esperado positivo (o intervalo cria uma região de pagamento duplo com custo negativo em qualquer lado individual).

Um exemplo prático. Total de basquetebol no operador A: over 215,5 cotizado a decimal 1,95. Total de basquetebol no operador B: under 217,5 cotizado a decimal 1,95. Aposta de 1.000 EUR em cada lado, desembolso total de 2.000 EUR. Resultados: total abaixo de 215,5, perde no A, ganha no B, retorno 1.950, líquido menos 50; total acima de 217,5, ganha no A, perde no B, retorno 1.950, líquido menos 50; total exatamente 216 ou 217, ganha no A, ganha no B, retorno 3.900, líquido mais 1.900. A operação bloqueia uma perda de 50 EUR fora do middle e um ganho de 1.900 EUR dentro do middle; é +EV se a probabilidade implícita de o total cair entre 216 ou 217 exceder 50 / 1.950 = 2,56 por cento.

As probabilidades relevantes em totals reais da NBA são tipicamente 4 a 8 por cento para um middle de dois inteiros, dependendo da linha e do par de equipas, colocando a operação firmemente em território +EV. A aposta middle sobrevive melhor ao escrutínio do operador do que uma arb pura porque o padrão de apostas em cada operador é unilateral e o operador não vê a posição emparelhada; o middle existe apenas no livro agregado do apostador, não na visão do operador. A operação é mais difícil de obter do que uma arb pura porque requer um verdadeiro intervalo de linha (não um intervalo de preço) no mesmo momento entre dois operadores no mesmo mercado.

O híbrido funciona bem nos principais verticais norte-americanos e nos totals de futebol europeu de topo. Não funciona em mercados de handicap asiático porque os intervalos de linha são demasiado pequenos. É mais frutuoso na hora antes do início quando as casas soft são lentas a acompanhar os movimentos do mercado geral e o intervalo abre para dois inteiros ou mais. A caça disciplinada de middles ao longo de cem operações por trimestre produz um perfil de retorno na gama de 4 a 8 por cento sobre o capital implantado; isso é estruturalmente acima do ROI de arb pura líquido de anulações, com risco de deteção pelo operador materialmente menor.

Armadilhas: os modos de falha que transformam um livro de arb lucrativo numa perda

A cláusula de T&C de "jogo irregular" ou "apostas de baixo risco". A maioria das casas offshore tem uma cláusula que permite ao operador anular qualquer aposta que considere irregular, incluindo mas não limitado a arbitragem, cobertura, estratégias de baixo risco e abuso de bónus. A cláusula é ampla por design; a discricionariedade do operador é a restrição vinculativa. Leia os T&C de cada operador para esta cláusula antes de depositar; os operadores que restringem a cláusula de forma estreita (especificando que a anulação se aplica apenas à interação com bónus) são os operadores que os arbers podem usar com segurança. Os operadores que restringem a cláusula de forma ampla são inutilizáveis para arbing independentemente dos preços de destaque.

A cláusula de "erro óbvio" ou "erro palpável". Os operadores reservam-se o direito de anular apostas a preços "obviamente incorretos", cuja definição é novamente discricionariedade do operador. A cláusula assenta sobre a operação de arb porque o lado errado de uma arb (o operador com o melhor preço no lado) é o operador mais propenso a invocar erro palpável. Os arbers disciplinados evitam operações onde um lado está materialmente fora do mercado em relação à linha de fecho; o preço fora do mercado é exatamente o preço que o operador anulará se o apostador ganhar.

Estorno de bónus por anulação. Se uma arb de bónus for anulada, o operador devolve o depósito e confisca o bónus. O apostador perde o valor do trabalho de rollover já concluído e quaisquer ganhos associados. O modo de falha raro mas real é o operador estornar o depósito juntamente com o bónus, citando "abuso fraudulento de bónus"; o cashier devolve o depósito líquido menos as perdas liquidadas no lado do bónus, deixando o apostador materialmente em baixo no ciclo. A mitigação operacional é separar as contas de bónus da pilha principal de arb, para que um estorno atinja uma pequena fatia pré-comprometida do bankroll em vez do float operacional.

Fricção de reequilíbrio do cashier. O capital de arb deve ser reequilibrado entre operadores após cada ciclo de operação; o custo de reequilíbrio é um verdadeiro drag sobre o ROI. Os trilhos de cartão e transferência bancária transformam o reequilíbrio num bloqueador de vários dias que paralisa dezenas de milhares de euros; os trilhos de cripto liquidam em horas mas têm taxas on-chain que se acumulam ao longo do float. A operação de arb disciplinada funciona inteiramente em trilhos de stablecoin (USDT ou USDC numa chain de baixa taxa como Tron ou Polygon) para comprimir o tempo e as taxas de reequilíbrio juntos; a contrapartida é que o conjunto de operadores se reduz a operadores que aceitam a stablecoin escolhida, e a relação está coberta na página de pagamentos.

A anulação pós-levantamento. O operador liquida a aposta, libera o pedido de levantamento, processa o cashier, e depois anula a aposta uma semana depois quando a equipa de risco pós-liquidação revê a conta. Os fundos são estornados do próximo depósito; se o apostador nunca mais depositar, o operador marca a conta como negativa e remete para a base de dados partilhada da lista negra da indústria offshore. O apostador não fica insolvente mas perde acesso a essa família de operadores permanentemente. O enquadramento honesto: um quarto do livro de arb offshore vive sob este risco, e a taxa de anulação situa-se na gama de um a poucos por cento ao longo de um ano de colocações.

Fiscalidade e declaração. Mesmo em jurisdições onde as apostas offshore são legais ao nível do jogador, uma operação de arb com volume elevado gera números significativos de receita bruta de apostas que podem ser declaráveis. Em Portugal, o IRS prevê regras específicas para rendimentos de apostas; o ponto operacional é que o volume de arb é um objeto de declaração diferente do rendimento líquido de arb, e os apostadores devem consultar um profissional local antes de escalar a operação. A página de enquadramento jurídico cobre as questões de declaração do lado do jogador em termos neutros relativamente à jurisdição.

Concentração de conta. Um arber bem-sucedido acumula saldos de trabalho de 5.000 a 30.000 EUR por operador ao longo de uma rotação de seis a dez operadores. Concentrar mais de um quarto do float em qualquer operador individual é um ponto único de falha no eixo do bankroll; um encerramento de conta ou uma retenção de levantamento de várias semanas paralisa um quarto do bankroll de uma só vez. Distribua o float e trate cada operador como uma contraparte com fiabilidade finita, exatamente como a página de limites elevados recomenda para operadores tolerantes à ação sharp.

Perguntas frequentes

Qual é o ROI realista para arbitragem offshore em 2026?

A resposta honesta para um arber disciplinado é de um a quatro por cento do volume apostado antes de anulações, comissões e perdas cambiais. Os números de destaque que algumas ferramentas publicam (seis, oito, doze por cento numa única arb) são reais no momento em que existem; esse momento passa em segundos, e as apostas são normalmente em mercados de nicho onde o operador anula com mais agressividade. Líquido de anulações e comissões, o ROI sustentável de arb em casas offshore tende para dois por cento num operador com tolerância média e para zero em operadores que anulam agressivamente. Planeie o bankroll com dois por cento e trate qualquer valor superior como surpresa positiva, não como referência.

Uma casa offshore vai anular a minha aposta por arbitragem?

Algumas anulam, outras não, e o mesmo operador pode mudar de postura a meio da época à medida que a liderança da mesa de trading roda. As cláusulas relevantes têm normalmente os títulos "jogo irregular", "apostas de baixo risco", "match betting" ou "abuso de promoções"; o seu âmbito real é discricionário do operador. Os operadores tolerantes à arbitragem publicam essa tolerância implicitamente pela forma como aplicam essas cláusulas; deixam as arb puras liquidar, mas anulam qualquer coisa que emparelhe uma arb com um crédito promocional, uma free bet ou um bónus que ainda não completou o rollover. Os operadores intolerantes à arb anulam na primeira correspondência e confiscam o bónus juntamente com ela. A secção de armadilhas abaixo especifica quais as cláusulas a pesquisar antes de depositar.

As apostas +EV são mais seguras do que a arbitragem em casas offshore?

Operacionalmente sim, no eixo de sobrevivência de limites. Um apostador +EV coloca apostas unilaterais que batem o preço de fecho do mercado; o padrão de apostas parece idêntico a um padrão recreativo sharp e não ativa o detetor de arbitragem do operador. A contrapartida é a variância: o +EV tem uma probabilidade real de perder dinheiro ao longo de algumas centenas de apostas, enquanto a arbitragem bloqueia o retorno dentro do spread. A operação de grande escala normalmente executa um híbrido: +EV como motor principal para vantagem sustentada, arbitragem por cima para spreads claramente grandes onde o risco de anulação vale a pena, e bonus arb numa conta separada isolada da pilha +EV para que uma anulação de bónus não se propague.

As ferramentas como RebelBetting e OddsJam cobrem casas offshore?

A cobertura é parcial e muda por trimestre. As principais ferramentas cobrem as maiores famílias de operadores offshore que publicam feeds de odds de forma fiável; perdem as casas de estilo asiático, a maioria das casas crypto-first e muitos dos operadores mais pequenos onde as margens de arb são maiores. O resultado é estrutural: as arbs identificadas por ferramentas estão por definição em operadores que o fornecedor da ferramenta indexou, o que significa que uma fração significativa de contas arbers está a colocar a mesma aposta no mesmo operador em simultâneo. Os operadores lêem o padrão como uma pegada de ferramenta e aplicam cláusulas de anulação ou reduções de limite em conformidade. A pesquisa manual das casas de estilo asiático e crypto é onde as arbs genuinamente frescas vivem, ao custo de sobrecarga operacional.

Como faço a gestão do bankroll de arbitragem em muitas contas offshore?

A regra operacional é manter float suficiente em todos os operadores da rotação para cobrir os dois lados de uma arb típica sem reequilibrar a meio do evento. O valor de float é aproximadamente o dobro do tamanho de aposta típico em cada operador, com pelo menos três operadores na rotação. O reequilíbrio ocorre retirando saldos do lado vencedor após liquidação e depositando nas contas do lado perdedor, num ciclo semanal em vez de evento a evento. O cashier crypto da página de apostas offshore em cripto é o trilho de reequilíbrio preferido porque liquida o ciclo em horas em vez de dias; os trilhos de cartão e transferência bancária transformam o reequilíbrio num bloqueador de vários dias que paralisa o bankroll.

O que é a arbitragem de bónus e em que difere da arb regular?

A arbitragem de bónus consiste em usar um crédito promocional (bónus de boas-vindas, bónus de recarga, free bet, aposta sem risco) para criar uma aposta de valor esperado positivo, depois cobrindo a posição em aberto noutro operador para bloquear o valor do bónus com variância reduzida. A mecânica está explicada na página de bónus, mas o destaque é que uma free bet vale aproximadamente setenta por cento do seu valor facial quando coberta de forma ótima num único mercado, e um bónus de depósito equivalente vale entre quarenta e setenta por cento dependendo dos termos de rollover. O risco é que os mesmos operadores que publicam os bónus mais agressivos são os operadores com as cláusulas de abuso de bónus mais agressivas; uma arb de bónus positiva que seja anulada é um resultado negativo em todos os eixos, incluindo o estorno do depósito que o operador pode intentar.

Utilizamos cookies necessários para que este site funcione. Gostaríamos também de ativar cookies de análise opcionais para compreender como os visitantes utilizam o site. Pode alterar a sua escolha a qualquer momento a partir do rodapé.