Arbitraasi ja +EV offshore-vedonlyöntitoimistoissa ilman tilin polttamista

Kestävä offshore-arbitraasin ROI on yhdestä neljään prosenttia liikevaihdosta ennen mitätöintejä ja maksuja, ei kahdeksasta kahteentoista prosenttia, jota seulontatyökalut mainostavat hetkellisillä linjoilla.

+EV-vedonlyönti on pidempi peli; se selviää toimiston tarkastelusta arbitraasia paremmin, koska vetokaava muistuttaa terävän virkistysvedonlyöjän kaavaa eikä parannettua suojausta.

Offshore-toimistojen toleranssi arbitraasille vaihtelee suuresti; sama toimistoperhe voi muuttaa kantaansa kauden puolivälissä kaupankäyntipöydän johdon vaihtuessa.

Bonusarbitraasi tuottaa korkeimman tuntituoton, mutta sillä on korkein mitätöintiriski kaikista strategioista; eristä bonustili +EV- ja puhtaan arbitraasin pinosta, jotta mitätöinti ei leviä koko toimintaan.

Työkalujen kattavuus offshore-toimistoissa on osittainen; suurimmat marginaalit elävät aasialaistyylisillä ja krypto-ensi toimistoilla, joita useimmat kertoimien koostajat indeksoivat puutteellisesti.

Arbitraasi offshore-toimistoissa on kissa-hiiri-leikkiä; +EV on pidempi peli; molemmat selviävät vain kurinalaisuudella mitätöintilausekkeissa.

Mitä arbitraasi ja +EV todella ovat yhdessä osiossa

Arbitraasi vedonlyöntitoimistoissa on käytäntö, jossa asetetaan kaksi tai useampi veto eri toimistoissa saman tapahtuman vastakkaisista tuloksista siten, että implisiittisten todennäköisyyksien summa on alle sata prosenttia; implisiittisen kokonaistodennäköisyyden ja sadan prosentin välinen ero on kaupan lukittu tuotto riippumatta todellisesta lopputuloksesta. Mekaniikka on aritmeettinen: jos toimisto A hinnoittelee kotijoukkueen 2,10:n kertoimella ja toimisto B hinnoittelee vierasjoukkueen 2,05:n kertoimella, implisiittiset todennäköisyydet ovat 47,62 + 48,78 = 96,40 prosenttia, jättäen 3,60 prosentin marginaalin, joka on arbitraasin tuotto panoksesta jaettuna molemmille puolille käänteisessä suhteessa hintoihin.

+EV-vedonlyönti on käytäntö, jossa asetetaan yksipuolinen veto hinnalla, joka voittaa markkinoiden konsensuksen sulkemishinnan (hinta, johon markkinat konvergoituvat muutama minuutti ennen aloituspotkua tai heittoaikaa, joka on paras julkaistu arvio todellisesta todennäköisyydestä). +EV-vedonlyöjä ei lukitse tuottoa; vedonlyöjä hyväksyy todellisen lopputuloksen varianssin ja luottaa suurten lukujen lakiin muuntaakseen positiivisen odotetun arvon per veto positiiviseksi toteutuneeksi tuotoksi satojen vetojen yli. Sulkemislinjan arvo (CLV) on välittäjäsignaali: tili, jolla on kestävästi 3 senttiä per veto positiivinen CLV kahden sadan vedon otannassa, toimii noin 3 prosentin ROI:lla ennen marginaalia, ennen mitätöintejä ja ennen toimiston vastatoimia.

Kaksi strategiaa ovat kaupallisia sukulaisia. Arbitraasi vaatii enemmän toimistoja, enemmän pääomaa, enemmän tasapainottamista ja elää tai kuolee toimiston toleranssilla paritetuille vedoille. +EV vaatii vähemmän toimistoja (terävän sietokykyinen kirja ja alennetun marginaalin kirja riittävät, kuten käsitellään korkean panoksen sivulla ja linjaostosivulla), enemmän mallin rakentamista ennen vetoa, ja selviää toimiston tarkastelusta helpommin, koska vetokaava on yksipuolinen. Laajamittaisessa toiminnassa vedonlyöjät ajavat yleensä molempia erillisillä tileillä, jotta arbitraasipuolen mitätöinti ei saastuta +EV-puolta.

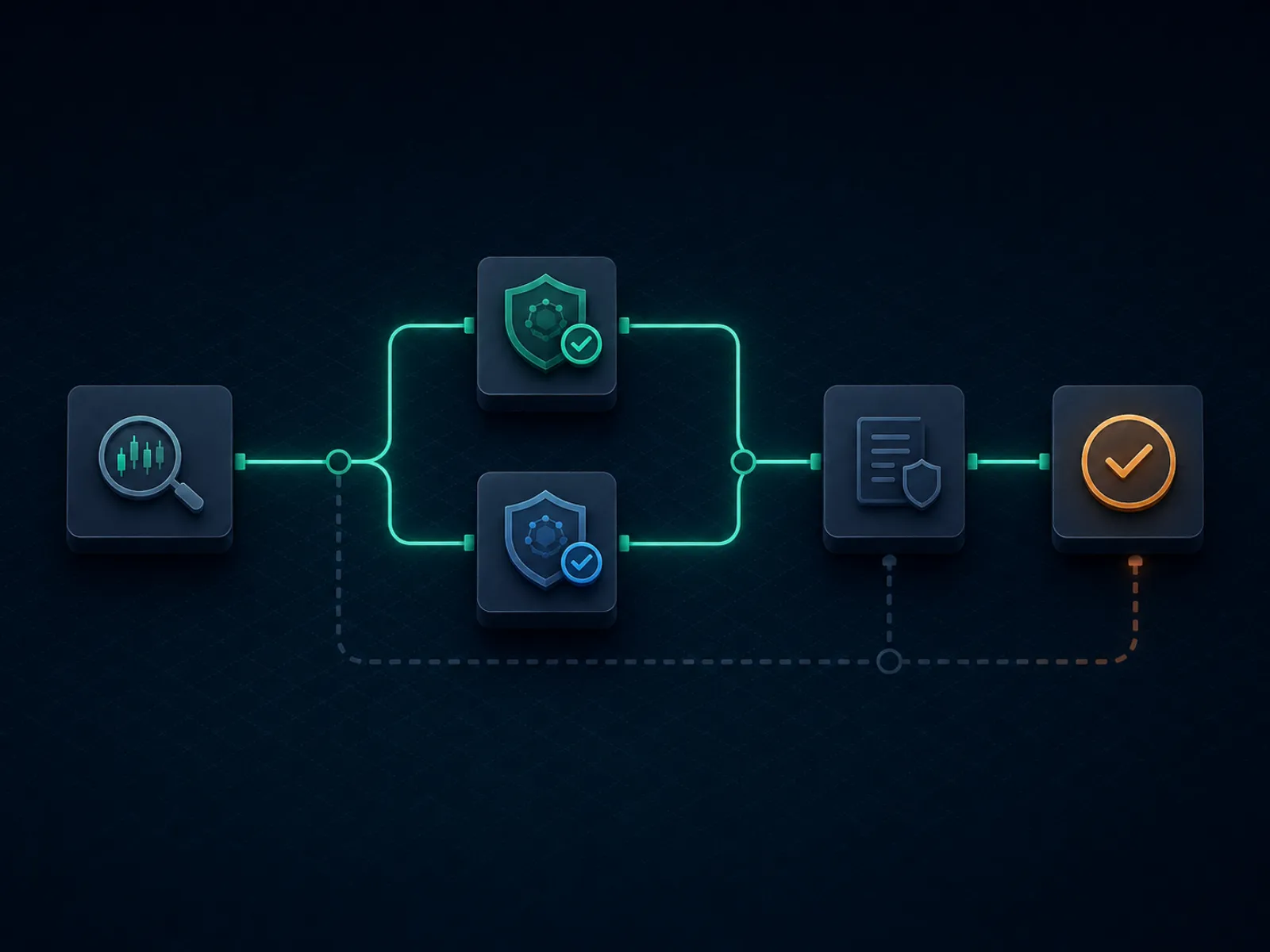

Konseptin perusteet: kuinka arbitraasi rakentuu alusta loppuun

Alla oleva kuva kartoittaa yksittäisen offshore-arbitraasin operatiivisen kulun työkalun havaitsemisesta selvitykseen. Jokainen vaihe on todellinen tukkeutumiskohta, jossa kauppa voi epäonnistua; kurinalaisuus on tietää, mikä tukkeutumiskohta epäonnistuu useimmin käyttämälläsi toimistotarilla ja mitoittaa kauppa niin, että epäonnistuminen on selvitettävissä.

Kulussa on kahdeksan vaihetta tuotannossa. Kandidaattiarbitraasin havaitseminen työkalulla on vaihe yksi; työkalu julkaisee marginaalin ja hinnat, joita se odottaa molemmilla toimistoilla. Manuaalinen hinnan tarkistus molemmilla toimistoilla on vaihe kaksi ja useimmin ohitettu; julkaistu hinta on vanhentunut siihen mennessä, kun työkalu sen löytää, ja kassalla näkyvä todellinen hinta on usein muutaman sentin erilainen kuin työkalun hinta. Panoksen laskeminen on vaihe kolme, joka johdetaan tarkistetuista hinnoista ja käytettävissä olevasta panospääomasta kullakin toimistolla. Peräkkäinen asettaminen on vaihe neljä; aseta ensin todennäköisimmin liikkuva puoli (tyypillisesti puoli pienemmällä toimistolla, jolla on ohuempi likviditeetti), sitten toinen puoli suuremmalla toimistolla. Vahvistus, että molemmat vedot on hyväksytty lasketuilla hinnoilla, on vaihe viisi.

Selvitys on vaihe kuusi ja ensimmäinen paikka, jossa mitätöintilausekkeet tulevat peliin; toimisto voi selvittää yhden puolen, sitten uudelleenluokitella toisen puolen "ilmeisen virheen" tai "palpable error" -lausekkeen nojalla, jos linja oli markkinoiden ulkopuolella. Nosto on vaihe seitsemän ja toinen paikka, jossa mitätöinnit tulevat peliin; toimiston selvityksen jälkeinen riskitiimi voi mitätöidä arbitraasin havaitsemisen jälkeen nostovaatimuksen yhteydessä, palauttaen alkuperäisen panoksen mutta takavarikoiden mahdollisen bonuksen. Saldojen tasapainottaminen toimistojen välillä on vaihe kahdeksan, viikottaisella syklillä, joka selvittää kierron niin, että seuraava arbitraasi ei odota talletussiirtoa.

Käytännön esimerkki yksi: puhdas kaksisuuntainen arbitraasi tennisessä

Marquee-tennisottelu, suosikin hinta 1,55:n kertoimella krypto-ensi toimistolla (aasialaistyyppinen toimisto on lähestymässä, mutta ei aivan siellä vielä). Altavastaajan hinta 2,85:n kertoimella Pinnacle-koulun toimistolla. Implisiittiset todennäköisyydet: 64,52 prosenttia suosikilla, 35,09 prosenttia altavastaajalla, yhteensä 99,61 prosenttia. Arbitraasimarginaali on 0,39 prosenttia, joka on alle useimpien arbitraasityökalujen julkaiseman kynnyksen; tämä kauppa on rajalla ja olisi marginaalinen useimmilla toimistoilla mitätöintiriskin ja tasapainottamiskustannuksen vuoksi.

Laskelmaesimerkin luvut, olettaen kymmenen tuhannen euron kokonaispanos. Panos suosikille kertoimella 1,55: (10 000 / 1,55) / (1/1,55 + 1/2,85) = 6 452 / 1,0009 = 6 446 euroa; veto palauttaa 6 446 × 1,55 = 9 991 euroa, jos se voittaa. Panos altavastaajalle kertoimella 2,85: 10 000 − 6 446 = 3 554 euroa; veto palauttaa 3 554 × 2,85 = 10 128 euroa, jos se voittaa. Lukittu tuotto: 9 991 ja 10 128 euron välillä 10 000 euron panoksella, 0,91–1,28 prosentin tuotto per arbitraasi. Otsikkomaisesti 0,39 prosentin marginaali muuttuu 0,91 prosentin tuotoksi alemmalla puolella, koska epätasainen panosjakauma ylipainottaa pidemmät kertoimet hieman tasapainottaakseen maksut.

Nyt realistiset oikaisut. Suosikin hinta liukuu 1,55:stä 1,53:een asetusajan aikana, kuluttaen 0,4 prosenttia marginaalista ennen kuin kauppa lukkiutuu. Altavastaajan toimisto soveltaa 1 prosentin nosteomaksua kassalla, kun vedonlyöjä kierrättää varoja; se on vielä 0,4 prosenttia käyttöpääomasta per arbitraasi koko kauppakoon yli. Kahden oikaisun nettona lukittu tuotto putoaa noin 0,1–0,5 prosenttiin panoksesta, ja yksi mitätöity veto sadan kaupan otannassa pyyhkii kumulatiivisen tuoton. Kauppa on rakenteellisesti marginaalinen; arbitraasikauppias ohittaisi sen ja odottaisi yli 1,5 prosentin marginaaleja. Pedagoginen oppi on, että aritmeettinen marginaali ei ole kaupan ROI; toteutunut ROI on nettona hinnan liukumisesta, maksuista, mitätöinneistä ja tasapainottamisen viiveistä, jotka kaikki puristavat otsikkolukua.

Käytännön esimerkki kaksi: bonusarbitraasi talletuksen täsmäytyksessä

Offshore-toimisto tarjoaa 100 prosentin talletuksen täsmäytysbonuksen enintään 1 000 euroon, 10x kierrätysvaatimuksella talletus plus bonus yhteensä, 100 prosentin osallistumisasteilla sivuilla ja kokonaisilla minimikertoimella desimaalinen 1,50, ja enimmäisnostorajoituksella 5x bonus. Efektiivinen kierrätys on (1 000 + 1 000) × 10 = 20 000 euron arvoisia hyväksyttäviä vetoja ennen kuin bonus ja mahdolliset voitot voidaan nostaa. Bonusarbitraasi on käytäntö tyhjentää tämä kierrätys minimaalisilla teoreettisilla tappioilla samalla suojaamalla toisella toimistolla varianssin vaimentamiseksi.

Matematiikka, olettaen −110 (desimaalinen 1,91) markkinarakenne. Odotettu kierrätystappio jokaisesta hyväksyttävästä vedosta: 1 / 1,91 = 52,36 prosentin implisiittinen todennäköisyys verrattuna reiluun 50 prosenttiin (olettaen linjan olevan suunnilleen reilu), joten per veto odotettu tappio on 100 × (50% × 1,91 + 50% × 0 − 100) = −4,5 euroa per 100 panosta. 20 000 euron kierrätyksen yli odotettu tappio on 20 000 × 4,5% = 900 euroa. Bonus on 1 000 euroa; kierrätyksen tyhjentämisen odotettu arvo on 1 000 − 900 = 100 euroa, eli 5 prosenttia sitoutuneesta pääomasta (talletus) per kierrätyssykli. Se on pohja ennen suojausta.

Nyt suojausoikaisu. Suojaamalla jokainen veto toisella toimistolla vastakkaisella puolella vedonlyöjä puristaa varianssin jokaisen vedon binaarituloksesta pieneen eroon kahden toimiston hintojen välillä. Efektiivinen per veto kustannus nousee hieman, koska suojattu hintapari on alle 100 prosenttia vain arbitraasimarginaalilla (tyypillisesti 0,5–1,5 prosenttia). Suojaus muuntaa 900 euron odotettavan tappion korkealla varianssilla noin 1 000–1 100 euron odotettavaksi tappioksi lähes nollavarianssi, riippuen suojauksen sieppaaman arbitraasimarginaalin keskiarvosta. Bonuksen netto toteutunut arvo putoaa 100 euron ennen suojausta noin −100 euron jälkeen suojausta, jos suojaat täsmälleen reilusti; bonusarbitraasi on tuottavaa vain, jos suojaat toimistoilla, joilla saat myös pienen arbitraasimarginaalin jokaiselta jalalta.

Operatiivinen todellisuus. Puhdas talletuksen täsmäytysbonus on harvoin kannattavaa suojata täysin; parempi lähestymistapa on osittainen suojaus vain suurimmissa yksittäisissä vedoissa hyväksyen varianssin pienissä vedoissa. Bonuksen toteutunut arvo siirtyy noin 200–400 euroon kierrätyskurin ja suojauspuolen toimistoparin mukaan. Bonusportfolion yli (tervetuliaisbonus viidessä toimistossa vuosineljänneksen aikana) kokonais toteutunut arvo on 1 000–2 000 euron alueella 5 000 euron talletuksilla, 20–40 prosentin bruttotuotto pääomalle ennen mitätöintejä ja takaisinperintöjä. Alla oleva ansaosio kattaa, mitä tapahtuu, kun bonusarbitraasi mitätöidään.

Työkalujen kattavuus ja toimistot, jotka jäävät sen ulkopuolelle

Arbitraasityökaluvalikoima, jota virkistys- ja puoliamatöörivedonlyöjät käyttävät, on pieni ja hyvin tunnettu. Johtavat toimittajat indeksoivat tuhansia markkinoita sadoilla toimistoilla reaaliajassa, tuoden arbitraasit esille heti, kun implisiittiset todennäköisyydet ylittävät sata prosenttia. Toimittajat veloittavat tilauksia sadoissa euroissa kuukaudessa ja julkaisevat oppisisältöä, joka markkinoi työtä avaimet käteen -periaatteella. Tuote on todellinen; tuotteen rajoitukset ovat kaupallisia.

Ensimmäinen rajoitus on toimistokattavuus. Työkalut indeksoivat suurimmat toimistoperheet, koska integraatiokustannus toimistoa kohden on korkea ja marginaalinen arbitraasitarjonta pienempää toimistoa kohden on vähäinen. Aasialaistyyppiset toimistot, jotka pyörittävät handicap-painotteisia jalkapallomarkkinoita, krypto-ensi toimistot, jotka ajavat ohuita linjoja erikoisurheilussa, alueelliset toimistot, jotka julkaisevat kertoimia paikalliskielisillä käyttöliittymillä, ovat kaikki aliedustettuina. Tulos on rakenteellinen: suurimmat arbitraasimarginaalit elävät juuri toimistoilla, joita työkalut eivät kata, koska suurten toimistojen työkalujen esiin tuomat arbitraasit kilpailevat lähes nollaan tilaajajoukon toimesta, joka tekee samoja vetoja samanaikaisesti.

Toinen rajoitus on tunnistaminen. Toimistot, joita työkalut kattavat, näkevät työkalujäljitystilien vetokaavan (klusteri tilejä, jotka tekevät saman arbitraasin minuuttien sisällä toisistaan samalla erikoismarkkinalla) ja soveltavat mitätöintilausekkeita koko klusteriin. Tunnistaminen ei ole maagista; toimisto lajittelee yksinkertaisesti vetolokin markkinan ja aikaleiman mukaan ja klusteri näkyy silmämääräisesti. Työkalu-tilaajat, jotka toimivat ilman naamiointia (tekevät jokaisen merkityn arbitraasin, mitoittavat identtisesti tilien välillä, selvittävät identtisillä kassa-kiskoilla), tunnistuvat toimistolle viikkojen kuluessa.

Vakava arbitraasivedonlyöjä käyttää työkaluja seurantalistana pikemminkin kuin asetusjonona. Työkalu tuo esille kandidaatin; vedonlyöjä tarkistaa hinnan manuaalisesti molemmilla toimistoilla, mitoittaa kaupan todellisen kassanäyttäytymisen perusteella eikä työkaluoletuksilla, ja ohittaa kaupan, jos arbitraasi on toimiston jo valvomassa klusterivyöhykkeessä. Jäljelle jäävät kaupat ovat vähemmän lukumäärältään mutta oleellisesti turvallisempia; operatiivinen ROI nettoina mitätöinneistä päätyy korkeammaksi kuin suodattamaton työkalu-tilaaja näkee.

Harvinainen taktiikka: välipanos kokonaismarkkinoilla +EV-arbitraasin hybridinä

Useimmat arbitraasi-kirjallisuudet käsittelevät arbitraasia ja +EV:tä erillisinä strategioina. On hybridiveto, joka istuu niiden välissä ja jota SEO-sisältö kattaa harvoin asianmukaisesti: välipanos kokonaismarkkinoilla, jossa vedonlyöjä asettaa ylipuolen yhdellä toimistolla tietyssä numerossa, alipuolen toisella toimistolla korkeammassa numerossa, ja voittaa molemmat vedot, jos todellinen kokonaismäärä osuu väliin. Kaupalla on arbitraasin vetorakenne (kaksi toimistoa, vastakkaiset puolet), mutta positiivisen odotetun arvon kaupan maksurakenne (aukko luo kaksinkertaisen maksupisteen alueen, jolla on negatiivinen kustannus kummalla tahansa yksittäisellä jalalla).

Käytännön esimerkki. Koripallokokonais toimistolla A: yli 215,5 kertoimella desimaalinen 1,95. Koripallokokonais toimistolla B: alle 217,5 kertoimella desimaalinen 1,95. Panos 1 000 euroa kummallakin puolella, yhteinen meno 2 000 euroa. Tulokset: kokonais alle 215,5, häviää A:lla, voittaa B:llä, palautus 1 950, netto miinus 50; kokonais yli 217,5, voittaa A:lla, häviää B:llä, palautus 1 950, netto miinus 50; kokonais täsmälleen 216 tai 217, voittaa A:lla, voittaa B:llä, palautus 3 900, netto plus 1 900. Kauppa lukitsee 50 euron tappion välin ulkopuolella ja 1 900 euron voiton välin sisällä; se on +EV, jos kokonaismäärän osumisen todennäköisyys välille 216 tai 217 ylittää 50 / 1 950 = 2,56 prosenttia.

Asiaankuuluvat todennäköisyydet tuotannon NBA-kokonaisissa ovat tyypillisesti 4–8 prosenttia kahden kokonaisluvun välille, linjan ja joukkueparin mukaan, asettaen kaupan tiukasti +EV-alueelle. Välipanos selviää toimiston tarkastelusta paremmin kuin puhdas arbitraasi, koska vetokaava on yksipuolinen jokaisella toimistolla eikä toimisto näe paritusnäkymää; väli on olemassa vain vedonlyöjän aggregaattikirjassa, ei toimiston näkymässä. Kauppa on vaikeampi hankkia kuin puhdas arbitraasi, koska se vaatii todellisen linjaeron (ei hintaeron) samalla hetkellä kahden toimiston välillä samalla markkinalla.

Hybridi toimii puhtaasti suurilla Pohjois-Amerikan vertikaaleilla ja Euroopan huippujalkapallon kokonaisilla. Se ei toimi Aasian handicap -markkinoilla, koska linjavälit ovat liian pieniä. Se on hedelmällisintä tuntia ennen aloituspotkua tai heittoaikaa, kun pehmeät kirjat ovat hitaita seuraamaan markkinanlaajuisia liikkeitä ja väli avautuu kahteen kokonaislukuun tai enemmän. Kurinalainen välipanos-metsästys sadan kaupan yli kvartaalissa tuottaa tuottoprofiilin 4–8 prosentin alueelle sijoitetussa pääomassa; se on rakenteellisesti puhtaan arbitraasin ROI:n yläpuolella mitätöintien nettona, huomattavasti alhaisemmalla toimiston tunnistusriskillä.

Ansat: epäonnistumismuodot, jotka muuttavat kannattavan arbitraasikirjan tappioksi

T&E:n "epäsäännöllinen pelaaminen" tai "matalan riskin vedonlyönti" -lauseke. Useimmilla offshore-toimistoilla on lauseke, joka sallii toimiston mitätöidä minkä tahansa vedon, jonka toimisto katsoo epäsäännölliseksi, mukaan lukien mutta ei rajoittuen arbitraasiin, suojaukseen, matalan riskin strategioihin ja bonusten väärinkäyttöön. Lauseke on tarkoituksella laaja; toimiston harkintavalta on sitova rajoite. Lue jokaisen toimiston T&E tämän lausekkeen osalta ennen tallettamista; toimistot, jotka rajaavat lausekkeen kapeasti (täsmentäen, että mitätöinti koskee vain bonusvuorovaikutusta), ovat toimistoja, joita arbitraasikauppiaat voivat käyttää turvallisesti. Toimistot, jotka rajaavat lausekkeen laajasti, ovat käyttökelvottomia arbitraasille riippumatta otsikkohinnoista.

T&E:n "ilmeinen virhe" tai "palpable error" -lauseke. Toimistot pidättävät oikeuden mitätöidä vedot "ilmeisen virheellisillä" hinnoilla, joiden määritelmä on taas toimiston harkintavalta. Lauseke istuu arbitraasikaupan päällä, koska arbitraasin "väärä" puoli (toimisto, jolla on parempi hinta jalalla) on toimisto, joka todennäköisimmin vetoaa palpable error -lausekkeeseen. Kurinalainen arbitraasikauppias välttää kauppoja, joissa yksi jalka on huomattavasti markkinoiden ulkopuolella suhteessa sulkemislinjaan; markkinoiden ulkopuolinen hinta on täsmälleen hinta, jonka toimisto mitätöi, jos vedonlyöjä voittaa.

Bonuksen takaisinperintä mitätöinnissä. Jos bonusarbitraasi mitätöidään, toimisto palauttaa talletuksen ja takavarikoi bonuksen. Vedonlyöjä menettää jo suoritetun kierrätystyön arvon ja mahdolliset voitot. Harvinainen mutta todellinen epäonnistumismuoto on toimisto, joka perii takaisin talletuksen bonuksen ohella vedoten "petolliseen bonusten väärinkäyttöön"; kassa palauttaa nettotalletuksen miinus selvitetyt tappiot bonuspuolella, jättäen vedonlyöjän oleellisesti miinukselle syklillä. Operatiivinen lieventäminen on erottaa bonustilit päätililtä, jotta takaisinperintä osuu pieneen ennalta sitoutuneeseen panospääomaan pikemminkin kuin operatiiviseen saldoon.

Kassa-tasapainottamisen viive. Arbitraasipääoma on tasapainottava toimistojen välillä jokaisen kauppasyklin jälkeen; tasapainottamiskustannus on todellinen ROI-viive. Kortti- ja tilisiirtokiskot muuttavat tasapainottamisen monipäiväiseksi esteeksi, joka jättää kymmeniä tuhansia euroja käyttämättömiksi; kryptokiskot selvittyvät tunneissa, mutta ketjussa tapahtuvat maksut kertyvät saldoilla. Kurinalainen arbitraasitoiminta pyörii kokonaan stablecoin-kiskoilla (USDT tai USDC matalien maksujen ketjulla kuten Tron tai Polygon) tasapainottamisajan ja maksujen puristamiseksi yhteen; kompromissi on, että toimistopoolista putoavat toimistot, jotka eivät hyväksy valittua stablecoinia, ja suhde on käsitelty maksusivulla.

Noston jälkeinen mitätöinti. Toimisto selvittää vedon, vapauttaa nostopyynnön, käsittelee kassan ja mitätöi vedon viikon kuluttua, kun selvityksen jälkeinen riskitiimi tarkistaa tilin. Varat peritään takaisin seuraavasta talletuksesta; jos vedonlyöjä ei koskaan talleta uudelleen, toimisto merkitsee tilin negatiiviseksi ja viittaa jaettuun offshore-alan mustaan listaan. Vedonlyöjä ei mene konkurssiin, mutta menettää pääsyn kyseiseen toimistoperheeseen pysyvästi. Rehellinen kehys: neljännes offshore-arbitraasikirjasta elää tämän riskin alla, ja mitätöintiprosentti on matalassa yksinumeroisessa alueella vuoden sijoituksilla.

Verotus ja raportointi. Suomessa ulkomaisten toimistojen kautta saadut vedonlyöntivoitot ovat veronalaista tuloa, joka on ilmoitettava Verohallinnolle. Suuri kierrätysliikevaihto ei tarkoita samaa kuin suuri nettotulo, mutta laajamittainen arbitraasitoiminta voi herättää Verohallinnon huomion erityisesti toistuvissa nostoissa. Neuvottele veroneuvonantajan kanssa ennen toiminnan laajentamista. Laillisuussivulla käsitellään pelaajan puolen raportointikysymyksiä oikeudellisesti neutraalein termein.

Tilikeskittyminen. Menestyvä arbitraasikauppias kerää 5 000–30 000 euron käyttösaldoja per toimisto kuuden kymmenen toimiston kierrossa. Enemmän kuin neljäsosan saldosta sijoittaminen yhteen toimistoon on yksittäinen vikaantumispiste panospääoman akselilla; tilin sulkeminen tai moniviikoinen nostolukko jättää neljäsosan panospääomasta yhdellä lyönnillä käyttämättömiksi. Hajota saldo ja kohtele jokaista toimistoa vastapuolena, jolla on rajallinen luotettavuus, täsmälleen kuten korkean panoksen sivu suosittelee terävyyden sietäville toimistoille.

Usein kysytyt kysymykset

Mikä on realistinen ROI offshore-arbitraasista 2026?

Rehellinen vastaus kurinalaiselle arbitraasikauppiaalle on yhdestä neljään prosenttia liikevaihdosta ennen mitätöintejä, maksuja ja valuuttaeroa. Luvut, joita jotkut työkalut mainostavat (kuusi, kahdeksan, kaksitoista prosenttia yksittäisestä arbitraasista), ovat todellisia sillä hetkellä, kun ne esiintyvät; hetki menee ohi sekunneissa, ja vedot ovat yleensä erikoismarkkinoilla, joissa toimisto mitätöi aggressiivisemmin. Mitätöintien ja maksujen jälkeen kestävä arbitraasin ROI offshore-toimistoissa on noin kaksi prosenttia toimistolla, jolla on keskimääräinen toleranssi, ja lähestyy nollaa aggressiivisesti mitätöivillä toimistoilla. Suunnittele panospääoma kahden prosentin pohjalta ja kohtele korkeampaa tuottoa lisänä, ei peruslinjana.

Jotkut mitätöivät, toiset eivät, ja sama toimisto voi muuttaa kantaansa kauden aikana. Asiaankuuluvat lausekkeet otsikoidaan yleensä "epäsäännöllinen pelaaminen", "matalan riskin vedonlyönti", "otteluveto" tai "bonusten väärinkäyttö"; niiden todellinen soveltamisala on toimiston harkintavalta. Arbitraasin sallivat toimistot julkaisevat toleranssinsa epäsuorasti lausekkeiden soveltamistavan kautta; ne antavat puhtaiden arbitraasien selviytyä, mutta mitätöivät kaiken, joka yhdistää arbitraasin promootiokrediittiin, ilmaisvetoon tai kierrätysvaatimuksen täyttämättömään bonukseen. Arbitraasista kieltäytyvät toimistot mitätöivät ensimmäisestä osumasta ja takavarikoivat bonuksen sen mukana. Alla oleva ansaosio luettelee lausekkeet, joita kannattaa etsiä ennen tallettamista.

Onko +EV-vedonlyönti turvallisempaa kuin arbitraasi offshore-toimistoissa?

Operatiivisesti kyllä, tilin kestävyyden kannalta. +EV-vedonlyöjä tekee yksipuolisia vetoja, jotka voittavat sulkemismarkkinan hinnan; vetokaava muistuttaa terävän virkistysvedonlyöjän kaavaa eikä laukaise toimiston arbitraasin tunnistinta. Kompromissi on varianssi: +EV:llä on todellinen mahdollisuus tuottaa tappiota muutaman sadan vedon ajan, kun taas arbitraasi lukitsee tuoton marginaalin sisään. Suuren panoksen toiminta ajaa yleensä hybridin: +EV primäärimoottori jatkuvan edun ylläpitämiseksi, arbitraasi sen päälle selvästi suurille marginaaleille joissa mitätöintiriski on sen ottamisen arvoinen, bonusarbitraasi erillisellä tilillä eristettynä +EV-pinosta niin, ettei bonusmitätöinti leviä koko toimintaan.

Kattavatko työkalut kuten RebelBetting ja OddsJam offshore-toimistoja?

Kattavuus on osittainen ja muuttuu vuosineljänneksittäin. Johtavat työkalut kattavat suurimmat offshore-toimistoperheet, jotka julkaisevat kertoimisyötteet luotettavasti; ne jäävät paitsi aasialaistyylisistä toimistoista, useimmista krypto-ensi toimistoista ja monista pienemmistä toimistoista, joissa arbitraasimarginaalit ovat suurimmat. Tulos on rakenteellinen: työkalujen esiin tuomat arbitraasit ovat määritelmän mukaan toimistoilla, jotka työkalu-toimittaja on indeksoinut, mikä tarkoittaa, että suuri osa arbitraasitilejä tekee saman vedon samalla toimistolla samanaikaisesti. Toimistot tunnistavat kaavan työkalujäljeksi ja soveltavat mitätöintilausekkeita tai rajoituksia sen mukaisesti. Manuaalinen asialaisten aasialaistyylisten ja krypto-toimistojen seulonta on paikka, jossa aidosti tuoreet arbitraasit elävät, operatiivisen lisäkuormituksen kustannuksella.

Miten hallitsen arbitraasin panospääomaa monilla offshore-tileillä?

Toiminnallinen sääntö on pitää riittävästi saldoa jokaisella kiertävällä toimistolla, jotta voi ottaa molemmat puolet tyypillisestä arbitraasista ilman uudelleentasapainottamista kesken tapahtuman. Saldo on noin kaksi kertaa tyypillinen vedon koko kussakin toimistossa, vähintään kolme toimistoa kierrossa. Tasapainottaminen tapahtuu nostamalla voittavan puolen saldot selvityksen jälkeen ja tallettamalla häviäviin tileihin viikottaisella syklillä eikä tapahtuma kerrallaan. Krypto-kassa krypto-offshore-vedonlyöntisivulta on tasapainottamisen ensisijainen väylä, koska se selvittää kierron tunneissa eikä päivissä; kortti- ja tilisiirtokiskot muuttavat tasapainottamisen monipäiväiseksi esteeksi, joka jättää panospääoman käyttämättömäksi.

Mikä on bonusarbitraasi ja miten se eroaa tavallisesta arbitraasista?

Bonusarbitraasi on promootiokrediittien (tervetuliaisbonus, uudelleenlataausbonus, ilmaisveto, riskitön veto) käyttämistä positiivisen odotetun arvon vedon luomiseen, minkä jälkeen live-positio suojataan toisella toimistolla bonuksen arvon lukitsemiseksi pienemmällä varianssilla. Mekaniikka on selitetty bonussivulla, mutta pääkohta on, että ilmaisveto on arvoltaan noin seitsemänkymmentä prosenttia nimellisarvostaan, kun se suojataan optimaalisesti yhdellä markkinalla, ja talletuksen täsmäytysbonus on neljästäkymmenestä seitsemäänkymmeneen prosenttia kierrätysehtojen mukaan. Riski on, että aggressiivisimmat bonuksia julkaisevat toimistot ovat myös niitä, joilla on aggressiivisimmat bonusten väärinkäyttölausekkeet; positiivinen bonusarbitraasi, joka mitätöidään, on negatiivinen tulos kaikilla akseleilla, mukaan lukien talletuksen takaisinperintä, jota toimisto voi hakea.

Käytämme välttämättömiä evästeitä sivuston toiminnan varmistamiseksi. Haluaisimme asettaa myös valinnaisia analytiikkaevästeitä ymmärtääksemme, miten kävijät käyttävät sivustoa. Voit muuttaa valintaasi milloin tahansa alatunnisteesta.