Pratiquer l'arbitrage et les paris +EV chez les bookmakers offshore sans brûler le compte

Le ROI durable de l'arbitrage offshore est d'un à quatre pourcent du chiffre d'affaires avant voidements et frais, et non les huit à douze pourcent que les outils de scraping affichent sur des lignes fugaces.

Les paris +EV sont le jeu long terme ; ils résistent mieux au contrôle des opérateurs que l'arbitrage car le schéma de paris correspond à un profil récréatif aiguisé plutôt qu'à une couverture jumelée.

La tolérance des books offshore à l'arb varie énormément ; le même groupe d'opérateurs peut changer de posture en milieu de saison au gré de la rotation de l'équipe de trading.

L'arb bonus offre le ROI horaire le plus élevé mais présente aussi le taux de voidement le plus fort de toutes les stratégies ; isolez le compte bonus de la pile +EV et arb pur pour qu'un void ne se propage pas.

La couverture des outils sur les books offshore est partielle ; les plus grands spreads vivent sur les books asiatiques et crypto-first que la plupart des agrégateurs de cotes indexent incomplètement.

L'arbitrage offshore est un jeu du chat et de la souris ; les paris +EV constituent le jeu long terme ; les deux ne survivent qu'avec une discipline sur les clauses de voidement.

Ce que sont réellement l'arbitrage et le +EV, en une seule section

L'arbitrage chez les sportsbooks consiste à placer deux paris ou plus auprès d'opérateurs différents sur les issues opposées d'un même événement, de sorte que la somme des probabilités implicites soit inférieure à cent pourcent ; l'écart entre le total implicite et cent pourcent est le rendement verrouillé de l'opération, quelle que soit l'issue réelle. La mécanique est arithmétique : si l'opérateur A cote le côté domicile à la cote décimale 2,10 et l'opérateur B cote le côté visiteur à 2,05, les probabilités implicites s'additionnent à 47,62 + 48,78 = 96,40 pourcent, laissant une marge de 3,60 pourcent qui constitue le rendement de l'arb sur la mise répartie entre les deux côtés en proportion inverse des cotes.

Les paris +EV consistent à placer un pari unilatéral à une cote qui bat le consensus de fermeture du marché (la cote vers laquelle le marché converge quelques minutes avant le coup d'envoi ou le début du match, qui est l'estimation publiée la plus propre de la probabilité réelle). Un parieur +EV ne verrouille pas le rendement ; il accepte la variance de l'issue réelle et s'appuie sur la loi des grands nombres pour convertir l'espérance positive par pari en rendement réel positif sur des centaines de paris. Le signal de valeur de ligne de clôture (CLV) est le proxy : un compte affichant un CLV positif soutenu de 3 centimes par pari sur un échantillon de deux cents paris opère à environ 3 pourcent de ROI avant jus, avant voidements et avant contre-mesures des opérateurs.

Les deux stratégies sont des cousines commerciales. L'arbitrage nécessite davantage d'opérateurs, plus de capital, plus de rééquilibrage, et vit ou meurt selon la tolérance des opérateurs aux paris jumelés. Le +EV nécessite moins d'opérateurs (un book tolérant les joueurs aiguisés et un book à jus réduit suffisent, comme couvert sur la page des limites élevées et la page de comparaison de lignes), davantage de travail de modélisation en amont du pari, et résiste plus facilement au contrôle des opérateurs car le schéma de paris est unilatéral. Les parieurs opérant à grande échelle font généralement les deux, sur des comptes séparés afin qu'un void du côté arb ne contamine pas le côté +EV.

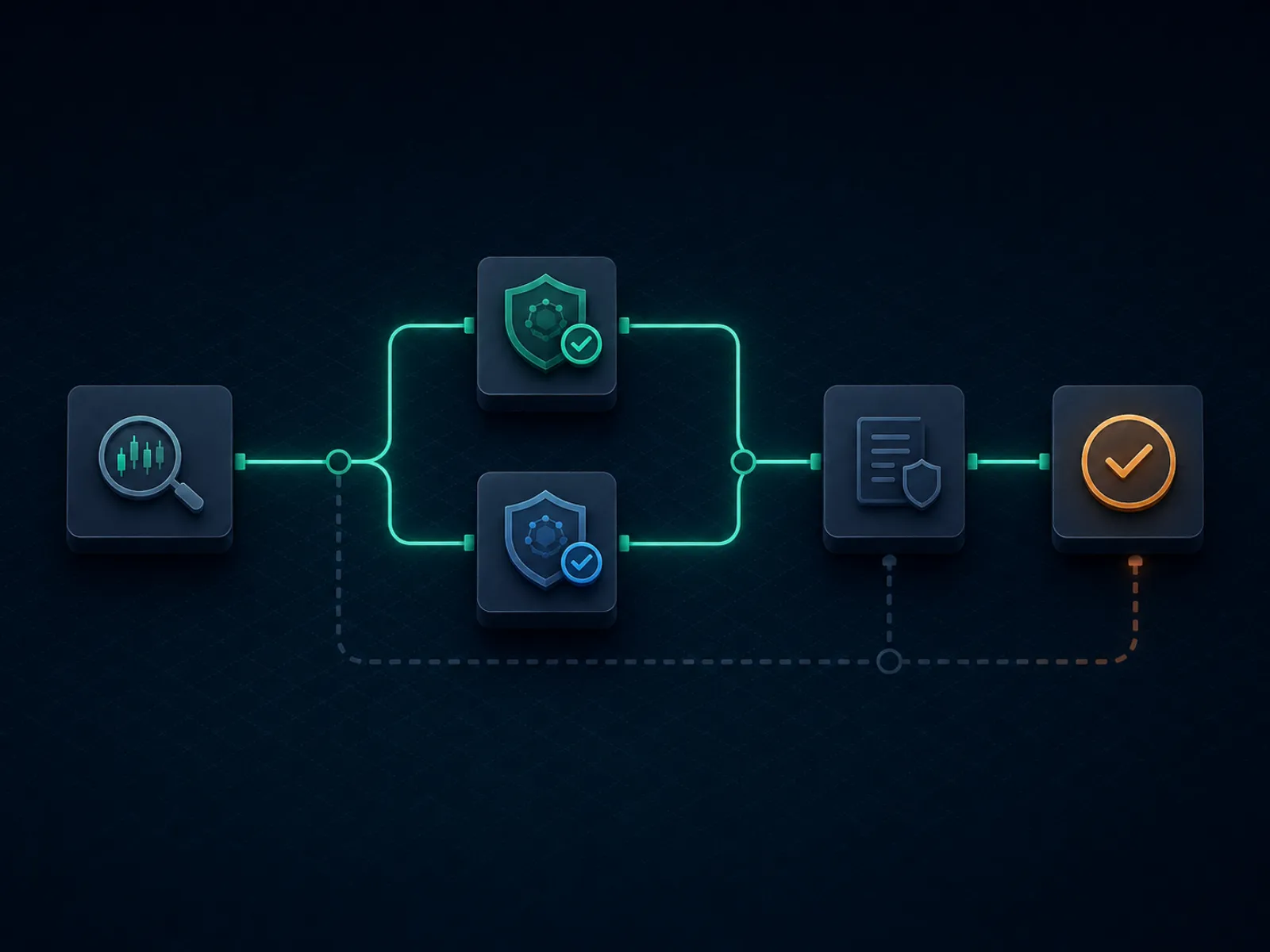

Concept de base : comment un arb est structuré de bout en bout

L'illustration ci-dessous cartographie le flux opérationnel d'un arb offshore unique, de la détection par l'outil au règlement. Chaque étape est un vrai point de blocage où l'opération peut échouer ; la discipline consiste à savoir quel point de blocage échoue le plus souvent pour la paire d'opérateurs que vous utilisez et à dimensionner l'opération pour que l'échec soit supportable.

Un arb propre passe toutes les étapes ; un arb contaminé échoue sur la clause de voidement, pas sur les calculs.

Le flux compte huit étapes en production. La détection par l'outil d'un arb candidat est l'étape un ; l'outil publie un spread et les cotes qu'il attend chez chaque opérateur. La vérification manuelle des cotes auprès des deux opérateurs est l'étape deux et la plus souvent sautée ; la cote publiée est périmée au moment où l'outil la fait remonter, et la cote réelle à la caisse est souvent légèrement différente. Le calcul de la mise est l'étape trois, dérivée des cotes vérifiées et du bankroll disponible chez chaque opérateur. Le placement séquentiel est l'étape quatre ; placez d'abord le côté le plus susceptible de bouger (typiquement le côté chez l'opérateur plus petit à la liquidité plus mince), puis le second côté chez l'opérateur plus grand. La confirmation que les deux paris sont acceptés aux cotes calculées est l'étape cinq.

Le règlement est l'étape six et le premier endroit où les clauses de voidement entrent en jeu ; l'opérateur peut régler un côté, puis reclasser l'autre côté sous une clause d'« erreur manifeste » ou d'« erreur palpable » si la ligne était hors marché. Le retrait est l'étape sept et le second endroit où les voids interviennent ; un arb identifié par l'équipe de risques post-règlement de l'opérateur peut être annulé après demande de retrait, l'opérateur restituant la mise initiale mais confisquant tout bonus associé. Le rééquilibrage des liquidités entre opérateurs est l'étape huit, sur un cycle hebdomadaire, afin que le prochain arb n'ait pas à attendre un saut de dépôt.

Exemple chiffré 1 : un arb propre à deux issues sur le tennis

Match de tennis marquant, le favori coté à la cote décimale 1,55 chez un opérateur crypto-first (l'opérateur de style asiatique s'en approche mais n'y est pas encore tout à fait). L'outsider coté à 2,85 chez un opérateur de l'école Pinnacle. Probabilités implicites : 64,52 pourcent sur le favori, 35,09 pourcent sur l'outsider, total 99,61 pourcent. Le spread d'arb est de 0,39 pourcent, ce qui est inférieur au seuil que publient la plupart des outils d'arb ; cette opération est à la limite et serait marginale chez la plupart des opérateurs en raison du risque de voidement et du coût de rééquilibrage.

Pour les chiffres détaillés, supposons une mise globale de 10 000 USD. Mise sur le favori à 1,55 : (10 000 / 1,55) / (1/1,55 + 1/2,85) = 6 452 / 1,0009 = 6 446 USD ; le pari retourne 6 446 × 1,55 = 9 991 USD s'il gagne. Mise sur l'outsider à 2,85 : 10 000 − 6 446 = 3 554 USD ; le pari retourne 3 554 × 2,85 = 10 128 USD s'il gagne. Rendement verrouillé : entre 9 991 et 10 128 USD sur une mise de 10 000 USD, soit 0,91 à 1,28 pourcent de retour par arb. Le spread annoncé de 0,39 pourcent devient un rendement de 0,91 pourcent côté bas parce que la répartition inégale des mises surdose légèrement la cote la plus longue pour équilibrer les gains.

Maintenant les ajustements réalistes. La cote du favori dérive de 1,55 à 1,53 pendant la fenêtre de placement, érodant 0,4 pourcent du spread avant que l'opération soit verrouillée. L'opérateur de l'outsider applique des frais de retrait de 1 pourcent à la caisse lorsque le parieur recycle les fonds ; c'est encore 0,4 pourcent du capital de travail par arb sur la taille totale de l'opération. Net des deux ajustements, le rendement verrouillé tombe à environ 0,1 à 0,5 pourcent de la mise, et un seul voidement sur un échantillon de cent opérations efface le rendement cumulatif. L'opération est structurellement marginale ; un arbitrageur la passerait et attendrait des spreads supérieurs à 1,5 pourcent. La leçon pédagogique est que le spread arithmétique n'est pas le ROI de l'opération ; le ROI réalisé est net de la dérive des cotes, des frais, des voidements et du coût de rééquilibrage, qui compriment tous le chiffre annoncé.

Exemple chiffré 2 : arb bonus sur un bonus de dépôt jumelé

Un book offshore propose un bonus de dépôt jumelé à 100 pourcent jusqu'à 1 000 USD, avec un rollover de 10× sur dépôt plus bonus, des taux de contribution de 100 pourcent sur les côtés et les totaux à des cotes minimales de 1,50 en décimal, et un retrait maximal de 5× le bonus. Le rollover effectif est (1 000 + 1 000) × 10 = 20 000 USD de chiffre d'affaires éligible avant que le bonus et les gains associés puissent être retirés. L'arb bonus consiste à solder ce rollover avec une perte théorique minimale tout en couvrant chez un second opérateur pour atténuer la variance.

Le calcul, en supposant une structure de marché à −110 (cote décimale 1,91). Perte attendue par pari éligible : 1 / 1,91 = 52,36 pourcent de probabilité implicite contre un juste 50 pourcent (en supposant que la ligne est à peu près équitable), donc la perte attendue par pari est 100 mise × (50 % × 1,91 + 50 % × 0 − 100) = −4,5 USD pour 100 misés. Sur 20 000 USD de chiffre d'affaires, la perte attendue est 20 000 × 4,5 % = 900 USD. Le bonus est de 1 000 USD ; l'espérance de valeur de solder le rollover est 1 000 − 900 = 100 USD, soit 5 pourcent du capital engagé (dépôt) sur le cycle de rollover. C'est le plancher, avant couverture.

Maintenant l'ajustement de couverture. En couvrant chaque pari chez un second opérateur sur le côté opposé, le parieur comprime la variance du résultat binaire de chaque pari au faible spread entre les cotes des deux opérateurs. Le coût effectif par pari augmente légèrement car la paire de cotes couverte est inférieure à 100 pourcent seulement du spread d'arb (typiquement 0,5 à 1,5 pourcent). La couverture convertit la perte attendue de 900 USD à forte variance en une perte attendue de 1 000 à 1 100 USD à variance quasi nulle, selon le spread d'arb moyen capturé par la couverture. La valeur réalisée nette du bonus tombe de 100 USD avant couverture à environ −100 USD après couverture si vous couvrez à cote équitable ; l'arb bonus n'est profitable que si vous couvrez chez des opérateurs où vous captez également un petit spread d'arb sur chaque jambe.

La réalisation opérationnelle. Un bonus de dépôt jumelé pur vaut rarement la peine d'être couvert intégralement ; la meilleure approche est une couverture partielle uniquement sur les paris individuels les plus importants, en acceptant la variance sur les petits paris. La valeur réalisée du bonus se situe alors à environ 200 à 400 USD selon la discipline du rollover et la paire d'opérateurs utilisée pour la couverture. Sur un portefeuille de bonus (le bonus de bienvenue chez cinq opérateurs sur un trimestre), la valeur totale réalisée est de l'ordre de 1 000 à 2 000 USD sur 5 000 USD de dépôts, soit un rendement brut de 20 à 40 pourcent du capital avant voidements et rappels de dépôt. La section pièges ci-dessous couvre ce qui se passe quand l'arb bonus est annulé.

Couverture des outils et les opérateurs qu'ils ratent

La boîte à outils d'arbitrage utilisée par les arbitrageurs récréatifs et semi-professionnels est restreinte et bien connue. Les principaux fournisseurs indexent des milliers de marchés sur des centaines d'opérateurs en temps réel, faisant remonter les arbs dès que les probabilités implicites passent sous cent pourcent. Les fournisseurs facturent des abonnements de l'ordre de plusieurs centaines d'USD par mois et publient du contenu tutoriel qui commercialise le travail comme clé en main. Le produit est réel ; les limites du produit sont commerciales.

La première limite est la couverture opérateur. Les outils indexent les plus grands groupes d'opérateurs car le coût d'intégration par opérateur est élevé et l'offre marginale d'arb par opérateur plus petit est faible. Les opérateurs de style asiatique qui gèrent des marchés de football à handicap lourd, les opérateurs crypto-first qui affichent des lignes minces sur les sports de niche, les opérateurs régionaux qui publient des cotes dans des interfaces en langue locale, sont tous sous-indexés. Il en résulte une dynamique structurelle : les plus grands spreads d'arb vivent précisément chez les opérateurs que les outils ratent, car les arbs surfacés chez les grands opérateurs sont compétitivement ramenés à quasi zéro par la population d'abonnés qui placent les mêmes paris simultanément.

La deuxième limite est la détection. Les opérateurs couverts par les outils repèrent le schéma de paris des comptes avec empreinte d'outil (un groupe de comptes plaçant le même arb en quelques minutes les uns des autres sur le même marché de niche) et appliquent des clauses de voidement à l'ensemble du groupe. La détection n'a rien de magique ; l'opérateur trie simplement le journal des paris par marché et par horodatage, et le groupe est visible à l'inspection. Les abonnés aux outils opérant sans déguisement (plaçant chaque arb signalé, dimensionnant de façon identique sur les comptes, réglant sur les mêmes rails de caisse) deviennent identifiables à l'opérateur en quelques semaines.

L'arbitrageur sérieux utilise les outils comme liste de surveillance plutôt que comme file de placement. L'outil fait remonter un candidat ; l'arbitrageur vérifie manuellement la cote auprès des deux opérateurs, dimensionne l'opération en fonction du comportement réel de la caisse plutôt que des valeurs par défaut de l'outil, et passe l'opération si l'arb se trouve dans la zone de groupe déjà surveillée par l'opérateur. Les opérations restantes sont moins nombreuses mais matériellement plus sûres ; le ROI opérationnel net de voidements finit plus élevé que celui qu'un abonné non filtré observe.

La tactique rare : les paris médians sur totaux comme hybride arb/+EV

La plupart de la littérature sur l'arbitrage traite l'arb et le +EV comme des stratégies séparées. Il existe un pari hybride qui se situe entre les deux et que le contenu SEO de classement couvre rarement correctement : le pari médian sur les marchés de totaux, où le parieur place le over chez un opérateur à un certain total, le under chez un second opérateur à un total plus élevé, et gagne les deux paris si le total réel tombe dans l'écart. L'opération a la structure d'un arb (deux opérateurs, côtés opposés) mais la structure de gain d'un pari à espérance positive (l'écart crée une zone de double gain avec un coût négatif sur l'une ou l'autre jambe).

Un exemple chiffré. Total de basket chez l'opérateur A : over 215,5 coté à 1,95 en décimal. Total de basket chez l'opérateur B : under 217,5 coté à 1,95 en décimal. Mise de 1 000 USD sur chaque côté, mise totale 2 000 USD. Issues : total sous 215,5, perte chez A, gain chez B, retour 1 950, net −50 ; total au-dessus de 217,5, gain chez A, perte chez B, retour 1 950, net −50 ; total exactement 216 ou 217, gain chez A, gain chez B, retour 3 900, net +1 900. L'opération verrouille une perte de 50 USD hors médiane et un gain de 1 900 USD dans la médiane ; elle est +EV si la probabilité implicite que le total tombe entre 216 et 217 dépasse 50 / 1 950 = 2,56 pourcent.

Les probabilités pertinentes sur les totaux NBA en production sont typiquement de 4 à 8 pourcent pour une médiane de deux entiers, selon la ligne et la paire d'équipes, plaçant l'opération fermement en territoire +EV. Le pari médian résiste mieux au contrôle des opérateurs qu'un arb pur car le schéma de paris chez chaque opérateur est unilatéral et l'opérateur ne voit pas la position jumelée ; la médiane n'existe que dans le livre agrégé du parieur, pas dans la vue de l'opérateur. L'opération est plus difficile à sourcer qu'un arb pur car elle nécessite un écart de ligne réel (pas seulement un écart de cote) entre deux opérateurs au même moment sur le même marché.

L'hybride fonctionne proprement sur les grands verticaux nord-américains et sur les totaux de football européen de premier plan. Il ne fonctionne pas sur les marchés de handicap asiatique car les écarts de ligne sont trop faibles. Il est le plus fructueux dans l'heure précédant le coup d'envoi ou le début du match, quand les books mous sont lents à suivre les mouvements de marché généraux et que l'écart s'ouvre à deux entiers ou plus. La chasse disciplinée aux médiales sur cent opérations par trimestre produit un profil de rendement de 4 à 8 pourcent du capital déployé ; c'est structurellement au-dessus du ROI d'un arb pur net de voidements, avec un risque de détection par les opérateurs matériellement plus faible.

Pièges : les modes d'échec qui transforment un livre d'arb profitable en perte

La clause de « jeu irrégulier » ou de « paris à faible risque » dans les CGU. La plupart des books offshore comportent une clause permettant à l'opérateur d'annuler tout pari qu'il considère comme irrégulier, y compris, mais sans s'y limiter, l'arbitrage, la couverture, les stratégies à faible risque et l'abus de bonus. La clause est large par conception ; la discrétion de l'opérateur est la contrainte contraignante. Lisez les CGU de chaque opérateur pour repérer cette clause avant tout dépôt ; les opérateurs qui limitent étroitement la clause (spécifiant que l'annulation s'applique uniquement à l'interaction avec les bonus) sont ceux que les arbitrageurs peuvent utiliser en sécurité. Les opérateurs qui libellent la clause largement sont inutilisables pour l'arb quelle que soit la qualité de leurs cotes.

La clause d'« erreur manifeste » ou d'« erreur palpable ». Les opérateurs se réservent le droit d'annuler les paris à des cotes « manifestement incorrectes », dont la définition reste à la discrétion de l'opérateur. La clause s'applique spécifiquement à l'opération d'arb car le mauvais côté d'un arb (l'opérateur avec la meilleure cote sur la jambe) est précisément l'opérateur le plus susceptible d'invoquer l'erreur palpable. Les arbitrageurs disciplinés évitent les opérations où une jambe est matériellement hors marché par rapport à la ligne de clôture ; la cote hors marché est exactement celle que l'opérateur annulera si le parieur gagne.

Rappel de bonus en cas de voidement. Si un arb bonus est annulé, l'opérateur restitue le dépôt et confisque le bonus. Le parieur perd la valeur du rollover déjà effectué et les gains associés. Le mode d'échec rare mais réel est le rappel par l'opérateur du dépôt en même temps que le bonus, citant un « abus frauduleux de bonus » ; la caisse restitue le dépôt net des pertes soldées côté bonus, laissant le parieur matériellement perdant sur le cycle. La mesure préventive opérationnelle est de séparer les comptes bonus de la pile d'arb principale, afin qu'un rappel touche une petite tranche de bankroll pré-engagée plutôt que le float opérationnel.

Coût de rééquilibrage à la caisse. Le capital d'arb doit être rééquilibré entre opérateurs après chaque cycle d'opération ; le coût du rééquilibrage est un vrai frein au ROI. Les rails carte et virement transforment le rééquilibrage en blocage de plusieurs jours qui immobilise des dizaines de milliers d'USD ; les rails crypto règlent en quelques heures mais génèrent des frais on-chain qui s'accumulent sur le float. L'opération d'arb disciplinée fonctionne entièrement sur des rails stablecoin (USDT ou USDC sur une chaîne à faibles frais comme Tron ou Polygon) pour compresser ensemble le temps et les frais de rééquilibrage ; la contrepartie est que le pool d'opérateurs se limite à ceux qui acceptent le stablecoin choisi, et la relation est couverte sur la page des paiements.

Le void post-retrait. L'opérateur règle le pari, libère la demande de retrait, traite la caisse, puis annule le pari une semaine plus tard quand l'équipe de risque post-règlement examine le compte. Les fonds sont rappelés sur le prochain dépôt ; si le parieur ne dépose plus jamais, l'opérateur marque le compte négatif et le référence à la base de données partagée de la liste noire de l'industrie offshore. Le parieur n'est pas ruiné mais perd définitivement l'accès à ce groupe d'opérateurs. Le cadrage honnête : un quart du livre d'arb offshore vit sous ce risque, et le taux de voidement est de l'ordre du faible pourcentage à un chiffre sur une année de placement.

Fiscalité et déclarations. Même dans les juridictions où les paris offshore sont légaux au niveau du joueur, une opération d'arb à volume élevé génère des chiffres bruts de revenus de paris significatifs qui peuvent être déclarables. En France, les gains de paris sportifs ne sont pas soumis à l'impôt sur le revenu pour les particuliers ; en revanche, une activité professionnelle ou habituelle peut être requalifiée et imposée en BNC selon l'administration fiscale. Le point opérationnel est que le chiffre d'affaires d'arb est un objet de déclaration différent du revenu net d'arb ; les parieurs devraient consulter un fiscaliste avant de passer à l'échelle. La page du cadre juridique couvre les questions de déclaration côté joueur dans des termes neutres de juridiction.

Concentration des comptes. Un arbitrageur qui réussit accumule des soldes opérationnels de 5 000 à 30 000 USD par opérateur sur une rotation de six à dix opérateurs. Concentrer plus d'un quart du float chez un seul opérateur est un point unique de défaillance sur l'axe du bankroll ; une fermeture de compte ou un blocage de retrait de plusieurs semaines immobilise un quart du bankroll d'un seul coup. Répartissez le float et traitez chaque opérateur comme une contrepartie à fiabilité limitée, exactement comme la page des limites élevées le recommande pour les opérateurs tolérants aux joueurs aiguisés.

Questions fréquentes

Quel ROI est réaliste pour l'arbitrage offshore en 2026 ?

La réponse honnête pour un arbitrageur discipliné se situe entre un et quatre pourcent du chiffre d'affaires avant voidements, frais et friction de change. Les chiffres que certains outils affichent (six, huit, douze pourcent sur un seul arb) sont réels au moment où ils existent ; cet instant s'évanouit en quelques secondes et les paris portent généralement sur des marchés de niche où l'opérateur annule plus agressivement. Nets de voidements et de frais, le ROI de l'arbitrage offshore durable tend vers deux pourcent chez un opérateur à tolérance moyenne et vers zéro chez les opérateurs qui vident agressivement. Planifiez le bankroll sur deux pourcent et traitez tout ce qui dépasse comme un bonus, non comme une base.

Un bookmaker offshore va-t-il annuler mon pari pour arbitrage ?

Certains oui, d'autres non, et le même opérateur peut changer de posture en cours de saison. Les clauses pertinentes sont généralement intitulées « jeu irrégulier », « paris à faible risque », « match betting » ou « abus de promotions » ; leur portée réelle est à la discrétion de l'opérateur. Les opérateurs tolérants à l'arb publient leur tolérance implicitement via la manière dont ils appliquent ces clauses : ils laissent les arbs purs se régler, mais annulent tout ce qui associe un arb à un crédit promotionnel, un free bet ou un bonus dont le rollover n'est pas encore soldé. Les opérateurs intolérants à l'arb annulent dès le premier match et confisquent le bonus parallèlement. La section pièges ci-dessous détaille les clauses à repérer avant tout dépôt.

Les paris +EV sont-ils plus sûrs que l'arbitrage chez les bookmakers offshore ?

Opérationnellement oui, sur l'axe de survie des limites. Un parieur +EV place des paris unilatéraux qui battent le prix de fermeture du marché ; le schéma de paris ressemble à un profil récréatif aiguisé et ne déclenche pas le détecteur d'arbitrage de l'opérateur. La contrepartie est la variance : le +EV présente une réelle probabilité de perdre de l'argent sur quelques centaines de paris, tandis que l'arbitrage verrouille le rendement dans le spread. L'opération à enjeux élevés associe généralement les deux : le +EV comme moteur principal pour un edge durable, l'arbitrage en complément sur les grands spreads où le risque de voidement vaut la peine, et l'arb bonus sur un compte séparé isolé de la pile +EV pour qu'un void bonus ne se propage pas.

Des outils comme RebelBetting et OddsJam couvrent-ils les books offshore ?

La couverture est partielle et évolue chaque trimestre. Les outils leaders couvrent les plus grands groupes d'opérateurs offshore qui publient des flux de cotes de façon fiable ; ils ratent les books de style asiatique, la plupart des books crypto-first et de nombreux opérateurs plus petits où les edges d'arbitrage sont les plus importants. Il en résulte une dynamique structurelle : les arbs surfacés par les outils se trouvent par définition chez des opérateurs indexés par le fournisseur, ce qui signifie qu'une fraction significative des comptes arbitrageurs placent le même pari au même moment chez le même opérateur. Les opérateurs lisent ce schéma comme une empreinte d'outil et appliquent des clauses de voidement ou des réductions de limites en conséquence. Le scraping manuel des books asiatiques et crypto est là où vivent les arbs vraiment frais, au prix d'une charge opérationnelle.

Comment gérer le bankroll d'arbitrage sur plusieurs comptes offshore ?

La règle opérationnelle est de conserver suffisamment de liquidités chez chaque opérateur en rotation pour prendre les deux côtés d'un arb typique sans rééquilibrage en cours d'événement. Ce montant correspond à environ deux fois la taille de pari habituelle chez chaque opérateur, avec au minimum trois opérateurs en rotation. Le rééquilibrage s'effectue en retirant les soldes gagnants après règlement et en déposant sur les comptes perdants, sur un cycle hebdomadaire plutôt qu'événement par événement. La caisse crypto décrite sur la page des paris crypto offshore est le rail de rééquilibrage de référence car il boucle la boucle en quelques heures plutôt qu'en jours ; les rails carte et virement transforment le rééquilibrage en blocage de plusieurs jours qui immobilise le bankroll.

Qu'est-ce que l'arb bonus et en quoi diffère-t-il de l'arb classique ?

L'arb bonus consiste à utiliser un crédit promotionnel (bonus de bienvenue, bonus de rechargement, free bet, pari sans risque) pour créer un pari à espérance positive, puis à couvrir la position en direct chez un autre opérateur afin de verrouiller la valeur du bonus avec une variance réduite. La mécanique est détaillée sur la page des bonus, mais l'essentiel est qu'un free bet vaut environ soixante-dix pourcent de sa valeur faciale lorsqu'il est couvert de façon optimale sur un marché unique, et qu'un bonus de dépôt jumelé vaut entre quarante et soixante-dix pourcent selon les conditions de rollover. Le risque est que les opérateurs qui publient les bonus les plus agressifs sont également ceux qui ont les clauses d'abus de bonus les plus agressives ; un arb bonus positif annulé est un résultat négatif sous tous les angles, y compris le rappel de dépôt que l'opérateur peut exercer.

Nous utilisons des cookies nécessaires au fonctionnement du site. Nous aimerions également activer des cookies analytiques optionnels pour comprendre comment le site est utilisé. Vous pouvez modifier votre choix à tout moment depuis le pied de page.