Spēlējiet arbitrāžu un +EV ārzonas grāmatās, neizdedzinot kontu

Ilgtspējīgs ārzonas arbitrāžas ROI ir viens līdz četri procenti no apgrozījuma pirms void un komisijām, nevis astoņi līdz divpadsmit procenti, ko ekrānskrāpēšanas rīki reklamē uz pārejošām līnijām.

+EV likmēšana ir garākā spēle; tā operatora pārbaudei iztur labāk nekā arbitrāža, jo likmju paraugs atbilst asam atpūtas profilam, nevis pārī sadalītam hedžam.

Ārzonas grāmatu tolerance pret arbitrāžu krasi atšķiras; tā pati operatoru saime sezonas vidū var mainīt nostāju, kad rotē tirdzniecības galda vadība.

Bonusa arbitrāža ir augstākais ROI uz stundu, bet ar visaugstāko void risku; izolējiet bonusa kontu no +EV un tīrās arbitrāžas stack, lai void neizraisa kaskādi.

Rīku pārklājums ārzonas grāmatām ir daļējs; lielākie spread atrodas Āzijas stila un kripto pirmajās grāmatās, ko vairums koeficientu agregatoru indeksē nepilnīgi.

Arbitrāža ārzonas grāmatās ir kaķa un peles spēle; +EV ir garākā spēle; abi izdzīvo tikai ar disciplīnu attiecībā uz void klauzulām.

Kas arbitrāža un +EV patiesībā ir, vienā sadaļā

Arbitrāža sportbukos ir prakse, kad starp operatoriem tiek liktas divas vai vairākas likmes uz pretējiem viena un tā paša notikuma iznākumiem tā, lai netiešo varbūtību summa būtu zem simts procentiem; starpība starp netiešo summu un simts procentiem ir bloķētā atdeve no darījuma neatkarīgi no faktiskā iznākuma. Mehānika ir aritmētiska: ja operators A nosaka mājinieka pusi decimālajā 2,10 un operators B nosaka viesu pusi decimālajā 2,05, netiešās varbūtības summējas 47,62 + 48,78 = 96,40 procenti, atstājot 3,60 procentu rezervi, kas ir arbitrāžas atdeve no likmes, sadalīta starp abām pusēm apgrieztā proporcijā cenām.

+EV likmēšana ir prakse, kad tiek likta vienpusēja likme par cenu, kas pārspēj tirgus konsensa noslēgumu (cena, uz kuru tirgus konverģē dažas minūtes pirms iesāka vai izsitiena, kas ir tīrākā publicētā patiesās varbūtības aplēse). +EV likmētājs nebloķē atdevi; likmētājs pieņem faktiskā iznākuma varianci un paļaujas uz lielo skaitļu likumu, lai pārvērstu pozitīvu sagaidāmo vērtību par likmi pozitīvā realizētajā atdevē simtiem likmju laikā. Closing line value (CLV) signāls ir aizstājējs: konts ar ilgstošu 3 centu pozitīvu CLV uz likmi divsimt likmju izlasē darbojas aptuveni 3 procentu ROI līmenī pirms maržas, pirms void un pirms operatora pretpasākumiem.

Abas stratēģijas ir komerciāli brālēni. Arbitrāža prasa vairāk operatoru, vairāk kapitāla, vairāk līdzsvarošanas un dzīvo vai mirst no operatora tolerances pret pāra likmēm. +EV prasa mazāk operatoru (ass tolerantā grāmata un samazinātas maržas grāmata pietiek, kā aprakstīts augsta limita lapā un līniju iepirkšanās lapā), vairāk modelēšanas darba pirms likmes likšanas un labāk iztur operatora pārbaudi, jo likmju paraugs ir vienpusējs. Likmētāji, kas darbojas mērogā, parasti darbina abas, atsevišķos kontos, lai void uz arbitrāžas puses neaptraipītu +EV pusi.

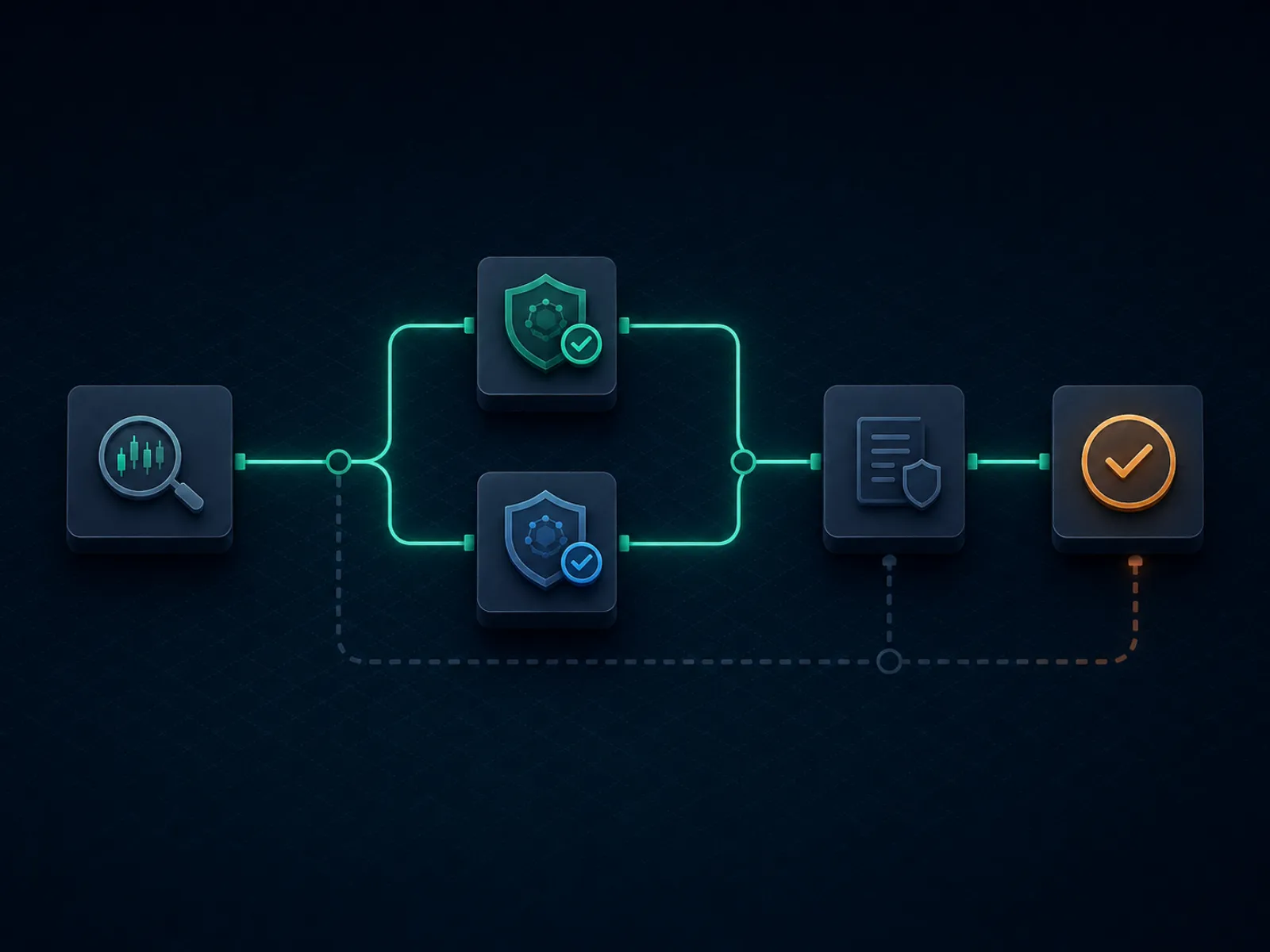

Konceptuāls ievads: kā arbitrāža ir strukturēta no sākuma līdz galam

Zemāk esošā ilustrācija atspoguļo vienas ārzonas arbitrāžas operatīvo plūsmu no rīka atklāšanas līdz nokārtošanai. Katrs solis ir reāls sašaurinājums, kur darījums var neizdoties; disciplīna ir zināt, kurš sašaurinājums visbiežāk neizdodas operatora pārī, ko izmantojat, un izmērīt darījumu tā, lai neveiksme būtu izdzīvojama.

Tīra arbitrāža izdzīvo katru soli; piesārņota arbitrāža neizdodas uz void klauzulas, nevis matemātikas.

Plūsmā ražošanā ir astoņi soļi. Kandidāta arbitrāžas atklāšana ar rīku ir solis viens; rīks publicē spread un cenas, ko gaida pie katra operatora. Manuāla cenas pārbaude pie abiem operatoriem ir solis divi un visbiežāk izlaistais; publicētā cena ir novecojusi brīdī, kad rīks to atklāj, un faktiskā cena pie kasiera bieži atšķiras no rīka cenas par dažiem centiem. Likmju aprēķins ir solis trīs, atvasināts no pārbaudītajām cenām un pieejamā bankrola pie katra operatora. Secīga likmes likšana ir solis četri; vispirms likt to pusi, kas, visticamāk, pirmā kustēsies (parasti puse pie mazāka operatora ar plānāku likviditāti), tad otro pusi pie lielāka operatora. Apstiprinājums, ka abas likmes pieņemtas par aprēķinātajām cenām, ir solis pieci.

Nokārtošana ir solis seši un pirmā vieta, kur void klauzulas iesaistās; operators var nokārtot vienu pusi, tad pārvērtēt otru pusi saskaņā ar "obvious error" vai "palpable error" klauzulu, ja līnija bija ārpus tirgus. Izņemšana ir solis septiņi un otrā vieta, kur void iesaistās; arbitrāža, ko atklājusi operatora pēcnokārtošanas riska komanda, var tikt atcelta pēc izņemšanas pieprasījuma, operatoram atgriežot sākotnējo likmi, bet sagrābjot ar to saistīto bonusu. Peldēšanas līdzsvarošana starp operatoriem ir solis astoņi, nedēļas ciklā, nokārtojot cilpu, lai nākamajai arbitrāžai nebūtu jāgaida iemaksas pārcēlums.

Marķiera tenisa mačs, favorīts cenā decimālajā 1,55 pie kripto pirmā operatora (Āzijas stila operators tuvojas, bet vēl nav klāt). Underdog cenā decimālajā 2,85 pie Pinnacle skolas operatora. Netiešās varbūtības: 64,52 procenti uz favorītu, 35,09 procenti uz underdog, kopā 99,61 procents. Arbitrāžas spread ir 0,39 procenti, kas ir zem sliekšņa, ko publicē vairums arbitrāžas rīku; šis darījums atrodas uz robežas un būtu marginālais lielākajā daļā operatoru void riska un līdzsvarošanas izmaksu dēļ.

Izrēķinātajiem skaitļiem pieņemiet desmit tūkstošu EUR kopējo likmi. Likme uz favorītu pie 1,55: (10 000 / 1,55) / (1/1,55 + 1/2,85) = 6 452 / 1,0009 = 6 446 EUR; likme atgriež 6 446 * 1,55 = 9 991 EUR, ja uzvar. Likme uz underdog pie 2,85: 10 000 - 6 446 = 3 554 EUR; likme atgriež 3 554 * 2,85 = 10 128 EUR, ja uzvar. Bloķētā atdeve: starp 9 991 un 10 128 EUR no 10 000 EUR ieguldījuma, 0,91 līdz 1,28 procentu atdeve uz arbitrāžu. Reklāmētais 0,39 procentu spread kļūst par 0,91 procentu atdevi zemākajā pusē, jo nevienmērīgā likmju sadale nedaudz pārsver garākos koeficientus, lai līdzsvarotu izmaksas.

Tagad reālistiskās korekcijas. Favorīta cena no 1,55 noslīd uz 1,53 likmes likšanas logā, izjaucot 0,4 procentus no spread, pirms darījums tiek bloķēts. Underdog operators piemēro 1 procenta izņemšanas komisiju kasierī, kad likmētājs cikls līdzekļus; tas ir vēl 0,4 procenti no darbības kapitāla uz arbitrāžu pilnā darījuma apjomā. Pēc abu korekciju atskaitīšanas bloķētā atdeve krīt līdz aptuveni 0,1 līdz 0,5 procentiem no likmes, un viena atcelta likme simta darījumu izlasē izdzēš kumulatīvo atdevi. Darījums ir strukturāli marginālais; arbitrāžas spēlētājs to izlaistu un gaidītu spread virs 1,5 procentiem. Pedagoģiskā mācība ir, ka aritmētiskais spread nav darījuma ROI; realizētais ROI ir tīrs no cenas slīdes, komisijām, void un līdzsvarošanas vilkmes, kas visi saspiež reklāmas skaitli.

Izrēķināts piemērs divi: bonusa arbitrāža uz iemaksas atbilstības

Ārzonas grāmata piedāvā 100 procentu iemaksas atbilstību līdz 1 000 EUR, ar 10x apgrozījuma prasību uz iemaksas plus bonusa, iemaksas likmes 100 procenti uz pusēm un kopskaitiem pie minimālā koeficienta decimālajā 1,50 un maksimālo izmaksu 5x no bonusa. Faktiskais apgrozījums ir (1 000 + 1 000) * 10 = 20 000 EUR kvalificējoša apgrozījuma, pirms bonuss un saistītie laimesti var tikt izņemti. Bonusa arbitrāža ir prakse, kā šo apgrozījumu izpildīt ar minimālo teorētisko zaudējumu, vienlaikus hedžējot pie otra operatora, lai mazinātu varianci.

Matemātika, pieņemot -110 (decimālā 1,91) tirgus struktūru. Sagaidāmais apgrozījuma zaudējums katrā kvalificējošā likmē: 1 / 1,91 = 52,36 procenti netiešās varbūtības pret godīgu 50 procentu (pieņemot, ka līnija ir aptuveni godīga), tātad uz likmi sagaidāmais zaudējums ir 100 likme * (50% * 1,91 + 50% * 0 - 100) = -4,5 EUR uz katriem 100 likmētajiem. 20 000 EUR apgrozījumā sagaidāmais zaudējums ir 20 000 * 4,5% = 900 EUR. Bonuss ir 1 000 EUR; sagaidāmā vērtība no apgrozījuma izpildes ir 1 000 - 900 = 100 EUR jeb 5 procenti no piesaistītā kapitāla (iemaksa) apgrozījuma cikla laikā. Tā ir grīda, pirms hedžēšanas.

Tagad hedžēšanas korekcija. Hedžējot katru likmi pie otra operatora uz pretējās puses, likmētājs saspiež varianci no katras likmes binārā iznākuma uz mazo spread starp abu operatoru cenām. Faktiskās izmaksas uz likmi nedaudz pieaug, jo hedžētais cenu pāris ir zem 100 procentiem tikai par arbitrāžas spread (parasti 0,5 līdz 1,5 procenti). Hedžs pārvērš 900 EUR sagaidāmo zaudējumu ar augstu varianci par 1 000 līdz 1 100 EUR sagaidāmo zaudējumu ar tuvu nullei varianci, atkarībā no vidējā arbitrāžas spread, ko hedžs uztver. Bonusa neto realizētā vērtība no 100 EUR pirms hedža noslīd līdz aptuveni mīnus 100 EUR pēc hedža, ja hedžojat tieši godīgi; bonusa arbitrāža ir izdevīga tikai tad, ja hedžojat pie operatoriem, kur uz katras kājas savācat arī mazu arbitrāžas spread.

Operatīvā realizācija. Tīra iemaksas atbilstības bonusa pilna hedžēšana reti ir tā vērta; labāka pieeja ir daļēja hedžēšana tikai uz lielākajām individuālajām likmēm, pieņemot varianci uz mazajām likmēm. Bonusa realizētā vērtība pārvietojas uz aptuveni 200 līdz 400 EUR atkarībā no apgrozījuma disciplīnas un no tā, pie kura operatoru pāra darbojas hedžēšanas puse. Bonusu portfelī (laipni bonuss pie pieciem operatoriem ceturkšņa laikā) kopējā realizētā vērtība atrodas 1 000 līdz 2 000 EUR diapazonā uz 5 000 EUR iemaksu, 20 līdz 40 procentu bruto atdeve no kapitāla pirms void un atgūšanas. Sadaļa par slazdiem zemāk apraksta, kas notiek, ja bonusa arbitrāža tiek atcelta.

Rīku pārklājums un operatori, ko rīki neaptver

Arbitrāžas rīku komplekts, ko izmanto atpūtas un pus-profesionāli arbitrāžas spēlētāji, ir mazs un labi zināms. Vadošie pārdevēji indeksē tūkstošiem tirgu simtos operatoru reālā laikā, atklājot arbitrāžas brīdī, kad netiešās varbūtības krīt zem simts procentiem. Pārdevēji iekasē abonementus simtos EUR mēnesī un publicē mācību saturu, kas darbu tirgo kā gatavu lietošanai. Produkts ir reāls; produkta robežas ir komerciālas.

Pirmā robeža ir operatoru pārklājums. Rīki indeksē lielākās operatoru saimes, jo integrācijas izmaksas uz operatoru ir augstas un marginālā arbitrāžu piedāvājuma daļa uz mazāku operatoru ir maza. Āzijas stila operatori, kas darbina handikapa intensīvus futbola tirgus, kripto pirmie operatori, kas darbina plānas līnijas niches sportos, reģionālie operatori, kas publicē koeficientus vietējā valodas saskarnēs, ir nepietiekami indeksēti. Rezultāts ir strukturāls: lielākie arbitrāžas spread dzīvo tieši pie operatoriem, ko rīki neaptver, jo rīka atklātās arbitrāžas pie lielajiem operatoriem tiek izkonkurētas tuvu nullei abonentu kopas dēļ, kas vienlaikus liek tās pašas likmes.

Otrā robeža ir atklāšana. Operatori, ko rīki aptver, redz rīka pēdas kontu likmju paraugu (kontu kopu, kas vienus un tos pašus arbitrāžas dažu minūšu laikā liek vienā un tajā pašā niches tirgū) un piemēro void klauzulas visai kopai. Atklāšana nav burvju māksla; operators vienkārši kārto likmju žurnālu pēc tirgus un laikspiedola, un kopa ir redzama pēc pārbaudes. Rīka abonenti, kas darbojas bez maskas (liekot katru atklāto arbitrāžu, izmērot identiski starp kontiem, nokārtojot uz identiskām kasiera sliedēm), nedēļu laikā kļūst identificējami operatoram.

Nopietnais arbitrāžas spēlētājs darbina rīkus kā novērošanas sarakstu, nevis kā likmju rindu. Rīks atklāj kandidātu; arbitrāžas spēlētājs manuāli pārbauda cenu pie abiem operatoriem, izmēra darījumu, balstoties uz faktisko kasiera uzvedību, nevis rīka noklusējumiem, un izlaiž darījumu, ja arbitrāža atrodas kopas zonā, ko operators jau uzrauga. Atlikušo darījumu skaits ir mazāks, bet būtiski drošāks; operatīvais ROI pēc void atskaitīšanas izrādās augstāks nekā nefiltrēts rīka abonents redz.

Reta taktika: middle likmes uz kopskaitiem kā +EV un arbitrāžas hibrīds

Lielākā daļa arbitrāžas literatūras uzskata arbitrāžu un +EV par atsevišķām stratēģijām. Pastāv hibrīda darījums, kas atrodas starp tām un ko SEO rangā saturs reti aptver pareizi: middle likme uz kopskaitu tirgiem, kur likmētājs liek over pie viena operatora uz skaitļa, under pie otra operatora uz lielāka skaitļa un uzvar abas likmes, ja faktiskais kopskaits nokrīt starpībā. Darījumam ir arbitrāžas likmes struktūra (divi operatori, pretējās puses), bet pozitīvas EV darījuma izmaksu struktūra (starpība rada divkāršas izmaksas zonu ar negatīvām izmaksām uz jebkuras atsevišķas kājas).

Izrēķināts piemērs. Basketbola kopskaits pie operatora A: over 215,5 cenā decimālajā 1,95. Basketbola kopskaits pie operatora B: under 217,5 cenā decimālajā 1,95. Likme 1 000 EUR uz katras puses, kopējais ieguldījums 2 000 EUR. Iznākumi: kopskaits zem 215,5, zaudē pie A, uzvar pie B, atgriež 1 950, neto mīnus 50; kopskaits virs 217,5, uzvar pie A, zaudē pie B, atgriež 1 950, neto mīnus 50; kopskaits tieši 216 vai 217, uzvar pie A, uzvar pie B, atgriež 3 900, neto plus 1 900. Darījums bloķē 50 EUR zaudējumu ārpus middle un 1 900 EUR uzvaru middle iekšienē; tas ir +EV, ja netiešā varbūtība, ka kopskaits nokrīt 216 vai 217, pārsniedz 50 / 1 950 = 2,56 procenti.

Atbilstošās varbūtības ražošanas NBA kopskaitos parasti ir 4 līdz 8 procenti divu veselo skaitļu middle, atkarībā no līnijas un komandu pāra, kas darījumu stingri ievieto +EV teritorijā. Middle likme operatora pārbaudei iztur labāk nekā tīra arbitrāža, jo likmju paraugs pie katra operatora ir vienpusējs un operators neredz pāra pozīciju; middle pastāv tikai likmētāja kopējā grāmatā, nevis operatora skatā. Darījumu ir grūtāk atrast nekā tīru arbitrāžu, jo tas prasa reālu līnijas atstarpi (nevis cenas atstarpi) tajā pašā brīdī starp diviem operatoriem vienā un tajā pašā tirgū.

Hibrīds darbojas tīri uz galvenajām Ziemeļamerikas vertikālēm un uz top Eiropas futbola kopskaitiem. Tas nedarbojas Āzijas handikapa tirgos, jo līniju atstarpes ir pārāk mazas. Tas ir visauglīgākais stundu pirms iesāka vai izsitiena, kad mīkstas grāmatas lēni seko tirgus mēroga kustībām un atstarpe atveras divu veselu skaitļu vai vairāk. Disciplinēta middle medīšana simta darījumos uz ceturksni rada atdeves profilu 4 līdz 8 procentu diapazonā uz izmantoto kapitālu; tas ir strukturāli virs tīra arbitrāžas ROI pēc void atskaitīšanas, ar būtiski mazāku operatora atklāšanas risku.

Slazdi: neveiksmes režīmi, kas pārvērš rentablu arbitrāžas grāmatu zaudējumos

"Neregulāras spēles" vai "zema riska likšanas" T&C klauzula. Lielākā daļa ārzonas grāmatu satur klauzulu, kas ļauj operatoram atcelt jebkuru likmi, ko operators uzskata par neregulāru, ieskaitot, bet ne tikai, arbitrāžu, hedžēšanu, zema riska stratēģijas un bonusa ļaunprātīgu izmantošanu. Klauzula ir plaša pēc dizaina; operatora rīcības brīvība ir saistošais ierobežojums. Pirms iemaksas izlasiet katra operatora T&C par šo klauzulu; operatori, kas klauzulu nosaka šauri (precizējot, ka void attiecas tikai uz bonusa mijiedarbību), ir operatori, ko arbitrāžas spēlētāji var droši izmantot. Operatori, kas klauzulu nosaka plaši, nav lietojami arbitrāžai neatkarīgi no reklāmas cenām.

"Obvious error" vai "palpable error" klauzula. Operatori patur tiesības atcelt likmes par "acīmredzami nepareizām" cenām, kuru definīcija atkal ir operatora rīcības brīvība. Klauzula sēž virsū arbitrāžas darījumam, jo arbitrāžas nepareizā puse (operators ar labāku cenu uz kājas) ir operators, kas, visticamāk, izmantos palpable error. Disciplinēti arbitrāžas spēlētāji izvairās no darījumiem, kur viena kāja ir būtiski ārpus tirgus salīdzinājumā ar noslēguma līniju; ārpus tirgus cena ir tieši cena, ko operators atcels, ja likmētājs uzvarēs.

Bonusa atgūšana pēc void. Ja bonusa arbitrāža tiek atcelta, operators atgriež iemaksu un sagrābj bonusu. Likmētājs zaudē jau pabeigtā apgrozījuma darba vērtību un saistītos laimestus. Reta, bet reāla neveiksmes režīms ir operators, kas atgūst arī iemaksu kopā ar bonusu, atsaucoties uz "krāpniecisku bonusa ļaunprātīgu izmantošanu"; kasieris atgriež neto iemaksu mīnus izpildītos zaudējumus uz bonusa puses, atstājot likmētāju būtiski mīnusā ciklā. Operatīvā mazināšana ir atdalīt bonusa kontus no galvenā arbitrāžas stack, lai atgūšana skar mazu, iepriekš piesaistītu bankrola daļu, nevis operatīvo peldēšanas līdzekli.

Kasiera līdzsvarošanas vilkme. Arbitrāžas kapitāls ir jālīdzsvaro starp operatoriem pēc katra darījumu cikla; līdzsvarošanas izmaksas ir reāla ROI vilkme. Karšu un pārskaitījumu sliedes pārvērš līdzsvarošanu daudzu dienu blokā, kas dīkdienē ievelk desmitiem tūkstošu EUR; kripto sliedes nokārto stundu laikā, bet nes ķēdes komisijas, kas summējas pa peldēšanu. Disciplinēta arbitrāžas operācija pilnībā darbojas uz stablecoin sliedēm (USDT vai USDC uz zemu komisiju ķēdes kā Tron vai Polygon), lai vienlaikus saspiestu līdzsvarošanas laiku un komisijas; kompromiss ir tāds, ka operatoru pulka samazinās līdz operatoriem, kas pieņem izvēlēto stablecoin, un attiecības aprakstītas maksājumu lapā.

Pēc-izņemšanas void. Operators nokārto likmi, atbrīvo izņemšanas pieprasījumu, apstrādā kasieri un tad atceļ likmi nedēļu vēlāk, kad pēc-nokārtošanas riska komanda pārskata kontu. Līdzekļi tiek atgūti no nākamās iemaksas; ja likmētājs vairs neiemaksā, operators atzīmē kontu kā negatīvu un nodod kopējai ārzonas industrijas melnā saraksta datubāzei. Likmētājs nav bankrotā, bet zaudē piekļuvi šai operatoru saimei pastāvīgi. Godīgais formulējums: ceturtdaļa no ārzonas arbitrāžas grāmatas dzīvo zem šī riska, un void līmenis ir zemu vienciparu procentu diapazonā gadā uz likmju likšanu.

Nodokļi un ziņošana. Pat jurisdikcijās, kur ārzonas likmēšana ir likumīga spēlētāja līmenī, augsta apgrozījuma arbitrāžas operācija rada būtiskus bruto likmju ieņēmumu skaitļus, kas var būt jāsaziņo. Lapa pēc politikas izvairās no konkrētu valstu nodokļu diskusijām; operatīvais punkts ir, ka arbitrāžas apgrozījums ir cits ziņojuma objekts nekā arbitrāžas neto ienākums, un Latvijas likmētājiem jākonsultējas vietēji ar VID par IIN piemērošanu un deklarēšanu pirms operācijas mērogošanas. Likumības ietvara lapa aptver spēlētāja puses ziņošanas jautājumus jurisdikcijas neitrālos terminos.

Konta koncentrācija. Veiksmīgs arbitrāžas spēlētājs uzkrāj darbības bilances 5 000 līdz 30 000 EUR uz operatoru rotācijā no sešiem līdz desmit operatoriem. Vairāk nekā ceturtdaļas peldēšanas līdzekļa koncentrēšana pie jebkura atsevišķa operatora ir vienots neveiksmes punkts uz bankrola ass; konta slēgšana vai vairāku nedēļu izņemšanas turēšana vienā gājienā dīkdienē ievelk ceturtdaļu bankrola. Sadaliet peldēšanas līdzekli un izturieties pret katru operatoru kā pret darījumu pusi ar ierobežotu uzticamību, tieši kā augsta limita lapa iesaka asu tolerantajiem operatoriem.

Biežāk uzdotie jautājumi

Kāds ROI ir reālistisks ārzonas arbitrāžai 2026. gadā?

Godīgā atbilde disciplinētam arbitrāžas spēlētājam ir viens līdz četri procenti no apgrozījuma pirms void atcelšanām, komisijām un valūtas riska. Reklāmas skaitļi, ko publicē daži rīki (seši, astoņi, divpadsmit procenti vienai arbitrāžai), ir reāli tikai brīdī, kad tie pastāv; brīdis paiet sekunžu laikā, un likmes parasti atrodas niches tirgos, kur operators void klauzulas piemēro agresīvāk. Pēc void un komisiju atskaitīšanas ilgtspējīgs arbitrāžas ROI ārzonas grāmatās tiecas pret diviem procentiem operatoram ar vidēju toleranci un pret nulli operatoriem, kas void agresīvi. Plānojiet bankrolu uz diviem procentiem un visu pārējo uzskatiet par bonusu, nevis par bāzlīniju.

Vai ārzonas grāmata atcels manu likmi par arbitrāžu?

Daži atcels, daži nē, un viens un tas pats operators var mainīt nostāju gada laikā. Atbilstošās klauzulas parasti tiek nosauktas par "neregulāru spēli", "zema riska likšanu", "match betting" vai "akciju ļaunprātīgu izmantošanu"; to faktiskais tvērums ir operatora rīcības brīvība. Arbitrāžai tolerantie operatori savu toleranci publicē netieši, izmantojot veidu, kā piemēro šīs klauzulas; viņi ļauj tīrām arbitrāžām tikt nokārtotām, bet atceļ visu, kas saista arbitrāžu ar reklāmas kredītu, bezmaksas likmi vai bonusu, kuram nav izpildīts apgrozījums. Arbitrāžai netolerantie operatori atceļ pirmajā sakritībā un sagrābj bonusu līdzi. Sadaļa par slazdiem zemāk uzskaita, kuras klauzulas izmeklēt pirms iemaksas.

Vai +EV likmēšana ir drošāka par arbitrāžu ārzonas grāmatās?

Operacionāli jā, uz limitu izdzīvošanas ass. +EV likmētājs liek vienpusējas likmes, kas pārspēj tirgus noslēguma cenu; likmju paraugs izskatās identisks asam atpūtas paraugam un neatbilst operatora arbitrāžas detektoram. Kompromiss ir variances: +EV ir reāla iespēja zaudēt naudu pāris simtu likmju laikā, savukārt arbitrāža bloķē atdevi spread iekšpusē. Augstu likmju operācijas parasti darbina hibrīdu: +EV kā galvenais dzinējs ilgtspējīgai priekšrocībai, arbitrāža virsū lielajiem spread, kur void risks ir tā vērts, bonusa arbitrāža atsevišķā kontā, kas izolēts no +EV stack, lai bonusa atcelšana nepārietu kaskādē.

Vai tādi rīki kā RebelBetting un OddsJam aptver ārzonas grāmatas?

Pārklājums ir daļējs un mainās pa ceturkšņiem. Vadošie rīki aptver lielākās ārzonas operatoru saimes, kas publicē koeficientu plūsmas uzticami; tie izlaiž Āzijas stila grāmatas, lielāko daļu kripto pirmā tipa grāmatu un daudzus mazākus operatorus, kur arbitrāžas malas ir vislielākās. Rezultāts ir strukturāls: rīka atklātās arbitrāžas pēc definīcijas atrodas pie operatoriem, ko rīka pārdevējs ir indeksējis, kas nozīmē, ka būtiska daļa arbitrāžas kontu vienlaikus liek vienu un to pašu likmi pie viena un tā paša operatora. Operatori uztver šo rakstu kā rīka pēdas un attiecīgi piemēro void klauzulas vai limitu samazinājumus. Manuāla Āzijas stila un kripto grāmatu skrāpēšana ir vieta, kur dzīvo patiesi svaigas arbitrāžas, kaut arī ar augstāku operacionālo izmaksu.

Kā pārvaldīt bankrolu arbitrāžai vairākos ārzonas kontos?

Operatīvais noteikums ir uzturēt pietiekamu peldēšanas līdzekļu rezervi katrā operatorā rotācijā, lai varētu pieņemt abas tipiskas arbitrāžas puses bez līdzsvarošanas notikuma vidū. Peldēšanas skaitlis ir aptuveni divreiz lielāks par tipisko likmes lielumu pie katra operatora, ar vismaz trim operatoriem rotācijā. Līdzsvarošana notiek, izņemot uzvarētājas puses bilances pēc nokārtošanas un iemaksājot zaudētājas puses kontos, nedēļas ciklā, nevis notikumu pēc notikuma ciklā. Kripto kasieris no kripto ārzonas likmju lapas ir izvēlētā līdzsvarošanas sliede, jo tā nokārto cilpu stundu, nevis dienu laikā; karšu un pārskaitījumu sliedes pārvērš līdzsvarošanu daudzu dienu blokā, kas dīkdienī ietur bankrolu.

Kas ir bonusa arbitrāža un kā tā atšķiras no parastās arbitrāžas?

Bonusa arbitrāža ir reklāmas kredīta (laipni bonuss, papildinājuma bonuss, bezmaksas likme, bezriska likme) izmantošana, lai izveidotu pozitīvu sagaidāmās vērtības likmi, un pēc tam tiešās pozīcijas hedžēšana pie cita operatora, lai bloķētu bonusa vērtību ar samazinātu varianci. Mehānika izklāstīta bonusu lapā, bet galvenā doma ir, ka bezmaksas likme, optimāli hedžēta vienā tirgū, ir aptuveni septiņdesmit procentu no nominālvērtības, un iemaksas atbilstības bonuss ir starp četrdesmit un septiņdesmit procentiem atkarībā no apgrozījuma noteikumiem. Risks ir tāds, ka tie paši operatori, kas publicē agresīvākos bonusus, ir operatori ar agresīvākajām bonusa ļaunprātīgas izmantošanas klauzulām; pozitīva bonusa arbitrāža, kas tiek atcelta, ir negatīvs iznākums uz katras ass, ieskaitot iemaksas atgūšanu, ko operators var pieprasīt.

Mēs izmantojam nepieciešamās sīkdatnes, lai šī vietne darbotos. Mēs vēlētos arī ieslēgt papildu analītikas sīkdatnes, lai saprastu, kā vietne tiek lietota. Jūs varat mainīt savu izvēli jebkurā brīdī kājenē.