تشغيل الرهان التحكيمي والقيمة الموجبة في الكتب الخارجية دون حرق الحساب

العائد المستدام للرهان التحكيمي الخارجي هو واحد إلى أربعة بالمئة من حجم التداول قبل الإبطالات والرسوم، وليس الثمانية إلى الاثني عشر بالمئة الذي تُعلنه أدوات الكشف عن الخطوط العابرة.

الرهان بالقيمة الموجبة هو اللعبة الأطول؛ يصمد أمام رقابة المشغل بشكل أفضل من التحكيم لأن نمط الرهان يطابق ملف المراهن الهاوي الحاد بدلاً من التحوط المزدوج.

تحمّل الكتاب الخارجي للتحكيم يتفاوت تفاوتاً حاداً؛ نفس عائلة المشغل يمكن أن تُقلّب موقفها في منتصف الموسم مع دوران قيادة مكتب التداول.

الرهان التحكيمي على المكافآت هو الأعلى عائداً في الساعة لكنه يحمل أعلى معدل إبطال في أي استراتيجية؛ عزل حساب المكافآت عن مجموعة القيمة الموجبة والتحكيم النقي حتى لا يتسلسل الإبطال.

تغطية الأدوات للكتب الخارجية جزئية؛ أكبر الفوارق تعيش على كتب النمط الآسيوي والكتب الأولى بالعملات المشفرة التي تُفهرسها غالبية مجمّعات الأسعار بصورة منقوصة.

التحكيم في الكتب الخارجية لعبة قط وفأر؛ القيمة الموجبة هي اللعبة الأطول؛ وكلتاهما تنجحان فقط بالانضباط في بنود الإبطال.

ما هو التحكيم والقيمة الموجبة فعلاً، في قسم واحد

التحكيم في كتب الرياضة هو وضع رهانين أو أكثر عبر مشغلين على النتائج المعاكسة لنفس الحدث بحيث يكون مجموع الاحتمالات الضمنية أقل من مئة بالمئة؛ الفارق بين المجموع الضمني ومئة بالمئة هو العائد المقفل على الصفقة بصرف النظر عن النتيجة الفعلية. الآلية حسابية: إذا سعّر المشغل أ الفريق المضيف بسعر عشري 2.10 والمشغل ب الفريق الضيف بسعر عشري 2.05، فالاحتمالات الضمنية تجمع 47.62 + 48.78 = 96.40 بالمئة، مما يُبقي هامشاً قدره 3.60 بالمئة وهو عائد التحكيم على المبلغ المرهون موزعاً على الجانبين بنسبة عكسية للأسعار.

الرهان بالقيمة الموجبة هو وضع رهان أحادي الجانب بسعر يتجاوز إجماع السوق عند الإغلاق (السعر الذي يتقارب إليه السوق قبل دقائق من الانطلاق أو القذف، وهو أنقى تقدير منشور للاحتمال الحقيقي). مراهن القيمة الموجبة لا يُقفل العائد؛ يقبل تباين النتيجة الفعلية ويعتمد على قانون الأعداد الكبيرة لتحويل القيمة المتوقعة الموجبة لكل رهان إلى عائد محقق إيجابي عبر مئات الرهانات. إشارة قيمة خط الإغلاق (CLV) هي المؤشر: حساب ذو قيمة إغلاق موجبة مستدامة بثلاثة سنتات للرهان عبر عينة مئتي رهان يعمل بعائد تقريبي ثلاثة بالمئة قبل الرسوم والإبطالات وإجراءات مواجهة المشغل.

الاستراتيجيتان تجاريتان متقاربتان. التحكيم يتطلب مشغلين أكثر ورأس مال أكبر وإعادة توازن أكثر، ويعيش أو يموت بناءً على تحمّل المشغل للرهانات المزدوجة. القيمة الموجبة تتطلب مشغلين أقل (كتاب متسامح مع الرهان الحاد وكتاب منخفض الرسوم كما ورد في صفحة الحدود العالية وصفحة التسوق على الخطوط)، ومزيداً من النمذجة قبل الرهان، وتصمد أمام رقابة المشغل بشكل أسهل لأن نمط الرهان أحادي الجانب. المراهنون على نطاق واسع يُشغّلون الاثنتين عادةً في حسابات منفصلة حتى لا يُلوّث إبطال جانب التحكيم جانب القيمة الموجبة.

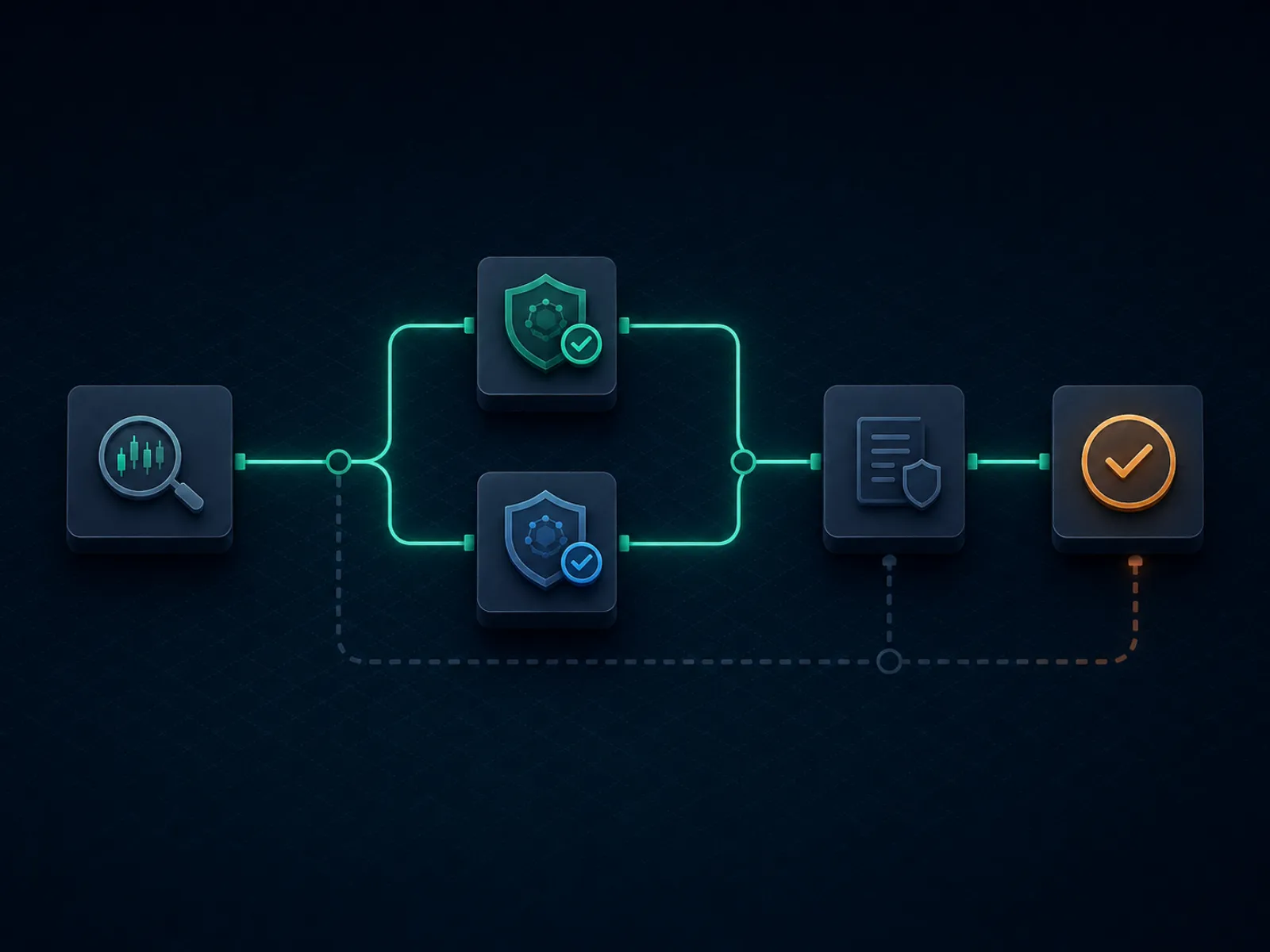

مُقدَّمة المفهوم: كيف يُبنى الرهان التحكيمي من البداية للنهاية

يرسم الرسم التوضيحي أدناه التدفق التشغيلي لرهان تحكيمي خارجي واحد من اكتشاف الأداة حتى التسوية. كل خطوة نقطة اختناق حقيقية يمكن أن تفشل فيها الصفقة؛ الانضباط هو معرفة أي نقطة اختناق تفشل أكثر في زوج المشغلين الذي تستخدمه وتحجيم الصفقة بحيث يكون الفشل قابلاً للبقاء.

الرهان التحكيمي النظيف يجتاز كل خطوة؛ الرهان التحكيمي الملوّث يفشل عند بند الإبطال لا عند الرياضيات.

التدفق يضم ثماني خطوات في الإنتاج. اكتشاف الأداة لرهان تحكيمي مرشح هو الخطوة الأولى؛ تنشر الأداة فارقاً والأسعار التي تتوقعها لدى كل مشغل. التحقق اليدوي من السعر لدى المشغلين هو الخطوة الثانية والأكثر تجاوزاً؛ السعر المنشور عفا عليه الزمن بحلول وقت كشف الأداة إياه، والسعر الفعلي في الصندوق كثيراً ما يختلف بضعة سنتات عن سعر الأداة. احتساب المبلغ هو الخطوة الثالثة، مشتقاً من الأسعار المحقَّقة والميزانية المتاحة لدى كل مشغل. التوظيف المتسلسل هو الخطوة الرابعة؛ ضع الجانب الأرجح للتحرك أولاً (عادةً الجانب لدى المشغل الأصغر ذي السيولة الأرق)، ثم الجانب الثاني لدى المشغل الأكبر. تأكيد قبول كلا الرهانين بالأسعار المحسوبة هو الخطوة الخامسة.

التسوية هي الخطوة السادسة والمكان الأول الذي تُطبَّق فيه بنود الإبطال؛ قد يُسوّي المشغل أحد الجانبين ثم يُعيد تصنيف الجانب الآخر بموجب بند "خطأ واضح" أو "خطأ صريح" إن كان الخط خارج السوق. السحب هو الخطوة السابعة والمكان الثاني الذي تُطبَّق فيه الإبطالات؛ يمكن إبطال رهان تحكيمي تحدده فريق إدارة المخاطر لما بعد التسوية، مع إعادة المبلغ الأصلي للمراهن لكن مصادرة أي مكافأة مرتبطة. إعادة توازن الرصيد عبر المشغلين هي الخطوة الثامنة، في دورة أسبوعية، لتسوية الدورة حتى لا ينتظر الرهان التحكيمي القادم انتقال إيداع.

مثال محسوب أول: رهان تحكيمي نظيف ثنائي الاتجاه على التنس

مباراة تنس بارزة، المفضّل مسعّر عشرياً بـ1.55 لدى مشغل يُعطي الأولوية للعملات المشفرة (يقترب منه مشغل النمط الآسيوي لكن لم يصله بعد). الحصان مسعّر عشرياً بـ2.85 لدى مشغل من مدرسة بيناكل. الاحتمالات الضمنية: 64.52 بالمئة للمفضّل و35.09 بالمئة للحصان، الإجمالي 99.61 بالمئة. فارق التحكيم 0.39 بالمئة، وهو دون العتبة التي تنشرها غالبية أدوات التحكيم؛ هذه الصفقة على الحد ومجدية هامشياً مع معظم المشغلين بسبب مخاطرة الإبطال وتكلفة إعادة التوازن.

للأرقام المحسوبة، افترض حجم رهان إجمالياً عشرة آلاف دولار. المبلغ على المفضّل بـ1.55: (10,000 / 1.55) / (1/1.55 + 1/2.85) = 6,452 / 1.0009 = 6,446 دولار؛ يعود الرهان بـ6,446 × 1.55 = 9,991 دولار إن ربح. المبلغ على الحصان بـ2.85: 10,000 - 6,446 = 3,554 دولار؛ يعود الرهان بـ3,554 × 2.85 = 10,128 دولار إن ربح. العائد المقفل: بين 9,991 و10,128 دولار على استثمار 10,000 دولار، أي عائد 0.91 إلى 1.28 بالمئة لكل رهان تحكيمي. الفارق الظاهر 0.39 بالمئة يصبح عائداً 0.91 بالمئة في الجانب الأدنى لأن التوزيع غير المتساوي للمبالغ يُرجّح الحصان قليلاً لموازنة العوائد.

الآن التعديلات الواقعية. ينزلق سعر المفضّل من 1.55 إلى 1.53 خلال نافذة التوظيف، مما يأكل 0.4 بالمئة من الفارق قبل إقفال الصفقة. يطبّق مشغل الحصان رسم سحب بواقع واحد بالمئة في الصندوق عندما يُدير المراهن الأموال؛ هذا 0.4 بالمئة إضافي من رأس المال العامل لكل رهان تحكيمي عبر الحجم الكامل. صافياً من التعديلين، ينخفض العائد المقفل إلى نحو 0.1 إلى 0.5 بالمئة على المبلغ، ورهان واحد مُبطَل عبر عينة مئة صفقة يمحو العائد التراكمي. الصفقة هيكلياً هامشية؛ المتحكيم سيتخطاها وينتظر فوارق تتجاوز 1.5 بالمئة. الدرس التعليمي هو أن الفارق الحسابي ليس عائد الصفقة؛ العائد المحقق هو الصافي من انزياح السعر والرسوم والإبطالات وتكلفة إعادة التوازن، وكلها تضغط الرقم الظاهر.

مثال محسوب ثانٍ: الرهان التحكيمي على مكافأة مطابقة الإيداع

كتاب خارجي يعرض مطابقة إيداع بنسبة مئة بالمئة حتى 1,000 دولار، مع اشتراط دوران عشرة أضعاف على مجموع الإيداع والمكافأة، ومعدلات مساهمة مئة بالمئة على الجانبين والإجماليات بحد أدنى للأسعار عشري 1.50، وحد أقصى للسحب خمسة أضعاف المكافأة. الدوران الفعلي هو (1,000 + 1,000) × 10 = 20,000 دولار من حجم التداول المؤهل قبل قابلية سحب المكافأة وأي أرباح مرتبطة. الرهان التحكيمي على المكافأة هو تصفية هذا الدوران بأقل خسارة نظرية ممكنة مع التحوط لدى مشغل ثانٍ لتخفيف التباين.

الرياضيات، بافتراض هيكل سوق ناقص مئة وعشرة (عشري 1.91). الخسارة المتوقعة لكل رهان مؤهل: 1 / 1.91 = 52.36 بالمئة احتمال ضمني مقابل خمسين بالمئة عادلة (بافتراض كون الخط عادلاً تقريباً)، إذن الخسارة المتوقعة لكل رهان هي 100 مبلغ × (50% × 1.91 + 50% × 0 - 100) = ناقص 4.5 دولار لكل مئة مراهن عليها. عبر 20,000 دولار من الدوران، الخسارة المتوقعة 20,000 × 4.5% = 900 دولار. المكافأة 1,000 دولار؛ قيمة تصفية الدوران المتوقعة 1,000 - 900 = 100 دولار، أو خمسة بالمئة من رأس المال المُلتزَم (الإيداع) على دورة الدوران. هذا الحد الأدنى، قبل التحوط.

تعديل التحوط. من خلال التحوط على كل رهان لدى مشغل ثانٍ على الجانب الآخر، يضغط المراهن التباين من المخرج الثنائي لكل رهان إلى الفارق الصغير بين أسعار المشغلين. التكلفة الفعلية لكل رهان ترتفع قليلاً لأن زوج الأسعار المتحوط عليه أقل من مئة بالمئة فقط بمقدار فارق التحكيم (عادةً 0.5 إلى 1.5 بالمئة). يحوّل التحوط خسارة 900 دولار متوقعة بتباين عالٍ إلى خسارة متوقعة من 1,000 إلى 1,100 دولار بتباين شبه صفري حسب متوسط فارق التحكيم الذي يلتقطه التحوط. القيمة الصافية المحققة للمكافأة تنخفض من 100 دولار قبل التحوط إلى نحو ناقص 100 دولار بعد التحوط عند السعر العادل تماماً؛ الرهان التحكيمي على المكافأة مربح فقط إن تحوّطت لدى مشغلين تجمع فيهم أيضاً فارق تحكيم صغيراً على كل جانب.

التحقق التشغيلي. مكافأة مطابقة الإيداع الصافية نادراً ما تستحق التحوط الكامل؛ النهج الأفضل هو التحوط الجزئي على أكبر الرهانات الفردية فقط، مع قبول التباين على الرهانات الصغيرة. القيمة المحققة للمكافأة تتحرك إلى نحو 200 إلى 400 دولار تبعاً لانضباط الدوران وزوج المشغلين الذي يعمل فيه جانب التحوط. عبر محفظة مكافآت (المكافأة الترحيبية لدى خمسة مشغلين خلال ربع سنة)، تتراوح القيمة الإجمالية المحققة بين 1,000 و2,000 دولار على 5,000 دولار إيداعات، أي عائد إجمالي 20 إلى 40 بالمئة على رأس المال قبل الإبطالات والاسترداد. يغطي القسم التحذيري أدناه ما يحدث عند إبطال الرهان التحكيمي على المكافأة.

تغطية الأدوات والمشغلون الذين تُفوّتهم الأدوات

مجموعة أدوات التحكيم التي يستخدمها المتحكيمون الهواة وشبه المحترفين صغيرة ومعروفة. يُفهرس كبار البائعين آلاف الأسواق عبر مئات المشغلين في الوقت الفعلي، كاشفين الرهانات التحكيمية فور تجاوز الاحتمالات الضمنية المجموعة مئة بالمئة. يتقاضى البائعون اشتراكات بمئات الدولارات شهرياً وينشرون محتوى تعليمياً يُسوّق العمل باعتباره جاهزاً للتنفيذ. المنتج حقيقي؛ حدوده تجارية.

الحد الأول هو تغطية المشغلين. تُفهرس الأدوات أكبر عائلات المشغلين لأن تكلفة التكامل لكل مشغل مرتفعة وهامش عرض التحكيم لكل مشغل أصغر منخفض. مشغلو النمط الآسيوي الذين يُشغّلون أسواق كرة القدم ذات الهانديكاب الثقيل، والمشغلون الأوائل بالعملات المشفرة الذين يُشغّلون خطوطاً رقيقة على الرياضات المتخصصة، والمشغلون الإقليميون الذين ينشرون الأسعار بواجهات باللغات المحلية، كلهم منقوص التمثيل. النتيجة هيكلية: أكبر فوارق التحكيم تعيش تحديداً على المشغلين الذين تُفوّتهم الأدوات، لأن الرهانات التحكيمية المكتشفة بالأدوات لدى المشغلين الكبار تُنافَس حتى تكاد تتلاشى بفعل المجتمع المُشترك الذي يضع الرهانات نفسها في آن واحد.

الحد الثاني هو الكشف. المشغلون الذين تغطيهم الأدوات يرون نمط الرهان لحسابات بصمة الأداة (مجموعة حسابات تضع الرهان التحكيمي نفسه في دقائق من بعضها على السوق المتخصص ذاته) ويطبقون بنود الإبطال على المجموعة كلها. الكشف ليس سحراً؛ المشغل ببساطة يرتب سجل الرهانات حسب السوق والطابع الزمني وتصبح المجموعة مرئية بالمراجعة. مشتركو الأدوات الذين يعملون دون تمويه (يضعون كل رهان تحكيمي مُوجَّه، يُحجّمون تحجيماً متطابقاً عبر الحسابات، يُسوّون على سكك صندوق متطابقة) يصبحون قابلين للتحديد للمشغل في غضون أسابيع.

المتحكيم الجاد يستخدم الأدوات كقائمة مراقبة لا كطابور توظيف. تكشف الأداة مرشحاً؛ يتحقق المتحكيم من السعر يدوياً لدى المشغلين، يُحجّم الصفقة بناءً على سلوك الصندوق الفعلي لا على إعدادات الأداة الافتراضية، ويتخطى الصفقة إن كان الرهان التحكيمي في المنطقة المجمّعة التي يُراقبها المشغل أصلاً. الصفقات المتبقية أقل عدداً لكنها أكثر أماناً بشكل ملحوظ؛ العائد التشغيلي الصافي من الإبطالات يُسجّل في نهاية المطاف أفضل مما يراه مشترك الأداة غير المُصفَّى.

التكتيك النادر: الرهانات الوسطية على الإجماليات كنموذج هجين بين التحكيم والقيمة الموجبة

معظم أدبيات التحكيم تتعامل مع التحكيم والقيمة الموجبة كاستراتيجيتين منفصلتين. ثمة صفقة هجينة تجلس بينهما ونادراً ما تتناولها المحتويات المصنّفة بصورة صحيحة: الرهان الوسطي على أسواق الإجماليات، حيث يضع المراهن الأكثر لدى مشغل بعدد معين والأقل لدى مشغل ثانٍ بعدد أعلى، ويربح الرهانين إن هبط المجموع الفعلي في الفجوة بينهما. الصفقة لها هيكل رهان التحكيم (مشغلان، جانبان متعاكسان) لكن هيكل عائد القيمة الموجبة (الفجوة تخلق منطقة مدفوعة مضاعفة بتكلفة سلبية على أي جانب منفرد).

مثال محسوب. إجمالي كرة السلة لدى المشغل أ: أكثر من 215.5 بسعر عشري 1.95. إجمالي كرة السلة لدى المشغل ب: أقل من 217.5 بسعر عشري 1.95. المبلغ 1,000 دولار على كل جانب، إجمالي الصرف 2,000 دولار. النتائج: إجمالي دون 215.5، خسارة لدى أ وربح لدى ب، عائد 1,950، صافي ناقص 50؛ إجمالي فوق 217.5، ربح لدى أ وخسارة لدى ب، عائد 1,950، صافي ناقص 50؛ إجمالي 216 أو 217 بالضبط، ربح لدى أ وربح لدى ب، عائد 3,900، صافي زائد 1,900. تُقفل الصفقة خسارة 50 دولار خارج الوسط وربحاً 1,900 دولار داخله؛ هي بقيمة موجبة إن تجاوز الاحتمال الضمني لهبوط الإجمالي في 216 أو 217 نسبة 50 / 1,950 = 2.56 بالمئة.

الاحتمالات ذات الصلة في إجماليات الـNBA الإنتاجية عادةً ما بين أربعة وثمانية بالمئة لوسط بمقدار عددين صحيحين حسب الخط والفريقين، مما يضع الصفقة في منطقة القيمة الموجبة بشكل واضح. الرهان الوسطي يصمد أمام رقابة المشغل بشكل أفضل من التحكيم النقي لأن نمط الرهان لدى كل مشغل أحادي الجانب والمشغل لا يرى الموقف المزدوج؛ الوسط موجود فقط في دفتر المراهن الإجمالي لا في نظرة المشغل. الصفقة أصعب في التحصيل من التحكيم النقي لأنها تتطلب فجوة خط حقيقية (لا فجوة سعر فقط) في نفس اللحظة بين مشغلين على نفس السوق.

يعمل النموذج الهجين بشكل نظيف على المحاور الأمريكية الشمالية الرئيسية وعلى أهداف كرة القدم الأوروبية الكبرى. لا يعمل على أسواق الهانديكاب الآسيوي لأن الفجوات في الخطوط صغيرة جداً. الأكثر جدوى في الساعة التي تسبق الانطلاق أو القذف حين تتأخر الكتب الليّنة في اتباع التحركات السوقية الواسعة وتتسع الفجوة إلى عددين أو أكثر. صيد الوسطيات المنضبط عبر مئة صفقة في الربع سنوي ينتج ملف عائد في نطاق أربعة إلى ثمانية بالمئة على رأس المال المُنشَر؛ هذا هيكلياً فوق عائد التحكيم النقي الصافي من الإبطالات، مع مخاطرة كشف أقل بشكل ملحوظ.

المخاطر: أوجه الفشل التي تحوّل دفتر تحكيم مربحاً إلى خسارة

بند "اللعب غير النظامي" أو "الرهان منخفض المخاطر" في الشروط. معظم الكتب الخارجية تحمل بنداً يسمح للمشغل بإبطال أي رهان يعتبره غير نظامي، بما فيه على سبيل المثال لا الحصر التحكيم والتحوط والاستراتيجيات منخفضة المخاطر وإساءة استخدام المكافآت. البند واسع بقصد؛ تقدير المشغل هو القيد الملزم. اقرأ شروط كل مشغل بحثاً عن هذا البند قبل الإيداع؛ المشغلون الذين يُضيّقون نطاقه (محددين أن الإبطال يسري فقط على تفاعل المكافآت) هم المشغلون الذين يمكن للمتحكيمين استخدامهم بأمان. المشغلون الذين يُوسّعون نطاق البند لا يُجدي التحكيم لديهم بصرف النظر عن أسعارهم الظاهرة.

بند "الخطأ الواضح" أو "الخطأ الصريح". يحتفظ المشغلون بحق إبطال الرهانات بأسعار "خاطئة بشكل واضح"، وتعريف ذلك خاضع مجدداً لتقدير المشغل. يجلس البند فوق الصفقة التحكيمية لأن الجانب الخاطئ من رهان تحكيمي (المشغل ذو السعر الأفضل على الجانب) هو المشغل الأرجح لاستدعاء الخطأ الصريح. يتجنب المتحكيمون المنضبطون الصفقات التي يخرج فيها أحد الجانبين بشكل ملحوظ عن سوق الإغلاق؛ السعر الخارج عن السوق هو تحديداً السعر الذي سيُبطله المشغل في حال الربح.

استرداد المكافأة عند الإبطال. في حال إبطال رهان تحكيمي على مكافأة، يُعيد المشغل الإيداع ويُصادر المكافأة. يخسر المراهن قيمة عمل الدوران المُنجَز بالفعل وأي أرباح مرتبطة. الحالة النادرة لكن الحقيقية هي استرداد المشغل للإيداع إلى جانب المكافأة تحت ذريعة "إساءة استخدام المكافأة بصورة احتيالية"؛ يُعيد الصندوق صافي الإيداع مطروحاً منه الخسائر المُصفّاة على جانب المكافأة، تاركاً المراهن في وضع خسارة مادية على الدورة. التخفيف التشغيلي هو فصل حسابات المكافآت عن مجموعة التحكيم الرئيسية، بحيث يُصيب أي استرداد شريحة صغيرة مُخصَّصة مسبقاً من الميزانية لا الرصيد التشغيلي.

تكلفة إعادة توازن الصندوق. يجب إعادة توازن رأس مال التحكيم عبر المشغلين بعد كل دورة صفقات؛ تكلفة إعادة التوازن تُشكّل تكلفة عائد حقيقية. تحوّل سكك البطاقات والتحويلات إعادة التوازن إلى عائق متعدد الأيام يُعطّل عشرات الآلاف من الدولارات؛ سكك العملات المشفرة تُسوّي في ساعات لكنها تحمل رسوم سلسلة البلوكتشين التي تتراكم عبر الرصيد. يُشغّل التحكيم المنضبط كلياً على سكك العملة المستقرة (USDT أو USDC على سلسلة منخفضة الرسوم كـTron أو Polygon) لضغط وقت إعادة التوازن ورسومها معاً؛ المقايضة هي أن تنكمش مجموعة المشغلين إلى المشغلين الذين يقبلون العملة المستقرة المختارة، والعلاقة مغطاة في صفحة المدفوعات. هذا النهج بالغ الأهمية للمراهنين السعوديين نظراً لصعوبة التحويلات المصرفية التقليدية المرتبطة بالرهان.

الإبطال بعد السحب. يُسوّي المشغل الرهان ويُصدر طلب السحب ويعالج الصندوق ثم يُبطل الرهان بعد أسبوع عندما يُراجع فريق المخاطر ما بعد التسوية الحساب. تُسترد الأموال من الإيداع التالي؛ إن لم يودع المراهن مجدداً، يُعلّم المشغل الحساب سلبياً ويُحيله إلى قاعدة البيانات المشتركة للقائمة السوداء لصناعة الرهان الخارجي. المراهن لا يُفلَّس لكن يخسر وصوله إلى تلك العائلة من المشغلين نهائياً. الإطار الصادق: ربع دفتر التحكيم الخارجي يعيش تحت هذه المخاطرة، ومعدل الإبطال في نطاق المئة بالمئة الأحادية المنخفضة عبر عام من التوظيفات.

الضرائب والإبلاغ. حتى في الولايات القضائية التي يكون فيها الرهان الخارجي قانونياً على مستوى اللاعب، تُولّد عملية التحكيم عالية حجم التداول أرقام إيرادات رهان إجمالية ضخمة قد تكون قابلة للإبلاغ. في السياق السعودي، الرهان محظور كلياً وتُجرى العمليات عبر شبكات VPN والمدفوعات بالعملات المشفرة للحفاظ على السرية؛ تغطي صفحة الإطار القانوني أسئلة الإبلاغ من جانب اللاعب بمصطلحات محايدة قضائياً.

تركيز الحساب. يراكم المتحكيم الناجح أرصدة عاملة من 5,000 إلى 30,000 دولار لكل مشغل عبر تناوب من ستة إلى عشرة مشغلين. تركيز أكثر من ربع الرصيد لدى أي مشغل واحد هو نقطة فشل وحيدة على محور الميزانية؛ إغلاق حساب أو تعليق سحب متعدد الأسابيع يُعطّل ربع الميزانية دفعة واحدة. وزّع الرصيد وعامل كل مشغل كطرف مقابل بموثوقية محدودة، تماماً كما توصي صفحة الحدود العالية بالنسبة للمشغلين المتسامحين مع الرهان الحاد.

الأسئلة الشائعة

ما العائد الواقعي للرهان التحكيمي الخارجي في 2026؟

الإجابة الصريحة لمراهن متحكيم منضبط هي واحد إلى أربعة بالمئة من حجم التداول قبل الإبطالات والرسوم وتكلفة تحويل العملة. الأرقام الواردة في بعض الأدوات (ستة، ثمانية، اثنا عشر بالمئة على رهان تحكيمي واحد) حقيقية لحظة وجودها، لكن تلك اللحظة تمر في ثوانٍ والرهانات عادةً على أسواق متخصصة حيث يُبطل المشغل بشكل أكثر عدوانية. صافي العائد بعد الإبطالات والرسوم يتجه نحو اثنين بالمئة على المشغلين ذوي التحمل المتوسط، ونحو الصفر على المشغلين الذين يُبطلون بقوة. خطط الميزانية على أساس اثنين بالمئة وعامل أي شيء أعلى كأرباح إضافية وليس أساساً.

هل ستُبطل كتاب الرهان الخارجي رهاني بسبب التحكيم؟

بعضها سيُبطل وبعضها لن يُبطل، والمشغل نفسه يمكن أن يغير موقفه خلال العام. البنود ذات الصلة عادةً تحمل عناوين "اللعب غير النظامي" أو "الرهان منخفض المخاطر" أو "الرهان المطابق" أو "إساءة استخدام العروض"، وتطبيقها الفعلي يخضع لتقدير المشغل. المشغلون المتسامحون مع التحكيم يُعلنون تسامحهم ضمنياً من خلال طريقة تطبيق هذه البنود؛ يتركون الرهانات التحكيمية النقية تُسوَّى، لكن يُبطلون أي شيء يُقرن رهاناً تحكيمياً برصيد ترويجي أو رهان مجاني أو مكافأة لم تُصفَّ بعد شرط الدوران. المشغلون غير المتسامحين يُبطلون عند أول تطابق ويُصادرون المكافأة معه. يُفصّل القسم التحذيري أدناه البنود التي يجب قراءتها قبل الإيداع.

هل الرهان بالقيمة الموجبة أأمن من التحكيم في الكتب الخارجية؟

تشغيلياً نعم، على محور بقاء الحدود. مراهن القيمة الموجبة يضع رهانات أحادية الجانب تتجاوز سعر إغلاق السوق؛ نمط الرهان يبدو مطابقاً لنمط الهاوي الحاد ولا يُفعّل كاشف التحكيم لدى المشغل. المقايضة هي التباين: القيمة الموجبة قد تُسفر عن خسارة فعلية على بضع مئات من الرهانات، بينما التحكيم يُقفل العائد داخل الهامش. العملية ذات المخاطر العالية عادةً تُشغّل نظاماً هجيناً: القيمة الموجبة كمحرك أساسي للميزة المستدامة، والتحكيم فوقها على فوارق واضحة كبيرة حيث تستحق مخاطرة الإبطال، والرهان التحكيمي على المكافآت في حساب منفصل معزول عن مجموعة القيمة الموجبة حتى لا يُتسلسل الإبطال.

هل تغطي أدوات مثل RebelBetting وOddsJam الكتب الخارجية؟

التغطية جزئية وتتغير كل ربع سنة. تغطي الأدوات الرائدة أكبر عائلات المشغلين الخارجيين التي تنشر تغذيات الأسعار بشكل موثوق؛ وتُفوّت كتب النمط الآسيوي، وغالبية الكتب التي تُعطي الأولوية للعملات المشفرة، وكثيراً من المشغلين الأصغر حيث تكون فوارق التحكيم أكبر. النتيجة هيكلية: الرهانات التحكيمية التي تكتشفها الأدوات موجودة بالتعريف لدى المشغلين الذين فهرستهم الأداة، مما يعني أن جزءاً مهماً من الحسابات التحكيمية تضع الرهان نفسه لدى المشغل نفسه في آن واحد. يقرأ المشغلون النمط كبصمة أداة ويطبقون بنود الإبطال أو يقلصون الحدود. الحصاد اليدوي لكتب النمط الآسيوي والكتب الأولى بالعملات المشفرة هو مكان الرهانات التحكيمية الطازجة فعلاً، بتكلفة عملياتية أعلى.

كيف أُدير ميزانية التحكيم عبر حسابات خارجية متعددة؟

القاعدة التشغيلية هي الاحتفاظ بكافٍ من الرصيد لدى كل مشغل في التناوب لتغطية الجانبين من رهان تحكيمي نموذجي دون إعادة توازن في منتصف الحدث. الرقم المطلوب تقريباً ضعف حجم الرهان النموذجي لدى كل مشغل مع وجود ثلاثة مشغلين على الأقل في التناوب. تُجرى إعادة التوازن بسحب أرصدة الجانب الرابح بعد التسوية وإيداعها في حسابات الجانب الخاسر، في دورة أسبوعية بدلاً من دورة حدث بحدث. الصراف بالعملات المشفرة من صفحة الرهان بالعملات المشفرة هو سكة إعادة التوازن المفضلة لأنها تُسوّي الدورة في ساعات بدلاً من أيام؛ سكك البطاقات والتحويلات تحول إعادة التوازن إلى عائق متعدد الأيام يُعطّل الميزانية. هذا الجانب بالغ الأهمية للمراهنين السعوديين نظراً لقيود التحويلات المصرفية الدولية المرتبطة بالرهان.

ما هو الرهان التحكيمي على المكافآت وكيف يختلف عن التحكيم العادي؟

الرهان التحكيمي على المكافآت هو استخدام رصيد ترويجي (مكافأة ترحيب، مكافأة إعادة تحميل، رهان مجاني، رهان بلا مخاطر) لإنشاء رهان بقيمة متوقعة موجبة، ثم التحوط من الموقف الحي لدى مشغل آخر لتثبيت قيمة المكافأة مع تباين مخفض. يفصّل القسم الخاص بالرياضيات في صفحة المكافآت الأمر، لكن الخلاصة أن الرهان المجاني يساوي تقريباً سبعين بالمئة من قيمته الاسمية عند التحوط الأمثل على سوق واحد، ومكافأة مطابقة الإيداع تساوي بين أربعين وسبعين بالمئة تبعاً لشروط الدوران. الخطر هو أن المشغلين الذين ينشرون أكثر المكافآت عدوانية هم نفسهم الذين يملكون أشد بنود إساءة المكافآت عدوانية؛ رهان تحكيمي إيجابي على مكافأة يُبطَل يُشكّل نتيجة سلبية على كل المحاور بما فيها سحب الإيداع الذي قد يُمارسه المشغل.

نستخدم ملفات الارتباط الضرورية لتشغيل هذا الموقع. نود أيضاً تفعيل ملفات الارتباط التحليلية الاختيارية لفهم كيفية استخدام الزوار للموقع. يمكنك تغيير اختيارك في أي وقت من خلال التذييل.