Kjør arbitrasje og +EV på offshore-bookmakere uten å brenne kontoen

Bærekraftig offshore-arbitrasje gir én til fire prosent av omsetningen før ugyldiggjøringer og gebyrer, ikke de åtte til tolv prosent som screen-scrape-verktøy reklamerer for på flyktige linjer.

+EV-betting er det lange spillet; det overlever operatørenes gransking bedre enn arbitrasje fordi spillmønsteret matcher en skarp rekreasjonsprofil og ikke en parret hedge.

Toleransen for arb varierer voldsomt mellom offshore-bookmakere; samme operatørfamilie kan snu posisjon midtsesong når lederen for trading-desken byttes ut.

Bonus-arbitrasje gir høyest ROI per time, men bærer høyest ugyldiggjøringsrisiko; isoler bonuskontoen fra +EV- og rene arb-stacken slik at en ugyldiggjøring ikke smitter over.

Verktøyenes dekning av offshore-bookmakere er delvis; de største spreadene lever på asiatiskstilte og krypto-først-bookmakere som de fleste oddsaggregatorer indekserer ufullstendig.

Arbitrasje på offshore-bookmakere er katt og mus; +EV er det lange spillet; begge overlever bare med disiplin på ugyldiggjøringsklausulene.

Hva arbitrasje og +EV faktisk er, i én seksjon

Arbitrasje hos sportsbooks er praksisen med å plassere to eller flere spill hos forskjellige operatører på motsatte utfall i samme hendelse, slik at summen av impliserte sannsynligheter ligger under hundre prosent; spreaden mellom den impliserte summen og hundre prosent er den låste avkastningen på handelen, uavhengig av faktisk utfall. Mekanikken er aritmetikk: hvis operatør A priser hjemmesiden på desimal 2,10 og operatør B priser bortesiden på desimal 2,05, summerer impliserte sannsynligheter til 47,62 + 48,78 = 96,40 prosent, og etterlater en margin på 3,60 prosent som er arb-avkastningen på innsatsen, fordelt over de to sidene i omvendt proporsjon til prisene.

+EV-betting er praksisen med å plassere et ensidig spill til en pris som slår markedets konsensus ved stengning (prisen markedet konvergerer mot noen minutter før avspark eller tipoff, som er det reneste publiserte estimatet for sann sannsynlighet). En +EV-spiller låser ikke avkastningen; spilleren aksepterer variansen i det faktiske utfallet og lener seg på loven om store tall for å konvertere positiv forventet verdi per spill til positiv realisert avkastning over hundrevis av spill. Closing line value (CLV) er proxyen: en konto med vedvarende 3 cent per spill positiv CLV over et utvalg på to hundre spill opererer på omtrent 3 prosent ROI før juice, før ugyldiggjøringer og før operatørmottiltak.

De to strategiene er kommersielle søskenbarn. Arbitrasje krever flere operatører, mer kapital, mer rebalansering, og lever eller dør på operatørenes toleranse for parrede spill. +EV krever færre operatører (en skarp-tolerant bookmaker og en bookmaker med redusert juice er nok, slik det er dekket på siden om høye grenser og linjeshoppingsiden), mer modellarbeid oppstrøms for spillet, og overlever operatørgransking lettere fordi spillmønsteret er ensidig. Spillere som opererer i skala kjører som regel begge, på segmenterte kontoer slik at en ugyldiggjøring på arb-siden ikke smitter +EV-siden.

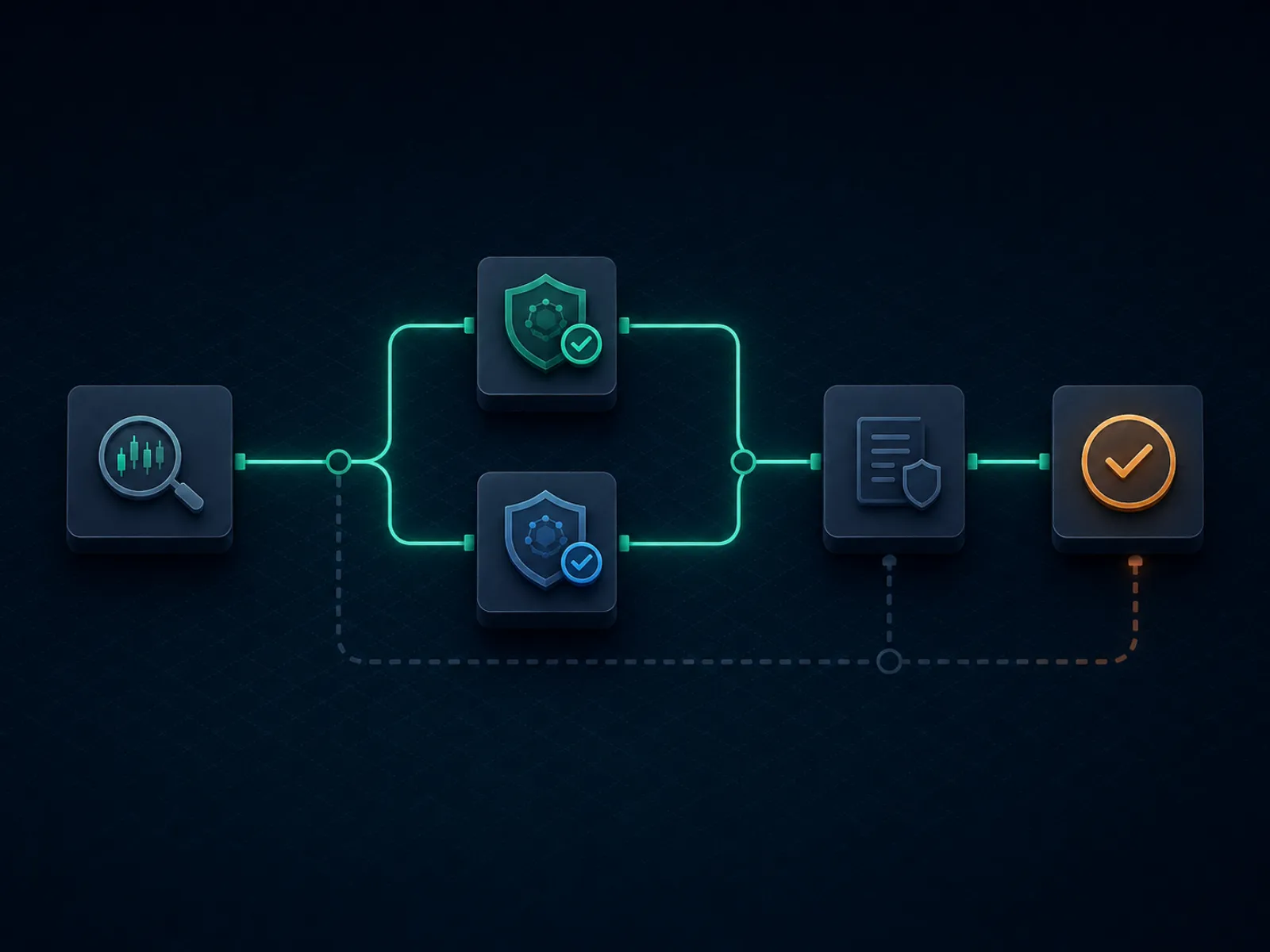

Konseptintroduksjon: hvordan en arb er strukturert ende til ende

Illustrasjonen nedenfor kartlegger den operasjonelle flyten i en enkelt offshore-arb fra verktøyets deteksjon til oppgjør. Hvert trinn er et reelt flaskehalspunkt der handelen kan feile; disiplinen er å vite hvilket flaskehalspunkt som feiler oftest hos operatørparet du bruker, og å dimensjonere handelen slik at feilen er overlevelig.

En ren arb overlever hvert trinn; en kontaminert arb feiler på ugyldiggjøringsklausulen, ikke på matematikken.

Flyten har åtte trinn i produksjon. Verktøydeteksjon av en kandidat-arb er trinn én; verktøyet publiserer en spread og prisene den forventer hos hver operatør. Manuell prisverifisering hos begge operatører er trinn to og det oftest droppede; den publiserte prisen er foreldet i det øyeblikket verktøyet løfter den fram, og den faktiske prisen i kassen er ofte noen cent forskjellig fra verktøyets pris. Innsatskalkulasjon er trinn tre, utledet fra de verifiserte prisene og tilgjengelig bankroll hos hver operatør. Sekvensiell plassering er trinn fire; plasser siden som mest sannsynlig flytter først (typisk siden hos den mindre operatøren med tynnere likviditet), så den andre siden hos den større operatøren. Bekreftelse på at begge spill aksepteres til de beregnede prisene er trinn fem.

Oppgjør er trinn seks og det første stedet der ugyldiggjøringsklausuler kommer inn; operatøren kan gjøre opp den ene siden, og deretter omvurdere den andre siden under en «obvious error»- eller «palpable error»-klausul hvis linjen var off market. Uttak er trinn sju og det andre stedet ugyldiggjøringer kommer inn; en arb som identifiseres av operatørens risikoteam etter oppgjør kan ugyldiggjøres etter uttaksforespørsel, der operatøren returnerer opprinnelig innsats men inndrar tilhørende bonus. Rebalansering av flytkapitalen mellom operatører er trinn åtte, på ukentlig syklus, slik at den neste arben ikke trenger å vente på et innskuddshopp.

Regnet eksempel én: en ren toveis-arb på tennis

Marquee tennismatch, favoritten priset på desimal 1,55 hos en krypto-først-operatør (den asiatiskstilte operatøren nærmer seg, men er ikke helt der). Outsideren priset på desimal 2,85 hos en Pinnacle-skole-operatør. Impliserte sannsynligheter: 64,52 prosent på favoritten, 35,09 prosent på outsideren, totalt 99,61 prosent. Arb-spreaden er 0,39 prosent, som er under terskelen de fleste arb-verktøy publiserer; denne handelen ligger på grensen og ville vært marginal hos de fleste operatører på grunn av ugyldiggjøringsrisikoen og rebalanseringskostnaden.

For de regnede tallene, anta en samlet innsats på ti tusen USD. Innsats på favoritten på 1,55: (10 000 / 1,55) / (1/1,55 + 1/2,85) = 6 452 / 1,0009 = 6 446 USD; spillet returnerer 6 446 * 1,55 = 9 991 USD om det vinner. Innsats på outsideren på 2,85: 10 000 - 6 446 = 3 554 USD; spillet returnerer 3 554 * 2,85 = 10 128 USD om det vinner. Låst avkastning: mellom 9 991 og 10 128 USD på en innsats på 10 000 USD, en avkastning på 0,91 til 1,28 prosent per arb. Overskriftsspreaden på 0,39 prosent blir 0,91 prosent avkastning på den lavere siden fordi den ujevne innsatsfordelingen overvekter de lengre oddsene litt for å balansere utbetalingene.

Nå de realistiske justeringene. Favorittprisen drifter fra 1,55 til 1,53 i løpet av plasseringsvinduet, og spiser 0,4 prosent av spreaden før handelen låses. Outsider-operatøren legger 1 prosent uttaksgebyr i kassen når spilleren sykler kapital; det er ytterligere 0,4 prosent av arbeidskapital per arb over hele handelsstørrelsen. Netto etter de to justeringene faller den låste avkastningen til omtrent 0,1 til 0,5 prosent på innsats, og en eneste ugyldiggjort billett over et utvalg på hundre handler tørker ut den kumulative avkastningen. Handelen er strukturelt marginal; en arber ville hoppet over den og ventet på spreader over 1,5 prosent. Den pedagogiske leksjonen er at den aritmetiske spreaden ikke er handels-ROI; realisert ROI er netto etter prisdrift, gebyrer, ugyldiggjøringer og rebalanseringsslitasje, som alle komprimerer overskriftstallet.

Regnet eksempel to: bonus-arbitrasje på en innskuddsmatch

Offshore-bookmakeren tilbyr 100 prosent innskuddsmatch opp til 1 000 USD, med 10x rolloverkrav på innskudd pluss bonus, bidragsrate på 100 prosent på sider og totaler ved minimumsodds desimal 1,50, og maksimal cashout på 5x bonusen. Effektiv rollover er (1 000 + 1 000) * 10 = 20 000 USD kvalifiserende omsetning før bonusen og eventuell tilhørende gevinst kan tas ut. Bonus-arben er praksisen med å klare denne rolloveren med minimal teoretisk tap mens man hedger hos en annen operatør for å dempe variansen.

Matematikken, antatt en -110 (desimal 1,91) markedsstruktur. Forventet omsetningstap per kvalifiserende spill: 1 / 1,91 = 52,36 prosent implisert sannsynlighet versus en rettferdig 50 prosent (antatt at linjen er omtrent fair), så forventet tap per spill er 100 innsats * (50 % * 1,91 + 50 % * 0 - 100) = -4,5 USD per 100 satset. Over 20 000 USD omsetning er forventet tap 20 000 * 4,5 % = 900 USD. Bonusen er 1 000 USD; forventet verdi av å klare rolloveren er 1 000 - 900 = 100 USD, eller 5 prosent av kommittert kapital (innskudd) over rolloversyklusen. Det er gulvet, før hedging.

Nå hedging-justeringen. Ved å hedge hvert spill hos en annen operatør på motsatt side, komprimerer spilleren variansen fra det binære utfallet av hvert spill ned til den lille spreaden mellom de to operatørenes priser. Effektiv kostnad per spill stiger litt fordi det hedgede prisparet ligger under 100 prosent kun med arb-spreaden (typisk 0,5 til 1,5 prosent). Hedgen konverterer det forventede tapet på 900 USD med høy varians til et forventet tap på 1 000 til 1 100 USD med tilnærmet null varians, avhengig av gjennomsnittlig arb-spread hedgen fanger. Netto realisert verdi av bonusen faller fra 100 USD før hedge til omtrent minus 100 USD etter hedge hvis du hedger på nøyaktig fair; bonus-arben er bare lønnsom hvis du hedger hos operatører der du også samler en liten arb-spread på hver leg.

Den operasjonelle realisasjonen. En ren innskuddsmatch-bonus er sjelden verdt å hedge fullt; den bedre tilnærmingen er delvis hedging på de største enkeltinnsatsene, og å akseptere varians på de små spillene. Realisert verdi av bonusen flytter seg til omtrent 200 til 400 USD avhengig av rolloverdisiplin og hvilken operatørpar hedge-siden kjører på. Over en bonusportefølje (velkomstbonusen hos fem operatører i et kvartal) er total realisert verdi i området 1 000 til 2 000 USD på 5 000 USD innskudd, en brutto kapitalavkastning på 20 til 40 prosent før ugyldiggjøringer og tilbakekrav. Fellen-seksjonen nedenfor dekker hva som skjer når bonus-arben blir ugyldiggjort.

Verktøyenes dekning og operatørene verktøyene bommer på

Arbing-verktøysettet som rekreasjons- og halvprofesjonelle arbere bruker er lite og velkjent. De ledende leverandørene indekserer tusenvis av markeder over hundrevis av operatører i sanntid, og løfter fram arber i det øyeblikket impliserte sannsynligheter krysser under hundre prosent. Leverandørene tar abonnementer i hundretalls USD per måned og publiserer veiledningsinnhold som markedsfører arbeidet som nøkkelferdig. Produktet er reelt; grensene for produktet er kommersielle.

Den første grensen er operatørdekning. Verktøyene indekserer de største operatørfamiliene fordi integrasjonskostnaden per operatør er høy og marginalt arb-tilbud per mindre operatør er lavt. De asiatiskstilte operatørene som driver handikap-tunge fotballmarkeder, krypto-først-operatørene som kjører tynne linjer på nisjesporter, regionale operatører som publiserer odds i lokalspråklige grensesnitt, er alle underindeksert. Resultatet er strukturelt: de største arb-spreadene lever nettopp hos de operatørene verktøyene bommer på, fordi verktøydefinerte arber hos store operatører konkurreres ned mot null av abonnentpopulasjonen som plasserer de samme spillene samtidig.

Den andre grensen er deteksjon. Operatørene som verktøyene dekker, ser spillmønsteret til verktøyfotavtrykk-kontoer (en klynge kontoer som plasserer den samme arben innen minutter etter hverandre på det samme nisjemarkedet) og anvender ugyldiggjøringsklausuler på hele klyngen. Deteksjonen er ikke magisk; operatøren sorterer spilleloggen etter marked og tidsstempel, og klyngen er synlig ved inspeksjon. Verktøyabonnenter som opererer uten forkledning (plasserer hver flagget arb, dimensjonerer identisk på tvers av kontoer, gjør opp på identiske kasse-skinner) blir identifiserbare for operatøren i løpet av uker.

Den seriøse arberen opererer verktøyene som en watch-list snarere enn en plasseringskø. Verktøyet løfter fram en kandidat; arberen verifiserer prisen manuelt hos begge operatører, dimensjonerer handelen ut fra faktisk kasse-atferd snarere enn verktøystandarder, og hopper over handelen hvis arben ligger i klyngesonen operatøren allerede overvåker. De gjenværende handlene er færre i antall, men materielt tryggere; operasjonell ROI netto etter ugyldiggjøringer ender høyere enn det en ufiltrert verktøyabonnent ser.

Den sjeldne taktikken: middling på totaler som +EV-per-arb-hybrid

Mest arbing-litteratur behandler arbitrasje og +EV som separate strategier. Det finnes en hybridhandel som ligger mellom dem og som SEO-rangerende innhold sjelden dekker skikkelig: middling på totalmarkeder, der spilleren plasserer over hos én operatør på et tall, under hos en annen operatør på et høyere tall, og vinner begge spill hvis det faktiske totalet lander inne i gapet. Handelen har spillstrukturen til en arb (to operatører, motsatte sider) men utbetalingsstrukturen til en positiv-EV-handel (gapet skaper en region med dobbel utbetaling med negativ kostnad på enhver enkeltleg).

Et regnet eksempel. Basketballtotal hos operatør A: over 215,5 priset på desimal 1,95. Basketballtotal hos operatør B: under 217,5 priset på desimal 1,95. Innsats 1 000 USD på hver side, totalt utlegg 2 000 USD. Utfall: total under 215,5, taper hos A, vinner hos B, retur 1 950, netto minus 50; total over 217,5, vinner hos A, taper hos B, retur 1 950, netto minus 50; total nøyaktig 216 eller 217, vinner hos A, vinner hos B, retur 3 900, netto pluss 1 900. Handelen låser et tap på 50 USD utenfor middle og en gevinst på 1 900 USD inne i middle; den er +EV hvis implisert sannsynlighet for at totalet lander på 216 eller 217 overstiger 50 / 1 950 = 2,56 prosent.

De relevante sannsynlighetene i produksjon-NBA-totaler er typisk 4 til 8 prosent for et to-heltalls middle, avhengig av linjen og lagparet, og plasserer handelen solid i +EV-territorium. Middle-spillet overlever operatørgransking bedre enn en ren arb fordi spillmønsteret hos hver operatør er ensidig og operatøren ser ikke den parrede posisjonen; middle eksisterer bare i spillerens aggregerte bok, ikke i operatørens visning. Handelen er vanskeligere å skaffe enn en ren arb fordi den krever et reelt linjegap (ikke et prisgap) i samme øyeblikk mellom to operatører på samme marked.

Hybriden kjører rent på de store nordamerikanske vertikalene og på topp-europeisk fotballtotaler. Den kjører ikke på asiatiske handikap-markeder fordi linjegapene er for små. Den er mest fruktbar i timen før avspark eller tipoff når soft-bookmakerne er trege til å følge markedsbrede bevegelser og gapet åpner seg til to heltall eller mer. Disiplinert middle-jakt over hundre handler per kvartal produserer en avkastningsprofil i området 4 til 8 prosent på utplassert kapital; det er strukturelt over ren-arb-ROI netto etter ugyldiggjøringer, med materielt lavere operatør-deteksjonsrisiko.

Feller: feilmodusene som gjør en lønnsom arb-bok til et tap

«Irregular play»- eller «low risk betting»-klausulen. De fleste offshore-bookmakere har en klausul som gir operatøren rett til å ugyldiggjøre ethvert spill operatøren anser som irregulært, inkludert men ikke begrenset til arbitrasje, hedging, lavrisikostrategier og bonusmisbruk. Klausulen er bred ved design; operatørens skjønn er den bindende skranken. Les hver operatørs T&V for denne klausulen før du setter inn penger; operatørene som avgrenser klausulen smalt (spesifiserer at ugyldiggjøring kun gjelder bonusinteraksjon) er operatørene arbere kan bruke trygt. Operatører som avgrenser klausulen bredt er ubrukelige for arbing uavhengig av overskriftsprisene.

«Obvious error»- eller «palpable error»-klausulen. Operatører forbeholder seg retten til å ugyldiggjøre spill til «åpenbart feilaktige» priser, hvis definisjon igjen er operatørens skjønn. Klausulen sitter på toppen av arbing-handelen fordi feil side av en arb (operatøren med den bedre prisen på leggen) er den operatøren som mest sannsynlig påberoper seg palpable error. Disiplinerte arbere unngår handler der den ene leggen er materielt off market relativt til closing line; off-market-prisen er nøyaktig den prisen operatøren vil ugyldiggjøre hvis spilleren vinner.

Bonustilbakekrav ved ugyldiggjøring. Hvis en bonus-arb ugyldiggjøres, returnerer operatøren innskuddet og inndrar bonusen. Spilleren mister verdien av rolloverarbeidet som allerede er fullført og enhver tilhørende gevinst. Den sjeldne men reelle feilmodusen er at operatøren tar tilbake innskuddet sammen med bonusen, og påberoper seg «fraudulent bonus abuse»; kassen returnerer netto innskudd minus de klare tapene på bonussiden, og spilleren sitter igjen materielt ned på syklusen. Den operasjonelle dempingen er å skille bonuskontoer fra hovedarb-stacken, slik at et tilbakekrav treffer en liten forhåndsforpliktet skive av bankrollen i stedet for operasjonell flytkapital.

Kasse-rebalanseringsslitasje. Arb-kapital må rebalanseres mellom operatører etter hver handelssyklus; rebalanseringskostnaden er en reell ROI-slitasje. Kort- og bankoverføringsskinner gjør rebalansering til en flerdagers blokkering som idler titusenvis av USD; krypto-skinner gjør opp på timer, men bærer on-chain-gebyrer som akkumuleres over flytkapitalen. Den disiplinerte arb-operasjonen kjører helt på stablecoin-skinner (USDT eller USDC på en lavgebyrkjede som Tron eller Polygon) for å komprimere rebalanseringstid og gebyrer samtidig; avveiningen er at operatørpoolen krymper til operatører som aksepterer den valgte stablecoinen, og forholdet er dekket på betalingssiden. I norsk kontekst er krypto-skinner i realiteten det eneste alternativet som overlever betalingsformidlingsforbudet; DNB/Nordea/Sparebank 1 blokkerer pengespill-relaterte korttransaksjoner og Vipps/BankAxept brukes kun til utgangsrampen mot en norsk krypto-børs som Firi, NBX eller K33 før midlene videresendes.

Etter-uttak-ugyldiggjøringen. Operatøren gjør opp spillet, frigir uttaksforespørselen, behandler kassen, og ugyldiggjør deretter spillet en uke senere når risikoteamet etter oppgjør gjennomgår kontoen. Midlene tas tilbake fra neste innskudd; hvis spilleren aldri setter inn igjen, merker operatøren kontoen som negativ og henviser til den delte offshore-industri-svartelistedatabasen. Spilleren går ikke konkurs, men mister tilgang til den operatørfamilien permanent. Den ærlige rammen: en fjerdedel av offshore-arb-boken lever under denne risikoen, og ugyldiggjøringsraten er i lav énsifret prosent på et år med plasseringer.

Skatt og rapportering. Selv i jurisdiksjoner der offshore-betting er lovlig på spillernivå, genererer en høyomsetnings-arbing-operasjon betydelige bruttotall som kan være rapporteringspliktige. I Norge er gevinster fra spill uten EØS-lisens i prinsippet skattepliktige etter skatteloven § 5-50 fra første krone, og en arber som flytter store omsetningstall gjennom norske bankkonti må vurdere både rapporteringsplikten og dokumentasjonen før operasjonen skaleres. Det operasjonelle poenget er at arb-omsetning er et annet rapporteringsobjekt enn arb-nettoinntekt, og spillere bør konsultere lokalt før operasjonen skaleres. Lovlighetsrammeverket dekker spillersidens rapporteringsspørsmål i jurisdiksjonsnøytrale termer.

Kontokonsentrasjon. En vellykket arber akkumulerer arbeidsbalanser på 5 000 til 30 000 USD per operatør over en rotasjon av seks til ti operatører. Å konsentrere mer enn en fjerdedel av flytkapitalen hos en enkelt operatør er et single point of failure langs bankrollaksen; en kontostengning eller en flerukers uttakshold idler en fjerdedel av bankrollen i ett grep. Spre flytkapitalen, og behandle hver operatør som en motpart med endelig pålitelighet, akkurat slik siden om høye grenser anbefaler for skarp-tolerante operatører.

Vanlige spørsmål

Hvilken ROI er realistisk på offshore-arbitrasje i 2026?

Det ærlige svaret for en disiplinert arber er én til fire prosent av omsetningen før ugyldiggjøringer, gebyrer og valutaslitasje. Overskriftstallene noen verktøy publiserer (seks, åtte, tolv prosent på en enkelt arb) er reelle i det øyeblikket de eksisterer; øyeblikket forsvinner i løpet av sekunder, og spillene er som regel på nisjemarkeder der operatøren ugyldiggjør mer aggressivt. Netto etter ugyldiggjøringer og gebyrer trender bærekraftig arb-ROI på offshore-bookmakere mot to prosent hos en operatør med gjennomsnittlig toleranse, og mot null hos operatører som ugyldiggjør aggressivt. Planlegg bankrollen rundt to prosent og behandle alt over det som bonus, ikke baseline.

Vil en offshore-bookmaker ugyldiggjøre spillet mitt på grunn av arbitrasje?

Noen vil, andre vil ikke, og samme operatør kan endre holdning i løpet av året. De relevante klausulene heter typisk «irregular play», «low risk betting», «match betting» eller «abuse of promotions»; den faktiske rekkevidden er operatørens skjønn. De arbitrasjetolerante operatørene viser sin toleranse implisitt gjennom hvordan de håndhever klausulene; de lar rene arber gjøres opp, men ugyldiggjør alt som kobler en arb til en kampanjekreditt, et freebet eller en bonus som ikke har klart rolloveren. De arb-intolerante operatørene ugyldiggjør ved første treff og inndrar bonusen samtidig. Fellen-seksjonen nedenfor lister opp hvilke klausuler du må gripe etter før du setter inn penger.

Er +EV-betting tryggere enn arbitrasje på offshore-bookmakere?

Operasjonelt ja, langs limitoverlevelsesaksen. En +EV-spiller plasserer ensidige spill som slår markedets stengningspris; spillmønsteret ser identisk ut med et skarpt rekreasjonsmønster og treffer ikke operatørens arbitrasjedetektor. Avveiningen er varians: +EV har en reell sjanse for å tape penger over noen hundre spill, mens arbitrasje låser avkastningen i spreaden. Den profesjonelle operasjonen kjører som regel hybrid: +EV som primærmotor for vedvarende edge, arbitrasje på toppen for tydelig store spreader der ugyldiggjøringsrisikoen er verdt det, og bonus-arb på en separat konto isolert fra +EV-stacken slik at en bonusugyldiggjøring ikke smitter over.

Dekker verktøy som RebelBetting og OddsJam offshore-bookmakere?

Dekningen er delvis og endres kvartalsvis. De ledende verktøyene dekker de største offshore-operatørfamiliene som publiserer oddsfeeds pålitelig; de bommer på de asiatiskstilte bookmakerne, de fleste krypto-først-bookmakerne, og mange av de mindre operatørene der arb-edgene er størst. Resultatet er strukturelt: verktøydefinerte arber er per definisjon hos operatører verktøyleverandøren har indeksert, noe som betyr at en betydelig andel av arbing-kontoene plasserer det samme spillet hos den samme operatøren samtidig. Operatørene leser mønsteret som et verktøyfotavtrykk og anvender ugyldiggjøringsklausuler eller limitkutt deretter. Manuell scraping av asiatiskstilte og kryptobookmakere er der de virkelig ferske arbene bor, mot operasjonell overhead.

Hvordan dekker jeg bankroll på arbitrasje over flere offshore-kontoer?

Den operasjonelle regelen er å ha nok flytkapital hos hver operatør i rotasjonen til å ta begge sider av en typisk arb uten å rebalansere midt i hendelsen. Flyttallet er omtrent to ganger typisk innsatsstørrelse hos hver operatør, med minst tre operatører i rotasjonen. Rebalansering skjer ved å ta ut vinnerside-saldoer etter oppgjør og sette inn på taperside-kontoene, på en ukentlig syklus i stedet for per hendelse. Krypto-kassen fra krypto-offshore-betting-siden er rebalanseringsskinnen man velger fordi den lukker loopen i timer i stedet for dager; kort- og bankoverføringsskinner gjør rebalanseringen til en flerdagers blokkering som idler bankrollen. I norsk kontekst er DNB/Nordea/Sparebank 1-overføringer dessuten gjenstand for betalingsformidlingsforbudet på pengespill, så krypto er i praksis det eneste skinne som lukker loopen raskt.

Hva er bonus-arbitrasje og hvordan skiller det seg fra vanlig arb?

Bonus-arbitrasje er å bruke en kampanjekreditt (velkomstbonus, reload-bonus, freebet, risikofritt spill) til å skape et spill med positiv forventet verdi, og deretter sikre live-posisjonen hos en annen operatør for å låse bonusverdien med redusert varians. Mekanikken er forklart på bonus-siden, men hovedpoenget er at et freebet er verdt omtrent sytti prosent av pålydende når det sikres optimalt på et enkelt marked, og en innskuddsmatch-bonus er verdt mellom førti og sytti prosent avhengig av rolloverbetingelsene. Risikoen er at de samme operatørene som publiserer de mest aggressive bonusene er de operatørene med de mest aggressive bonusmisbruksklausulene; en positiv bonus-arb som blir ugyldiggjort er et negativt utfall på alle akser, inkludert det innskuddstilbakekravet operatøren kan forfølge.

Vi bruker nødvendige informasjonskapsler for at nettstedet skal fungere. Vi ønsker også å sette valgfrie analysekapsler for å forstå hvordan besøkende bruker nettstedet. Du kan endre valget ditt når som helst fra bunnteksten.