Арбитраж и +EV при офшорни букмейкъри — без да изгориш акаунта

Устойчивият офшорен арб ROI е едно до четири процента от оборота преди анулирания и такси — не осем до дванадесет процента, рекламирани от инструменти за скрейп на преходни линии.

+EV залагането е по-дългосрочната игра; то издържа на операторски проверки по-добре от арбитража, тъй като моделът на залозите съответства на профил на остър любител, а не на сдвоена хеджирана позиция.

Толерантността на офшорните зали към арб варира диво; едно и също семейство оператори може да смени позицията си в средата на сезона при ротация на ръководството на трейдинг деск.

Бонус арбитражът носи най-висок ROI на час, но и най-висок процент анулирания; изолирай бонус акаунта от +EV и чистия арб стек, за да не се разпространи анулирането.

Покритието на инструментите на офшорните зали е частично; най-широките спредове се намират при азиатски и crypto-first зали, индексирани непълно от повечето агрегатори на коефициенти.

Арбитражът при офшорни зали е котка и мишка; +EV е по-дългата игра; и двете оцеляват само с дисциплина спрямо клаузите за анулиране.

Какво всъщност представляват арбитражът и +EV — в един раздел

Арбитражът при спортни зали е практиката да поставяш два или повече залога при различни оператори на противоположните изходи на едно събитие, така че сумата от имплицираните вероятности да е под сто процента; разликата между имплицираното сбор и сто процента е заключената доходност от сделката, независимо от реалния изход. Механиката е аритметична: ако оператор А оцени домашния отбор на десетична котировка 2.10, а оператор Б оцени гостите на 2.05, имплицираните вероятности се сумират до 47.62 + 48.78 = 96.40 процента, оставяйки 3.60 процента марж, представляващ арб доходността от залога, разпределена между двете страни в обратна пропорция спрямо котировките.

+EV залагането е практиката да поставяш еднопосочен залог на цена, по-добра от консенсусното затваряне на пазара (цената, към която пазарът конвергира минути преди началото, която е най-чистата публикувана оценка на истинската вероятност). +EV залагащият не заключва доходността; той приема дисперсията от реалния изход и разчита на закона за големите числа да конвертира положителната очаквана стойност на залог в положителна реализирана доходност за стотици залози. Сигналът за стойността на затварящата линия (CLV) е прокси: акаунт с устойчиво +3 цента на залог положителна CLV за проба от двеста залога работи при приблизително 3% ROI преди джус, преди анулирания и преди контрамерките на оператора.

Двете стратегии са търговски братовчеди. Арбитражът изисква повече оператори, повече капитал, повече прекалансиране и живее или умира спрямо толерантността на оператора към сдвоени залози. +EV изисква по-малко оператори (зала, толерантна към шарп игра, и зала с намален джус са достатъчни, както е описано на страницата за високи лимити и страницата за сравнение на линии), повече моделна работа преди залога и по-лесно издържа на операторски проверки. Залагащите на мащаб обикновено работят с двете — на сегрегирани акаунти, за да не замърси анулиране на арб страната +EV страната.

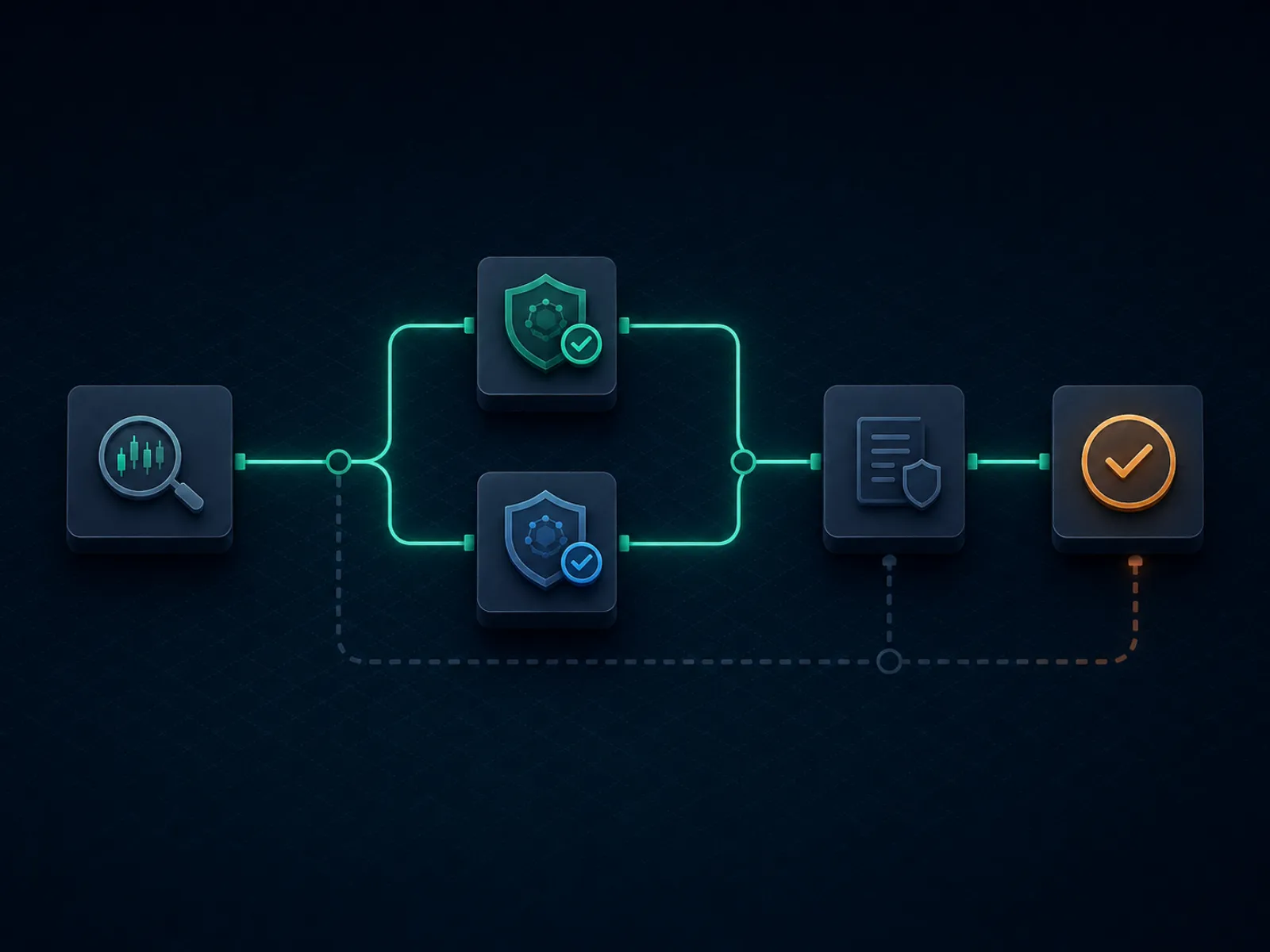

Концептуален преглед: как се структурира един арб от край до край

Илюстрацията по-долу картографира оперативния поток на единичен офшорен арб от засичане с инструмент до уреждане. Всяка стъпка е реална точка на задушаване, при която сделката може да се провали; дисциплината е да знаеш коя точка на задушаване се проваля най-често при двойката оператори, която използваш, и да оразмериш сделката така, че провалът да е поносим.

Чистият арб оцелява на всяка стъпка; замърсеният арб се проваля на клаузата за анулиране, не на математиката.

Потокът има осем стъпки в производствен режим. Засичането от инструмент на кандидат-арб е стъпка едно; инструментът публикува спред и очакваните цени при всеки оператор. Ръчната проверка на цената при двамата оператори е стъпка две и най-пропусканата; публикуваната цена е остаряла до момента, в който инструментът я изведе, а реалната цена при касата често се различава с няколко цента. Изчисляването на залога е стъпка три, производно от верифицираните цени и наличния банкрол при всеки оператор. Последователното поставяне е стъпка четири; постави страната, най-вероятно да се движи (обикновено страната при по-малкия оператор с по-ниска ликвидност), а след това втората страна при по-големия оператор. Потвърждение, че и двата залога са приети при изчислените цени, е стъпка пет.

Уреждането е стъпка шест и първото място за намеса на клаузите за анулиране; операторът може да уреди едната страна, след което да преоцени другата страна по клаузата за „очевидна грешка" или „грешка с резултата", ако линията е отклонявала се от пазара. Тегленето е стъпка седем и второто место за анулиране; арб, идентифициран от екипа по управление на риска на оператора след уреждане, може да бъде анулиран след заявка за теглене, при което операторът връща първоначалния залог, но задържа всеки свързан бонус. Прекалансирането на свободните средства при операторите е стъпка осем — на седмична ротация, като се затваря цикълът, за да не чака следващият арб на депозит.

Изчислен пример едно: чист двупосочен арб при тенис

Тенис мач с висока публичност, фаворитът е с котировка десетична 1.55 при crypto-first оператор (азиатският оператор се приближава, но все още не е догонил). Аутсайдерът е с котировка десетична 2.85 при оператор от школата на Pinnacle. Имплицирани вероятности: 64.52 процента за фаворита, 35.09 процента за аутсайдера, общо 99.61 процента. Арб спредът е 0.39 процента, което е под прага, публикуван от повечето арб инструменти; тази сделка е гранична и би била маргинална при повечето оператори заради риска от анулиране и разходите за прекалансиране.

За изчислените числа приемаме съвкупен залог от 10 000 USD. Залог за фаворита при 1.55: (10 000 / 1.55) / (1/1.55 + 1/2.85) = 6 452 / 1.0009 = 6 446 USD; залогът връща 6 446 × 1.55 = 9 991 USD при победа. Залог за аутсайдера при 2.85: 10 000 − 6 446 = 3 554 USD; залогът връща 3 554 × 2.85 = 10 128 USD при победа. Заключена доходност: между 9 991 и 10 128 USD при 10 000 USD разход, или 0.91 до 1.28 процента доходност на арб. Заглавните 0.39 процента спред стават 0.91 процента доходност на по-ниската страна, защото неравното разпределение на залога надвишава котировката с по-висока стойност, за да балансира изплащанията.

Сега реалистичните корекции. Котировката на фаворита се движи от 1.55 до 1.53 по време на прозореца за поставяне, изяждайки 0.4 процента от спреда преди заключване на сделката. Операторът на аутсайдера прилага 1 процент такса за теглене при касата при цикличния превод на средства; това е още 0.4 процента от работния капитал на арб при целия размер на сделката. Нетно от двете корекции, заключената доходност пада до приблизително 0.1 до 0.5 процента от залога, а единично анулиране при проба от сто сделки заличава кумулативната доходност. Сделката е структурно маргинална; арбърът би я пропуснал и ще изчака спредове над 1.5 процента. Педагогическият урок е, че аритметичният спред не е ROI на сделката; реализираният ROI е нетен след движение на цената, такси, анулирания и загуба при прекалансиране — всичко от което компресира заглавното число.

Изчислен пример две: бонус арбитраж при бонус за съвпадащ депозит

Офшорна зала предлага 100 процента бонус за съвпадащ депозит до 1 000 USD, с изискване за 10-кратен оборот на депозит плюс бонус, ставки на принос 100 процента за страни и тотали при минимална котировка десетична 1.50 и максимална сума за теглене 5 пъти бонуса. Ефективният оборот е (1 000 + 1 000) × 10 = 20 000 USD квалифициращ оборот, преди бонусът и евентуалните печалби да могат да бъдат изтеглени. Бонус арбът е практиката да изчисти този оборот с минимална теоретична загуба, докато хеджира при втори оператор за намаляване на дисперсията.

Математика, при пазарна структура −110 (десетична 1.91). Очаквана загуба от оборот на всеки квалифициращ залог: 1 / 1.91 = 52.36 процента имплицирана вероятност спрямо честна 50 процента (приемайки, че линията е приблизително честна), така че очакваната загуба на залог е 100 залог × (50% × 1.91 + 50% × 0 − 100) = −4.5 USD на 100 залога. При 20 000 USD оборот очакваната загуба е 20 000 × 4.5% = 900 USD. Бонусът е 1 000 USD; очакваната стойност от изчистването на оборота е 1 000 − 900 = 100 USD, или 5 процента от вложения капитал (депозит) за цикъла на оборота. Това е подът, преди хеджиране.

Сега корекцията от хеджиране. При хеджиране на всеки залог при втори оператор на противоположната страна залагащият компресира дисперсията от бинарния изход на всеки залог до малкия спред между цените на двамата оператори. Ефективната цена на залог нараства леко, тъй като хеджираната двойка цени е под 100 процента само с арб спреда (обикновено 0.5 до 1.5 процента). Хеджирането преобразува очакваната загуба от 900 USD с висока дисперсия в очаквана загуба от 1 000 до 1 100 USD с почти нулева дисперсия, в зависимост от средния арб спред, уловен при хеджирането. Нетната реализирана стойност на бонуса пада от 100 USD преди хеджиране до приблизително минус 100 USD след хеджиране при точно честна хеджираща цена; бонус арбът е доходоносен само ако хеджираш при оператори, при които и двата крака носят малък арб спред.

Оперативното прилагане. Чистият бонус за съвпадащ депозит рядко си струва пълно хеджиране; по-добрият подход е частично хеджиране само на по-големите отделни залози, приемайки дисперсия при малките залози. Реализираната стойност на бонуса се движи към приблизително 200 до 400 USD в зависимост от дисциплината на оборота и при коя двойка оператори се хеджира. При портфолио от бонуси (велкъм бонус при пет оператора за тримесечие) общата реализирана стойност е в диапазона 1 000 до 2 000 USD при 5 000 USD депозити, или 20 до 40 процента брутна доходност на капитал преди анулирания и обратни тегления. Разделът за капани по-долу обхваща какво се случва при анулиране на бонус арб.

Покритие на инструментите и операторите, пропуснати от тях

Наборът от инструменти за арбиране, използвани от любители и полупрофесионалисти, е малък и добре познат. Водещите доставчици индексират хиляди пазари при стотици оператори в реално време, засичайки арбове в момента, в който имплицираните вероятности падат под сто процента. Доставчиците таксуват абонаменти от стотици USD на месец и публикуват уводно съдържание, маркетиращо работата като готово за употреба. Продуктът е реален; ограниченията на продукта са търговски.

Първото ограничение е покритието на операторите. Инструментите индексират най-големите семейства оператори, тъй като разходът за интеграция на оператор е висок, а пределното предлагане на арб при по-малки оператори е ниско. Азиатските оператори, работещи с хандикап-интензивни футболни пазари, crypto-first операторите с тънки линии при нишови спортове и регионалните оператори с местноезичен интерфейс — всички са недостатъчно индексирани. Резултатът е структурен: най-широките арб спредове се намират точно при операторите, пропуснати от инструментите, тъй като инструментно засечените арбове при главните оператори се конкурират до почти нула от масата абонати, поставящи едни и същи залози едновременно.

Второто ограничение е засичането. Операторите, покрити от инструментите, виждат модела на залозите от акаунти с инструментален отпечатък (клъстер акаунти, поставящи едни и същи арбове в рамките на минути един от друг, на един и същи нишов пазар) и прилагат клаузи за анулиране спрямо целия клъстер. Засичането не е магия; операторът просто сортира журнала на залозите по пазар и времево клеймо и клъстерът е видим при проверка. Абонати на инструменти, работещи без прикритие (поставяйки всеки засечен арб, оразмерявайки идентично при всички акаунти, уреждайки по идентични касови релси), стават идентифицируеми от оператора в рамките на седмици.

Сериозният арбър работи с инструментите като списък за наблюдение, а не като опашка за поставяне. Инструментът засича кандидат; арбърът верифицира цената ръчно при двамата оператори, оразмерява сделката въз основа на реалното поведение на касата, а не на стандартите по подразбиране на инструмента, и пропуска сделката, ако арбът е в клъстерната зона, вече наблюдавана от оператора. Оставащите сделки са по-малко на брой, но значително по-сигурни; оперативният ROI нетно от анулирания в крайна сметка е по-висок от онзи, наблюдаван от нефилтриран абонат на инструмент.

Рядката тактика: залози на „среда" при тотали като +EV/арб хибрид

По-голямата част от литературата за арбиране третира арбитража и +EV като отделни стратегии. Съществува хибридна сделка, намираща се между двете, рядко покривана коректно в SEO съдържание: залогът на „среда" (middle bet) при пазари на тотали, при която залагащият залага оувър при един оператор при дадено число, ъндър при втори оператор при по-висок брой и печели и двата залога, ако реалният тотал попадне в процепа. Сделката има структура на залог като при арб (двама оператори, противоположни страни), но структура на изплащане като при +EV сделка (процепът създава зона с двойно изплащане при отрицателна цена при всеки от отделните крака).

Изчислен пример. Баскетболен тотал при оператор А: оувър 215.5 с котировка десетична 1.95. Баскетболен тотал при оператор Б: ъндър 217.5 с котировка десетична 1.95. Залог по 1 000 USD на всяка страна, общ разход 2 000 USD. Изходи: тотал под 215.5 — губим при А, печелим при Б, доходност 1 950, нетно минус 50; тотал над 217.5 — печелим при А, губим при Б, доходност 1 950, нетно минус 50; тотал точно 216 или 217 — печелим при А, печелим при Б, доходност 3 900, нетно плюс 1 900. Сделката заключва загуба от 50 USD извън средата и печалба от 1 900 USD вътре в средата; тя е +EV, ако имплицираната вероятност тоталът да попадне в 216 или 217 надвишава 50 / 1 950 = 2.56 процента.

Релевантните вероятности при производствени NBA тотали обикновено са 4 до 8 процента за двоен целочислен middle в зависимост от линията и двойката отбори, поставяйки сделката солидно в +EV зоната. Залогът на „среда" оцелява при операторски проверки по-добре от чист арб, защото моделът на залозите при всеки оператор е еднопосочен и операторът не вижда сдвоената позиция; средата съществува само в съвкупната книга на залагащия, не в погледа на оператора. Сделката е по-трудна за намиране от чист арб, тъй като изисква реален процеп в линията (не ценови процеп) в едно и също мигновение между двамата оператори на един и същи пазар.

Хибридът работи чисто при основните северноамерикански вертикали и при топ европейски футболни тотали. Не работи при азиатски хандикап пазари, тъй като процепите в линиите са твърде малки. Най-продуктивен е в часа преди началото, когато меките зали са бавни в следването на общопазарните движения и процепът се разширява до две цели числа или повече. Дисциплинираното ловуване на middles при сто сделки на тримесечие дава профил на доходност от 4 до 8 процента от вложения капитал; това е структурно по-добро от чистия арб ROI нетно от анулирания, с значително по-нисък риск от засичане от оператора.

Капани: начините, по които печеливша арб книга се превръща в загуба

Клаузата „нередовна игра" или „залагане с нисък риск" в ОУ. Повечето офшорни зали съдържат клауза, позволяваща на оператора да анулира всеки залог, считан от него за нередовен, включително, но не само арбитраж, хеджиране, стратегии с нисък риск и злоупотреба с бонуси. Клаузата е умишлено широка; преценката на оператора е обвързващото ограничение. Прочети ОУ на всеки оператор за тази клауза преди депозиране; операторите, ограничаващи клаузата тясно (уточнявайки, че анулирането се прилага само при взаимодействие с бонус), са тези, при които арбърите могат да работят безопасно. Операторите, ограничаващи клаузата широко, са неприложими за арбиране независимо от заглавните цени.

Клаузата „очевидна грешка" или „грешка с резултата". Операторите си запазват правото да анулират залози при „очевидно неверни" цени, чието определение отново е по преценка на оператора. Клаузата лежи върху арб сделката, тъй като грешната страна на арб (операторът с по-добра цена за крака) е именно операторът, най-вероятен да се позове на грубата грешка. Дисциплинираните арбъри избягват сделки, при които единият крак е значително отдалечен от пазара спрямо затварящата линия; тази изключителна цена е точно тази, която операторът ще анулира, ако залагащият спечели.

Обратно изтегляне на бонус при анулиране. Ако бонус арб бъде анулиран, операторът връща депозита и изземва бонуса. Залагащият губи стойността на вече завършената работа по оборота и евентуалните свързани печалби. Рядкото, но реалното разрушително събитие е операторът да задържи депозита заедно с бонуса, позовавайки се на „измамна злоупотреба с бонус"; касата връща нетния депозит минус уредените загуби от бонус страната, оставяйки залагащия съществено в минус за цикъла. Оперативното смекчаване е да се отделят бонус акаунти от основния арб стек, така че обратното изтегляне да засегне малка предварително ангажирана част от банкрола, а не оперативния свободен ресурс.

Загуба при прекалансиране на касата. Арб капиталът трябва да бъде прекалансиран при операторите след всеки цикъл на сделки; разходът за прекалансиране е реален спад на ROI. Картовите и банковите релси превръщат прекалансирането в многодневен блокиращ фактор, замразяващ десетки хиляди USD; крипто релсите уреждат за часове, но носят верижни такси, натрупващи се при свободния ресурс. Дисциплинираната арб операция работи изцяло на релси за стейбълкойн (USDT или USDC на евтина верига като Tron или Polygon), за да компресира едновременно времето за прекалансиране и таксите; компромисът е, че пулът от оператори се ограничава до тези, приемащи избрания стейбълкойн, и отношението е разгледано на страницата за плащания.

Анулирането след теглене. Операторът урежда залога, освобождава заявката за теглене, обработва касата и след седмица анулира залога, когато екипът по управление на риска прегледа акаунта след уреждане. Средствата се прихванат от следващия депозит; ако залагащият никога повече не депозира, операторът маркира акаунта отрицателен и го препраща към споделената офшорна индустриална база данни за черен списък. Залагащият не банкрутира, но губи достъп до семейството на оператора трайно. Честната рамка: четвърт от офшорната арб книга живее под този риск, а честотата на анулиране е в ниска едноцифрена процентова стойност за годишния брой залози.

Данъчно облагане и деклариране. Дори в юрисдикции, където офшорното залагане е законно на ниво играч, арб операция с висок оборот генерира значителни числа за брутни приходи от залагане, които могат да подлежат на деклариране. В България КЗХ (Комисия за хазарт) регулира хазарта, а данъчното третиране на приходите от залагане е въпрос, по който следва да се консултираш с местен данъчен специалист преди мащабиране на операцията. Оперативното ключово е, че оборотът от арб е различен обект за деклариране от нетния доход от арб. Страницата за правната рамка обхваща въпросите за деклариране от страна на играча в юрисдикционно неутрални термини.

Концентрация на акаунти. Успешният арбър натрупва работещи баланси от 5 000 до 30 000 USD при оператор в ротация от шест до десет оператора. Концентрирането на повече от четвърт от свободния ресурс при единичен оператор е единична точка на провал по оста банкрол; затварянето на акаунт или многоседмична блокада на теглене замразява четвърт от банкрола наведнъж. Разпредели свободния ресурс и третирай всеки оператор като контрагент с ограничена надеждност, точно като препоръчва страницата за високи лимити за оператори, толерантни към шарп игра.

Често задавани въпроси

Каква доходност е реалистична за офшорен арбитраж през 2026?

Честният отговор за дисциплиниран арбър е едно до четири процента от оборота преди анулирания, такси и валутни загуби. Заглавните числа, публикувани от някои инструменти (шест, осем, дванадесет процента на единичен арб), са реални за момента, в който съществуват; моментът минава в рамките на секунди, а залозите обикновено са на нишови пазари, където операторът анулира по-агресивно. Нетно от анулирания и такси, устойчивият арб ROI при офшорни букмейкъри клони към два процента при оператор с умерена толерантност и към нула при оператори с агресивно анулиране. Планирай банкрола на два процента и третирай всичко по-высоко като допълнителен потенциал, не като базова линия.

Ще анулира ли офшорна зала залога ми заради арбитраж?

Едни ще анулират, други — не, и един и същи оператор може да смени позицията си в рамките на годината. Релевантните клаузи обикновено са озаглавени „нередовна игра", „залагане с нисък риск", „match betting" или „злоупотреба с промоции"; действителният им обхват е по преценка на оператора. Операторите, толерантни към арбитраж, публикуват имплицитно своята толерантност чрез начина, по който прилагат тези клаузи: позволяват уреждане на чисти арбове, но анулират всичко, което сдвоява арб с промоционален кредит, безплатна залог или бонус, чийто оборот не е изчистен. Операторите, нетолерантни към арб, анулират при първото съвпадение и изземат бонуса заедно с него. Разделът за капани по-долу изброява кои клаузи трябва да потърсиш преди депозит.

По-безопасно ли е +EV залагането от арбитражното при офшорни букмейкъри?

Оперативно — да, по оста оцеляване на лимита. +EV залагащият поставя еднопосочни залози на цена, по-добра от затварящата пазарна цена; моделът на залозите изглежда идентично с профил на остър любител и не задейства детектора за арбитраж на оператора. Компромисът е дисперсията: +EV може реално да губи пари в рамките на няколкостотин залога, докато арбитражът заключва доходността вътре в спреда. Операциите с висок залог обикновено работят с хибрид: +EV като основен двигател за устойчив ъгъл, арбитраж отгоре за явно широки спредове, при които рискът от анулиране си струва, и бонус арб на отделен акаунт, изолиран от +EV стека, така че анулирането на бонус да не се разпространи.

Покриват ли инструменти като RebelBetting и OddsJam офшорни букмейкъри?

Покритието е частично и се променя на тримесечие. Водещите инструменти покриват най-големите офшорни семейства оператори, които публикуват надеждно потоци от коефициенти; пропускат азиатски букмейкъри, повечето crypto-first зали и много от по-малките оператори, при които арб ъглите са най-големи. Резултатът е структурен: инструментно засечените арбове по дефиниция се намират при оператори, индексирани от доставчика на инструмента, което означава, че значима фракция от акаунти с арб поставят един и същи залог при един и същи оператор едновременно. Операторите разчитат модела като инструментален отпечатък и прилагат клаузи за анулиране или намаления на лимита съответно. Ръчното скрейпване на азиатски и crypto-first зали е там, където живеят наистина пресните арбове — с цената на оперативни разходи.

Как да управлявам банкрол за арбитраж в множество офшорни акаунти?

Оперативното правило е да поддържаш достатъчно свободни средства при всеки оператор в ротацията, за да можеш да вземеш и двете страни на типичен арб без прекалансиране по средата на събитието. Цифрата на свободните средства е приблизително два пъти типичния размер на залога при всеки оператор, с поне трима оператори в ротацията. Прекалансирането става чрез теглене на балансите от спечелената страна след уреждане и депозиране в губещите акаунти — на седмична ротация, а не по отделно събитие. Крипто касата от страницата за крипто офшорни залагания е предпочитаната релса за прекалансиране, защото затваря цикъла за часове, а не за дни; картови и банкови релси превръщат прекалансирането в многодневен блокиращ фактор, который замразява банкрола.

Какво е бонус арбитраж и как се различава от обикновения арб?

Бонус арбитражът е използването на промоционален кредит (велкъм бонус, ри-лоуд бонус, безплатен залог, залог без риск) за създаване на залог с положителна очаквана стойност, последвано от хеджиране на живата позиция при друг оператор с цел заключване на стойността на бонуса с намалена дисперсия. Механиките са разяснени на страницата за бонуси, но заглавното е, че безплатен залог струва приблизително седемдесет процента от номиналната си стойност при оптимално хеджиране на единичен пазар, а бонус за съвпадащ депозит струва между четиридесет и седемдесет процента в зависимост от условията за оборот. Рискът е, че операторите с най-агресивни бонуси са и тези с най-агресивните клаузи за злоупотреба с бонуси; положителен бонус арб, който бъде анулиран, е отрицателен резултат по всяка ос, включително евентуалното обратно изтегляне на депозита от страна на оператора.

Използваме необходими бисквитки, за да функционира сайтът. Бихме искали също да активираме незадължителни аналитични бисквитки, за да разберем как посетителите използват сайта. Можете да промените избора си по всяко време от долния колонтитул.