主要リーグオフショアベッティングが4つではなく1つの戦略である理由

オフショアブックの主要リーグベッターは種目ではなくカレンダーを読んでいる。プロアメフトは8月から1月まで(レギュラーシーズン+プレーオフ)走る。プロバスケットボールは10月から6月まで走る。プロ野球は4月から10月まで走る。プロホッケーは10月から6月まで走る。4つのカレンダーは毎年明確な3つの局面で重複する:バスケットボールとホッケーがアメフトプレーオフとスケジュールを共有する深い冬窓、バスケットボールとホッケーのプレーオフが野球の開幕と並走する春窓、そして野球が支配しアメフトのプレシーズンが補助的役割を果たす夏窓である。規律あるベッターはバンクロール、注意、オペレータースタック管理を、各種目を孤立した種目として扱うのではなくカレンダー全体を通じて配分する。

経済性がカレンダーを分析単位にする。レギュラーシーズンのプロバスケットボール試合は小さいベットあたりエッジ(サイドのラインショッピングで1〜3%、プロップ選択で2〜5%)を生むが、シーズンは約1,230レギュラーシーズン試合走る;累積エッジがボリュームを通じて複利化する。プロアメフトのレギュラーシーズン試合はより大きいベットあたりエッジ(サイドで3〜6%、トータルで5〜10%)を生むが、レギュラーシーズンは272試合走る;試合あたりエッジは小さいボリュームに対し倍率になる。プロ野球はトータルマーケットに集中した中程度のベットあたりエッジで2,430レギュラーシーズン試合走る。プロホッケーは最も一貫したベットあたりエッジだが試合あたり最小の絶対リターンで約1,300レギュラーシーズン試合走る。種目あたりエッジプロファイルに種目あたりボリュームを乗じて読むベッターは、絶対リターンが最大のところにシーズンバンクロールを配分する。

オフショアの優位性は4種目すべてにまたがる。ジュース削減ブックはあらゆる種目で構造的にタイトな価格を提供する(規制代替品の10〜20セントの代わりに通常サイドで5セント);プロップ深度のあるオペレーターは規制代替品の数倍幅広いプロップツリーを提供する;シャープ許容オペレーターはCLVがプラスになって数週間で規制ブックが引き下げるサイズでアクションを取る。これら種目を規制ブックで賭ける構造的不利はサイト全体で文書化されている;本ページが答える問いは、オペレータースタックが整った後にどうオフショアで賭けるかである。オフショアスポーツブックページの柱がオペレーター製品側を扱う;ライセンスとトレーディングデスク調査を含むオペレーター法人側はオフショアブックメーカー柱に位置する;本ページは種目別のプレーを扱う。

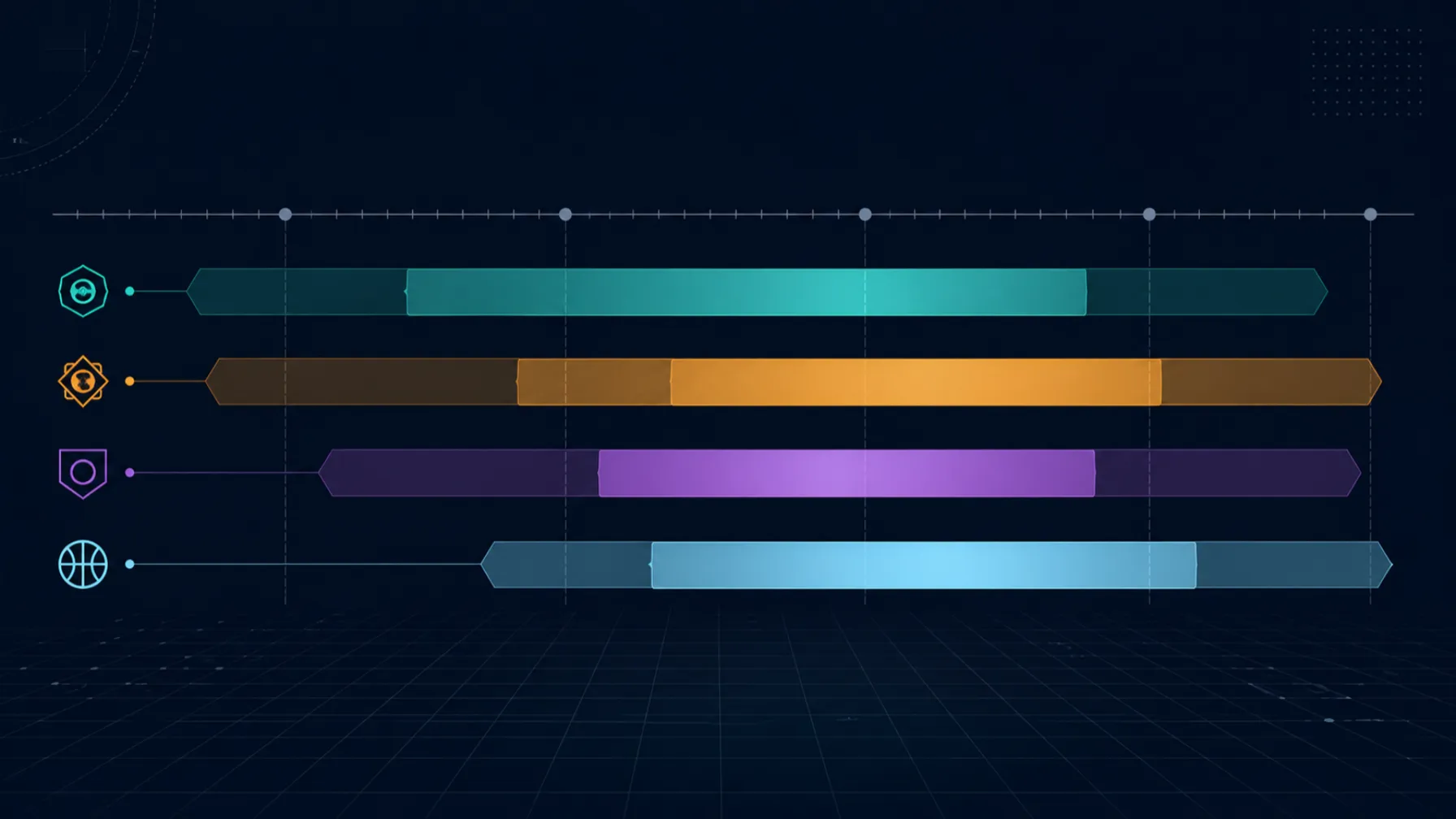

概念入門:種目別エッジカレンダー

下のチャートは、北米4大スポーツを年間カレンダー月にわたり、規律あるベッターの典型的エッジ窓に対しマッピングしたものである。軸は:稼働月、ラインショッピングで捕捉される平均ベットあたりエッジ、プロップ選択で捕捉される平均ベットあたりエッジ、レギュラーシーズン月あたりのおおよそ試合数である。パターンは複数シーズンを通じて一貫しているが、絶対エッジ値はオペレータープールの進化により年により変動する。

カレンダーを通じた種目別エッジプロファイル(参考、レギュラーシーズン)

| 項目 |

ラインショッピングからの平均ベットあたりエッジ(%) |

プロップ選択からの平均ベットあたりエッジ(%) |

レギュラーシーズン月あたりのおおよそ試合数 |

主要サイドの提示リミット(米ドル千) |

| プロアメフト |

4 |

6 |

60 |

50 |

| プロバスケットボール |

2 |

4 |

200 |

25 |

| プロ野球 |

3 |

4 |

400 |

15 |

| プロホッケー |

2 |

3 |

220 |

10 |

プロアメフトが最大のベットあたりエッジと最高の提示リミットを生む;プロ野球とプロバスケットボールがはるかに高いボリュームでより小さいベットあたりエッジを生む。

出典: Baseball Bookies

チャートからの3つの読み取り。第一に、ベットあたりエッジ順位はボリューム順位と逆である;アメフトがベットあたり最高で最低ボリューム、野球が(ホッケーの後で)ベットあたり最低で最高ボリュームである。第二に、プロップエッジバーがすべての種目でラインショッピングバーを超える;プロップツリーはオフショアオペレータープール全体でヘッドラインサイドマーケットより構造的に甘い。第三に、提示リミットバーがバンクロールがどこに合うかを示す;アメフトで本格的なサイズを持つベッターは、ホッケーや野球で同じベッターができない方法で資本を展開できる。戦略的含意は、種目別バンクロール配分はベットあたりエッジ×ボリュームで重み付けし、リミット上限を展開側の制約として扱うべきだということである。

季節配分。8月から1月まで、アメフトボリュームが支配する;ベッターは年間稼働バンクロールの約35〜45%をレギュラーシーズン中のアメフトサイドとトータルに集中させ、残りのバンクロールをバスケットボールとホッケーの開幕に分散させる。1月から4月まで、バスケットボールとホッケーのレギュラーシーズンがアメフトプレーオフと並走する;ベッターは小さいアメフトプレーオフ配分を伴うバスケットボール・ホッケー重視の混合に移行する。4月から8月まで、野球が主要垂直で、バスケットボールとホッケーのプレーオフが序盤月を埋める;ベッターは稼働バンクロールの約35〜45%を野球トータルに集中させる。アメフトとバスケットボールのカレッジ版がこのカレンダーに重なり独自のエッジ窓を走らせ、規律あるベッターはこれを配分に組み込む。

プロアメフト:最高リミット、最高注意のマーケット

プロアメフトは北米のメインベッティングマーケットである。レギュラーシーズン日曜は10〜14試合スレートを抱え、高ハンドル、高公衆注意、オフショアマーケットで最も取引されるサイドとトータルラインを伴う。日曜午後のサイドのオペレーターマージンは構造的にジュース削減ブックで4〜5セント、メインストリームオフショアオペレーターで6〜8セント;トータルマーケットはわずかに広く走るが、怪我ニュースが入るとシャープなライン移動を伴う。モデルを持つベッターは早期週オープニングライン(アルゴリズムオープンがシャープマネーに先行する時)と週後半クロージングライン(公衆側が叩かれ、価値が反対側に移った時)にエッジを見つける。

プロアメフトのプロップツリーは北米スポーツで最も深い。プレイヤーパス獲得ヤード、ラッシュ獲得ヤード、レシーブ獲得ヤード、タッチダウン、コンプリーション、サック、ディフェンスプロップ、スペシャルチームプロップ、エキゾチック組み合わせはすべて、不均一なトレーダー注意でオペレーターアルゴリズムを通じて走る。オペレーターアルゴリズムは滅多にゲームスクリプトシグナル(大きな下馬評劣勢側はより多く投げ、大きな本命はガベージタイムでより多く走る)に条件付けない;スクリプトベースのモデルを持つベッターはほとんどのスレートでプロップエッジを見つける。捕捉率はセカンダリ選手のプロップ(主力以下のレシーバー、複数登用のバックアップランニングバック、主要選手以外のディフェンス選手)で最も高い;トレーダー注意は主力名に集中し、アルゴリズムが残りを値付けする。

カレッジアメフトマーケットは1段落に値する。オペレーターはトレーダー注意をトップカンファレンス(いわゆるパワーカンファレンス)に割り当て、中堅カンファレンスを最小限のレビューでアルゴリズムに任せる。中堅マッチアップでの値付けはヘッドラインマッチアップでの3〜4%に対し5〜8%マージンを抱え、怪我ニュースが入ると週を通じてゆっくりラインが動く。中堅モデルを持つベッターはオフショアブックで北米スポーツベッティング最深の持続的エッジを見つける;ベットあたりエッジは平均6%を超え、土曜あたりのボリュームは高い(ほとんどの週末で40〜60の中堅試合)。トレードオフはリミット上限である;中堅サイドはほとんどのオペレーターで1,000〜5,000米ドルの提示リミットを抱え、ベッターはプロマーケットと同じ率で資本を展開できない。

ワークドエグザンプル1:レギュラーシーズンプロアメフト日曜のクロージングライン捕捉

ベッターは日曜スレートのあらゆる試合にフェアプライスを生むモデルを走らせる。ベッターは火曜午前に早期ラインが投稿された時にオペレータースタックを開く:ジュース削減マーケットメーカーは4セントジュース(典型的にサイド1.91/1.91、ベッターの好みのオッズフォーマットでの相当)、シャープ許容固定オッズブックは5セントジュース、メインストリームオフショアオペレーターは8セントジュースで価格を持つ。ベッターは各試合の提示ラインをモデルフェアラインと比較する。

スレート上の3試合が意味のある乖離を示す。試合1:ジュース削減ブックがチームAを-3 -110で持つ、モデルフェアラインは-2.5 -110。ベッターはチームBを+3 +105で取る(1.5ポイントのインフレーションプラスラインからの+5セントエッジでのB価値)。試合2:オペレータースタックコンセンサスはブックを通じて-7、モデルフェアラインは-8.5。ベッターはチームCを-7 -105で取り、コンセンサスに対し1.5ポイントエッジプラス5セントジュース差を取る。試合3:シャープ許容ブックがチームDを-10 +100で持つ、メインストリームオフショアオペレーターはチームDを-10 -110で持つ。ベッターはチームDを-10 +100で取り、10セントのラインショッピングエッジを取る。

各試合の日曜朝までのクロージングライン。試合1はA -2.5 -110でクローズする(ベッターのポジションはラインの正しい側でクローズ、ベッターは0.5ポイントと価格差を捕捉、決済時の総実現エッジは約4%)。試合2は-8.5 -110でクローズする(ベッターは1.5ポイントとジュース差を捕捉、総実現エッジ約7%)。試合3はD -10 -110でクローズする(ベッターは10セントの価格を捕捉、総実現エッジ約5%)。各500米ドルステークの3ベットを通じて、期待リターンは1500 * 5.3% = 80米ドル、ゼロエッジ基準を上回る。

シーズンを通じた数学。ベッターは17週を通じてレギュラーシーズン週あたり約30〜40のそうしたベットを置く。ベットあたり期待エッジは平均4%(あるベットはより大きく、あるベットはより小さい)。500米ドル平均ステークで、シーズン期待リターンは35ベット * 17週 * 500 * 0.04 = 11,900米ドル。分散は中程度である(サイドベットはフェア値付けで約50%ヒット率、実現リターンは規律あるオペレーターでシーズン終了までに期待値の30%帯域内で追従する)。オペレーター手数料摩擦(キャッシャーコスト、資金提供のレールスプレッド)後の実現リターンは250,000米ドルのシーズンを通じたハンドル上で約9,000〜11,000米ドルに着地する。ラインショッピング規律が戦略である;モデルが入力で、オペレータースタックが展開ビークルである。

ワークドエグザンプル2:夏のホットなスレートでのプロ野球トータルエッジ

スレートはプロ野球ボード上に12試合を抱える典型的な夏の夕方である。試合のうち5つは、彼らが対戦する打線に対し材料的に異なるシーズン全体パフォーマンスを持つ先発投手を抱える;オペレーターアルゴリズムはシーズン全体の投手対打線マッチアップでトータルを値付けするが、必ずしも最近の調子(直近4登板、最近の球速、打線アーキタイプに対する最近の本塁打率)に条件付けない。最近の調子モデルを持つベッターは、オペレーターの提示トータルがモデルフェアトータルから0.5ラン以上乖離する3試合を特定する。

試合1:提示トータル8.5、オーバー -110/アンダー -110。ベッターのモデルフェアトータルは9.0;-110のオーバーは5%のポジティブエッジベットである。試合2:提示トータル9.5、オーバー -110/アンダー -110。ベッターのモデルフェアトータルは9.0;-110のアンダーは5%のポジティブエッジベットである。試合3:提示トータル7.5、オーバー +100/アンダー -120。ベッターのモデルフェアトータルは8.0;+100のオーバーは7%のポジティブエッジベット(ライン上のラインビグに対する半ランプラス価格差)である。

ベッターは200米ドルステークで3ベットを置く。3ベットの期待リターン:600 * 5.7% = 34米ドル。日に3〜5のエッジベットを伴う典型的な7スレート日の週を通じて、ベッターは200米ドルステークで週25〜30ベットを置く。週あたり期待リターン:28 * 200 * 0.055 = 308米ドル。26週レギュラーシーズンを通じて、野球トータル単独の期待リターンは8,000米ドルで、ジュース削減ページですでに扱ったラインショッピングローテーションからのベットあたりエッジに重なる。トータルベットの分散は大きい(トータルは中程度のフェアライン確率を持つ単一試合結果で決済)が、実現リターンはシーズン終了までに期待値の35%帯域内で追従する。

規律。ベッターは毎日スレート全体をスキャンし、モデルエッジが4%を超える試合のみベットを置く。ベッターはモデルエッジのない試合にアクションを追わない;ほとんどの試合での規律ある「ノーベット」コールがラインショッピングベッターを毎日アクションベッターから分離する。後者は置かれたあらゆるベットに構造的マージンを払い、前者はエッジがコストを正当化するベットのみに払う。シーズンを通じて、規律あるベッターの毎日アクションベッターに対するベットあたりエッジプレミアムは同じバンクロール上で意味のある絶対リターンに複利化する。

プロバスケットボール:最深のインプレイマーケットと豊かなプロップツリー

プロバスケットボールはオフショアベッティングで最も取引可能なインプレイマーケットである。オペレーターはライブムニーライン、ライブトータル、ライブスプレッド、そして広いマイクロマーケットセット(次の得点、次の1分での得点、次のクォーターでのリーダー)上でサブ秒オッズ更新を伴う継続的インプレイを走らせる。事前のプロップツリーも同様に深い:プレイヤーポイント、プレイヤーアシスト、プレイヤーリバウンド、3ポイント成功数、ダブルダブル、トリプルダブル、そしてオペレーターアルゴリズムがほとんどのレギュラーシーズン試合でトレーダーレビューなしに値付けする長いテールの組み合わせプロップ。

規律あるベッターの構造的エッジは2つのゾーンに位置する。レギュラーシーズン試合の事前プロッププールは4〜7%マージンと、連戦疲労、ラインアップニュース(主力選手疑い、バックアップが先発に昇格)、ペースオブプレーマッチアップに調整されない古い数字を抱える。インプレイプロッププールは大差ゲームの後半でさらに甘く走る、オペレーターのアルゴリズムが元のゲームスクリプト前提でプロップを値付けし続ける一方で、実際の試合がガベージタイムパターンに移行している時である。ゲーム流れを読み第3クォーターで乖離に対し行動するベッターは、アルゴリズムのみのオペレーターが決して調整しないエッジをブックする。

ペースオブプレー要因は固有で持続的なエッジである。試合あたり高いポゼッション基準を持つ2チームはより多くの総得点でより速いゲームを走る;オペレーターアルゴリズムはマッチアップ固有のペースに条件付けずに両チームのシーズン平均基準でトータルを値付けする。ペースモデルを持つベッターは全試合の約3分の1でトータルに3〜5%のエッジを見つける;規律はあらゆる試合日にスレートをスキャンし、ペース乖離マッチアップを特定し、最も古いアルゴリズム価格を持つオペレーターでトータルベットを置くことである。日に3〜5ベットでの6か月レギュラーシーズン全体を通じたボリュームはモデル駆動ベッターに意味のある絶対リターンを生む。

プロホッケー:一貫したエッジを持つ追われていない種目

プロホッケーは4大スポーツで絶対リターン最小だが規律あるプレイヤーにとって最も一貫したベットあたりエッジである。オペレーターは4種目でホッケーに最少のトレーダー注意を割り当てる;アルゴリズム値付けが大半の作業を担い、アルゴリズムは滅多にゴーリーマッチアップ、ライン編成、スペシャルチームメトリクスに深く条件付けない。ホッケーモデルを持つベッターはほとんどのレギュラーシーズン試合でムニーラインに2〜4%のエッジ、パックラインとトータルマーケットに3〜5%のエッジを見つける。

ゴーリー固有のエッジはオフショアホッケーベッティングでの正の期待値の最大単一源である。レギュラースターターの代わりに先発するバックアップゴーリーは試合あたりチームの期待失点を0.3〜0.6点シフトさせる;オペレーターアルゴリズムは当日後半のスターター発表に必ずしも調整せず、チームの基準ゴーリーパフォーマンスでラインを値付けする。朝のスケートニュース(通常パック投下4〜6時間前に公表)を読み、ニュースが入って最初の1時間以内に行動するベッターは構造的誤値付けを捕捉する。捕捉率はニュースが公開されているため高い;オペレーターアルゴリズムが単にラインをリアルタイム更新しないだけである。

ホッケーのプロップツリーは他の3種目に比べて浅い;ベッターはプレイヤーシュートプロップとゴール得点プロップにエッジを見つけるが、試合あたりボリュームは小さくこれらマーケットでのオペレーターリミットは通常ベットあたり100〜500米ドルである。ホッケー戦略はリミットがより高く(ほとんどのオペレーターで1,000〜10,000米ドル)ベットあたりエッジが一貫したムニーラインとパックラインに集中する。冬を通じてバスケットボールと並走でホッケーを走らせるベッターは同じオペレーターペアが両種目を扱うためワークロードを倍にせずにオペレータースタック利用を倍にする。

レアタクティック:クロススポーツ相関と同時スレートベットポートフォリオ

標準的な主要リーグベッターは個別試合に1つずつベットを置き、各ベットを単体エッジでサイジングする。規律あるベッターは同時スレートをポートフォリオとして読み、シーズン累計ポジションの分散を平滑化するクロススポーツ相関を探す。レアタクティックの角度は、同時スレート上の異なる種目のベットを単一の夕方(冬の火曜にバスケットボール、ホッケー、カレッジアメフトすべてがスレート上)に多角化を通じて種目固有分散をヘッジするポートフォリオに組み合わせることである。

仕組み。ベッターは異なる種目の同時スレートを通じて3〜5の正エッジベットを特定する。ベットは統計的に無相関である(バスケットボールトータルベットはホッケームニーラインベットと連動せず、カレッジアメフトサイドベットとも連動しない);ポートフォリオの分散は分散の合計ではなく分散の二乗和の平方根である。ポートフォリオシャープレシオ(期待リターン÷標準偏差)は単一ベットのシャープレシオより材料的に高い。多角化がポートフォリオリスクを減らすため、ベッターはポートフォリオベットプールを単一種目のベットプールが正当化するよりも高いバンクロール比率でサイジングする。

シーズンを通じた捕捉。同時スレートポートフォリオは冬を通じて週約4夜走り(3種目重複)、春に週3夜(バスケットボール、ホッケー、野球)、夏に週2夜(野球プラス晩夏のカレッジアメフト)走る。多角化が分散ペナルティなしのより高い夜あたり展開を許すため、ポートフォリオアプローチは同じベッターが同じ個別ベットをポートフォリオフレーミングなしに置くのに対し、展開されたバンクロール1ドルあたりベッターの実現リターンを10〜20%引き上げる。主要リーグオフショアベッティングに関する競合ページのほとんどはこのセクションをスキップする、アフィリエイト経済性が「種目Xに最良のオペレーターを選ぶ」ではなく「同時スレートを通じて展開する」方向へ書き手を誘導するからである;ポートフォリオ読みはSERPが見落とす角度である。

スキップ条件。ポートフォリオアプローチはベッターが同じ夕方に少なくとも2種目を通じて正エッジベットを持つ時のみ機能する;同時エッジのないスレートでは、ベッターはモデルエッジが閾値を超える1種目への単一ベットサイジングに戻る。規律は1種目のみがベットを持つ時は単体エッジにサイジングし、複数種目がベットを持つ時はポートフォリオエッジまでサイジングを上げることである;差別化が薄い夜にオーバー展開せずアプローチを機能させる。

落とし穴:主要リーグ戦略を損失に変える失敗モード

単一種目への過剰集中。季節多角化なしに4大スポーツのうち1つだけに賭けるベッターはカレンダーを十分に活用せずバンクロールを種目固有分散窓にさらす。1種目での悪い時期(バスケットボールでの30試合冷却ストリーク、天候妨害された一連の野球試合、アメフトでの不利な怪我の連鎖)はシーズンリターンを同種目内で回復できない穴に着地させる。緩和策は上記のカレンダー配分規律と、二次種目で低ボリュームでも年間少なくとも4種目のうち3種目に賭ける意志である。

クロージングライン価値の誤読。クロージングライン価値ではなくベット結果に焦点を当てるベッターは戦略の健全性を誤読する。勝ちベットでCLV1.5ポイントに着地するベットは、戦略的に同じベットが負けでCLV1.5ポイントに着地するより価値があるわけではない;分散は100ベットサンプルを通じて洗い流され、CLVシグナルはそうではない。緩和策はベットあたり損益ではなくベットあたりCLVを追跡する規律と、結論を引き出す前に少なくとも200ベットを通じてCLVメトリックで戦略を評価する意志である。

プロッププールへの過剰展開。特定プロップタイプのモデルなしにあらゆるスレートのあらゆる試合でプロップベットを置くベッターは相殺エッジなしに構造的マージンを支払う。プレイヤーポイントプロップへの5セントビグはシステマティックな誤値付けを特定するモデルなしではベットあたり5セント税である;この種の分数エッジボリュームを支配するバンクロール数学はアービトラージと+EVページに位置する;モデルエッジなしに週50プロップベットを置くベッターは週2.5サイドベット相当をビグだけで失う。構造的落とし穴はボーナスページで扱うボーナスロールオーバートラップと同じである;エッジなしのボリュームは戦略ではなく税である。緩和策は、ベッターのモデルが文書化された歴史エッジを持つプロップタイプにのみプロップベットを置き、モデルカバレッジのないベットでプロップツリーをスキップすることである。

インプレイタイミング悪用。マーケット停止中またはオペレーターのフィードがライブイベントに追いつく直前の数秒にインプレイベットを置こうとするベッターは、ほとんどのオペレーターで無効化に進入する。メインストリームオフショアオペレーターは停止窓内で受付られたベットを積極的に無効化する;アジアンスタイルとジュース削減オペレーターはギャップが体系的に存在するには厳しすぎるフィードを走らせる。緩和策はラグアービトラージ角度をスキップしタイミング悪用ではなく価格読みでインプレイマーケットに賭けることである。ライブベッティングページがインプレイ手法を詳細に扱う。

シャープ側でのリミット引き下げ。4種目を通じて単一オペレーター上で持続的に正のCLVを走らせるベッターはオペレーターのシャープアカウントフラグを発動させ、ベッターが最大エッジを示したマーケット上でサイレントなリミット引き下げに直面する。緩和策はオペレーターペアローテーション(種目あたり最低2オペレーター、4種目を通じて3オペレーター)とハイリミットページのバンクロール規律である;ローテーションは提示リミットでベッターのアカウント寿命を延ばしシーズンを通じた展開計画を保護する。

先物マーケットへの過剰投資。シーズン開始時に先物マーケット上でバンクロールを縛るベッターは、シーズン中個別試合マーケットより低いマージナルエッジでシーズン全体を通じて資本を固定する。8%オペレーターマージンの先物ベットでの5%エッジは、4%オペレーターマージンの同週個別試合での4%エッジに、固定資本の時間価値を計算に入れた後不利に比較される。緩和策はシーズン開始バンクロールの10〜15%の先物上限と、残りをシーズン中試合ごと展開のために確保することである。

公衆側フェードの誤読。実際の試合へのモデル読みなしに自動的に公衆側をフェードするベッターはしばしば相殺エッジなしに構造的マージンを支払う。公衆側はフェア値付けで約半分のベットを勝つ;反対側プレーは公衆側へのオペレーターのライン陰影付けからの小さなエッジを持つが、エッジはライン上わずか1〜3セントでありほとんどのベットでビグに完全に消費される。緩和策は公衆側シグナルを単独ベット仮説ではなくモデルへのマージナル調整として使い、反対側ベットを置く前にモデルエッジが閾値を超えることを要求することである。

よくある質問

- 4大リーグのうちシーズンを通じて最大のオフショアエッジを生むのはどれか?

プロバスケットボールとプロ野球が、規律あるベッターにとって異なる理由で最大の絶対エッジを生む。プロバスケットボールはオペレーターがアルゴリズム的に値付けする発達したプロップツリーと高い試合数の長いレギュラーシーズンをもたらす;ラインショッピングとプロップエッジ捕捉が約1,200のレギュラーシーズン試合を通じて複利化する。プロ野球は天候、球場、先発投手の分散がオペレーターによって常にタイトに値付けされない構造的に非効率なトータルマーケットをもたらす;トータルモデルを持つベッターはほとんどの日に3〜5%のエッジを見つける。プロアメフトはより小さい試合数で1試合あたりのエッジは小さいが、リミットが最高のため単一ベットでの絶対リターンは最大である。ホッケーは絶対リターン最小だが規律あるプレイヤーにとって最も一貫したベットあたりエッジである。

- 規制された国内オペレーターはなぜこれら種目で競争に苦しむのか?

3つの構造的理由。これら種目での規制ブックのジュースは一貫して高い(オフショアジュース削減オペレーターでの4〜6セントに対し通常サイドで10セント);プロッププールは浅い(規制ブックはオフショアオペレーターが提供するプロップの一部のみを公開);規制ブックのシャープアカウントへのリミットはCLVがプラスになって数週間で積極的に引き下げられる。構造的不利はレギュラーシーズン全体で複利化する:同じモデルを持つ同じベッターが、ローテーションに2〜3オペレーターを抱えるオフショアスタックよりも規制ブックで劇的に少なくしか稼げない。ジュース削減とプロップ深度のギャップはラインショッピングページとスポーツブック柱で文書化されている。

- 年間で4種目カレンダー間のアクションをどう分割すべきか?

カレンダーアプローチが答えを駆動する。プロアメフトはレギュラーシーズン約17週とプレーオフを走る;ベッターはこれらの週にアメフトアクションの大半を集中させる。プロバスケットボールとホッケーは10月から4月まで重複して走る;ベッターは冬を通じて2つの同時進行レギュラーシーズンを管理する。プロ野球は4月から9月に走る;ベッターはバスケットボールとホッケーのプレーオフ後に野球へ焦点を移す。賢明な分割は均一配分ではなく個人モデル強度による種目重み付けである:強い野球トータルモデルを持つベッターは夏にシーズンバンクロールの40〜50%をそこに集中させ、バスケットボールプロップエッジを持つベッターは冬にかけて40%を集中させる、といった具合である。

- これら種目のカレッジ版はオフショアで賭ける価値があるか?

カレッジアメフトとカレッジバスケットボールは北米スポーツベッティングで最も深いソフトラインマーケットである。オペレーターはトレーダーの注意の大半をトップカンファレンスに割り当て、残りはアルゴリズムに任せる;中堅カンファレンスや下位カンファレンスをカバーするモデルを持つベッターは4〜10%のエッジを継続的に見つけ、同じ種目のプロ版でのベットあたりエッジを大きく上回る。トレードオフは試合あたりボリュームと試合あたりリミットである;カレッジ中堅サイドラインはほとんどのオペレーターで1,000〜5,000米ドルの提示リミットを抱え、プロヘッドラインマーケットでの50,000米ドルに対する。カレッジエッジは実在するがベットあたり絶対リターンは小さい;スケジュール全体をスキャンする時間を持つベッターはエッジを実現し、ヘッドライン試合のみに賭けるベッターはしない。あらゆる送金でレールスプレッドを払わずクロスオペレーター展開を支える資金ローテーションは支払いページで扱う。

- インプレイマーケットは4種目間でどう比較されるか?

プロバスケットボールとプロ野球が最も深いインプレイマーケットを走らせる;オペレーターはこれらをサブ秒オッズ更新、頻繁なマイクロマーケット(次の得点、次の投手交代、半イニングのランライン)、狭い停止窓で試合を通じて継続的に取引する。プロアメフトのインプレイはプレーバイプレー構造に制約される;マーケットは各プレー間で停止し、オペレーターは自然な休止中に更新する。ホッケーのインプレイは4種目で最も薄い;ゴールイベント停止窓は広く、プレー中のプロッププールは小さい。戦略的含意は、バスケットボールと野球はほとんどの主要オペレーターで取引可能、アメフトはワークフロー制約付きで取引可能、ホッケーは選択的インプレイ露出を伴う事前種目として扱うのが最良である。

- 先物と地区優勝者を規制オプションに対しオフショアで賭けるべきか?

ベッターが先物固有のエッジを持つならば、はい、そうでなければ、いいえ。オフショアブックの先物マーケットは、オペレーター資本が数か月固定されオペレーターが価格を広げてポジションをヘッジするため、シーズン中の個別試合マーケットより広く値付けされる;典型的なオペレーターマージンは地区優勝者先物で15〜25%、同じ週の試合で4〜6%に対する。先物モデルを持つベッターはロングテール結果(公衆が無視する中堅地区優勝者)にエッジを見つけ、先物モデルを持たないベッターは相殺エッジなしに構造的マージンを過剰に支払う。レクリエーションベッターのデフォルトルール:オペレーターマージンが構造的にタイトなシーズン中の試合マーケットに留まる。