Käivita arbitraaž ja +EV offshore bukmeekrite juures konto ära põletamata

Jätkusuutlik offshore arbitraaži ROI on üks kuni neli protsenti käibest enne tühistamisi ja tasusid, mitte kaheksa kuni kaksteist protsenti, mida ekraanilt kraapimise tööriistad mööduvate liinide kohta reklaamivad.

+EV kihlvedu on pikem mäng; see elab operaatori kontrolli paremini üle kui arbitraaž, kuna panusemuster sarnaneb terava rekreatiivse profiiliga, mitte paaritud maandusega.

Offshore raamatute tolerants arbi suhtes varieerub oluliselt; sama operaatoripere võib hooaja keskel oma seisukoha muuta, kuna kauplemisüksuse juhtkond vahetub.

Boonusarbitraaž annab tunni kohta kõrgeima ROI, kuid kannab kõrgeimat tühistamisriski; isoleeri boonusekonto +EV ja puhta arbi pakkimisest, et tühistamine ei kaskadeeriks.

Tööriistade katvus offshore raamatute osas on osaline; suurimad vahed asuvad Aasia stiili ja krüpto-esimestel raamatutel, mida enamik koefitsientide koondajaid indekseerib mittetäielikult.

Arbitraaž offshore raamatutes on kassi ja hiire mäng; +EV on pikem mäng; mõlemad elavad üle vaid distsipliiniga tühistamisklauslite suhtes.

Mis arbitraaž ja +EV tegelikult on, ühes jaotises

Arbitraaž spordiennustusplatvormidel on tava asetada kaks või enam panust operaatorite vahel sama sündmuse vastaskülgedele nii, et kaudsete tõenäosuste summa on alla saja protsendi; vahe kaudse kogusumma ja saja protsendi vahel on tehingu lukustatud tootlus, sõltumata tegelikust tulemusest. Mehaanika on aritmeetiline: kui operaator A hindab kodumeeskonna poolt kümnendkordajaga 2,10 ja operaator B hindab külalisvõistkonna poolt kümnendkordajaga 2,05, siis kaudsed tõenäosused on kokku 47,62 + 48,78 = 96,40 protsenti, jättes 3,60 protsendilise marginaali, mis on arbi tootlus panuselt jaotatud kahe külje vahel koefitsientidele vastuproporsionaalselt.

+EV kihlvedu on tava asetada ühepoolne panus hinnaga, mis ületab turu konsensuse sulgemist (hind, millele turg koondub mõni minut enne algust või viske, mis on kõige puhtam avaldatud hinnang tõelisele tõenäosusele). +EV kihlvedude tegija ei lukusta tootlust; tegija aktsepteerib tegeliku tulemuse dispersiooni ning tugineb suurte arvude seadusele, et muuta positiivne oodatav väärtus panuse kohta positiivseks realiseeritud tootluseks sadade panuste jooksul. Sulgemisliini väärtuse (CLV) signaal on puhvermuutuja: konto, millel on kahe sendi kaupa positiivne CLV kahe saja panuse valimis, töötab ligikaudu 3 protsendilise ROI-ga enne marju, enne tühistamisi ja enne operaatorite vastumeetmeid.

Kaks strateegiat on ärialased nõod. Arbitraaž nõuab rohkem operaatoreid, rohkem kapitali, rohkem tasakaalustamist ning elab ja sureb operaatori tolerantsil paaritud panuste suhtes. +EV nõuab vähem operaatoreid (terav-tolerantne raamat ja vähendatud marginaaliga raamat on piisavad, nagu on kaetud kõrge limiidi lehel ja liinide ostlemise lehel), rohkem mudelit panusest ülespool ning elab operaatori kontrolli paremini üle, kuna panusemuster on ühepoolne. Suuremas mahus tegutsevad kihlvedurid käitavad tavaliselt mõlemat, eraldatud kontodel, nii et arbi külje tühistamine ei saasta +EV külge.

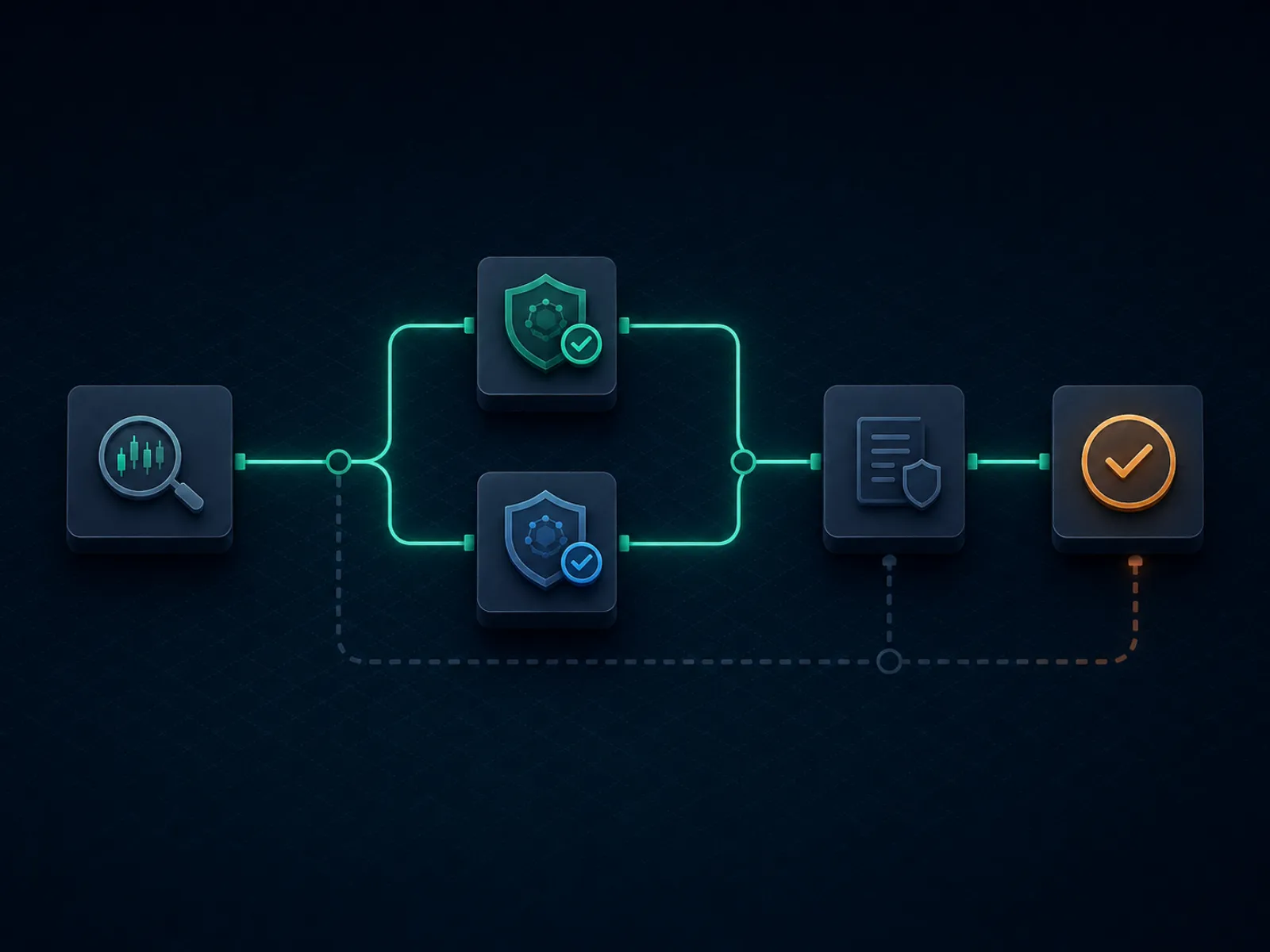

Kontseptsiooni sissejuhatus: kuidas arb on üles ehitatud algusest lõpuni

Allpool olev illustratsioon kaardistab ühe offshore arbi operatiivse voo tööriista tuvastamisest arveldamiseni. Iga samm on tegelik kitsaskoht, kus tehing võib ebaõnnestuda; distsipliin on teada, milline kitsaskoht ebaõnnestub kõige sagedamini kasutatava operaatoripaari puhul, ja skaleerida tehing nii, et ebaõnnestumine on üleelatav.

Puhas arb elab iga sammu üle; saastunud arb ebaõnnestub tühistamisklauslil, mitte matemaatikal.

Tootmisvoogul on kaheksa sammu. Tööriistaga kandidaat-arbi tuvastamine on esimene samm; tööriist avaldab vahe ja hinnad, mida see iga operaatori juures ootab. Käsitsi hinna kontrollimine mõlema operaatori juures on teine samm ja kõige sagedamini vahele jäetud; avaldatud hind on aegunud selleks ajaks, kui tööriist selle pinnale toob, ning tegelik hind kassas on sageli mõne sendi kõrgem tööriistahinnast. Panuse arvutamine on kolmas samm, tuletatud kinnitatud hindadest ja saadaolevast kapitalist iga operaatori juures. Järjestikune asetamine on neljas samm; aseta kõigepealt see pool, mis tõenäoliselt liigub esmalt (tavaliselt pool väiksema operaatori juures, kellel on õhem likviidsus), seejärel teine pool suurema operaatori juures. Mõlema panuse aktsepteerimise kinnitus arvutatud hindadel on viies samm.

Arveldamine on kuues samm ja esimene koht, kus tühistamisklauslid tulevad mängu; operaator võib ühe külje arveldada, seejärel ümber hinnata teise külje "ilmse vea" või "palpable error" klausli alusel, kui liin oli turust väljas. Väljavõtmine on seitsmes samm ja teine koht, kus tühistamised tulevad mängu; operaatori müügijärgse riskimeeskonna poolt tuvastatud arb võib tühistada pärast väljavõtmise taotlust, kusjuures operaator tagastab algse panuse, kuid konfiskeerib seotud boonuse. Reservide tasakaalustamine operaatorite vahel on kaheksas samm, nädalatsüklil, arveldades tsükli nii, et järgmine arb ei pea ootama sissemaksehüpet.

Töödeldud näide üks: puhas kahepoolne arb tennises

Märkimisväärne tennisemäng, lemmikmängija hindadega kümnendkordajaga 1,55 krüpto-esimese operaatori juures (Aasia stiili operaator on sellele lähimas, kuid pole päris seal). Mitteleemik hindadega kümnendkordajaga 2,85 Pinnacle'i kooli operaatori juures. Kaudsed tõenäosused: 64,52 protsenti lemmikmängijal, 35,09 protsenti mitteleemikul, kokku 99,61 protsenti. Arbi vahe on 0,39 protsenti, mis on allpool läve, mida enamik arbitööriistu avaldab; see tehing on piiripealsel kohal ja oleks enamiku operaatorite puhul marginaalne tühistamisriski ja tasakaalustamise kulu tõttu.

Töödeldud numbrite jaoks eeldame 10 000 USD suurust koondpanust. Panus lemmikmängijale 1,55 korral: (10 000 / 1,55) / (1/1,55 + 1/2,85) = 6 452 / 1,0009 = 6 446 USD; panus tagastab 6 446 × 1,55 = 9 991 USD, kui see võidab. Panus mitteleemikule 2,85 korral: 10 000 − 6 446 = 3 554 USD; panus tagastab 3 554 × 2,85 = 10 128 USD, kui see võidab. Lukustatud tootlus: 9 991 kuni 10 128 USD 10 000 USD väljamakselt, 0,91 kuni 1,28 protsendiline tootlus arbi kohta. Põhiline 0,39 protsendine vahe muutub madalamal poolel 0,91 protsendiliseks tootluseks, kuna ebavõrdne panuse jaotus kaalub pikemaid koefitsiente veidi liikma, et tasakaalustada väljamakseid.

Nüüd realistlikud kohandused. Lemmikmängija hind nihkub asetamise akna jooksul 1,55-lt 1,53-le, kulutades 0,4 protsenti vahest enne tehingu lukustamist. Koera operaator kohaldab kassas 1 protsendilise väljamaksetasu, kui kihlvedur tsüklitab vahendeid; see on veel 0,4 protsenti käibekapitalist arbi kohta kogu tehingu suuruse ulatuses. Kahe kohanduse järel jääb lukustatud tootlus ligikaudu 0,1 kuni 0,5 protsendini panusest, ja üks tühistatud panus saja tehingu valimis pühib ära kumulatiivse tootluse. Tehing on struktuuriliselt marginaalne; arbija jätaks selle vahele ja ootaks vahesid üle 1,5 protsendi. Pedagoogiline järeldus on, et aritmeetiline vahe ei ole tehingu ROI; realiseeritud ROI on neto peale hinna triivi, tasude, tühistamiste ja tasakaalustamise lohisemist, mis kõik kokkuvõttes vähendavad põhinumbrit.

Töödeldud näide kaks: boonusarbitraaž sissemaksepaarina

Offshore bukmeeker pakub 100 protsendilisi sissemakseid kuni 1 000 USD suuruse mängu, 10-kordse läbimängunõudega sissemaksel pluss boonus, panusemäärade osamaksetega 100 protsenti külgedel ja totaalidel miinimumkoefitsientidega kümnend 1,50, ning maksimaalse väljamaksega 5 korda boonuse summa. Tegelik läbimäng on (1 000 + 1 000) × 10 = 20 000 USD kvalifitseeruva käibe osas enne boonuse ja sellega seotud võitudega. Boonusarbitraaž on tava selle läbimängu puhastamine minimaalse teoreetilise kaotusega, maandades samal ajal teise operaatori juures dispersiooni vähendamiseks.

Matemaatika, eeldades −110 (kümnend 1,91) turustruktuuri. Oodatav käibest tulenev kaotus iga kvalifitseeruva panuse korral: 1 / 1,91 = 52,36 protsendi kaudne tõenäosus versus aus 50 protsenti (eeldades, et liin on ligikaudu aus), seega panuse kohta oodatav kaotus on 100 panust × (50% × 1,91 + 50% × 0 − 100) = −4,5 USD 100 panustatu kohta. 20 000 USD käibe korral on oodatav kaotus 20 000 × 4,5% = 900 USD. Boonus on 1 000 USD; läbimängu puhastamise oodatav väärtus on 1 000 − 900 = 100 USD ehk 5 protsenti sissepandud kapitalist (sissemaksest) üle läbimängutsükli. See on alampind enne maandamist.

Nüüd maandamise kohandus. Maandades iga panuse teise operaatori juures vastasküljel, surub kihlvedur dispersiooni kokku panuse binaarselt tulemuselt kahe operaatori hinnavaheni. Tegelik panuse hind tõuseb veidi, kuna maandatud hinnpaar on alla saja protsendi ainult arbi vahe võrra (tavaliselt 0,5 kuni 1,5 protsenti). Maandamine muudab 900 USD oodatava kaotuse kõrge dispersiooniga 1 000 kuni 1 100 USD oodatavaks kaotuseks peaaegu nulldispersiooniga, olenevalt keskmisest arbi vahest, mida maandamine saavutab. Boonuse neto realiseeritud väärtus langeb 100 USD eelmaandamiselt ligikaudu miinus 100 USD-le järelmaandamisel, kui maandad täpselt ausa väärtusega; boonusarb on kasumlik vaid siis, kui maandad operaatorite juures, kus kogud igast jalast ka väikese arbi vahe.

Operatiivne realiseerimine. Puhas sissemaksebonus on harva väärt täielikku maandamist; parem lähenemine on osaline maandamine ainult suurimatele üksikpanustele, aktsepteerides väikestel panustel dispersiooni. Boonuse realiseeritud väärtus liigub ligikaudu 200 kuni 400 USD peale, olenevalt läbimängu distsipliinist ja operaatoripaari valikust maandamispoolel. Boonuste portfellis (tervitusboonus viie operaatori juures kvartali jooksul) on kogurealiseeritud väärtus 1 000 kuni 2 000 USD vahemikus 5 000 USD sissemaksete eest, 20 kuni 40 protsenti bruto tootlust kapitali kohta enne tühistamisi ja tagasinõudeid. Allpool olev lõksude jaotis katab juhtumi, kui boonusarb tühistatakse.

Tööriistade katvus ja operaatorid, keda tööriistad vahele jätavad

Rekreatiivsete ja pool-professionaalsete arberute kasutatav arbitööriistad on väike ja tuntud komplekt. Juhtivad müüjad indekseerivad tuhandeid turge sadade operaatorite üle reaalajas, tuues arbid pinnale hetkel, kui kaudsed tõenäosused langevad alla saja protsendi. Müüjad küsivad tellimustasusid sadades USD kuus ja avaldavad õppetulist sisu, mis turustab tööd võtmevalmis lahendusena. Toode on reaalne; toote piirangud on ärilised.

Esimene piirang on operaatorite katvus. Tööriistad indekseerivad suurimaid operaatoriperesid, kuna integreerimistarind operaatori kohta on kõrge ja marginaalset arbi pakkumist väiksema operaatori kohta on vähe. Aasia stiili operaatorid, kes käitavad raskekaalu jalgpalliturge, krüpto-esimesed operaatorid, kes käitavad õhukesi liine niši spordialadel, piirkondlikud operaatorid, kes avaldavad koefitsiente kohalikus keeles liidestel, on kõik alaindekseeritud. Tulemus on struktuurne: suurimad arbivahed elavad täpselt seal, kus tööriistad puuduvad, kuna tööriistadega avastatud arbid suurte operaatorite juures on abonentide rahvastiku poolt konkureeritud peaaegu nullini, kes teevad sama panust samal ajal.

Teine piirang on tuvastamine. Operaatorid, keda tööriistad katavad, näevad tööriistajälgede kontode panusemustrit (klaster kontodest, mis teevad sama arbi minutite jooksul üksteisest samal niši turul) ja kohaldavad tühistamisklausleid kogu klastri ulatuses. Tuvastamine ei ole maagiline; operaator lihtsalt sorteerib panuste logi turu ja ajatempli järgi ning klaster on nähtav vaatlusel. Tööriistade abonendid, kes tegutsevad ilma varjamiseta (paigutades iga märgistatud arbi, skaleerides identselt kontodel, arveldades identseid kassaradasid), muutuvad operaatorile tuvastatavaks nädalate jooksul.

Tõsine arbija kasutab tööriistu vaatlusnimekirjana, mitte paigutamisjärjekorrana. Tööriist toob kandidaadi pinnale; arbija kontrollib hinda käsitsi mõlema operaatori juures, skaleerib tehingu tegeliku kassadealistumise põhjal mitte tööriistade vaikeväärtuste põhjal, ja jätab tehingu vahele, kui arb on klastriväljas, mida operaator juba monitoorib. Järelejäänud tehingud on arvuliselt vähem, kuid märkimisväärselt ohutumad; operatiivne ROI peale tühistamisi jõuab lõpuks kõrgemale kui filtreerimata tööriistade abonent näeb.

Enamik arbikirjandust käsitleb arbitraaži ja +EV-d eraldi strateegiatena. On hübriidtehing, mis asub nende vahel ning mida SEO-reitingusisu harva korralikult katab: totaalide turgudel keskmiste panuste tegemine, kus kihlvedur panustab ühel operaatoril üle teatud numbri ja teisel operaatoril alla kõrgema numbri ning võidab mõlemad panused, kui tegelik tulemus maandub vahemikus. Tehingul on arbi struktuur (kaks operaatorit, vastasküljed), kuid positiivse oodatava väärtuse tasuvusstruktuur (vahe loob topelttasuvuse regiooni negatiivse kuluga kumbagi üksikule jalale).

Töödeldud näide. Korvpallikoondis operaator A juures: üle 215,5 hinnaga kümnend 1,95. Korvpallikoondis operaator B juures: alla 217,5 hinnaga kümnend 1,95. Panus 1 000 USD kummalegi poolele, kogu kulutus 2 000 USD. Tulemused: kogusumma alla 215,5, kaotad A-l, võidad B-l, tootlus 1 950, neto miinus 50; kogusumma üle 217,5, võidad A-l, kaotad B-l, tootlus 1 950, neto miinus 50; kogusumma täpselt 216 või 217, võidad A-l, võidad B-l, tootlus 3 900, neto pluss 1 900. Tehing lukustab 50 USD kaotuse väljaspool keskmist ja 1 900 USD võidu keskel; see on +EV, kui kogusumma maandumise kaudne tõenäosus 216 või 217 vahemikus ületab 50 / 1 950 = 2,56 protsenti.

Asjakohased tõenäosused tootmise NBA koguarvudes on tavaliselt 4 kuni 8 protsenti kahe täisarvu keskmiseks, olenevalt liinist ja meeskonnapaarist, pannes tehingu kindlalt +EV territooriumile. Keskmised panused elavad operaatori kontrolli paremini üle kui puhas arb, kuna panusemuster iga operaatori juures on ühepoolne ning operaator ei näe paaritud positsiooni; keskel eksisteerib ainult kihlveduri kogumises, mitte operaatori vaates. Tehingut on raskem allikast leida kui puhast arbi, kuna see nõuab reaalset liinivahemikku (mitte hinnavahemikku) samal hetkel kahe operaatori vahel samal turul.

Hübriid töötab puhtalt põhja-ameerika suurtel vertikaalidel ja tipp-Euroopa jalgpalli totaalidel. See ei tööta Aasia handicapi turgudel, kuna liinivahed on liiga väikesed. See on kõige viljakam tund enne algust, kui pehmed raamatud on turulaiuste liikumiste järgimises aeglased ja vahe avaneb kahele täisarvule või rohkem. Distsiplineeritud keskmiste jahtimine üle saja tehingu kvartalis toodab tootlusprofiili 4 kuni 8 protsendi vahemikus kasutatud kapitali kohta; see on struktuuriliselt kõrgemal kui puhta arbi ROI peale tühistamisi, märkimisväärselt madalama operaatori tuvastamisriskiga.

Lõksud: tõrkerežiimid, mis muudavad kasumlikust arbiraamatust kahjumi

T&C klausel "ebakorrapärane mäng" või "madala riskiga kihlvedu". Enamik offshore raamatuid kannab klauslit, mis lubab operaatoril tühistada iga panuse, mida operaator peab ebakorrapäraseks, sealhulgas (kuid mitte ainult) arbitraaž, maandamine, madala riskiga strateegiad ja boonuste kuritarvitamine. Klausel on laiahaardeline kavandatult; operaatori äranägemine on siduv piirang. Loe iga operaatori T&C-d selle klausli jaoks enne sissemaksu; operaatorid, kes piiravad klausli kitsalt (täpsustades, et tühistamine kehtib ainult boonuste suhtlemisele), on operaatorid, keda arbereid saavad ohutult kasutada. Operaatorid, kes piiravad klauslit laialdaselt, on arbimiseks kasutud sõltumata põhihindadest.

Klausel "ilmne viga" või "palpable error". Operaatorid reserveerivad õiguse tühistada panuseid "ilmselt valesti" hindadel, mille definitsioon on taas operaatori äranägemise järgi. Klausel asub arbitehingu peale, kuna arbi vale pool (operaator parema hinnaga jalal) on operaator, kes tõenäoliselt kutsub esile ilmse vea. Distsiplineeritud arbereid väldivad tehinguid, kus üks jalg on sulgemisliinist märkimisväärselt väljas; turust väljas hind on täpselt see hind, mida operaator tühistab, kui kihlvedur võidab.

Boonuse tagasinõue tühistamisel. Kui boonusarb tühistatakse, tagastab operaator sissemakse ja konfiskeerib boonuse. Kihlvedur kaotab juba lõpetatud läbimängu töö väärtuse ja seotud võidud. Haruldane, kuid reaalne tõrkerežiim on operaatori poolt sissemakse koos boonusega tagasinõudmine, viidates "petturlikule boonuse kuritarvitamisele"; kassast tagastatakse neto sissemaks miinus boonuse küljel puhastatud kaotused, jättes kihlveduri materiaalse puudujäägiga. Operatiivne leevendus on boonuse kontode eraldamine peamisest arbistakist, nii et tagasinõue tabab väikest eelnevalt pühendatud kapitali viilu mitte operatiivset reservi.

Kassatasakaalustamise lohisemine. Arbikapitali tuleb pärast iga tehingutsüklit operaatorite vahel tasakaalustada; tasakaalustamise kulu on reaalne ROI lohisemine. Kaardi ja pangatransfeedi rajadd muudavad tasakaalustamise mitme päeva blokaadiks, mis jätab kümned tuhanded USD jõudeolekusse; krüptorajad arveldavad tundidega, kuid kannavad ahela tasusid, mis liituvad reservi ulatuses. Distsiplineeritud arbioperatsioon töötab täielikult stablecoin'i rajaadel (USDT või USDC madalate tasudega ahelas nagu Tron või Polygon) tasakaalustamisaja ja tasude kokkusuorumiseks; kompromiss on see, et operaatorite kogum väheneb operaatoritele, kes aktsepteerivad valitud stabiilmünti, ja seos on kaetud maksete lehel. Eestlastele on SEPA ülekanded samuti võimalus ELi piires registreeritud operaatorite puhul, kuid offshore-operaatorite puhul on krüptorajad selgelt kiiremad.

Järelväljamakse tühistamine. Operaator arveldab panuse, vabastab väljavõtmistaotluse, töötleb kassas ja tühistab seejärel panuse nädal hiljem, kui müügijärgne riskimeeskond konto üle vaatab. Vahendid nõutakse tagasi järgmiselt sissemakselt; kui kihlvedur ei tee enam kunagi sissemakset, märgib operaator konto negatiivseks ja edastab ühisele offshore-sektori musta nimekirja andmebaasile. Kihlvedur ei pankrotistu, kuid kaotab püsivalt juurdepääsu selle operaatoripere juures. Aus raam: veerand offshore arbiraamatutest elab selle riski all ja tühistamismäär on aasta panuste vältel madalal ühekohalise protsendi tasemel.

Maks ja aruandlus. Isegi jurisdiktsioonides, kus offshore kihlvedu on mängija tasemel seaduslik, tekitab suure käibega arbioperatsioon märkimisväärseid bruto kihlvedu tulude numbreid, mis võivad olla aruandluskohustuslikud. Eestis reguleerib hasartmänguvõidude maksustamist tulumaksuseaduse §23; kõrge käibega offshore operatsioon tekitab numbrid, mida MTA (Maksu- ja Tolliamet) võib küsida selgitust. Arbioperatsiooni käive on erinev aruandlusobjekt arbi netotulust; konsulteeri kohaliku maksueksperdiga enne operatsiooni skaleerimist. Seaduslikkuse raamistiku leht katab mängijapoolseid aruandlusküsimusi jurisdiktsiooni-neutraalsetes tingimustes.

Konto kontsentratsioon. Edukas arbija koguneb töötavaid jääke 5 000 kuni 30 000 USD operaatori kohta kuue kuni kümne operaatoriga rotatsioonis. Rohkem kui veerandi reservist koondamine ühte operaatorisse on kapitaliteljel ühtne tõrkepunkt; konto sulgemine või mitu nädalat kestev väljavõtmise ooteaeg jätab ühe hoobiga veerandi kapitali jõudeolekusse. Jaota reserv laiali ja käsitle iga operaatorit vastaspoolena lõpliku usaldusväärsusega, täpselt nii nagu kõrge limiidi leht soovitab terava-tolerantsete operaatorite puhul.

Korduma kippuvad küsimused

Milline ROI on realistlik offshore arbitraaži puhul 2026. aastal?

Aus vastus distsiplineeritud arberile on üks kuni neli protsenti käibest enne tühistamisi, tasusid ja valuutavahet. Mõned tööriistad postitavad silmatorkavaid numbreid (kuus, kaheksa, kaksteist protsenti ühelt arbilt) — need on reaalsed hetkel, mil need eksisteerivad; see hetk möödub sekunditega ja panused on tavaliselt niši turgudel, kus operaator tühistab agressiivsemalt. Tühistamiste ja tasude arvestuses tendeerib jätkusuutlik arb ROI offshore raamatutes keskmise tolerantsiga operaatori puhul kahe protsendi suunas ning agressiivselt tühistavate operaatorite puhul nulli suunas. Planeeri kapital kahe protsendi peale ja käsitle kõike kõrgemat lisatuluna, mitte baastasemena.

Kas offshore bukmeeker tühistab minu panuse arbitraaži tõttu?

Mõned tühistavad, mõned mitte, ja sama operaator võib hooaja jooksul oma seisukoha muuta. Asjakohased klauslid on tavaliselt pealkirjastatud kui "ebakorrapärane mäng", "madala riskiga kihlvedu", "match betting" või "boonuste kuritarvitamine"; nende tegelik ulatus on operaatori äranägemise järgi. Arbitraaži-tolerantsed operaatorid avaldavad oma tolerantsuse kaudselt viisi kaudu, kuidas nad neid klausleid kohaldavad — nad lasevad puhastel arbidel arveldada, kuid tühistavad kõik, mis ühendab arbi reklaamikrediiidiga, tasuta panusega või boonusega, mis pole läbimängunõuet täitnud. Arbitraaži-intolerantsed operaatorid tühistavad esimese vaste peale ja konfiskeerivad boonuse koos sellega. Allpool loetletud lõksude jaotis täpsustab, milliseid klausleid kontrollida enne sissemaksu tegemist.

Kas +EV kihlvedu on offshore raamatutes ohutum kui arbitraaž?

Operatiivselt jah, limiitide säilitamise teljel. +EV kihlveduteenuse kasutaja teeb ühepoolseid panuseid, mis ületavad sulgemisturu hinda; panusemuster näeb välja identne terava rekreatiivse mustriga ega lähe kokku operaatori arbitraaži detektoriga. Kompromiss on dispersioon: +EV-l on reaalne võimalus mõnesaja panuse jooksul raha kaotada, samas kui arbitraaž lukustab tulu vahe sisse. Kõrgete panuste operatsioon käitab tavaliselt hübriidi: +EV peamise mootorina pikaajalise eelise jaoks, arbitraaž peale selle selgelt suurte vahedega olukordades, kus tühistamise risk on võtmise väärt, ja boonusarb eraldi kontol, mis on isoleeritud +EV pakkimisest, nii et boonuse tühistamine ei kandu edasi.

Kas RebelBettingi ja OddsJami taolised tööriistad katavad offshore raamatuid?

Katvus on osaline ja muutub kvartaliti. Juhtivad tööriistad katavad suurimaid offshore operaatoriperesid, kes avaldavad koefitsientide voogusid usaldusväärselt; nad jätavad välja Aasia stiilis raamatud, enamiku krüpto-esimese raamatud ja paljud väiksemad operaatorid, kus arbivahede marginaalid on suurimad. Tulemus on struktuurne: tööriistade avastatud arbid on definitsiooniliselt operaatorite juures, kelle tööriistamüüja on indekseerinud — see tähendab, et märkimisväärne osa arbikontodest teeb sama panust sama operaatori juures samaaegselt. Operaatorid loevad mustrit tööriistade jalajäljeks ja kohaldavad tühistamisklausleid või limiidi vähendamisi vastavalt. Käsitsi kraapimist Aasia stiili ja krüptoraamatutest leiab genuiinselt värsked arbid, operatiivse üldkulu hinnaga.

Kuidas hallata arbitraaži kapitali mitme offshore konto vahel?

Operatiivne reegel on hoida igas rotatsiooni operaatoris piisavalt reservi, et võtta mõlemad arbide pooled ilma sündmuse keskel tasakaalustamata. Reservi summa on ligikaudu kaks korda tüüpilise panuse suurus iga operaatori juures, vähemalt kolme operaatoriga rotatsioonis. Tasakaalustamine toimub võitvate poolte jääkide väljavõtmisega pärast arveldamist ja sissemaksega kaotavate poolte kontodele, nädalatsüklil mitte sündmuse kaupa. Krüptokassast krüpto offshore kihlvedude lehel kirjeldatu on tasakaalustamise eelistatav vahend, kuna see arveldab tsükli tundidega mitte päevadega; kaardi ja pangatransfeeri lahendused muudavad tasakaalustamise mitme päeva blokaadiks, mis jätab kapitali jõudeolekusse. USDT või USDC Troniga sobivad hästi ka eestlastele, kes plaanivad offshore operatsioone.

Mis on boonusarbitraaž ja kuidas see erineb tavalisest arbist?

Boonusarbitraaž on reklaamikrediidi (tervitusbonus, reloadbonus, tasuta panus, riskivaba panus) kasutamine positiivse oodatava väärtusega panuse loomiseks ning seejärel reaalajas positsiooni maandamine teise operaatori juures boonuse väärtuse lukustamiseks vähendatud dispersiooniga. Mehaanika on selgitatud boonuste lehel, kuid peamine on see, et tasuta panus on väärt ligikaudu seitsekümmend protsenti nimiväärtusest, kui see on optimaalselt maandatud ühel turul, ning sissemakseboonuse vaste on väärt nelikümmend kuni seitsekümmend protsenti olenevalt läbimängu tingimustest. Risk on see, et samad operaatorid, kes avaldavad kõige agressiivsemaid boonuseid, on kõige agressiivsema boonuse kuritarvitamise klauslitega; positiivne boonusarb, mis tühistatakse, on negatiivne tulemus igas mõttes, sh operaatori poolt järgitava sissemakse tagasinõude osas.

Kasutame vajalikke küpsiseid selle saidi toimimiseks. Soovime aktiveerida ka valikulised analüütilised küpsised, et mõista, kuidas saiti kasutatakse. Saad oma valikut igal ajal jaluses muuta.