Parier en direct chez les books offshore en connaissant le décalage du flux de données

Les cotes en direct chez les books offshore sont produites par une pile flux + modèle + trader ; comprendre cette pile indique où l'opérateur est rapide et où il est lent.

Le décalage de flux était l'edge original ; les marchés phares ont comblé l'écart, mais les micro-marchés et les sports de second rang restent exploitables pour les parieurs disciplinés.

Le cash-out est structurellement négatif en espérance car le parieur paie une seconde marge sur l'issue restante ; des exceptions tactiques existent sur les parlays corrélés.

Les parlays en direct sur le même match multiplient géométriquement la marge ; les rares exceptions sont des bugs de tarification d'opérateur sur des jambes corrélées qui sont corrigés en quelques semaines.

L'UX en direct varie fortement selon les familles d'opérateurs ; la rotation de choix pour les paris en direct inclut un book de l'école Pinnacle, un book de style asiatique et un book grand public pour la largeur du produit.

Les paris en direct sont là où le produit offshore dépasse visiblement les applications réglementées ; la cote provient d'un flux, d'un modèle et d'un trader, et chaque maillon de cette chaîne a un profil de latence.

Pourquoi les paris en direct offshore sont la partie la plus différenciée du produit

Les paris en direct sont la seule catégorie de marché où le produit sportsbook offshore dépasse visiblement les applications domestiques réglementées. Chaque drive, chaque set, chaque over, chaque changement de possession devient un pari. La profondeur de marché est extrême : un grand book offshore majeur gère quarante à quatre-vingt-dix marchés en direct sur un événement de premier plan dans les dernières minutes, là où une application réglementée en propose peut-être dix ou quinze. La largeur du produit est la surface marketing ; la réalité opérationnelle de parier cette largeur est là où l'edge et le piège divergent.

Le parieur a besoin de trois choses pour opérer sérieusement en direct : un modèle mental fonctionnel de la façon dont l'opérateur a tarifé le marché, un flux à faible latence de l'événement réel, et un flux de travail de placement suffisamment rapide pour agir dans la fenêtre d'acceptation de l'opérateur. Le premier est le travail analytique ; le second est une décision d'infrastructure ; le troisième est une discipline opérationnelle. Le parieur qui possède les trois opère à une espérance de valeur par pari matériellement meilleure que celui qui n'a que le menu de paris devant lui et une diffusion différée en arrière-plan. Le volume en direct est aussi là où la discipline de limites de la page des limites élevées rapporte ; le dimensionnement des paris en direct chez un opérateur tolérant les joueurs aiguisés surpasse le même dimensionnement chez un book grand public au cours d'une seule session.

Le côté produit de la pile sportsbook offshore est traité en détail sur la page pilier des sportsbooks offshore. Cette page couvre la couche spécifique au live au-dessus : comment les cotes en direct sont produites, où l'arbitrage de décalage paie vraiment, quels micro-marchés valent la peine d'être joués, le piège du cash-out et comment les grands types d'opérateurs se comparent sur le comportement live. L'objectif est opérationnel : en fin de page, le parieur sait chez lequel des opérateurs de sa rotation parier quels marchés en direct, et quels marchés éviter entièrement.

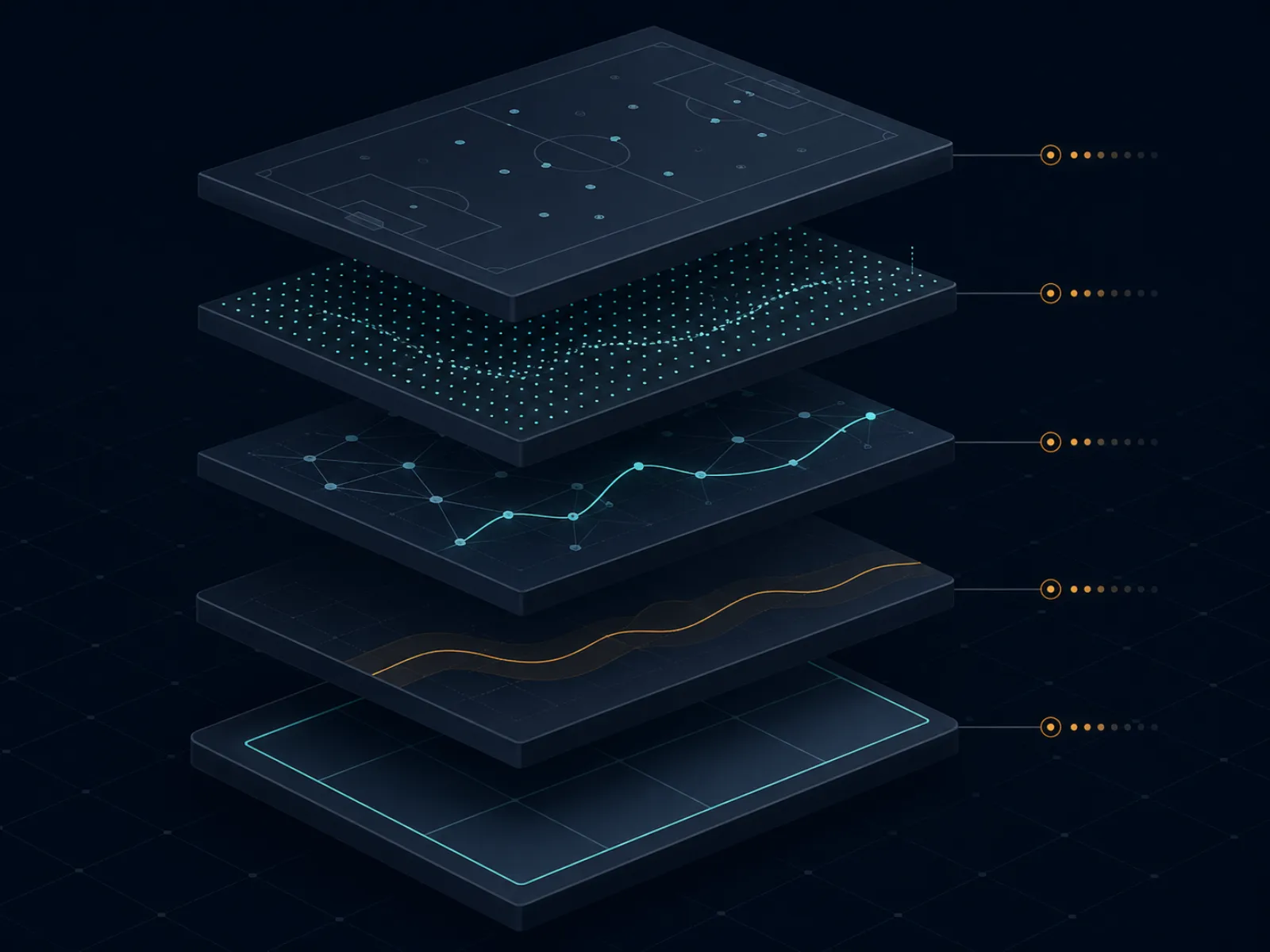

Concept de base : comment une cote en direct est produite

L'illustration ci-dessous montre la pile de production de cotes en direct d'un grand book offshore. Cinq couches s'exécutent séquentiellement de l'événement sur le terrain à l'écran du parieur, et chaque couche a un profil de latence qui façonne la cote de l'opérateur par rapport à la probabilité réelle de la prochaine issue.

La pile de cotes en direct : événement sur le terrain, flux de données, modèle en jeu, majoration du trader, écran du parieur. Chaque couche ajoute sa propre latence et sa propre marge.

La couche un est le flux de données. Un fournisseur de données (Sportradar, Genius Sports, Stats Perform sont les noms dominants) collecte les données d'événements sur le terrain via une combinaison de scouts en stade, de scrapers de flux de diffusion et de partenariats officiels de données de ligue. Le flux produit des objets d'événements structurés (un but, un carton jaune, une faute, un guichet tombé, un changement de possession) dans une fenêtre d'une demi-seconde à plusieurs secondes selon le sport et le partenariat de données. Le décalage du terrain au flux est la première couche de latence.

La couche deux est le modèle de tarification en jeu. Le desk de trading de l'opérateur fait tourner un modèle (propriétaire ou sous licence d'un fournisseur de trading live B2B) qui convertit le flux d'événements structurés en probabilités mises à jour pour chaque marché au book. La latence du modèle depuis l'événement de flux jusqu'à la probabilité mise à jour est inférieure à une seconde pour les marchés phares et de quelques secondes pour les marchés de niche. La sortie du modèle est la croyance de l'opérateur sur le prix ; ce n'est pas le prix que le parieur voit.

La couche trois est la majoration du trader. La sortie du modèle est une probabilité équitable ; le desk de trading applique une marge (typiquement 4 à 8 pourcent sur l'ensemble du livre live, variant selon le sport et la famille d'opérateurs) et décide d'accepter la sortie du modèle, de la remplacer sur des marchés spécifiques, ou de suspendre entièrement les marchés si la sortie du modèle n'est pas dans l'intervalle de confiance du modèle. Le comportement du trader est le contrôle éditorial de l'opérateur sur le modèle ; chez les opérateurs de l'école Pinnacle, le rôle du trader est léger et le modèle domine, tandis que chez les opérateurs grand public, le rôle du trader est plus lourd et les cotes plus gérées.

La couche quatre est la publication des cotes et la fenêtre d'acceptation. La nouvelle cote est publiée sur l'écran du parieur, l'opérateur ouvre une fenêtre d'acceptation pour les paris à cette cote, et les paris placés dans la fenêtre sont acceptés si le modèle de risque de l'opérateur approuve le pari spécifique. La fenêtre d'acceptation peut être de l'ordre de la milliseconde (pendant les moments à forte évolution) ou de quelques secondes (en état stable). La couche cinq est l'écran du parieur et le décalage de diffusion, qui comprend tout depuis le fournisseur d'accès internet du parieur jusqu'au délai du diffuseur ; cela échappe au contrôle de l'opérateur mais s'inscrit dans la boucle de décision du parieur.

Exemple chiffré 1 : l'écart d'arbitrage de décalage sur un jeu de service au tennis

Match de tennis en cours, événement de premier plan. Le serveur sauve trois balles de break sur le jeu en cours. Le modèle en jeu de l'opérateur convertit une balle de break sauvée en une petite réévaluation immédiate vers le serveur. La chaîne de décalages : le flux de données publie la balle de break sauvée à T+1 seconde, le modèle met à jour la cote de vainqueur du jeu à T+1,4 seconde, la majoration du trader s'applique et la cote est publiée sur l'écran du parieur à T+2 secondes. Le parieur sur un flux live avec une seconde de latence voit la balle de break sauvée à T+1 seconde ; le parieur regardant une diffusion avec vingt secondes de décalage voit le moment à T+20 secondes.

La fenêtre pendant laquelle l'opérateur est ouvert à l'arbitrage de décalage est la seconde entre T+1 et T+2 secondes, pendant laquelle le parieur à faible latence sait que la cote va bouger mais l'opérateur ne l'a pas encore bougée. Un pari placé à T+1,5 seconde par un parieur à faible latence à la cote d'avant mouvement est l'arb de décalage. La taille de pari qui passe sans rejet est la contrainte contraignante ; les grands opérateurs font tourner une détection automatique de décalage qui suspend le marché dès que le modèle et la cote publiée divergent au-delà d'un petit seuil, donc la fenêtre d'arb de décalage en pratique se ferme en moins d'une demi-seconde sur les marchés phares.

Les chiffres, en supposant un marché de tennis représentatif chez un opérateur de premier rang. Cote de vainqueur du jeu avant la balle de break sauvée : serveur à 1,95 en décimal, relanceur à 1,85 en décimal. Cote d'après-mouvement (après modèle et trader) : serveur à 1,55 en décimal, relanceur à 2,45 en décimal. La cote d'avant mouvement implique une probabilité de 51,3 pourcent pour le serveur ; la cote d'après-mouvement implique 64,5 pourcent. Un pari de 1 000 USD sur le serveur placé à la cote d'avant mouvement retourne 1 950 si le serveur tient. La valeur équitable de la position à la probabilité d'après-mouvement est 1 000 × 1,95 / 1,55 = 1 258 USD. L'arb de décalage a capturé 258 USD de valeur structurelle sur un pari de 1 000 USD, soit 25,8 pourcent d'edge par opération.

La réalité opérationnelle. Les opérateurs contre lesquels l'arb de décalage fonctionne encore sont les books offshore plus petits avec un comportement de suspension plus lâche et des mises à jour de modèle plus lentes. Les opérateurs de l'école Pinnacle ont fermé l'écart sur les marchés de jeu de service au tennis via une suspension agressive et des marges plus faibles ; l'arb de décalage est détecté et le pari est annulé sous une clause d'« erreur manifeste » ou le marché est suspendu avant que le pari ne se place. Le parieur qui veut pratiquer l'arb de décalage sur les jeux de service au tennis opère chez des opérateurs offshore de second rang où l'opération fonctionne encore, en acceptant un risque de voidement plus élevé en cas de détection en échange d'une fenêtre qui ne s'est pas encore fermée.

Exemple chiffré 2 : calcul du cash-out sur un parlay partiellement gagné

Parlay pré-match à trois jambes placé chez le book offshore A. Jambe un : côté domicile à 1,91 en décimal (47,6 pourcent implicite). Jambe deux : total over à 1,95 en décimal (51,3 pourcent). Jambe trois : spread alternatif à 2,10 en décimal (47,6 pourcent). Parlay décimal combiné : 1,91 × 1,95 × 2,10 = 7,82, avec une probabilité implicite de 12,79 pourcent et une mise de 100 USD qui retourne 782 USD si les trois jambes touchent.

En cours de match, la jambe un et la jambe deux se sont réglées positivement ; le côté domicile a gagné et le total est passé au-dessus au troisième quart. La jambe trois est encore ouverte : spread alternatif sur un match de basket où le favori mène de 9 points à l'entrée de la dernière période et le spread alternatif est favori −8,5. L'opérateur propose un prix de cash-out de 360 USD sur la position ouverte. Le parieur doit décider : prendre les 360 USD verrouillés, ou maintenir le pari pour le gain de 782 USD si la jambe trois touche.

Le calcul de valeur équitable. Le pari restant est maintenant une jambe unique à 2,10 en décimal, payant 782 USD sur une mise de 100 USD (la mise équivalente parlay de la jambe ouverte). La valeur équitable est la probabilité implicite que le favori couvre −8,5 avec une avance de 9 points et un quart restant. Un modèle en jeu simple sur les spreads de basket dans cette configuration produit une probabilité de couverture d'environ 55 pourcent (l'avance est suffisante pour que la couverture soit un jeu à peu près équitable avec un léger avantage pour le favori). La valeur équitable de la position ouverte est 0,55 × 782 = 430 USD. L'offre de cash-out de 360 USD de l'opérateur est 16 pourcent sous la valeur équitable ; le cash-out est −EV de 70 USD sur cette seule décision.

L'exception tactique. Si le parieur dispose d'une information nouvelle que la tarification de l'opérateur n'a pas encore absorbée (l'équipe qui mène vient de perdre une star sur fautes, l'équipe qui suit tire bien de derrière l'arc, la ligne officielle a resserré le match d'une façon que le prix de cash-out ne reflète pas encore), le cash-out peut devenir +EV. La discipline consiste à traiter le cash-out comme une décision d'opération avec sa propre analyse, non comme une sortie par défaut. Le comportement par défaut pour un parieur discipliné est de refuser le cash-out et de laisser courir la variance ; l'EV cumulatif du refus de cash-out sur des centaines de parlays partiellement réglés est un retour positif mesurable qui reste largement caché car la variance est élevée sur toute décision individuelle.

Les micro-marchés qui paient et ceux qui semblent payer

Les micro-marchés sont les marchés en cours de match qui se résolvent en quelques minutes plutôt que sur l'ensemble de l'événement. Vainqueurs de jeu de service au tennis, vainqueurs de quart au basket, prochain but au football, prochains runs de l'over au cricket, issue du prochain drive au football américain. La catégorie de marché est dense chez les books offshore et crée l'impression que chaque micro-marché possède un edge ; en pratique, seul un petit sous-ensemble vaut la peine d'être joué pour un parieur non spécialiste.

Les micro-marchés qui paient partagent une propriété structurelle : le modèle de tarification de l'opérateur est lent sur le signal pertinent par rapport à la connaissance d'un parieur concentré. Les vainqueurs de jeu de service au tennis sont lents car le modèle sous-pondère les signaux de dynamique (le parieur qui regarde le match sait que le serveur tient confortablement et le modèle de l'opérateur tarife encore sur la base de référence du circuit). Les totaux de session au cricket sont lents car le modèle de l'opérateur sous-pondère la détérioration du terrain et les ajustements tactiques sur le terrain. Les totaux de quart au basket sont lents car le pool de parieurs récréatifs sur les totaux de quart est petit et la marge de l'opérateur est compétitive mais le modèle a moins de données pour affiner le prix.

Les micro-marchés qui semblent payer mais ne paient pas incluent les parlays en direct sur le même match avec des jambes indépendantes (l'opérateur tarife la corrélation correctement plus souvent qu'autrement), le prochain but au football sans rafraîchissement des données du modèle depuis le flux en jeu (le prix est juste la ligne à la mi-temps implicite décalée par le temps écoulé), et les marchés du prochain panier au basket (l'opérateur a des marges serrées qui compriment l'edge du parieur à quasi zéro). Ces marchés peuvent être des indicateurs marketing qui attirent le parieur récréatif, avec des marges implicites plus élevées que le marché phare du même événement.

Opérationnellement, le flux de travail de micro-marché discipliné ne couvre que deux ou trois catégories de sports à la fois, associées à la profondeur réelle de connaissance sportive du parieur. Les paris en direct sur les sports de combat entre rounds est l'un des edges spécifiques au sport les plus propres sur les menus live offshore et est traité séparément sur la page des sports de combat ; le calendrier principal des fenêtres d'edge des sports nord-américains est sur la page des grandes ligues. Le parieur qui connaît le tennis joue les micro-marchés de jeu de service et de vainqueur de set au tennis ; celui qui connaît le cricket joue les totaux de session et les marchés over par over ; celui qui connaît le basket joue les totaux de quart et les marchés basés sur le rythme. Le parieur qui joue chaque sport en surface paie la marge sans la profondeur analytique pour la convertir.

La tactique rare : les paris flash pré-suspension sur les événements déclencheurs de diffusion

La plupart de la littérature sur les paris en direct traite la suspension de marché comme un mur que le parieur ne peut pas franchir. Il existe une fenêtre avant suspension où le parieur avec le bon dispositif peut placer des paris aux cotes d'avant mouvement sur des événements flash que le modèle de l'opérateur n'a pas encore absorbés. La fenêtre est petite (typiquement moins de deux secondes) et ne s'ouvre que sur des catégories d'événements spécifiques, mais l'edge cumulatif sur une saison est structurel pour un parieur qui applique le flux de travail.

Les catégories d'événements pertinentes. Au tennis : le moment où un joueur appelle le soigneur, le moment où une violation de l'horloge de service est annoncée, le moment où un challenge réussit. Au football : le moment où l'arbitre sort le carton jaune mais avant que l'avertissement soit traité par le flux de données, le moment où une substitution est signalée au panneau du quatrième arbitre. Au football américain : le moment où une révision vidéo est initiée, le moment où un joueur clé sort en boitant après un jeu. Dans chaque cas, la diffusion annonce ou montre visuellement l'événement plusieurs secondes avant que le flux de données publie un objet d'événement structuré sur lequel le modèle de l'opérateur peut agir.

Le flux de travail est mécanique. Le parieur regarde le flux à faible latence avec le doigt sur le bouton de placement de pari. Quand l'événement déclencheur se produit visuellement, le parieur place le pari à la cote existante avant que le flux de données ne se mette à jour. L'opérateur publie la nouvelle cote en moins d'une seconde ; si le parieur a placé dans la fenêtre, le pari est accepté à la cote d'avant mouvement. Le parieur d'arb de décalage profite de l'écart entre l'événement visuel et l'événement de flux de données.

La tactique n'est pas sans risque. Les opérateurs qui détectent le schéma (un parieur qui place systématiquement des paris dans la demi-seconde avant les suspensions) signalent le compte pour révision, parfois en annulant les paris pertinents sous des clauses d'« abus de marchés en direct ». La mesure préventive est de ne pratiquer la tactique qu'à fréquence modérée, sur les marchés où le modèle de détection de l'opérateur est le moins actif (le cricket et les jeux de service au tennis sont les points doux empiriques ; les grands sports nord-américains sont très surveillés). Le parieur qui applique cela sur chaque événement flash sera signalé en quelques semaines ; celui qui l'applique sélectivement sur des mois extrait l'edge sans déclencher la clause.

Pièges : les modes d'échec qui transforment les paris en direct en fuite

Trader le décalage de diffusion plutôt que le décalage de flux. Le parieur qui regarde une diffusion avec trente secondes de décalage et place des paris aux cotes « actuelles » sur l'écran de l'opérateur est structurellement en retard sur chaque marché. La cote de l'opérateur reflète l'événement sur le terrain que le parieur n'a pas encore vu ; le pari est placé à une cote d'après-mouvement que le parieur confond avec une cote d'avant-mouvement. La fuite est invisible pour le parieur car le pari semble normal ; ce n'est qu'au règlement que la perte cumulée apparaît. La solution est mécanique : investir dans un flux à faible latence à parité avec le flux de données de l'opérateur avant de placer tout pari en direct.

Dimensionner les paris en direct comme des paris pré-match. Le dimensionnement des paris pré-match est construit autour d'un edge analytique que le parieur peut quantifier avant l'événement. Le dimensionnement des paris en direct doit tenir compte du risque de décalage de flux, du risque de suspension, du risque de remplissage partiel, et de la marge plus élevée intégrée dans les cotes en direct par rapport aux pré-match sur le même marché (la référence de marge pré-match est documentée sur la page de comparaison de lignes). La plupart des parieurs disciplinés jouent les enjeux en direct à la moitié ou aux deux tiers des enjeux pré-match sur le même opérateur pour le même événement ; un parieur qui dimensionne le live identique au pré-match surdimensionne de 30 à 50 pourcent à espérance équivalente.

Cash-out par réflexe plutôt que par analyse. Le bouton de cash-out est l'interface la plus chargée psychologiquement d'un sportsbook en direct. Il offre une réduction de variance immédiate en échange d'un paiement de marge que le parieur ne prix souvent pas consciemment. Le comportement discipliné consiste à traiter le cash-out comme une décision d'opération séparée avec son propre calcul de valeur équitable ; un parieur qui prend le cash-out par réflexe sur chaque parlay partiellement réglé perd 8 à 15 pourcent de l'espérance de valeur pré-cash-out sur la saison.

Dérive d'accumulation de parlays en direct sur le même match. Les parlays en direct sur le même match sont fortement promus chez les books offshore grand public car le cumul géométrique de marge en fait le produit à hold le plus élevé du menu live. Le parieur récréatif construit des parlays en direct sur le même match de trois à sept jambes sur ce qui semble excitant sur le moment ; la marge cumulée est dans les milieu-hautes dizaines et le rendement réalisé est matériellement négatif sur tout échantillon significatif. La position disciplinée est d'éviter les parlays en direct sur le même match à moins qu'un bug spécifique de tarification de corrélation chez l'opérateur ne crée une opération +EV défendable documentée sur la page arbitrage et +EV.

Mauvaise configuration de la pile de latence. Les parieurs qui font tourner un flux à faible latence en parallèle de l'application de l'opérateur sous-estiment parfois la latence dans le flux de travail de placement lui-même : rendu de l'application, confirmation du bordereau de pari, authentification à deux facteurs sur chaque placement, gigue du réseau sur un hotspot téléphonique. La latence composée de l'événement au pari placé peut dépasser la latence visible du flux de plusieurs secondes ; le parieur pense être en avance sur le flux et est en fait en retard. Auditez le flux de travail de placement de bout en bout et chronométrez-le sur un événement représentatif avant de compter sur l'avantage de latence.

Suspension de marché comme option gratuite pour l'opérateur. Certains opérateurs suspendent agressivement les marchés pendant le jeu normal et rouvrent avec une marge plus large. Le parieur placé à la cote d'avant suspension pense avoir l'edge ; l'opérateur rouvre avec une cote qui invalide souvent la cote d'origine sous des clauses d'« erreur manifeste », annulant le pari rétroactivement. La mesure préventive est de connaître la posture de suspension de l'opérateur avant de compter sur les placements pré-suspension ; la page de sécurité couvre les clauses de voidement à repérer dans les CGU.

Erreurs de score en direct. Le flux de données commet parfois des erreurs (un but incorrectement attribué, un guichet inversé par une décision du troisième arbitre que le flux interprète mal). L'opérateur règle les paris sur le flux ; les corrections arrivent mais lentement. Le parieur qui place des paris en direct au moment d'un événement de flux porte le risque de fiabilité du flux ; sur une année, une petite fraction des paris se règle incorrectement et nécessite une escalade manuelle. Développez la discipline opérationnelle de journaliser chaque pari en direct avec horodatage et capture d'écran pour tout règlement contesté, et acceptez qu'environ un pourcent des paris en jeu nécessite un travail post-règlement.

Questions fréquentes

Quelle est l'ampleur réelle du décalage de flux chez les books en direct offshore ?

Le décalage entre un événement sur le terrain et la mise à jour de la cote de l'opérateur se situe dans une fenêtre de trois à quinze secondes chez les grands books offshore, les books crypto-first étant souvent à l'extrémité lente et les opérateurs de l'école Pinnacle à l'extrémité rapide. Le parieur qui regarde une diffusion différée (typiquement cinq à trente secondes supplémentaires de retard sur le flux) est structurellement en retard sur la cote de l'opérateur ; le parieur qui regarde un flux à faible latence est structurellement en avance. L'arbitrage qui vit dans cet écart était l'edge original des paris en direct ; les grands opérateurs l'ont fermé sur les marchés phares via le comportement de suspension, mais il reste réel sur les marchés de niche.

Le cash-out est-il jamais une décision +EV ?

Presque jamais sur un pari unique, parfois sur un portefeuille. La cote de cash-out est la cote implicite actuelle de l'opérateur pour l'issue restante plus une marge (typiquement 4 à 8 pourcent) en plus de la marge du pari d'origine ; le parieur paie le jus deux fois en échange d'une réduction de variance. Les exceptions sont tactiques : encaisser une jambe d'un parlay multi-jambes où une jambe a touché et les jambes restantes sont corrélées contre la position, ou encaisser quand le parieur dispose d'une information nouvelle que l'opérateur ne reflète pas encore dans le prix de cash-out. En comportement par défaut, refuser systématiquement le cash-out est la position disciplinée.

Qu'est-ce qu'un micro-marché et lesquels valent-ils la peine d'être joués ?

Un micro-marché est un marché en cours de match à résolution à court terme définie : prochain drive au football américain, prochain point au tennis, prochain over au cricket, course vers un score cible, vainqueur du prochain set. Les marchés se résolvent en quelques minutes plutôt que sur l'ensemble de l'événement, ce qui permet au parieur de faire tourner les décisions rapidement. La liste des marchés à jouer dépend de l'opérateur et du sport. Les micro-marchés empiriquement utiles chez les books offshore sont les vainqueurs de jeu de service au tennis (la tarification de l'opérateur est souvent lente à réagir à un flash de balle de break), les totaux de session au cricket (où le modèle live est en retard sur la dynamique de terrain) et les totaux de quart au basket (où la marge de l'opérateur est plus faible que sur les totaux de match complet car le pool de parieurs récréatifs est plus petit). Les pièges comprennent les paris en direct sur le même match où les jambes sont fortement corrélées et tarifées comme si elles étaient indépendantes, mais dans le mauvais sens.

Comment les books offshore gèrent-ils la suspension de marché lors d'un moment clé ?

Différemment selon le groupe d'opérateurs. Les books de l'école Pinnacle suspendent immédiatement en cas d'incertitude (penalty accordé, révision vidéo en cours, timeout pour blessure), rouvrent avec une nouvelle cote en quelques secondes et acceptent les paris à la nouvelle cote. Les books offshore grand public suspendent plus longtemps, souvent sur un groupe de marchés connexes, et rouvrent avec une marge plus large. Les books crypto-first varient largement ; certains suspendent de façon agressive pour se protéger contre le scraping de flux, d'autres fonctionnent de façon lâche et absorbent le risque de décalage à travers la marge. Connaître la posture de suspension de chaque opérateur en rotation est un travail opérationnel ; le parieur qui n'utilise que les familles d'opérateurs dont il comprend le comportement de suspension possède un avantage structurel sur le timing de placement.

Les parlays en direct sont-ils une stratégie viable ou toujours un piège de jus ?

Principalement le second, avec des exceptions étroites. Le produit parlay en direct chez les books offshore prend la marge existante sur chaque jambe individuelle et la multiplie géométriquement ; un parlay à trois jambes en direct à −110 par jambe a une marge effective dans les milieu-hautes dizaines une fois la corrélation prise en compte. Les exceptions sont les parlays corrélés où l'opérateur n'a pas ajusté la corrélation : parlays en direct sur le même match combinant totaux et spreads alternatifs où une jambe implique l'autre dans une direction que le modèle de tarification de l'opérateur traite comme indépendante. Ce sont des bugs spécifiques à l'opérateur qui apparaissent et disparaissent ; ils constituent un edge réel pendant qu'ils durent et l'opérateur comble généralement l'écart en quelques semaines après détection.

Comment les paris en direct se comparent-ils selon les types d'opérateurs ?

L'axe UX en direct est réel et sous-estimé. Les opérateurs de l'école Pinnacle offrent moins de marchés mais des cotes plus serrées et une acceptation de pari plus rapide ; le desk de trader live mène sur la précision des prix. Les opérateurs de style asiatique offrent les marchés de handicap asiatique live les plus profonds au football aux marges les plus faibles, avec un comportement de suspension très rapide. Les books offshore grand public offrent le menu de marchés live le plus large, incluant parlays en direct sur le même match et propositions développées, au prix d'une marge plus élevée et d'une mise à jour des prix plus lente. Les books crypto-first sont inégaux ; certains ont construit des plateformes live solides (souvent en marque blanche d'un fournisseur de trading live B2B) tandis que d'autres ajoutent le live comme extension mince. La page pilier des sportsbooks offshore couvre le contexte côté produit de ces différences.

Nous utilisons des cookies nécessaires au fonctionnement du site. Nous aimerions également activer des cookies analytiques optionnels pour comprendre comment le site est utilisé. Vous pouvez modifier votre choix à tout moment depuis le pied de page.