Pariez sur les grands championnats offshore là où les cotes sont nettes toute la saison

Les quatre grands calendriers sportifs nord-américains (football américain, basket, baseball, hockey) se chevauchent tout au long de l'année ; le parieur offshore les lit comme un seul vertical avec des fenêtres d'avantage spécifiques à chaque sport plutôt que comme quatre disciplines séparées.

Le basket pro et le baseball pro offrent le plus grand avantage absolu sur une saison ; le football américain offre la limite la plus haute par pari ; le hockey offre l'avantage par pari le plus constant pour le joueur discipliné.

Les versions universitaires du football américain et du basket sont les marchés à cotes souples les plus profonds dans les paris sportifs nord-américains ; les conférences de niveau intermédiaire portent des avantages que les versions pro des mêmes sports montrent rarement.

La profondeur des marchés en live varie fortement selon le sport ; le basket et le baseball se tradent en continu, le football américain entre les jeux, le hockey est mieux traité comme un vertical d'avant-match avec une exposition live sélective.

Le stack d'opérateurs couvre les quatre sports avec au maximum trois opérateurs : un market maker à jus réduit, un livre fixe-odds tolérant aux sharps, et un opérateur à props profonds pour le pool de props algorithmique.

Quatre calendriers de grands championnats se chevauchent tout au long de l'année sur les livres offshore ; le parieur lit le calendrier d'avantage sport par sport pour allouer le volume saisonnier.

Pourquoi les paris sur les grands championnats offshore sont une seule stratégie, pas quatre

Le parieur sur les grands championnats offshore lit un calendrier, pas un sport. Le football américain pro court d'août à janvier (saison régulière plus playoffs). Le basket pro court d'octobre à juin. Le baseball pro court d'avril à octobre. Le hockey pro court d'octobre à juin. Les quatre calendriers se chevauchent en trois phases distinctes chaque année : une profonde fenêtre hivernale où basket et hockey partagent le programme avec les playoffs de football américain, une fenêtre printanière où les playoffs de basket et de hockey coïncident avec le début du baseball, et une fenêtre estivale dominée par le baseball avec le rôle de soutien assuré par la présaison de football américain. Le parieur discipliné alloue le bankroll, l'attention et la gestion du stack d'opérateurs sur le calendrier plutôt que de traiter chaque sport comme une discipline isolée.

L'économie fait du calendrier l'unité d'analyse. Un match de basket pro en saison régulière offre un faible avantage par pari (1 à 3 % sur le line shopping des côtés, 2 à 5 % sur la sélection de props) mais la saison court sur environ 1 230 matchs de saison régulière ; l'avantage cumulé se compose sur le volume. Un match de football américain en saison régulière offre un avantage par pari plus élevé (3 à 6 % sur les côtés, 5 à 10 % sur les totaux) mais la saison régulière court sur 272 matchs ; l'avantage par match se multiplie sur un volume plus faible. Le baseball pro court sur 2 430 matchs de saison régulière avec un avantage par pari modéré concentré sur le marché des totaux. Le hockey pro court sur environ 1 300 matchs de saison régulière avec l'avantage par pari le plus constant mais le plus faible retour absolu par match. Le parieur qui lit le profil d'avantage par sport, multiplié par le volume par sport, alloue le bankroll saisonnier là où le retour absolu est le plus élevé.

L'avantage offshore s'étend sur les quatre. Les livres à jus réduit délivrent des prix structurellement plus serrés sur chaque sport (généralement 5 centimes sur les côtés au lieu des 10 à 20 centimes sur les alternatives réglementées) ; les opérateurs à props profonds délivrent un arbre de props plusieurs fois plus large que l'alternative réglementée ; les opérateurs tolérants aux sharps prennent l'action à des montants que les livres réglementés restreignent après quelques semaines de CLV positif. Le désavantage structurel de parier ces sports sur un livre réglementé est documenté sur l'ensemble du site ; la question à laquelle cette page répond est comment les parier offshore une fois le stack d'opérateurs en place. Le pilier sur la page des sportsbooks offshore couvre le côté produit des opérateurs ; le côté corporate des opérateurs, incluant la diligence sur les licences et les desks de trading, se trouve sur le pilier des bookmakers offshore ; cette page couvre le jeu sport par sport.

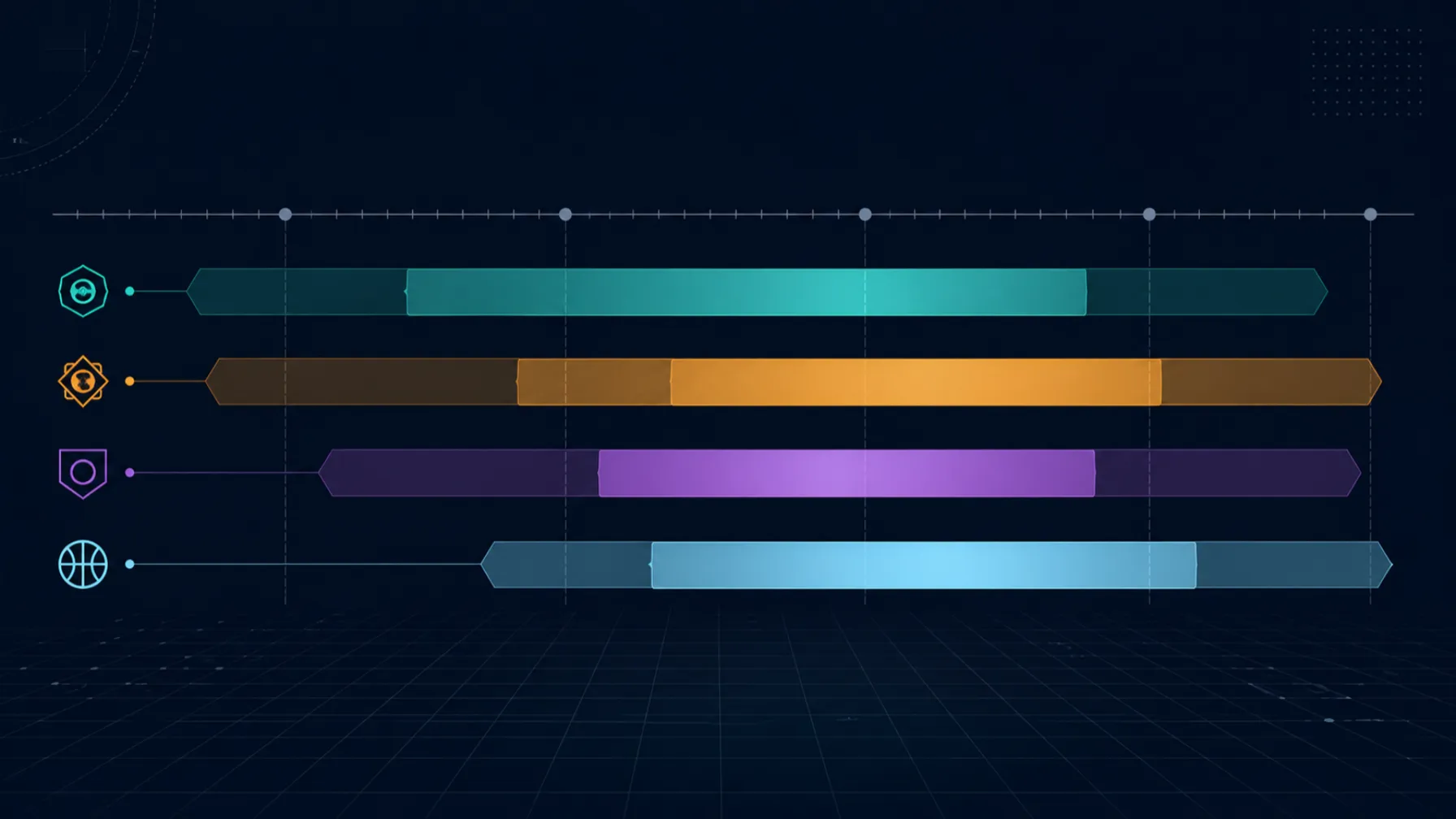

Primer conceptuel : le calendrier d'avantage sport par sport

Le graphique ci-dessous cartographie les quatre grands sports nord-américains sur les mois calendaires de l'année par rapport à la fenêtre d'avantage typique pour le parieur discipliné. Les axes sont : mois actifs, avantage moyen par pari capturé par le line shopping, avantage moyen par pari capturé par la sélection de props, et nombre approximatif de matchs par mois de saison régulière. Le schéma est constant sur plusieurs saisons mais les valeurs absolues d'avantage varient d'une année à l'autre à mesure que le pool d'opérateurs évolue.

Profil d'avantage sport par sport sur le calendrier (indicatif, saison régulière)

Label

Avantage moy. par pari via line shopping (en %)

Avantage moy. par pari via sélection de props (en %)

Matchs approx. par mois de saison régulière

Limite affichée sur un côté marquee (en milliers USD)

Football américain pro

4

6

60

50

Basket pro

2

4

200

25

Baseball pro

3

4

400

15

Hockey pro

2

3

220

10

Le football américain pro offre le plus grand avantage par pari et les limites affichées les plus élevées ; le baseball et le basket pro offrent des avantages par pari plus faibles sur un volume bien plus élevé.

Trois lectures du graphique. Premièrement, le classement par avantage par pari s'inverse par rapport au classement par volume ; le football américain est le plus élevé par pari mais le plus faible en volume, le baseball est le plus faible par pari (après le hockey) mais le plus élevé en volume. Deuxièmement, la barre d'avantage props dépasse la barre de line shopping sur chaque sport ; l'arbre de props est structurellement plus souple que le marché de côtés principal sur l'ensemble du pool d'opérateurs offshore. Troisièmement, la barre de limites affichées indique au parieur où le bankroll s'adapte ; le parieur avec des mises importantes en football américain peut déployer du capital d'une façon que le même parieur sur hockey ou baseball ne peut pas. L'implication stratégique est que l'allocation du bankroll par sport doit pondérer l'avantage par pari multiplié par le volume, avec le plafond de limite comme contrainte côté déploiement.

L'allocation saisonnière. D'août à janvier, le volume de football américain domine ; le parieur concentre environ 35 à 45 % du bankroll actif annuel sur les côtés et totaux de football américain sur la saison régulière, avec le bankroll restant réparti sur les débuts de basket et hockey. De janvier à avril, les saisons régulières de basket et hockey courent aux côtés des playoffs de football américain ; le parieur se décale vers un mix dominé par le basket et le hockey avec une petite allocation de playoffs de football américain. D'avril à août, le baseball est le vertical principal avec les playoffs de basket et hockey remplissant les premiers mois ; le parieur concentre environ 35 à 45 % du bankroll actif sur les totaux de baseball. Les versions universitaires du football américain et du basket se superposent à ce calendrier et gèrent leurs propres fenêtres d'avantage que le parieur discipliné incorpore dans l'allocation.

Football américain pro : le marché avec les limites les plus élevées et l'attention la plus forte

Le football américain pro est le marché phare des paris sportifs nord-américains. Chaque dimanche de saison régulière délivre une ardoise de 10 à 14 matchs avec un handle élevé, une attention publique forte, et les lignes de côtés et de totaux les plus tradées du marché offshore. La marge de l'opérateur sur un côté du dimanche après-midi est structurellement de 4 à 5 centimes sur les livres à jus réduit et de 6 à 8 centimes sur les opérateurs offshore grand public ; le marché des totaux court légèrement plus large mais avec des mouvements de lignes plus nets tout au long de la semaine à mesure que les nouvelles de blessures arrivent. Le parieur avec un modèle trouve des avantages sur les lignes d'ouverture du début de semaine (lorsque l'ouverture algorithmique précède l'argent sharp) et sur les lignes de clôture de fin de semaine (lorsque le côté public a été martelé et que la valeur se déplace vers le côté contrarian).

L'arbre de props en football américain pro est le plus profond dans les sports nord-américains. Les yards au passing, les yards au running, les yards à la réception, les touchdowns marqués, les complétions, les sacks, les props défensifs, les props de special teams, et les combinaisons exotiques circulent tous via l'algorithme de l'opérateur avec une attention de trader inégale. L'algorithme de l'opérateur conditionne rarement sur les signaux de script de jeu (un grand outsider lancera plus, un grand favori courra plus en garbage time) ; le parieur avec un modèle basé sur le script trouve des avantages de props sur la plupart des ardoises. Le taux de capture est le plus élevé sur les props des joueurs secondaires (receveurs en dessous des options principales, running backs de réserve dans un comité, joueurs défensifs en dehors des noms marquants) ; l'attention des traders se concentre sur les noms phares, l'algorithme affiche le reste.

Le marché du football américain universitaire mérite un paragraphe. L'opérateur alloue l'attention des traders aux grandes conférences et laisse l'algorithme afficher les conférences de niveau intermédiaire avec une révision minimale. La tarification sur les confrontations de niveau intermédiaire porte une marge de 5 à 8 % contre 3 à 4 % sur les confrontations phares, et la ligne bouge lentement tout au long de la semaine à mesure que les nouvelles de blessures arrivent. Le parieur avec un modèle de niveau intermédiaire trouve l'avantage persistant le plus profond dans les paris sportifs nord-américains sur le livre offshore ; l'avantage par pari dépasse 6 % en moyenne et le volume par samedi est élevé (40 à 60 matchs de niveau intermédiaire la plupart des week-ends). La contrepartie est le plafond de limite ; les côtés de niveau intermédiaire portent des limites affichées de 1 000 à 5 000 USD chez la plupart des opérateurs, le parieur ne peut pas déployer du capital au même rythme que sur le marché pro.

Exemple concret un : capturer la ligne de clôture sur un dimanche de football américain pro en saison régulière

Le parieur gère un modèle qui produit un prix équitable sur chaque match d'une ardoise de dimanche. Le parieur ouvre le stack d'opérateurs le mardi matin quand les premières lignes sont affichées : le market maker à jus réduit a des prix à 4 centimes de jus (typiquement 1,91 / 1,91 sur les côtés, l'équivalent dans le format de cote préféré du parieur), le livre fixe-odds tolérant aux sharps à 5 centimes de jus, l'opérateur offshore grand public à 8 centimes de jus. Le parieur compare la ligne affichée sur chaque match à la ligne équitable du modèle.

Trois matchs sur l'ardoise montrent une divergence significative. Match un : le livre à jus réduit a l'Équipe A à -3 -110, la ligne équitable du modèle est -2,5 -110. Le parieur prend l'Équipe B à +3 +105 (valeur de B à une inflation de 1,5 point plus l'avantage de +5 centimes sur la ligne). Match deux : le consensus du stack d'opérateurs est -7 sur tous les livres, la ligne équitable du modèle est -8,5. Le parieur prend l'Équipe C à -7 -105 pour l'avantage de 1,5 point plus le différentiel de jus contre le consensus. Match trois : le livre tolérant aux sharps a l'Équipe D à -10 +100, l'opérateur offshore grand public a l'Équipe D à -10 -110. Le parieur prend l'Équipe D à -10 +100 pour l'avantage de line shopping de 10 centimes.

La ligne de clôture sur chaque match le dimanche matin. Le match un clôture à A -2,5 -110 (la position du parieur clôture du bon côté de la ligne, le parieur a capturé 0,5 point et le différentiel de prix, avantage réalisé total sur règlement d'environ 4 %). Le match deux clôture à -8,5 -110 (le parieur a capturé 1,5 point et le différentiel de jus, avantage réalisé total d'environ 7 %). Le match trois clôture à D -10 -110 (le parieur a capturé 10 centimes de prix, avantage réalisé total d'environ 5 %). Sur les trois paris à 500 USD de mise chacun, le retour attendu est de 1 500 * 5,3 % = 80 USD au-dessus de la référence zéro-avantage.

Les maths sur une saison. Le parieur place environ 30 à 40 de ces paris par semaine de saison régulière sur 17 semaines. L'avantage attendu moyen par pari est de 4 % (certains paris plus élevés, d'autres plus faibles). À 500 USD de mise moyenne, le retour attendu sur toute la saison est de 35 paris * 17 semaines * 500 * 0,04 = 11 900 USD. La variance est modérée (les paris sur les côtés ont un taux de réussite d'environ 50 % à une tarification équitable, le retour réalisé suit l'espérance dans une bande de 30 % en fin de saison chez un opérateur discipliné). Le retour réalisé après friction liée aux coûts de caisse (coûts de paiement, spreads sur les virements de financement) atterrit à environ 9 000 à 11 000 USD sur un handle saisonnier de 250 000 USD. La discipline de line-shopping est la stratégie ; le modèle est l'input, le stack d'opérateurs est le véhicule de déploiement.

Exemple concret deux : un avantage sur les totaux de baseball pro sur une ardoise estivale chaude

L'ardoise est une soirée estivale typique avec 12 matchs au tableau de baseball pro. Cinq des matchs ont des lanceurs partants avec une performance en saison significativement différente contre les lineups qu'ils affrontent ; l'algorithme de l'opérateur affiche les totaux sur la confrontation lanceur-lineup sur toute la saison mais ne conditionne pas toujours sur la forme récente (quatre derniers départs, vélocité récente, taux de home runs récent contre l'archétype du lineup). Le parieur avec un modèle de forme récente identifie trois matchs où le total affiché de l'opérateur diverge du total équitable du modèle de 0,5 run ou plus.

Match un : total affiché 8,5 over -110 / under -110. Le total équitable du modèle est 9,0 ; le over à -110 est un pari avec un avantage positif de 5 %. Match deux : total affiché 9,5 over -110 / under -110. Le total équitable du modèle est 9,0 ; le under à -110 est un pari avec un avantage positif de 5 %. Match trois : total affiché 7,5 over +100 / under -120. Le total équitable du modèle est 8,0 ; le over à +100 est un pari avec un avantage positif de 7 % (un demi-run plus le différentiel de prix contre le jus de la ligne).

Le parieur place trois paris à 200 USD de mise chacun. Retour attendu sur les trois paris : 600 * 5,7 % = 34 USD. Sur une semaine typique de sept jours d'ardoise avec trois à cinq paris avec avantage par jour, le parieur place 25 à 30 paris par semaine à 200 USD de mise. Retour attendu par semaine : 28 * 200 * 0,055 = 308 USD. Sur la saison régulière de 26 semaines, le retour attendu sur les totaux de baseball seuls est de 8 000 USD, superposé à l'avantage par pari issu de la rotation de line-shopping déjà couverte sur la page du jus réduit. La variance sur les paris de totaux est large (les totaux se règlent sur un seul résultat de match avec une probabilité équitable modérée), mais le retour réalisé suit l'espérance dans une bande de 35 % en fin de saison.

La discipline. Le parieur scanne l'intégralité de l'ardoise chaque jour et ne place des paris que sur les matchs où l'avantage du modèle dépasse 4 %. Le parieur ne chasse pas l'action sur les matchs sans avantage du modèle ; la décision disciplinée de "ne pas parier" sur la plupart des matchs est ce qui sépare le parieur de line-shopping du parieur d'action quotidienne. Ce dernier paie la marge structurelle sur chaque pari placé, le premier ne la paie que sur les paris où l'avantage justifie le coût. Sur une saison, la prime d'avantage par pari du parieur discipliné sur le parieur d'action quotidienne se cumule en un retour absolu significatif sur le même bankroll.

Basket pro : le marché en live le plus profond et un arbre de props fertile

Le basket pro est le marché en live le plus tradable dans les paris offshore. Les opérateurs gèrent le live en continu avec un rafraîchissement des cotes à la sous-seconde sur la moneyline en live, le total en live, le spread en live, et un large ensemble de micro-marchés (prochain panier marqué, points dans la minute suivante, meneur au prochain quart-temps). L'arbre de props d'avant-match est également profond : points par joueur, passes décisives par joueur, rebonds par joueur, tirs à trois points marqués, double-doubles, triple-doubles, et une longue liste de props combinés que l'algorithme de l'opérateur affiche sans révision de trader sur la plupart des matchs de saison régulière.

L'avantage structurel pour le parieur discipliné vit dans deux zones. Le pool de props d'avant-match sur les matchs de saison régulière porte une marge de 4 à 7 % et des cotes obsolètes non ajustées pour la fatigue back-to-back, les nouvelles de composition (une star douteuse, un remplaçant élevé au statut de titulaire), ou les confrontations de rythme de jeu. Le pool de props en live tourne encore plus souple dans les deuxièmes mi-temps des matchs joués d'un côté où l'algorithme de l'opérateur continue d'afficher des props sur l'hypothèse originale de script de match alors que le match réel est passé en mode garbage time. Le parieur qui lit le déroulement du match et agit au troisième quart sur la divergence enregistre des avantages que l'opérateur uniquement algorithmique n'ajuste jamais.

Le facteur de rythme de jeu est un avantage spécifique et persistant. Deux équipes avec un niveau de base élevé de possessions par match jouent un match plus rapide avec plus de points totaux ; l'algorithme de l'opérateur affiche le total sur le niveau de base saisonnier moyen des deux équipes sans conditionner sur le rythme spécifique à la confrontation. Le parieur avec un modèle de rythme trouve des avantages de 3 à 5 % sur les totaux sur environ un tiers de tous les matchs ; la discipline est de scanner l'ardoise chaque jour de match, d'identifier les confrontations divergentes en rythme, et de placer le pari de totaux chez l'opérateur avec le prix algorithmique le plus obsolète. Le volume sur une saison régulière de six mois à trois à cinq paris par jour produit un retour absolu significatif pour le parieur orienté modèle.

Hockey pro : le sport sous-suivi avec un avantage constant

Le hockey pro est le plus faible retour absolu des quatre grands sports mais l'avantage par pari le plus constant pour le joueur discipliné. L'opérateur alloue le moins d'attention de trader au hockey des quatre sports ; la tarification algorithmique porte l'essentiel de la charge de travail, et l'algorithme conditionne rarement en profondeur sur les confrontations de gardiens, les combinaisons de lignes, ou les métriques de jeu en infériorité numérique. Le parieur avec un modèle de hockey trouve des avantages de 2 à 4 % sur la moneyline et de 3 à 5 % sur les marchés de puck-line et de totaux sur la plupart des matchs de saison régulière.

L'avantage spécifique aux gardiens est la plus grande source unique de valeur attendue positive dans les paris sur le hockey offshore. Un gardien remplaçant jouant à la place du gardien habituel décale les buts encaissés attendus de l'équipe de 0,3 à 0,6 buts par match ; l'algorithme de l'opérateur affiche la ligne sur les performances de base de l'équipe avec le gardien habituel sans toujours ajuster pour l'annonce tardive du gardien titulaire. Le parieur qui lit les nouvelles de l'entraînement du matin (généralement publiées 4 à 6 heures avant le début du match) et agit dans la première heure suivant la publication de la nouvelle capture la mauvaise tarification structurelle. Le taux de capture est élevé parce que la nouvelle est publiquement disponible ; l'algorithme de l'opérateur ne met simplement pas toujours à jour la ligne en temps réel.

L'arbre de props de hockey est peu développé comparé aux trois autres sports ; le parieur trouve des avantages sur les props de tirs par joueur et les props de buteur, mais le volume par match est faible et les limites de l'opérateur sur ces marchés sont généralement de 100 à 500 USD par pari. La stratégie hockey se concentre sur la moneyline et le puck-line où les limites sont plus élevées (1 000 à 10 000 USD chez la plupart des opérateurs) et l'avantage par pari est constant. Le parieur qui gère le hockey aux côtés du basket pendant l'hiver double l'utilisation du stack d'opérateurs sans doubler la charge de travail parce que la même paire d'opérateurs gère les deux sports.

La tactique rare : corrélation cross-sport et le portefeuille de paris sur ardoise simultanée

Le parieur standard sur les grands championnats place des paris sur des matchs individuels un par un et calibre chaque pari sur son avantage autonome. Le parieur discipliné lit l'ardoise simultanée comme un portefeuille et cherche une corrélation cross-sport qui lisse la variance de la position globale de la saison. L'angle de tactique rare est de combiner des paris sur les quatre sports lors d'une même soirée (un mardi d'hiver avec basket, hockey et football américain universitaire tous sur l'ardoise) en un portefeuille qui couvre la variance spécifique au sport via la diversification.

Le mécanisme. Le parieur identifie trois à cinq paris à avantage positif sur l'ardoise simultanée dans différents sports. Les paris sont statistiquement non corrélés (un pari de totaux en basket ne se déplace pas avec une moneyline de hockey ne se déplace pas avec un pari de côtés en football américain universitaire) ; la variance du portefeuille est la racine carrée de la somme des variances au carré plutôt que la somme des variances. Le ratio de Sharpe du portefeuille (retour attendu divisé par l'écart-type) est matériellement plus élevé que le ratio de Sharpe de tout pari individuel. Le parieur calibre le pool de paris du portefeuille à une fraction plus élevée du bankroll que ce que le pool de paris d'un seul sport justifierait car la diversification réduit le risque du portefeuille.

La capture sur une saison. Le portefeuille sur ardoise simultanée tourne environ quatre nuits par semaine pendant l'hiver (trois sports en chevauchement), trois nuits par semaine au printemps (basket, hockey, baseball), et deux nuits par semaine en été (baseball plus football américain universitaire en fin d'été). L'approche portefeuille améliore le retour réalisé du parieur par euro de bankroll déployé de 10 à 20 % par rapport au même parieur plaçant les mêmes paris individuels sans le cadrage portefeuille, parce que la diversification permet un déploiement plus élevé par nuit sans la pénalité de variance. La plupart des pages concurrentes sur les paris en grands championnats offshore ignorent cette section parce que l'économie affiliate oriente l'écriture vers "choisissez le meilleur opérateur pour le sport X" plutôt que "déployez sur l'ardoise simultanée" ; la lecture portefeuille est l'angle que les SERP ratent.

La condition de skip. L'approche portefeuille fonctionne uniquement lorsque le parieur dispose de paris à avantage positif sur au moins deux sports la même soirée ; sur les ardoises sans avantages simultanés, le parieur revient au sizing par pari individuel sur le seul sport où l'avantage du modèle dépasse le seuil. La discipline est de calibrer à l'avantage autonome lorsqu'un seul sport a des paris et de calibrer à l'avantage du portefeuille lorsque plusieurs sports ont des paris ; la différenciation est ce qui fait fonctionner l'approche sans sur-déployer sur les nuits creuses.

Pièges : les modes d'échec qui transforment une stratégie sur les grands championnats en perte

Sur-concentration sur un seul sport. Le parieur qui ne mise que sur un des quatre grands sports sans diversification saisonnière sous-utilise le calendrier et expose le bankroll aux fenêtres de variance spécifiques au sport. Une mauvaise séquence dans un sport (une séquence de 30 matchs en basket, une série de matchs de baseball perturbés par la météo, une succession de blessures défavorables en football américain) plonge le retour saisonnier dans un trou dont le parieur ne peut pas se remettre dans le même sport. La mitigation est la discipline d'allocation par calendrier ci-dessus et la volonté de miser sur au moins trois des quatre sports tout au long de l'année même à plus faible volume sur les sports secondaires.

Mauvaise lecture de la valeur de la ligne de clôture. Le parieur qui se concentre sur le résultat du pari plutôt que sur la valeur de la ligne de clôture (CLV) comprend mal la santé de la stratégie. Un pari qui atterrit avec 1,5 point de CLV sur un pari gagnant n'a pas plus de valeur stratégique que le même pari avec 1,5 point de CLV sur un pari perdant ; la variance s'annule sur un échantillon de cent paris, le signal CLV ne le fait pas. La mitigation est une discipline de suivi du CLV par pari plutôt que du profit et des pertes par pari, et la volonté d'évaluer la stratégie sur le métrique CLV sur au moins 200 paris avant de tirer des conclusions.

Sur-extension dans le pool de props. Le parieur qui place des props sur chaque match de chaque ardoise sans modèle sur le type de prop spécifique paie la marge structurelle sans l'avantage compensateur. Un jus de 5 centimes sur un prop de points par joueur est une taxe de 5 centimes par pari sans modèle qui identifie la mauvaise tarification systématique ; les mathématiques de bankroll qui régissent ce type de volume à avantage fractionnel se trouvent sur la page arbitrage et +EV ; le parieur qui place 50 props par semaine sans avantage de modèle perd l'équivalent de 2,5 paris sur les côtés par semaine en jus seul. Le piège structurel est le même que le piège du rollover de bonus couvert sur la page des bonus ; le volume sans avantage est une taxe, pas une stratégie. La mitigation est de placer des props uniquement sur les types de props où le modèle du parieur a un avantage historique documenté, et de passer l'arbre de props sur les paris sans couverture de modèle.

Exploitation du timing en live. Le parieur qui tente de placer un pari en live pendant une suspension de marché ou dans les secondes précédant la mise à jour du flux de l'opérateur sur un événement en direct entre dans une annulation chez la plupart des opérateurs. Les opérateurs offshore grand public annulent agressivement sur les paris acceptés dans la fenêtre de suspension ; les opérateurs de style asiatique et à jus réduit gèrent un flux trop serré pour que l'écart existe systématiquement. La mitigation est d'abandonner l'angle d'arbitrage de décalage et de miser le marché en live sur la lecture du prix plutôt que sur l'exploitation du timing. La page des paris en live couvre la méthodologie en live en détail.

Réduction des limites sur le côté sharp. Le parieur qui accumule un CLV positif soutenu sur les quatre sports chez un seul opérateur déclenche l'indicateur de compte sharp de l'opérateur et fait face à des réductions silencieuses des limites sur les marchés où le parieur a montré le plus d'avantage. La mitigation est la rotation de paires d'opérateurs (au moins deux opérateurs par sport, trois opérateurs sur les quatre sports) et la discipline de bankroll de la page des hautes limites ; la rotation prolonge la durée de vie du compte du parieur aux limites affichées et protège le plan de déploiement saisonnier.

Sur-investissement dans le marché des futures. Le parieur qui immobilise du bankroll dans les marchés de futures au début de la saison bloque le capital sur toute la saison à un avantage marginal plus faible que le marché individuel de matchs en cours de saison. Un avantage de 5 % sur un pari de futures à 8 % de marge d'opérateur se compare défavorablement à un avantage de 4 % sur un match individuel de la même semaine à 4 % de marge d'opérateur une fois la valeur temporelle du capital immobilisé prise en compte. La mitigation est un plafond de futures de 10 à 15 % du bankroll de début de saison et une réservation du reste pour le déploiement match par match en cours de saison.

Mauvaise lecture du fade du côté public. Le parieur qui fait automatiquement le contraire du côté public sans lecture de modèle sur le match réel paie souvent la marge structurelle sans l'avantage compensateur. Le côté public gagne environ la moitié de ses paris à une tarification équitable ; le jeu contrarian a un petit avantage du fait que l'opérateur oriente sa ligne vers le côté public, mais l'avantage n'est que de 1 à 3 centimes sur la ligne et est entièrement consommé par le jus sur la plupart des paris. La mitigation est d'utiliser le signal du côté public comme un ajustement marginal du modèle plutôt qu'une thèse de pari autonome, et d'exiger que l'avantage du modèle dépasse le seuil avant de placer le pari contrarian.

Questions fréquentes

Lequel des quatre grands championnats offre le plus grand avantage offshore sur une saison ?

Le basket pro et le baseball pro offrent le plus grand avantage absolu pour le parieur discipliné, pour des raisons différentes. Le basket pro délivre une longue saison régulière avec un nombre élevé de matchs et des arbres de props bien développés que les opérateurs affichent algorithmiquement ; le line-shopping et la capture d'avantage sur les props se cumulent sur environ 1 200 matchs de saison régulière. Le baseball pro délivre un marché des totaux structurellement inefficient avec une variance liée à la météo, aux stades et aux lanceurs partants que les opérateurs n'affichent pas toujours de façon serrée ; le parieur avec un modèle de totaux trouve des avantages de 3 à 5 % la plupart des jours. Le football américain pro offre un avantage par pari plus faible sur un nombre de matchs plus réduit mais le plus grand retour absolu par pari car les limites sont les plus élevées. Le hockey est le plus petit retour absolu mais l'avantage par pari le plus constant pour le joueur discipliné.

Pourquoi les opérateurs domestiques réglementés peinent-ils à concurrencer sur ces sports ?

Trois raisons structurelles. Le jus sur les livres réglementés pour ces sports est systématiquement plus élevé (généralement 10 centimes sur les côtés contre 4 à 6 centimes sur les opérateurs offshore à jus réduit) ; le pool de props est moins profond (les livres réglementés publient une fraction des props que les opérateurs offshore proposent) ; et les limites sur les comptes sharps sur les livres réglementés sont restreintes agressivement après quelques semaines de CLV positif. Le désavantage structurel se cumule sur une saison régulière complète : le même parieur avec le même modèle gagne bien moins sur un livre réglementé que sur un stack offshore avec deux à trois opérateurs en rotation. Les écarts de jus réduit et de profondeur de props sont documentés sur la page de line shopping et le pilier sportsbooks.

Comment répartir l'action sur les quatre calendriers sportifs dans une année ?

L'approche par calendrier guide la réponse. Le football américain pro court sur environ 17 semaines de saison régulière plus les playoffs ; le parieur concentre la majeure partie de l'action football sur ces semaines. Le basket pro et le hockey courent d'octobre à avril en se chevauchant ; le parieur gère deux saisons régulières simultanées pendant l'hiver. Le baseball pro court d'avril à septembre ; le parieur se tourne vers le baseball après les playoffs de basket et de hockey. La répartition intelligente est une pondération par sport selon la solidité du modèle personnel plutôt qu'une allocation uniforme : le parieur avec un solide modèle de totaux en baseball concentre 40 à 50 % du bankroll saisonnier là-bas en été, le parieur avec un avantage sur les props de basket concentre 40 % pendant l'hiver, et ainsi de suite.

Les versions universitaires de ces sports valent-elles la peine d'être pariées offshore ?

Le football américain universitaire et le basket universitaire sont les marchés à cotes souples les plus profonds dans les paris sportifs nord-américains. L'opérateur alloue l'essentiel de l'attention de ses traders aux conférences de haut niveau et laisse l'algorithme afficher le reste ; le parieur avec un modèle couvrant les conférences de niveau intermédiaire et inférieur trouve des avantages de 4 à 10 % régulièrement, bien au-dessus de l'avantage par pari sur les versions pro des mêmes sports. La contrepartie est le volume par match et les limites par match ; une ligne de côtés en mid-major universitaire porte des limites affichées de 1 000 à 5 000 USD chez la plupart des opérateurs, contre 50 000 USD sur un marché pro de premier plan. L'avantage universitaire est réel mais le retour absolu par pari est plus faible ; le parieur disposant du temps pour scanner le programme complet réalise l'avantage, le parieur qui ne mise que sur les matchs phares ne le fait pas. La rotation de financement qui prend en charge le déploiement cross-opérateurs sans payer le spread sur chaque virement est couverte sur la page des paiements.

Comment les marchés en live se comparent-ils sur les quatre sports ?

Le basket pro et le baseball pro offrent les marchés en live les plus profonds ; les opérateurs les tradent en continu pendant tout le match avec un rafraîchissement des cotes à la sous-seconde, des micro-marchés fréquents (prochain panier marqué, prochain changement de lanceur, run line en mi-manche) et des fenêtres de suspension étroites. Le football américain pro en live est contraint par la structure jeu par jeu ; les marchés se suspendent entre chaque jeu et l'opérateur rafraîchit pendant les pauses naturelles. Le hockey en live est le plus mince des quatre ; les fenêtres de suspension lors des buts sont larges et le pool de props pendant le jeu est restreint. L'implication stratégique est que le basket et le baseball sont tradables en live chez la plupart des grands opérateurs, le football américain est tradable mais avec des contraintes de workflow, le hockey est mieux traité comme un vertical d'avant-match avec une exposition live sélective.

Faut-il miser sur les futures et les vainqueurs de division offshore plutôt que sur des options réglementées ?

Oui si le parieur dispose d'un avantage spécifique sur les futures, sinon non. Le marché des futures sur les livres offshore est affiché plus large que le marché individuel de jeux en cours de saison parce que le capital de l'opérateur est immobilisé pendant des mois et que l'opérateur couvre sa position en élargissant le prix ; la marge typique de l'opérateur sur un future vainqueur de division est de 15 à 25 % contre 4 à 6 % sur un jeu de la même semaine. Le parieur avec un modèle de futures trouve des avantages sur les résultats à longue cote (vainqueurs de division de milieu de tableau que le public ignore) et le parieur sans modèle de futures surpaye la marge structurelle sans l'avantage compensateur. La règle par défaut pour le parieur récréatif : concentrez-vous sur les marchés de matchs en cours de saison où la marge de l'opérateur est structurellement plus serrée.

Nous utilisons des cookies nécessaires au fonctionnement du site. Nous aimerions également activer des cookies analytiques optionnels pour comprendre comment le site est utilisé. Vous pouvez modifier votre choix à tout moment depuis le pied de page.