Lue Offshore-Urheiluvedonlyöntikirja Kuin Trader Lukee Markkinaa

Offshore-urheiluvedonlyöntikirja on offshore-operaattorin tuotekerros: hinnoittelu, markkinat, kassa, mobiilitoimitus, bonukset, nostotahti.

Hinnoittelutikkaat merkitsevät enemmän kuin tervetuliaistarjoukset; ero -110:n ja -105:n yksipuolisen markkinan välillä on karkeasti 1,16 prosenttiyksikköä tasapainottavaa voittoprosenttia, toistettuna tuhansia kertoja vuodessa.

Offshore-urheiluvedonlyöntikirjat ovat harvoin suurissa mobiilisovelluskaupassa; PWA:t ja APK-toimitus ovat käytännön malli vuonna 2026.

Bonus- ja kierrätysekosysteemi on todellista arvoa matemaattisesti arvioituna ja ansa otsikkoprosentin perusteella hylättynä.

Nostotahdin vertailuluvut: alle tunti Lightningilla ja stablecoinilla, 3–7 arkipäivää SWIFTillä, jopa kaksi viikkoa kuriirišekillä.

Käsittele urheiluvedonlyöntikirjatuotetta kuten trader käsittelee markkinaa: hinnoittelu, syvyys, täytöt, selvitys.

Tämän pilarin laajuus

Kumppani offshore-vedonlyöjät-pilari vastaa kysymykseen "kuka tämä taho on?" Tämä pilari vastaa "mitä heidän ajamansa tuote oikeasti tekee?" Hyödyllistä limittymistä on. Luotettava operaattori voi toimittaa keskinkertaisen tuotteen ja näyttävä operaattori vahvan. Molempien kerrosten tarkistaminen on se, miten vakava vedonlyöjä välttää tallettamisen brändiin, jonka yritysrakenne on kunnossa, mutta jonka linjat ovat 30 senttiä leveitä markkinoilla, joilla oikeasti lyöt vetoja.

Jos olet jo selvittänyt operaattoripuolen tarkistuksen ja päätät onko tuote rahoittamisen arvoinen, tämän sivun loppu on sinulle.

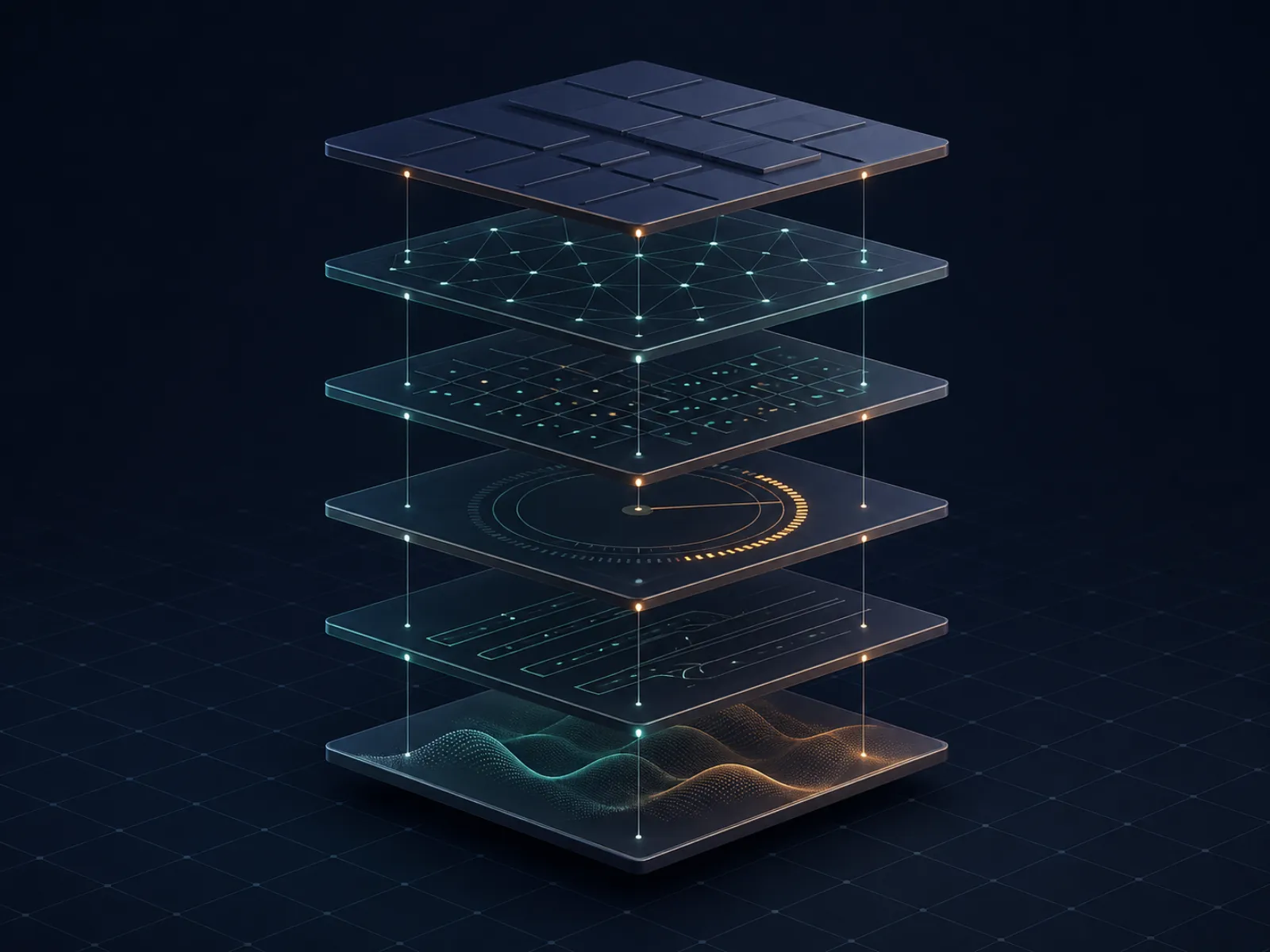

Offshore-urheiluvedonlyöntikirjatuotteen anatomia

Offshore-urheiluvedonlyöntikirjatuote jakautuu kuuteen kerrokseen, joista jokainen on itsenäisesti arvioitu.

Urheiluvedonlyöntimoottori. Hinnoittelu- ja markkinanhallintaohjelmisto. Jotkut operaattorit rakentavat omansa; useimmat lisensivat B2B-alustan. Moottori määrittää rajalogiiikan, linjanpäivitystahdin ja kuinka kirja reagoi terävään toimintaan. Moottorin laatu on yksittäinen suurin tekijä, joka määrittää kuinka tuote tuntuu tosikäytössä.

Kerroinsyöte. Moottorin syöttävä datalähde. Kourallinen B2B-toimittajia hallitsee syötemarkkinaa; vedonlyöjälle merkitsee se, ohittaako operaattori toimittajan hinnat lippulaivakohteissa (halvempaa vedonlyöjälle) vai peilataanko niitä vain (sama linja kuin kaikilla muilla).

Kassa. Talletuksen ja noston infrastruktuuri. Fiat-raiteiden määrä, krypto-raiteiden määrä, KYC-tason käyttäytyminen, riidan eskaloitumispolku. Yksityiskohtainen vertailu on maksusivulla.

Toimitus. Web, PWA, APK, kolmannen osapuolen selaimet. Käytännössä kuinka tuote saavuttaa laitteen. Natiivi iOS- ja Android-sovelluskaupallisuus on poikkeus, ei sääntö.

Paketointi. Urheiluvedonlyöntikirja plus hevoskirja plus kasino plus pokeri. Yksi lompakko vs. useita. Pakettipäätös vaikuttaa kierrätysmatematiikkaan ja saldojen erottamiseen.

Kuusi kerrosta moottorista pakettiin. Heikkous missä tahansa niistä tuntuu vedonlyöntiseteelillä.

Hinnoittelutikkaat on yksittäinen mitattavin ero offshore-urheiluvedonlyöntikirjojen välillä. Amerikanotteet kertovat tarinan suoraan: -110 yksipuolinen markkina tarkoittaa, että kirja ottaa 10 prosenttia häviäjäpuolella, mikä on 4,55 prosentin kaksisuuntainen marginaali (koska sama marginaali pätee molemmille puolille). Pienennä tämä -107:ään ja marginaali laskee karkeasti 3,27 prosenttiin. -105 asettuu 2,38 prosenttiin. Siirtyminen neliökirjasta -110:llä terävään kirjaan -105:llä leikkaa tasapainottavan voittoprosenttisi 52,38 prosentista 51,22 prosenttiin. Tuo 1,16 prosenttiyksikön kuilu on rakenteellinen; se ei vaadi sinua valitsemaan voittajia paremmin, se vain vaatii, että lyöt vetoa halvemmalle linjalle.

Matalammat pylväät ovat halvempia vedonlyöjälle. Siirtyminen -110:stä -105:een on eniten keskusteltu askel tikkailla syystä: se leikkaa marginaalin lähes puoleen.

Penni-linjat ovat aiheeseen liittyvä käsite moneylineilla (tyypillisesti baseball ja jääkiekko). Penni-linja on 10 sentin jako: -120 / +110 sen sijaan, että -120 / +100. 10 senttiä edustavat operaattorin marginaalia; useimpien kotimaisten kirjojen 20 sentin normi edustaa kaksi kertaa enemmän. Vakava moneyline-vedonlyöjä suurissa liigakohteissa (amerikkalainen jalkapallo, koripallo, baseball, jääkiekko ja otsikkotennis- ja krikettitapahtumat) voi liikuttaa neulaa siirtämällä kolmanneksen volyymistaan 20 sentin kirjasta penni-linja offshore-kirjaan. Matematiikka, käytännön esimerkkeineen, on linjaoston sivulla; lajikohtainen sovellus on suurten liigojensivulla.

Alennettu marginaali ei ole tasainen alennus. Jotkut operaattorit ajavat alennettua marginaalia kaikissa yksipuolisissa markkinoissa koko ajan. Toiset ajavat sitä vain avainluvuissa (3 ja 7 amerikkalaisessa jalkapallossa, totaalit standardimaalilinjoissa jalkapallossa). Toiset ajavat kampanjoiden alennettua marginaalia tietyissä tapahtumissa. Lue todelliset linjat kirjautuneena, ei markkinointia.

Markkinasyvyys: missä offshore voittaa säännellyn selvästi

Syvyys tarkoittaa kuinka monta erillistä markkinaa, kuinka monella hintatasolla, kirja tarjoaa tietyssä tapahtumassa. Peukalosääntö: kotimainen säännelty kirja saattaa hinnoitella 80 markkinaa huippuottelussa. Vakava offshore-kirja hinnoittelee 400. Ero ei ole kikkailu; se on pääsy kulmapotkumarkkinalle, kirjoituspistemarkkinallle, pelaajan laukaisimarkkinalle fractionaalinäkymässä, samaan peliin kuuluville parlay-rakenteille, joita kotimaisten kirjojen compliance kieltäytyy hyväksymästä.

Syvyys vaihtelee lajeittain. Vahvimmat offshore-kirjat tarjoavat jalkapallossa: täydet aasialaiset handicap- ja yli/alle-tikkaat neljänneksen, puolikkaan ja kolmeneljäsosan tasoilla; kulmat puoliajalla ja yhteensä; kortit; molemmat joukkueet tekevät maalin useilla leikkauksilla; pelaajaprop-tikkaat maali tai syöttö alas kohteita maaliin; alasarjojen kattavuus mukaan lukien ei-englanninkielisten liigat toiselta ja kolmannelta divisioonalta. Amerikkalaisessa jalkapallossa: vaihtoehtoiset tasoitukset puolen pisteen askelin -1,5:stä -14,5:een; vaihtoehtoiset yhteistulot jokaisella puolipisteellä; kolmisuuntainen tulos; ensimmäinen ja toinen puoliaika itsenäisinä; joukkuetulokset; täydet prop-tikkaat. Esportsissä: kartta kerrallaan, kierros kerrallaan, tavoite kerrallaan markkinoita, joihin säännellyt kirjat harvoin koskevat.

Syvyys ilman rajaa ei ole sama kuin syvyys rajan kanssa. Kirja, joka tarjoaa 400 markkinaa, mutta rajoittaa kulmapotkumarkkinan 50 euroon, tarjoaa näyteikkunan, ei kaupattavaa tuotetta. Vakava vedonlyöjä varmistaa syvyyden yrittämällä sijoittaa oikeita (pieniä) vetoja markkinoihin, joista hän välittää, ei laskemalla tapahtumisivulla näkyviä markkinoita.

Mobiilitodellisuus: PWA:t, APK:t ja miksi ei natiivisovelluskauppallisuutta

Applen App Store ja Google Play vaativat eksplisiittisen lainkäyttöaluekohtaisen rahapelitoimilupa-hyväksynnän. Offshore-operaattorit hankkivat harvoin lainkäyttöaluekohtaista hyväksyntää, koska koko offshore-lisenssin tarkoitus on välttää lainkäyttöaluepirstoutuminen. Alavirtainen seuraus on, että offshore-urheiluvedonlyöntikirjat elävät suurten sovelluskauppojen ulkopuolella, ja käytännön kiertotie on yksi kahdesta kaavasta.

Kaava yksi on progressiivinen verkkosovellus. Mobiilisivusto on suunniteltu asennettavaksi selaimen "Lisää aloitusnäytölle" -kehotteen kautta; kerran asennettuna se käyttäytyy kuten natiivisovellus, mukaan lukien offline-kuoret, push-ilmoitustuki (jos käyttöjärjestelmä sallii) ja käynnistyskuvake. PWA on nykyaikainen oletus offshore-urheiluvedonlyöntikirjoille; parhaat PWA:t tuntuvat erottamattomilta natiivista sovelluksesta ja päivittyvät automaattisesti ilman sovelluskauppakiertoa.

Kaava kaksi on Android-APK. Operaattorit jakavat allekirjoitetun APK:n suoraan sivustoltaan sivulatausta varten Androidissa. iOS ei salli tätä ilman yritys- tai kehittäjätilan kiertoteitä, joita kuluttajasovellukset välttävät. APK-reitti on yleisempää krypto-natiiveilla operaattoreilla ja kirjoissa, jotka kohdistuvat markkinoihin, joissa PWA-ilmoituspolku on rajoitettu.

Kumpikin kaava sopii vakavaan käyttöön. Tuotekysymys ei ole "onko se App Storessa" (ei ole), vaan "hahmottaako mobiilikokemus linjat nopeasti, hyväksyykö vedot viiveettä ja pysyykö kirjautuneena". Viive vedon hyväksymiseen on mobiiliversio kaupankäyntialustan täyttönopeudesta; se on ainoa mobiili-UX-luku, jonka mittaaminen on kannattavaa.

Bonus- ja kierrätysekosysteemi

Offshore-operaattorit kilpailevat voimakkaasti bonuksilla, koska hintakilpailulla on rajansa ja bonuskilpailulla ei. Otsikkoprosentit ovat kovaäänisiä (100 prosenttia, 200 prosenttia, 300 prosenttia). Näiden otsikkoprosenttien odotettavissa oleva euroarvo kierrätyksen jälkeen on paljon pienempi ja usein negatiivinen, kun otat huomioon keskimääräisen vedonlyöjän pankkipolun.

Muuttujat, jotka määrittävät todellisen bonuksen arvon: kierrätysmultiplikkaattori (10x, 15x, 25x), mihin multiplikkaattori soveltuu (vain bonus vs. talletus plus bonus), markkinatyypin osuusprosentti (1,0 yksipuolisille vedoille, 0,5 parlay-vedoille joillakin kirjoilla, 0,0 arbitraasialttiiille markkinoille), kelvollisen vedon kerroinalue (tyypillisesti -200 tai lyhyempi suljettu kierrätysedistyksestä), enimmäisnostokatto, aikataulu (30, 60, 90 päivää). Täydellinen matematiikka käytännön esimerkkeineen on bonussivulla.

Yksi käytännön esimerkki tähän ankkuroimaan keskusteluun. 200 euron talletus 100 prosentin vastineella tuottaa 200 euron bonuksen ja 400 euron lähtösaldon paperilla. Jos kierrätys on 10x talletukseen plus bonukseen 1,0 osuudella, kierrätysvaatimus on 4 000 euron kelvollinen liikevaihto. Tyypillisellä 4 prosentin vedonlyöjän reunalla talolle kierrätyskelpoisten markkinoiden osalta (marginaalitakautuva lisäksi jonkin verran epäsuotuisaa valintaa), odotettu häviö kierrätyksen aikana on karkeasti 160 euroa. Jäljelle jää 240 euroa odotettua, josta 200 euroa oli oma talletuksesi palautuneena. Bonuksen todellinen odotusarvo on lähempänä 40 euroa kuin 200 euroa. Bonus on silti positiivinen odotusarvo tässä rakenteessa; se on vain paljon pienempi kuin otsikko.

Missä bonukset muuttuvat ansoiksi on, kun kierrätys soveltuu vain bonukseen (10x 200 eurolla = 2 000 euroa), pelaamiesi markkinoiden osuusprosentti on 0,5 tai 0,25, enimmäisnostokatto on alle tyypillisen voittosaldosi tai kelvollinen kerroinalue sulkee ulos moneyline-vedon, joita luonnostaan lyöt. Jokainen näistä siirtää odotusarvoa merkittävästi kohti nollaa tai sen alle. Jos et laske matematiikkaa, et tee päätöstä; otat markkinointitarjouksen.

Terävä vs. neliö-kirjan asemat

Kirjat ottavat asennon ja asento muokkaa kaikkea muuta. Terävä kirja hyväksyy informoitua toimintaa, ajaa ohutta hinnoittelua, käsittelee vetojasi hinnanmuodostuksena ja rajoittaa varovaisesti vain poikkeavuuksissa. Neliö-kirja on rakennettu virkistysmarkkinoille, ajaa paksumpaa hinnoittelua, nojaa bonusten pidätykseen ja rajoittaa tai estää voittavat asiakkaat aikaisemmin.

Kumpikaan asento ei ole väärä; ne palvelevat eri markkinoita. Virhe on tallettaa neliö-kirjaan odottaen terävää käyttäytymistä tai tallettaa terävään kirjaan odottaen promootiogeneroisuutta. Terävät kirjat tarjoavat matalimman marginaalin ja parhaan mahdollisuuden lyödä vetoa panosmäärälläsi; ne eivät tarjoa täydennusbonuksia tiistaisin. Neliö-kirjat tarjoavat markkinointikalenterin; ne eivät tarjoa kestävää hintakilpailua. Sovita kirja tyyliisi ja olet tyytyväinen tuotteeseen. Yksityiskohdat operaattoriasennoista ja niiden tunnistamisesta ovat korkean rajan sivulla.

Harvinainen sisäpiiri-taktiikka: sulkemislinja-arvo tuotetestinä

Vakava vedonlyöjä ei arvioi offshore-urheiluvedonlyöntikirjaa voittoprosentilla; voittoprosentti on liian meluinen normaalien otoskoon yli. Todellinen testi on sulkemislinja-arvo, lyhennettynä CLV. CLV kysyy: voittiko ottamasi hinta hinnan, johon markkina asettui vedonlyönnin sulkeutuessa? -107:ssä tehty veto, joka sulkeutui -115:een, otti 8 senttiä CLV:tä; +120:ssa tehty veto, joka sulkeutui +110:een, otti 10 senttiä.

Miksi tämä on tuotetesti: terävän offshore-kirjan linjat liikkuvat markkinan mukana ja johtavat usein markkinaa niche-tapahtumissa. CLV:n seuraaminen 100–200 vedossa ehdokaskirjassa kertoo, onko kirjan hinnoittelu käyttämisen arvoinen. Kirja, jonka linjat eivät koskaan liiku konsensuksen edellä, on toimittajasyöttöään peilaava kirja; kirja, jonka linjat johtavat, on kirja, jonka moottori tekee todellista työtä.

Sisäpiiri-taktiikka on ylläpitää CLV-lokia kirjakohtaisesti ja eläköidä kirjoja rotaatiosta, kun CLV-trendi kääntyy negatiiviseksi pitkällä otoksella. Näin päätoimiset vedonlyöjät välttävät ansaan jäämistä pysyessään uskollisena brändille, joka on hiljaisesti siirtynyt terävästä neliöön. Sama loki, sovellettuna bonuksiin, kertoo, mitkä tervetuliaistarjoukset ovat matemaattisesti positiivisia omalla pelilläsi ja mitkä ovat pelkkää markkinointimeluä.

Sudenkuopat: kuinka vahvalta näyttävä urheiluvedonlyöntikirja voi pettää

Kolme tuotepuolen epäonnistumismuotoa toistuu jopa operaattoreilla, jotka läpäisevät yritysrakenteen tarkistuksen vedonlyöjät-pilarissa.

Julkaistu vs. hyväksytty rajakuilu. Markkinasivu näyttää yksipuoliselle linjalle 5 000 euron enimmäismäärän; vedonlyöntiseteeli hyväksyy tililläsi 400 euroa. Kirja käyttää hiljaista personalisoitua rajaa, joka on yleistä alustoilla, joilla on asiakasluokittelumoottori. Paras testi on todellinen vetoyritys; toiseksi paras on foorumiraportit hyväksytyistä enimmäismääristä samanlaisille profiileille.

Käytännön esimerkki. Kaksi lukijaa rahoitti saman operaattorin 500 euron talletuksilla ja alkoi lyömässä 50 euron yksipuolisia vetoja. Lukija A ylläpiti 51 prosentin onnistumisprosenttia tasoituksella kolmen kuukauden ajan; heidän hyväksytty raja kasvoi 50 eurosta kohti julkaistua 5 000 euron enimmäismäärää. Lukija B voitti sulkemislinjat johdonmukaisesti saman ikkunan ajan; heidän hyväksytty raja laski 25 euroon kuuden viikon sisällä, vaikka voittivat vähemmän absoluuttisia yksiköitä. Luokitin ei mittaa voittoa; se mittaa onko toimintasi näyttää hinnanmuodostukselta. CLV on laukaisu useammin kuin voittoprosentti.

Vanhentuneet linjat. Kirja julkaisee saman linjan kuin konsensusmarkkina, mutta päivittää hitaammin. Voit ottaa hinnan, jonka markkina on jo ohittanut; tämä on loistavaa arbitraasiyrityksen kannalta, mutta huono luottamus kirjan hinnoittelumoottoriin, koska vanhentuneet linjat mitätöidään nopeammin kuin tuoreet operaattorin "ilmeinen virhe" -lausekkeen nojalla.

Kierrätyskelvollisen markkinan supistuminen. Bonusehdot listaavat kelvollisten markkinoiden luokan talletushetkellä; operaattorin kampanjan aikaiset muutokset (täysin ehtojen sallimia) supistavat kelvollisten markkinoiden listaa kierrätyksen aikana. Kierrätysedistys, joka riippui parlay-vedoista, joita et enää voi sijoittaa, on kierrätys, jota et voi suorittaa.

Toinen käytännön esimerkki. Lukija C otti 100 prosentin tervetuliaistarjouksen 500 euron talletuksella 10x talletukseen plus bonus -kierrätyksellä (10 000 euron kelvollinen liikevaihto). Kaksi viikkoa myöhemmin operaattori kaveni kelvollisten markkinoiden listaa sulkemalla saman pelin parlay-vedot, joka oli Lukija C:n ensisijainen pelityyppi. Lukija C suoritti silti kierrätyksen yksipuolisilla tasoituksilla, joita hän ei tavallisesti lyönyt, ja päätyi 90 euroa vähemmän kuin olisi päätynyt suorittamalla saman volyymin luonnollisilla markkinoillaan. Kierrätys oli suoritettavissa; bonuksen piti tuottaa odotusarvo ei ollut.

Nostotahdin vertailuluvut

Tylsä, ratkaiseva mittari. Julkaistut nostoprosessointiajat ja hyväksytyt nostoprosessointiajat ajelehtivat ajan myötä keskimääräisellä operaattorilla; vahvimmat operaattorit pitävät ilmoitetut nopeutensa vuosia. Käytännölliset vertailuluvut useimpien offshore-urheiluvedonlyöntikirjojen tukemille raiteille:

Lightning (BTC L2): sekunteja minuutteihin hyväksynnän jälkeen; tyypillinen operaattorin hyväksymisikkuna 5–60 minuuttia KYC:n jälkeen.

USDT Tronissa (TRC-20): 1–5 minuuttia ketjussa operaattorin hyväksynnän jälkeen.

USDC ja USDT ERC-20:ssa: 1–3 minuuttia ketjussa plus korkeampi kaasuhinta; tyypillinen hyväksymisikkuna 15–60 minuuttia.

BTC ensimmäisessä kerroksessa: 10–60 minuuttia ensimmäiseen vahvistukseen; operaattorin hyväksyminen tyypillisesti samassa ikkunassa.

SWIFT-tilisiirto: 3–7 arkipäivää alusta loppuun; operaattorin hyväksyminen tyypillisesti 24–48 tuntia.

Ajelehtiminen on signaali. Kirja, jonka Lightning-nostot odottavat rutiinisti 12 tuntia, kun ilmoitettu hyväksyminen on 60 minuuttia, lähettää sisäisen ongelman. Kirja, jonka SWIFT-aikataulu venyy 5 päivästä 9 päivään ja 14 päivään kvartaalin aikana, lähettää suuremman. Seuraa hyväksymisajan ajelehtimista, ei vain absoluuttisia hyväksymisaikoja; trendi merkitsee enemmän kuin hetki.

Usein kysytyt kysymykset

Mikä on ero offshore-vedonlyöjän ja offshore-urheiluvedonlyöntikirjan välillä?

Offshore-vedonlyöjä on operaattori (taho, lisenssi, emoyhtiö). Offshore-urheiluvedonlyöntikirja on tuote (verkkosivusto, kertoimet, markkinat, kassa). Ne istuvat toinen toisensa sisällä. Jaamme ne kahdelle pilarisivulle, koska tahon tarkistaminen ja tuotteen arviointi ovat eri töitä, jotka hyötyvät eri välineistä.

Miksi offshore-urheiluvedonlyöntikirjat eivät ole suurissa mobiilisovelluskaupassa?

Applen App Storen ja Google Playn käytännöt vaativat eksplisiittisen rahapelilupa-hyväksynnän lainkäyttöalueittain, jota offshore-operaattorit harvoin hankkivat. Kiertotie on progressiivinen verkkosovellus, joka asennetaan selaimen "Lisää aloitusnäytölle" -kehotteen kautta, tai sivulatautuva Android-APK. Toiminnallisesti ero on pieni; kitka on asennusprosessissa, ei tuotteessa.

Mitä "dime line" (penni-linja) oikeastaan tarkoittaa?

Penni-linja on 10 sentin jako moneyline-kierroksessa. -120 / +110 on penni-linja; -120 / +100 on 20 sentin linja. Penni-linjat ovat yleisiä basebollissa ja jääkiekossa terävää peliä sallivilla offshore-kirjoilla ja ovat merkittävä hinnoitteluetu useimpien kotimaisten kirjojen 20 sentin normin yli. Laajempi selitys on linjaoston sivulla.

Kuinka nopeasti voin odottaa noston selvittyvän?

Raiteittain: Lightning ja stablecoin (USDT Tronissa, USDC) selvittyvät tyypillisesti alle tunnissa KYC:n jälkeen; BTC ensimmäisessä kerroksessa 2–6 tuntia on-chain-vahvistusten jälkeen; SWIFT-tilisiirrot 3–7 arkipäivää; kuriirišekki jopa kaksi viikkoa. Kaikki nämä aikarajat ylittävä on puhtaalla tilillä trendi, ei viive.

Voiko bonusehtoihin luottaa vai ovatko ne kirjoitettu ansaan?

Molempia. Ehdot on kirjoitettu; ne on myös kirjoitettu suosimaan taloa. Ansa ei ole petos, se on matematiikka: kierrätysmäärä, markkinatyypin osuusprosentit, enimmäisnostokatto ja kelvollisen vedon kerroinalue ladataan yhteen, jotta keskimääräinen bonus on pienempi odotettavissa oleva euro kuin otsikko ehdottaa. Bonussivu käy läpi kaavan.

Mikä on "terävä" urheiluvedonlyöntikirja vs. "neliö"-urheiluvedonlyöntikirja?

Terävä kirja hyväksyy informoitua toimintaa, ajaa matalan marginaalin linjoja ja käyttää asiakkaiden vetoja hinnanmuodostustietona. Neliö-kirja kohdistuu virkistyspelaajiin, ajaa korkeampaa marginaalia, nojaa bonuksiin ja rajoittaa tai estää vedonlyöjiä, jotka johdonmukaisesti voittavat sulkemislinjat. Molemmat voivat olla luotettavia; ne palvelevat eri markkinoita.

Miksi offshore live-kertoimet keskeyttyvät niin usein ottelun aikana?

Trader tai malli live-markkinan takana keskeyttää hinnoittaakseen uudelleen, kun kentän tila muuttuu nopeammin kuin syöte pystyy seuraamaan (punainen kortti, loukkaantuminen, läheltä piti). Se ei ole mielivaltaista; se on riskienhallintaa. Yksityiskohdat ovat live-vedonlyöntisivulla.

Pitäisikö saman yrityksen pyörittää vedonlyöntikirjaani, hevoskirjaani ja kasinoa yhdessä lompakossa?

Mukavuus vs. riskikeskittymä. Yksi lompakko eri tuotteissa on kätevä ja antaa operaattorille mahdollisuuden tarjota yksittäinen bonus eri tuotteissa; se myös keskittää varat yhdelle operaattorille ja lisää minkä tahansa riidan aiheuttamaa tuskaa. Vakava vedonlyöjä pitää usein kasinosaldon eri brändissä kuin urheiluvedonlyöntisaldoa räjähdyssäteen rajoittamiseksi.

Käytämme välttämättömiä evästeitä sivuston toiminnan varmistamiseksi. Haluaisimme asettaa myös valinnaisia analytiikkaevästeitä ymmärtääksemme, miten kävijät käyttävät sivustoa. Voit muuttaa valintaasi milloin tahansa alatunnisteesta.