Live- ja in-play-vedonlyönti offshore-toimistoissa tietoisena syöteviiveestä

Offshore-toimistojen live-kertoimet tuotetaan syöte + malli + kauppias -pinolla; pinon ymmärtäminen kertoo, missä toimisto on nopea ja missä hidas.

Syöteviive oli alkuperäinen reuna; marquee-markkinat ovat sulkeneet aukon, mutta mikromarkkinat ja toisen tason lajit ovat edelleen hyödynnettävissä kurinalaisille vedonlyöjille.

Cash-out on rakenteellisesti negatiivinen odotettu arvo, koska vedonlyöjä maksaa toisen marginaalin jäljellä olevasta tuloksesta; taktiset poikkeukset korreloivissa parlayeissa ovat olemassa.

Saman pelin live-parlayit kertovat marginaalin geometrisesti; harvinaiset poikkeukset ovat toimistokohtaisia hinnoittelubugeja korreloivilla jaloilla, jotka korjataan muutamassa viikossa.

Live-käyttöliittymä vaihtelee jyrkästi toimistoperheiden välillä; live-vedonlyönnin kierron valinta sisältää Pinnacle-koulun kirjan, aasialaistyyppisen kirjan ja massamarkkinakirjan tuotteen kattavuuteen.

In-play-vedonlyönti on se, missä offshore-tuote selvästi päihittää säännellyt sovellukset; hinta tulee syötteestä, mallista ja kauppiaasta, ja jokainen ketjun lenkki omaa viiveprofiilinsa.

Miksi offshore-live-vedonlyönti on tuotteen erottuvimmin erilaistava osa

Live in-play -vedonlyönti on se yksittäinen markkinakategoria, jossa offshore-vedonlyöntikirjan tuote selvästi päihittää säännellyt kotimaiset sovellukset. Jokainen eteneminen, jokainen erä, jokainen ylitys, jokainen hallinnanvaihto muuttuu vedoksi. Markkinasyvyys on äärimmäinen: tyypillinen suuri offshore-toimisto pyörittää neljästäkymmenestä yhdeksäänkymmeneen live-markkinaa huippuluokan tapahtumassa sulkemisminuuteilla, kun säädelty sovellus saattaa pyörittää kymmentä tai viittätoista. Tuotteen leveys on markkinointipinta; sen leveydellä vedonlyönnin operatiivinen todellisuus on se, missä reuna ja loukku eroavat toisistaan.

Vedonlyöjä tarvitsee kolme asiaa toimiakseen vakavasti live-pelaamisessa: toimivan henkisen mallin siitä, kuinka toimisto hinnoitteli markkinan, matalan viiveen streamin todellisesta tapahtumasta ja asettamistyönkulun, joka on tarpeeksi nopea toimiakseen toimiston hyväksymisikkunan sisällä. Ensimmäinen on analyyttinen työ; toinen on infrastruktuuripäätös; kolmas on operatiivinen kuri. Vedonlyöjä, jolla on kaikki kolme, toimii oleellisesti paremmalla odotetulla arvolla per veto kuin vedonlyöjä, jolla on vain betovalikko edessään ja viivästetty lähetys taustalla. Live-volyymi on myös se, missä rajahygienia korkean panoksen sivulta tuottaa tuloksia; live-vetojen mitoitus terävyyden sietävälle toimistolle päihittää saman mitoituksen massamarkkinakirjaan yhdessä sessiossa.

Offshore-vedonlyöntikirjan tuotepuoli käsitellään yksityiskohtaisesti offshore-vedonlyöntitoimistosivulla. Tämä sivu kattaa sen yläpuolella olevan live-spesifisen kerroksen: kuinka live-kertoimet tuotetaan, missä viivearbitraasi todella maksaa, mitkä mikromarkkinat ovat ajamisen arvoisia, cash-out-loukku ja kuinka suuret toimistoperheet vertautuvat live-käyttäytymisessä. Tavoite on operatiivinen: sivun lopussa vedonlyöjä tietää, millä toimistoilla kierrossaan kannattaa lyödä mitäkin live-markkinoita, ja mitkä markkinat kannattaa ohittaa kokonaan.

Konseptin perusteet: kuinka live-hinta tuotetaan

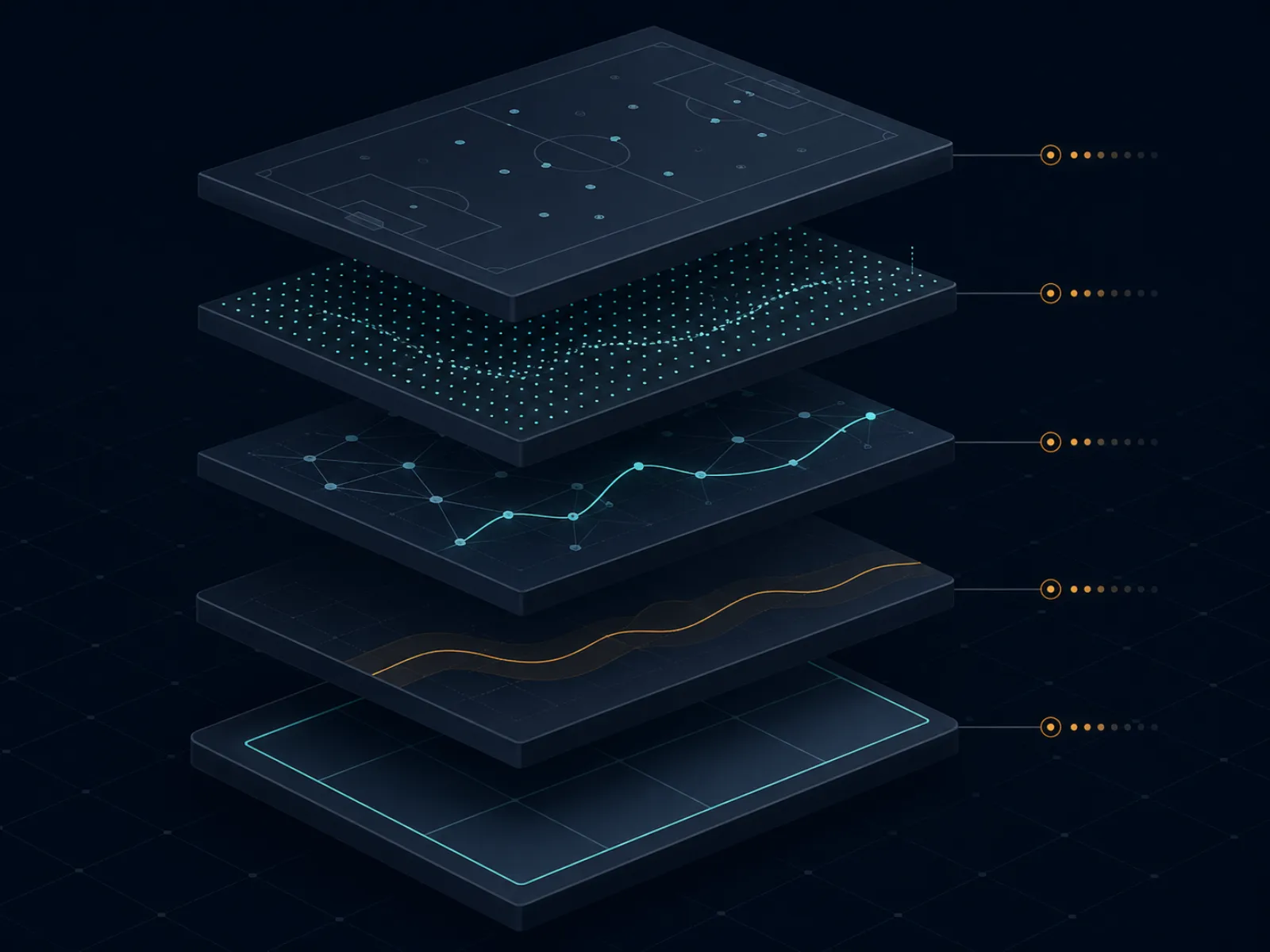

Alla oleva kuva näyttää live-kertoimien tuotantopinon suurella offshore-toimistolla. Viisi kerrosta toimii peräkkäin kentällä tapahtumasta vedonlyöjän näyttöön, ja jokaisella kerroksella on viiveprofiili, joka muokkaa toimiston hintaa suhteessa seuraavan tuloksen todelliseen todennäköisyyteen.

Live-kertoimten pino: kentällä tapahtuva, datasyyöte, in-play-malli, kauppiasmerkintä, vedonlyöjän näyttö. Jokainen kerros lisää oman viiveensä ja marginaalinsa.

Kerros yksi on datasyöte. Datatoimittaja (Sportradar, Genius Sports, Stats Perform ovat hallitsevat nimet) kerää kentällä tapahtuvat tiedot stadioniskautilla, lähetyksensyötteen kaappaajilla ja virallisilla liigadatakumppanuuksilla. Syöte tuottaa jäsennettyjä tapahtumaolioita (maali, keltainen kortti, virhe, putoaminen, hallintamuutos) puolen sekunnin muutaman sekunnin ikkunassa riippuen lajista ja datakumppanuudesta. Viive kentältä syötteeseen on ensimmäinen viivekerros.

Kerros kaksi on in-play-hinnoittelumalli. Toimiston kaupankäyntipöytä ajaa mallia (omaa tai B2B-live-kaupankäyntitoimittajalta lisensoitua), joka muuntaa jäsennetyn tapahtumavirran päivitetyiksi todennäköisyyksiksi jokaiselle kirjassa olevalle markkinalle. Mallin viive syötetapahtumasta päivitettyyn todennäköisyyteen on alle sekunnin alueella marquee-markkinoilla ja muutaman sekunnin alueella erikoismarkkinoilla. Mallin tuotos on toimiston uskomus hinnasta; se ei ole hinta, jonka vedonlyöjä näkee.

Kerros kolme on kauppiasmerkintä. Mallin tuotos on reilu todennäköisyys; kaupankäyntipöytä soveltaa marginaalin (tyypillisesti 4–8 prosenttia live-kirjassa, vaihdellen lajin ja toimistoperheen mukaan) ja päättää, hyväksyykö se mallin tuotoksen, ylittääkö sen tietyillä markkinoilla vai keskeyttääkö markkinat kokonaan, jos mallin tuotos eroaa mallin luottamusvälistä. Kauppiaan käyttäytyminen on toimiston toimituksellinen kontrolli malliin nähden; Pinnacle-koulun toimistoilla kauppiaan rooli on kevyt ja malli hallitsee, kun taas massamarkkinatoimistoilla kauppiaan rooli on raskaampi ja hinnat ovat hallitumpia.

Kerros neljä on hinnan julkaisu ja hyväksymisikkuna. Uusi hinta julkaistaan vedonlyöjän näyttöön, toimisto avaa hyväksymisikkunan vedoille kyseisellä hinnalla, ja ikkunassa asetetut vedot hyväksytään, jos toimiston riskimalli hyväksyy kyseisen vedon. Hyväksymisikkuna voi olla millisekunteja (nopeasti liikkuvina hetkinä) tai sekunteja (tasaisessa tilassa). Kerros viisi on vedonlyöjän näyttö ja lähetysviive, joka kattaa kaiken vedonlyöjän internet-palveluntarjoajasta lähettäjän viiveeseen; se on toimiston kontrollin ulkopuolella, mutta vedonlyöjän päätöskierron sisällä.

Käytännön esimerkki yksi: viivearbitraasin aukko tennispalvelupelissä

Tennisottelu käynnissä, huippuluokan tapahtuma. Syöttäjä pitää kolme murtopalloa vastaan nykyisessä pelissä. Toimiston in-play-malli muuntaa torjutun murtopallon pieneksi mutta välittömäksi uudelleenarvostukseksi syöttäjän suuntaan. Viiveketju: datasyyöte julkaisee torjutun murtopallon aikaan T+1 sekuntia, malli päivittää pelivoittajan hinnan aikaan T+1,4 sekuntia, kauppiasmerkintä soveltuu ja hinta julkaistaan vedonlyöjän näyttöön aikaan T+2 sekuntia. Yhden sekunnin viiveellä live-streamia katsova vedonlyöjä näkee torjutun murtopallon aikaan T+1 sekuntia; kaksikymmentä sekuntia viivästettyä lähetystä katsova vedonlyöjä näkee hetken aikaan T+20 sekuntia.

Aukko, johon toimisto on avoin viivearbitraasille, on sekunti T+1:stä T+2:een, jonka aikana suoran streamin vedonlyöjä tietää hinnan liikkuvan, mutta toimisto ei ole vielä liikuttanut sitä. Matalan viiveen vedonlyöjän asettama veto aikaan T+1,5 sekuntia ennen liikettä -hinnalla on viivearbitraasi. Vedon koko, joka ylittää ilman hylkäämistä, on rajoittava rajoite; suuret toimistot ajavat automaattista viiveen tunnistusta, joka keskeyttää markkinan heti, kun malli ja julkaistu hinta eroavat enemmän kuin pienellä kynnyksellä, joten viivearbitraasin ikkuna käytännössä sulkeutuu puolen sekunnin sisällä marquee-markkinoilla.

Luvut, olettaen edustava tennismarkkina huipputoimistolla. Ennen torjuttua murtopalloa pelivoittajan hinta: syöttäjä desimaalinen 1,95, palauttaja desimaalinen 1,85. Liikkeen jälkeinen hinta (mallin ja kauppiaan jälkeen): syöttäjä desimaalinen 1,55, palauttaja desimaalinen 2,45. Ennen liikettä oleva hinta implikoi syöttäjän todennäköisyyden 51,3 prosenttia; liikkeen jälkeinen hinta implikoi 64,5 prosenttia. 1 000 euron veto syöttäjälle ennen liikettä -hinnalla palauttaa 1 950 euroa, jos syöttäjä pitää. Position reilu arvo liikkeen jälkeisellä todennäköisyydellä on 1 000 × 1,95 / 1,55 = 1 258 euroa. Viivearbitraasi sieppasi 258 euroa rakenteellista arvoa 1 000 euron vedolla, 25,8 prosentin reuna per kauppa.

Operatiivinen todellisuus. Toimistot, joita vastaan viivearbitraasi toimii edelleen, ovat pienemmät offshore-toimistot, joilla on väljempi keskeyttämiskäyttäytyminen ja hitaammat mallipäivitykset. Pinnacle-koulun toimistot ovat sulkeneet aukon tennispalvelupelien markkinoilla aggressiivisen keskeytyksen ja alhaisempien marginaalien kautta; viivearbitraasi havaitaan ja veto mitätöidään "ilmeisen virheen" nojalla tai markkina keskeytetään ennen vedon asettamista. Vedonlyöjä, joka haluaa ajaa viivearbitraasia tennispalvelupeleissä, toimii toisen tason offshore-toimistoilla, joilla kauppa toimii edelleen, hyväksyen korkeamman mitätöintiriskin havaitsemisessa vastineeksi ikkunasta, joka ei ole sulkeutunut.

Käytännön esimerkki kaksi: cash-out-matematiikka osittain voitetussa parlayssa

Kolmen jalan ennen peliä asetettu parlay offshore-toimistolla A. Jalka yksi: kotijoukkue kertoimella desimaalinen 1,91 (47,6 prosentin implisiittinen). Jalka kaksi: kokonais yli kertoimella desimaalinen 1,95 (51,3 prosenttia). Jalka kolme: vaihtoehtoinen ero kertoimella desimaalinen 2,10 (47,6 prosenttia). Yhteinen parlay desimaalinen: 1,91 × 1,95 × 2,10 = 7,82, implisiittisenä todennäköisyytenä 12,79 prosenttia ja 100 euron panoksella, joka palauttaa 782 euroa, jos kaikki kolme jalaa osuvat.

Pelin puolivälissä jalka yksi ja jalka kaksi ovat selvinneet positiivisesti; kotijoukkue voitti ja kokonais ylitti kolmannessa neljänneksessä. Jalka kolme on edelleen auki: vaihtoehtoinen ero koripallossa, jossa suosikki johtaa 9 pisteellä viimeiselle erällä mentäessä ja vaihtoehtoinen ero on suosikki −8,5. Toimisto tarjoaa cash-out-hintana 360 euroa avoimesta positiosta. Vedonlyöjän on päätettävä: ottaa lukittu 360 euroa vai pitää veto 782 euron maksulle, jos jalka kolme osuu.

Reilu arvo -laskelma. Jäljellä oleva veto on nyt yksittäinen jalka kertoimella desimaalinen 2,10, maksaen 782 euroa 100 euron panoksella (avoimen jalan parlay-ekvivalentti panos). Reilu arvo on implisiittinen todennäköisyys sille, että suosikki kattaa −8,5:n 9 pisteen johdosta yhden neljänneksen jäljellä ollessa. Yksinkertainen in-play-malli koripallon eroista tässä konfiguraatiossa tuottaa kattamistodennäköisyyden noin 55 prosenttia (johto on riittävä, joten kattaminen on kohtuullisesti hinnoiteltu 50/50 pienellä edulla suosikille). Avoimen position reilu arvo on 0,55 × 782 = 430 euroa. Toimiston 360 euron cash-out-tarjous on 16 prosenttia alle reilun arvon; cash-out on −EV:llä 70 eurolla tässä yksittäisessä päätöksessä.

Taktinen poikkeus. Jos vedonlyöjällä on uutta tietoa, jota toimiston hinnoittelu ei ole vielä absorboinut (johtava joukkue menetti tähtipelaajan virheistä, takaa-ajava joukkue ampuu kuumana kolmen pisteen takaa, virallinen linja on kiristänyt peliä tavalla, jota cash-out-hinta ei vielä heijasta), cash-out voi muuttua +EV:ksi. Kuri on käsitellä cash-outia kauppapäätöksenä, jolla on oma analyysinsä, ei oletuspoistumisena. Oletuskäyttäytyminen kurinalaiselle vedonlyöjälle on hylätä cash-out ja antaa varianssin kulua; cash-outin hylkäämisen kumulatiivinen EV satojen osittain selvinneiden parlayjen yli on mitattavissa oleva positiivinen tuotto, joka on suurelta osin piilotettu, koska varianssi on korkea millä tahansa yksittäisellä päätöksellä.

Maksavat mikromarkkinat ja ne, jotka näyttävät maksavan

Mikromarkkinat ovat pelin sisäisiä markkinoita, jotka ratkeavat minuuteissa eikä koko tapahtuman yli. Tennispalvelupelien voittajat, koripalloerien voittajat, jalkapallon seuraava maali, kriketin seuraavan ylityksen pisteet, amerikkalaisen jalkapallon seuraavan etenemisen tulos. Markkinakategoria on tiheä offshore-toimistoilla ja luo vaikutelman, että jokaisella mikromarkkina-alustalla on reunaa; käytännössä vain pieni osajoukko on pelaamisen arvoinen ei-erikoistuneelle vedonlyöjälle.

Maksavilla mikromarkkinoilla on yhteinen rakenteellinen ominaisuus: toimiston hinnoittelumalli on hidas relevanttiin signaaliin nähden suhteessa fokusoidun vedonlyöjän tietoon. Tennispalvelupelien voittajat ovat hitaita, koska malli alipainottaa momentumsignaaleja (ottelu-streamia katsova vedonlyöjä tietää, että syöttäjä on pitänyt mukavasti ja toimiston malli hinnoittelee edelleen kiertuetason perusteella). Kriketin sessionkokonal ovat hitaita, koska toimiston malli alipainottaa kentän huononemista ja kentällä tapahtuvia taktisia oikaisuja. Koripalloeräkokonait ovat hitaita, koska virkistysvedonlyöjien pool eräkokonaisissa on pieni ja toimiston marginaali on kilpailukykyinen, mutta mallilla on vähemmän dataa hinnan tarkentamiseen.

Mikromarkkinat, jotka näyttävät maksavan mutta eivät, sisältävät saman pelin live-parlayit itsenäisillä jaloilla (toimisto hinnoittelee korrelaation oikein useammin kuin ei), jalkapallon seuraavan maalin ilman mallipäivitystä in-play-syötteestä (hinta on vain implisiittinen puoliajan linja siirrettynä kuluneella ajalla) ja koripalloseuraava kori -markkinat (toimistolla on tiukat marginaalit, jotka puristavat vedonlyöjän reunan lähes nollaan). Nämä markkinat voivat olla markkinointilippuja, jotka vetävät virkistysvedonlyöjän puoleensa korkeammilla implisiittisillä marginaaleilla kuin saman tapahtuman marquee-markkina.

Operatiivisesti kurinalainen mikromarkkinan työnkulku ajaa vain kahta tai kolmea urheilukategoriaa kerrallaan, yhdistettynä vedonlyöjän todelliseen urheilutietämyksen syvyyteen. Taistelulajien live-vedonlyönti kierrosten välillä on yksi puhtaimmista lajikohtaisista reunoista offshore-live-valikkoon ja käsitellään erikseen taistelulajisivulla; Pohjois-Amerikan suurien lajien pääkalenteri reunaikkunoista on pääsarjasivulla. Tennistä tunteva vedonlyöjä ajaa tennispalvelupeli- ja erän voittaja -mikromarkkinoita; krikettiä tunteva ajaa sessionkokonal- ja ylitys ylitykseltä -markkinoita; koripalloa tunteva ajaa eräkokonais- ja tempoon perustuvia markkinoita. Vedonlyöjä, joka ajaa jokaista lajia ohuesti, maksaa marginaalin ilman analyyttistä syvyyttä sen muuntamiseen.

Harvinainen taktiikka: esisuljentahetken flash-vedonlyönti lähetyksen laukaisutapahtumissa

Useimmat live-vedonlyöntikirjallisuudet käsittelevät markkinakeskeytyksen seinänä, jota vedonlyöjä ei voi ylittää. On ikkuna ennen keskeytystä, jossa oikean asetuksen omaava vedonlyöjä voi asettaa vetoja ennen liikettä -hinnoilla flash-tapahtumilla, joita toimiston malli ei ole vielä absorboinut. Ikkuna on pieni (tyypillisesti alle kaksi sekuntia) ja avautuu vain tietyissä tapahtumaluokissa, mutta kumulatiivinen reuna kauden yli on rakenteellinen vedonlyöjälle, joka ajaa työnkulun.

Asiaankuuluvat tapahtumaluokat. Tenniksessä: hetki, jolloin pelaaja kutsuu valmentajan, hetki, jolloin syöttökellon rikkomus ilmoitetaan, hetki, jolloin haaste onnistuu. Jalkapallossa: hetki, jolloin tuomari näyttää keltaisen mutta ennen kuin varaus on käsitelty datasyyötteessä, hetki, jolloin vaihto signaloidaan neljännen virkamiehen taululla. Amerikkalaisessa jalkapallossa: hetki, jolloin videon uudelleenarviointi aloitetaan, hetki, jolloin avainpelaaja ontuu ulos pelin jälkeen. Jokaisessa tapauksessa lähetys ilmoittaa tai näyttää visuaalisesti tapahtuman sekunteja ennen kuin datasyyöte julkaisee jäsennetyn tapahtumaobjektin, johon toimiston malli voi toimia.

Työnkulku on mekaaninen. Vedonlyöjä katsoo matalan viiveen streamia sormi vetonapin päällä. Kun laukaisutapahtuma tapahtuu visuaalisesti, vedonlyöjä asettaa vedon nykyisellä hinnalla ennen datasyyötteen päivitystä. Toimisto julkaisee uuden hinnan sekunnin kuluessa; jos vedonlyöjä on asettanut ikkunan aikana, veto hyväksytään ennen liikettä -hinnalla. Viivearbitraasikauppias hyötyy visuaalisen tapahtuman ja datasyyötteen tapahtuman välisestä aukon.

Taktiikka ei ole riskitön. Toimistot, jotka havaitsevat kaavan (vedonlyöjä asettaa jatkuvasti vetoja puolen sekunnin sisällä ennen keskeytyksiä), lipputtavat tilin tarkistukseen, joskus mitätöiden asiaankuuluvat vedot "live-markkinoiden väärinkäytön" lausekkeiden nojalla. Lieventäminen on ajaa taktiikkaa vain maltillisella taajuudella markkinoilla, joissa toimiston tunnistusmalli on vähiten aktiivinen (kriketissä ja tennispalvelupeleissä ovat empiiriset makeat pisteet; suuret Pohjois-Amerikan lajit ovat raskaasti seurattuja). Vedonlyöjä, joka ajaa tätä jokaisella flash-tapahtumalla, lippautetaan viikkojen kuluessa; vedonlyöjä, joka ajaa sitä valikoivasti kuukausien yli, poimii reunan laukaisematta lauseketta.

Ansat: epäonnistumismuodot, jotka muuttavat live-vedonlyönnin vuodoksi

Lähetysviiveen kaupankäynti syöteviiveen sijaan. Vedonlyöjä, joka katsoo kolmenkymmenen sekunnin viivästettyä lähetystä ja asettaa vetoja toimiston näytöllä oleviin "nykyisiin" hintoihin, on rakenteellisesti myöhässä jokaisella markkinalla. Toimiston hinta heijastaa kentällä tapahtumaa, jota vedonlyöjä ei ole vielä nähnyt; veto asetetaan liikkeen jälkeisellä hinnalla, jonka vedonlyöjä erehtyy pitämään ennen liikettä -hintana. Vuoto on vedonlyöjälle näkymätön, koska veto tuntuu normaalilta; vasta selvityksen jälkeen kumulatiivinen tappio näkyy. Korjaus on mekaaninen: investoi matalan viiveen streamiin pariteetilla toimiston datasyyötteeseen ennen live-vedon asettamista.

Live-vetojen mitoitus kuten ennen peliä vedot. Ennen pelin vetojen mitoitus perustuu analyyttiseen reunaan, jonka vedonlyöjä voi kvantifioida ennen tapahtumaa. Live-vetojen mitoituksessa on otettava huomioon syöteviiveriski, keskeytysriski, osittaisen täytön riski ja korkeampi marginaali, joka on upotettu live-hintoihin suhteessa ennen pelin hintoihin samalla markkinalla (ennen pelin marginaalin peruslinja on dokumentoitu linjaostosivulla). Useimmat kurinalaiset vedonlyöjät ajavat live-panokset puolella tai kahdella kolmasosalla ennen pelin panoksista samalla toimistolla samaan tapahtumaan; ennen pelin kanssa identtisesti live-panokset mitoittava vedonlyöjä ylipainottaa 30–50 prosenttia samalla odotetulla arvolla.

Cash-out refleksinä eikä analyysina. Cash-out-nappi on live-vedonlyöntikirjan psykologisesti latautunein käyttöliittymäelementti. Se tarjoaa välittömän varianssin vähentymisen vastineeksi marginaalimaksusta, jota vedonlyöjä ei usein tietoisesti hinnoittele. Kurinalainen käyttäytyminen on käsitellä cash-outia erillisenä kauppapäätöksenä, jolla on oma reilun arvon laskelma; vedonlyöjä, joka ottaa cash-outin refleksinomaisesti jokaisessa osittain selvitetyssä parlayssa, vuotaa 8–15 prosenttia ennen cash-outia olevasta odotetusta arvosta kauden yli.

Saman pelin live-parlay kertymäajautuma. Saman pelin live-parlayeja mainostetaan raskaasti massamarkkinoiden offshore-toimistoilla, koska geometrinen marginaalikertymä tekee niistä korkeimman pidätyksen tuotteen live-valikossa. Virkistysvedonlyöjä rakentaa kolmesta seitsemään jalkaa olevia saman pelin live-parlayeja siitä, mikä tuntuu jännittävältä hetkellä; kumulatiivinen marginaali on korkeissa kymmenissä ja toteutunut tuotto on oleellisesti negatiivinen minkä tahansa merkityksellisen otannan yli. Kurinalainen asema on ohittaa saman pelin live-parlayit, ellei tietty korrelaatiohinnoittelubugi toimistolla luo puolustettavaa +EV-kauppaa dokumentoituna arbitraasi- ja +EV-sivulla.

Viivepinon virhekonfigurointi. Vedonlyöjät, jotka ajavat matalan viiveen streamia toimiston sovelluksen rinnalla, aliarvioivat joskus viiveen itse asettamistyönkulussa: sovelluksen renderöinti, vetolapun vahvistus, kaksivaiheinen todennus jokaisessa asetuksessa, verkon häiriöt puhelimen hotspotissa. Yhdistetty viive tapahtumasta asetettuun vetoon voi ylittää näkyvän stream-viiveen useilla sekunneilla; vedonlyöjä luulee olevansa aikaisin syötteessä ja on itse asiassa myöhässä. Tarkasta asettamistyönkulku kokonaisuudessaan ja ajoita se edustavan tapahtuman osalta ennen kuin luotat viive-etuun.

Toimiston keskeytys ilmaisena optiona toimistolle. Jotkut toimistot keskeyttävät markkinat aggressiivisesti normaalin pelin aikana ja avaavat laajemmalla marginaalilla. Vedonlyöjä, joka asetti ennen keskeytystä -hinnalla, luulee omaavansa reunan; toimisto avaa hinnalla, joka usein mitätöi alkuperäisen hinnan "ilmeisen virheen" lausekkeiden nojalla, mitätöiden vedon takautuvasti. Lieventäminen on tietää toimiston keskeyttämisasento ennen kuin luottaa ennen keskeytystä -asetuksiin; turvallisuussivulla käsitellään mitätöintilausekkeet, joita kannattaa etsiä T&E:stä.

In-play-pisteytyvirheet. Datasyyöte tekee ajoittain virheitä (väärin attribuoitu maali, putoaminen käännetty kolmannen tuomarin päätöksestä, jonka syöte virheluokittelee). Toimisto selvittää vedot syötteen perusteella; korjaukset tapahtuvat hitaasti. Vedonlyöjä, joka asettaa live-vetoja datasyyötteen tapahtuman hetkellä, kantaa syötteen luotettavuusriskin; vuoden aikana pieni osa vedoista selvitetään väärin ja vaatii manuaalisen eskaloinnan. Rakenna operatiivinen kuri kirjaamaan jokainen live-veto aika-leimalla ja kuvakaappauksella minkä tahansa riitautetun selvityksen varalta, ja hyväksy, että prosentti in-play-vedoista vaatii selvityksen jälkeistä työtä.

Usein kysytyt kysymykset

Kuinka suuri syöteviive offshore-live-toimistoissa on käytännössä?

Syöteviive kentällä tapahtuneesta toimiston hinnanpäivitykseen on kolmesta viiteentoista sekuntiin suurilla offshore-toimistoilla; krypto-ensi toimistot ovat usein hitaamman pään edustajia ja Pinnacle-koulun toimistot nopeamman pään. Vedonlyöjä, joka katsoo viivästettyä lähetystä (tyypillisesti viidestä kolmeenkymmeneen sekuntia syötteen takana), on rakenteellisesti myöhässä toimiston hinnoitteluun nähden; vedonlyöjä, joka katsoo matalan viiveen streamia, on rakenteellisesti aikainen. Tässä aukkoon elänyt arbitraasi oli live-vedonlyönnin alkuperäinen reuna; suuret toimistot ovat sulkeneet sen marquee-markkinoilla keskeyttämiskäyttäytymisen kautta, mutta se on edelleen todellinen erikoismarkkinoilla.

Onko cash-out koskaan +EV-päätös?

Lähes koskaan yksittäisen vedon tasolla, satunnaisesti portfoliotasolla. Cash-out-hinta on toimiston nykyinen implisiittinen hinta jäljellä olevalle tulokselle plus marginaali (tyypillisesti 4–8 prosenttia) alkuperäisen vedon marginaalin päälle; vedonlyöjä maksaa marginaalin kahdesti varianssin vähentämiseksi. Poikkeukset ovat taktisia: usean jalan parlaysta yhden jalan uloskirjautuminen, kun yksi jalka on osunut ja jäljellä olevat jalat korreloivat positiota vastaan, tai uloskirjautuminen, kun vedonlyöjällä on uutta tietoa, jota toimisto ei ole vielä heijastunut cash-out-hintaan. Oletuskäyttäytyminen, jossa jokainen tarjous hylätään, on kurinalainen asema.

Mikä on mikromarkkina ja mitkä niistä ovat pelaamisen arvoisia?

Mikromarkkina on pelin sisäinen markkina, jolla on määritelty lyhyen aikavälin ratkaisu: seuraava eteneminen amerikkalaisessa jalkapallossa, seuraava piste tenniksessä, seuraava ylitys krikettissä, kilpajuoksu kohdetulokseen, seuraavan erän voittaja. Markkinat ratkeavat minuuteissa eikä koko tapahtuman yli, mikä antaa vedonlyöjälle mahdollisuuden kierrättää päätöksiä nopeasti. Pelaamisen arvoinen lista riippuu toimistosta ja lajista. Empiirisesti arvokkaat mikromarkkinat offshore-toimistoissa ovat tennispalvelupelien voittajat (toimiston hinnoittelu on usein hidas reagoimaan murtopallon välähdykseen), kriketin sessionkokonal (jossa live-malli jää jälkeen kentällä tapahtuvasta momentumista) ja koripalloeräkokonait (joissa toimiston marginaali on kilpailukykyinen, mutta malli on vähemmän tarkentunut).

Kuinka offshore-toimistot käsittelevät markkinakeskeytyksen avainhetkellä?

Eri tavoin toimistoperheen mukaan. Pinnacle-koulun toimistot keskeyttävät välittömästi epävarmuuden ilmaantuessa (rangaistuspotku myönnetty, videoarviointi käynnissä, vamman aikakatkaisu), avaavat uudella hinnalla sekunteissa ja hyväksyvät vedot uudella hinnalla. Massamarkkinoiden offshore-toimistot keskeyttävät pidempään, usein liittyvien markkinoiden klusterin läpi, ja avaavat laajemmalla marginaalilla. Krypto-ensi toimistot vaihtelevat suuresti; jotkut keskeyttävät aggressiivisesti suojautuakseen syötekaappausta vastaan, toiset toimivat väljemmin ja absorboivat viivausriskin marginaalin kautta.

Onko live-parlay toimiva strategia vai aina marginaaliloukku?

Pääasiassa jälkimmäinen, kapeilla poikkeuksilla. Live-parlay-tuote offshore-toimistoissa ottaa kunkin yksittäisen jalan nykyisen marginaalin ja kertoo sen geometrisesti; kolmen jalan live-parlay kertoimella −110 per jalka on efektiivinen marginaali korkeissa kymmenissä, kun korrelaatio on hinnoiteltu sisään. Poikkeukset ovat korreloivat parlayit, joissa toimisto ei ole oikaissut korrelaatiota: saman pelin live-parlayit kokonaisilla plus vaihtoehtoisilla eroilla, joissa yksi jalka implikoi toista suuntaan, jonka toimiston hinnoittelumalli käsittelee itsenäisenä. Nämä ovat toimistokohtaisia bugeja, jotka tulevat ja menevät; ne ovat todellista etua kestäessään ja toimisto yleensä korjaa aukon muutamassa viikossa havaitsemisen jälkeen.

Miten live-vedonlyönti vertautuu eri toimistotyyppien välillä?

Live-käyttöliittymäakseli on todellinen ja aliarvotettu. Pinnacle-koulun toimistot tarjoavat vähemmän markkinoita mutta tiukempia hintoja ja nopeampaa vetojen hyväksyntää; live-kauppiaspöytä johtaa hinnoittelutarkkuudessa. Aasialaistyylisillä toimistoilla on syvimmät live-Aasian handicap -jalkapallomarkkinat alhaisimmilla marginaaleilla ja erittäin nopealla keskeyttämiskäyttäytymisellä. Massamarkkinoiden offshore-toimistot tarjoavat laajimman live-markkinavalikon, mukaan lukien saman pelin live-parlayit ja propositionraskaan rakentamisen, korkeamman marginaalin ja hitaamman hinnanpäivityksen kustannuksella. Krypto-ensi toimistot ovat epätasaisia; jotkut ovat rakentaneet vahvoja live-alustoja (usein B2B-live-kaupankäyntitoimittajalta valkoleimattu) kun taas toiset lisäävät liven ohuena lisäosana. Offshore-vedonlyöntitoimistosivulla käsitellään näiden erojen tuotepuolen konteksti.

Käytämme välttämättömiä evästeitä sivuston toiminnan varmistamiseksi. Haluaisimme asettaa myös valinnaisia analytiikkaevästeitä ymmärtääksemme, miten kävijät käyttävät sivustoa. Voit muuttaa valintaasi milloin tahansa alatunnisteesta.