Залагания на живо при офшорни зали — с отворени очи за закъснението на фийда

Котировките на живо при офшорни зали се произвеждат от стек фийд плюс модел плюс трейдър; разбирането на стека казва къде операторът е бърз и къде е бавен.

Закъснението на фийда беше оригиналният ъгъл; маркетинговите пазари са затворили процепа, но микро-пазарите и спортовете от второ ниво остават използваеми за дисциплинирани залагащи.

Кеш-аутът е структурно отрицателна очаквана стойност, тъй като залагащият плаща втори марж върху оставащия изход; тактически изключения съществуват при корелирани комбинатори.

Комбинаторите от един мач на живо умножават маржа геометрично; редките изключения са грешки в ценообразуването на оператора при корелирани крака, запълвани в рамките на седмици.

UX при живо варира рязко при различните семейства оператори; ротацията по избор за залагания на живо включва зала от школата на Pinnacle, азиатска зала и зала за масов пазар за широта на продукта.

Залаганията на живо са там, където офшорният продукт видимо изпреварва регулираните приложения; цената идва от фийд, модел и трейдър, и всяка връзка в тази верига има свой профил на закъснение.

Защо офшорните залагания на живо са най-диференцираната част от продукта

Залаганията в реално време са единствената пазарна категория, при която офшорният продукт видимо изпреварва регулираните местни приложения. Всяка атака, всеки сет, всеки овър, всяка смяна на владение стават залог. Дълбочината на пазара е изключителна: типична голяма офшорна зала предлага четиридесет до деветдесет пазара на живо при събитие от топ ниво в последните минути, докато регулирано приложение може да предложи десет или петнадесет. Широтата на продукта е маркетинговата повърхност; оперативната реалност при залагане върху тази широта е там, където ъгълът и капанът се разминават.

Залагащият се нуждае от три неща, за да работи сериозно на живо: работещ ментален модел на това как операторът е ценообразувал пазара, стрийм с ниско закъснение от реалното събитие и работен процес за поставяне, достатъчно бърз за действие в рамките на прозореца за приемане на оператора. Първото е аналитичната работа; второто е инфраструктурно решение; третото е оперативна дисциплина. Залагащият, разполагащ и с трите, работи при значително по-добра очаквана стойност на залог от залагащия, имащ само менюто пред себе си и забавено излъчване на заден план. Обемът на живо е и там, където хигиената на лимитите от страницата за високи лимити се отплаща; оразмеряването на живо при оператор, толерантен към шарп игра, изпреварва същото оразмеряване при зала за масов пазар в рамките на единична сесия.

Продуктовата страна на стека за офшорни спортни зали е разгледана подробно на стълба за офшорни спортни зали. Тази страница обхваща специфичния за живо слой над него: как се формират котировките на живо, където реално работи арб на закъснение, кои микро-пазари си заслужава да се играят, капанът на кеш-аут и как основните семейства оператори се сравняват по поведение на живо. Целта е оперативна: след края на страницата залагащият знае при кой оператор в ротацията да залага кои пазари на живо и кои пазари да пропусне изцяло.

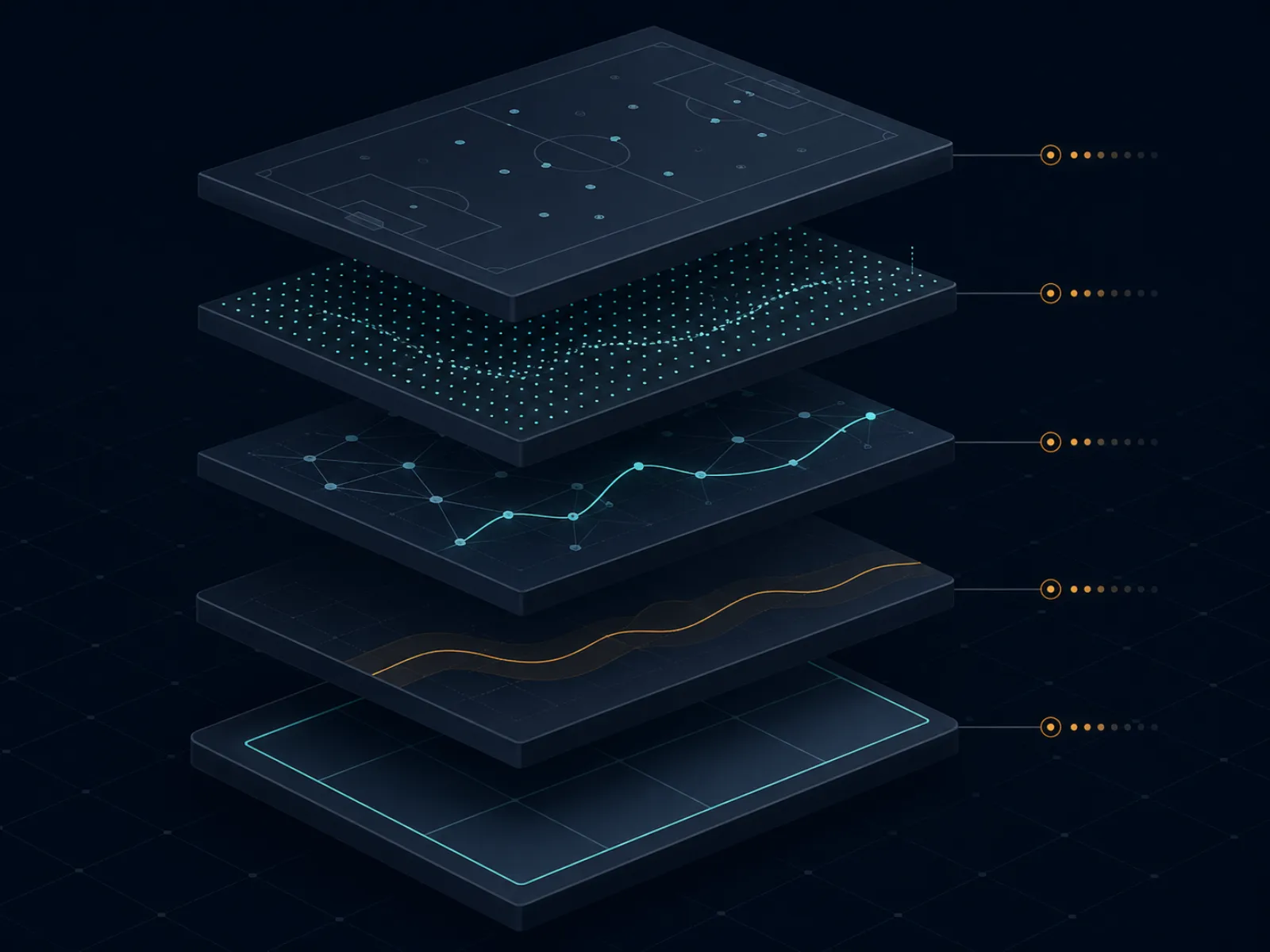

Концептуален преглед: как се формира цената на живо

Илюстрацията по-долу показва стека за производство на котировки на живо при голяма офшорна зала. Пет слоя работят последователно от събитие на игрището до екрана на залагащия, и всеки слой има профил на закъснение, оформящ цената на оператора спрямо истинската вероятност за следващия изход.

Стекът на котировките на живо: събитие на игрището, фийд данни, модел при живо, надценка от трейдър, екран на залагащия. Всеки слой добавя свое закъснение и свой марж.

Слой едно е фийдът с данни. Доставчик на данни (Sportradar, Genius Sports, Stats Perform са доминиращите имена) събира данните за събитията на игрището чрез комбинация от наблюдатели на стадиона, скрейпъри на трансмисионния фийд и официални партньорства с лиги. Фийдът произвежда структурирани обекти за събитието (гол, жълт картон, грешка, уикет, смяна на владение) в прозорец от половин до няколко секунди, в зависимост от спорта и партньорството с данни. Закъснението от игрището до фийда е първият слой на закъснение.

Слой две е моделът за ценообразуване при живо. Трейдинг деск на оператора работи с модел (собствен или лицензиран от доставчик на живо търговия B2B), конвертиращ структурирания поток от събития в актуализирани вероятности за всеки пазар в книгата. Закъснението на модела от фийд събитие до актуализирана вероятност е в под-секундния диапазон за маркетингови пазари и в диапазона от няколко секунди за нишови пазари. Резултатът на модела е убеждението на оператора за цената; той не е цената, виждана от залагащия.

Слой три е надценката от трейдъра. Резултатът на модела е честна вероятност; трейдинг деск прилага марж (обикновено 4 до 8 процента при книгата на живо, варирайки по спорт и семейство оператори) и решава дали да приеме резултата на модела, да го отмени за специфични пазари или да спре пазарите изцяло, ако резултатът на модела не е в съответствие с доверителния интервал на модела. Поведението на трейдъра е редакционният контрол на оператора върху модела; при операторите от школата на Pinnacle ролята на трейдъра е лека и моделът доминира, докато при масово-пазарните оператори ролята на трейдъра е по-тежка и цените са по-управлявани.

Слой четири е прозорецът за публикуване на цената и приемане. Новата цена се публикува на екрана на залагащия, операторът отваря прозорец за приемане на залози на тази цена и залозите, поставени в прозореца, се приемат, ако рисковият модел на оператора одобри конкретния залог. Прозорецът за приемане може да е милисекунди (при бързо развиващи се моменти) или секунди (при стабилно състояние). Слой пет е екранът на залагащия и закъснението на излъчването — всичко от доставчика на интернет на залагащия до забавянето на излъчвателя; то е извън контрола на оператора, но вътре в цикъла на решенията на залагащия.

Изчислен пример едно: процепът за арб на закъснение при гейм за подаване при тенис

Тенис мач в ход, събитие от топ ниво. Подаващият е спасил три брейк пойнта в настоящия гейм. Моделът за живо на оператора конвертира спасен брейк пойнт в малка, но незабавна преоценка в полза на подаващия. Верига от закъснения: фийдът с данни публикува спасения брейк пойнт на Т+1 секунда, моделът актуализира цената на победителя в гейма на Т+1.4 секунди, надценката от трейдъра се прилага и цената се публикува на екрана на залагащия на Т+2 секунди. Залагащият, гледащ стрийм на живо с едносекундно закъснение, вижда спасения брейк пойнт на Т+1 секунда; залагащият, гледащ излъчване с двадесет секунди закъснение, вижда момента на Т+20 секунди.

Процепът, при който операторът е отворен за арб на закъснение, е секундата от Т+1 до Т+2 секунди, по време на която залагащият на стрийма знае, че цената ще се движи, но операторът все още не я е преместил. Залог, поставен на Т+1.5 секунди от залагащ с ниско закъснение при цената преди движение, е арбът на закъснение. Размерът на залога, минаващ без отхвърляне, е обвързващото ограничение; основните оператори работят с автоматизирано засичане на закъснение, което спира пазара в момента, в който моделът и публикуваната цена се разминават с повече от малък праг, така че прозорецът за арб на закъснение на практика се затваря в рамките на половин секунда при маркетинговите пазари.

Числата, при представителен тенис пазар при топ оператор. Цена на победителя в гейма за подаване преди спасяване на брейк пойнт: подаващ при десетична 1.95, приемащ при десетична 1.85. Цена след спасяване (след модела и трейдъра): подаващ при 1.55, приемащ при 2.45. Цената преди движение имплицира вероятност за подаващия 51.3 процента; цената след движение имплицира 64.5 процента. Залог от 1 000 USD при подаващия, поставен на цената преди движение, връща 1 950, ако подаващият задържи подаването. Честната стойност на позицията при вероятността след движение е 1 000 × 1.95 / 1.55 = 1 258 USD. Арбът на закъснение е уловил 258 USD структурна стойност при залог от 1 000 USD, или 25.8 процента ъгъл на сделката.

Оперативната реалност. Операторите, при които арбът на закъснение все още работи, са по-малките офшорни зали с по-свободно поведение при спиране и по-бавни актуализации на модела. Операторите от школата на Pinnacle са затворили процепа при пазарите за гейм за подаване при тенис чрез агресивно спиране и по-нисък марж; арбът на закъснение се засича и залогът се анулира по „очевидна грешка" или пазарът спира преди поставянето на залога. Залагащият, желаещ да работи с арб на закъснение при геймове за подаване при тенис, работи при офшорни оператори от второ ниво, при които сделката все още работи, приемайки по-висок риск от анулиране при засичане в замяна на прозорец, все още незатворен.

Изчислен пример две: математика на кеш-аут при частично спечелен комбинатор

Трикрак предигрови комбинатор, поставен при офшорна зала А. Крак едно: домашна страна при десетична 1.91 (47.6 процента имплицирана). Крак две: тотал оувър при десетична 1.95 (51.3 процента). Крак три: алтернативен спред при десетична 2.10 (47.6 процента). Комбинаторна десетична: 1.91 × 1.95 × 2.10 = 7.82, с имплицирана вероятност 12.79 процента и залог от 100 USD, връщащ 782 USD при попадане и на трите крака.

По средата на мача крак едно и крак две са уредени положително; домашната страна е спечелила и тоталът е отишъл над в третата четвърт. Крак три все още е отворен: алтернативен спред при баскетболен мач, при който фаворитът води с 9 точки навлизайки в последния период, а алтернативният спред е фаворит -8.5. Операторът предлага кеш-аут цена от 360 USD за отворената позиция. Залагащият трябва да реши: да вземе заключените 360 USD или да задържи залога за изплащане от 782 USD, ако крак три попадне.

Изчислението на честната стойност. Оставащият залог вече е единичен крак при десетична 2.10, изплащащ 782 USD при залог от 100 USD (еквивалентният залог за комбинатора на отворения крак). Честната стойност е имплицираната вероятност фаворитът да покрие -8.5 при преднина от 9 точки с оставащ един период. Прост модел за живо при баскетболни спредове в тази конфигурация дава вероятност за покриване около 55 процента (преднината е достатъчна, че покриването е достатъчно честна игра с малко предимство за фаворита). Честната стойност на отворената позиция е 0.55 × 782 = 430 USD. Офертата за кеш-аут на оператора от 360 USD е с 16 процента под честната стойност; кеш-аутът е -EV с 70 USD при това единично решение.

Тактическото изключение. Ако залагащият разполага с нова информация, все още неусвоена в ценообразуването на оператора (водещият отбор току-що е загубил звезден играч заради фаулове, изоставащият отбор стреля горещо от зад дъгата, официалната линия е стеглила мача по начин, все още неотразен в цената за кеш-аут), кеш-аутът може да стане +EV. Дисциплината е да се третира кеш-аутът като търговско решение с неговия собствен анализ, а не като изход по подразбиране. Поведението по подразбиране за дисциплиниран залагащ е да откаже кеш-аут и да остави дисперсията да тече; кумулативният EV от отказа на кеш-аут при стотици частично уредени комбинатори е измерима положителна доходност, до голяма степен скрита поради високата дисперсия при всяко единично решение.

Микро-пазарите, които носят ъгъл, и тези, изглеждащи, че носят

Микро-пазарите са вътрешноигровите пазари, разрешаващи се за минути, а не за цялото събитие. Победители в геймове за подаване при тенис, победители в четвъртини при баскетбол, следващ гол при футбол, следващ овър при крикет, следваща атака при американски футбол. Категорията е плътна при офшорни зали и създава впечатление, че всеки микро-пазар притежава ъгъл; на практика само малко подмножество си заслужава за не-специалист.

Микро-пазарите, носещи ъгъл, споделят структурно свойство: ценовият модел на оператора е бавен при релевантния сигнал спрямо знанията на фокусирания залагащ. Победители в геймове за подаване при тенис са бавни, тъй като моделът недооценява сигналите за импулс (залагащият, гледащ мача, знае, че подаващият задържа геймовете си уверено и моделът на оператора все още ценообразува на базата на турнирно ниво). Сесийните тотали при крикет са бавни, тъй като моделът на оператора изостава при влошаването на терена и тактическите корекции на полето. Тримесечните тотали при баскетбол са бавни, тъй като пулът от любители при тримесечни тотали е малък и маржът на оператора е конкурентен, но моделът разполага с по-малко данни за прецизиране на цената.

Микро-пазарите, изглеждащи, че носят ъгъл, без всъщност да го правят, включват комбинатори от един мач на живо при независими крака (операторът ценообразува корелацията правилно по-често от не), следващ гол при футбол без обновяване на модела от фийда при живо (цената е просто имплицираната линия в полувремето, преместена по изтекло време) и пазари за следваща кошница при баскетбол (операторът има тесни маржове, компресиращи ъгъла на залагащия до почти нула). Тези пазари могат да бъдат маркетингови знамена, привличащи любители, с имплицирани маржове по-высоки от маркетинговия пазар на същото събитие.

Оперативно, дисциплинираният работен процес при микро-пазари работи само две или три категории спортове по едно и също време, в съответствие с реалната дълбочина на знания на залагащия по спорта. Залаганията на живо при бойни спортове между рундовете са едните от най-чистите специфични за спорта ъгли в менютата на живо при офшорните зали и са разгледани отделно на страницата за бойни спортове; основният северноамерикански спортен календар с прозорци за ъгъл е на страницата за основни лиги. Залагащият, познаващ тениса, работи с микро-пазари за гейм за подаване и победители в сетове; познаващият крикет — с тотали на сесии и пазари овър по овър; познаващият баскетбол — с тримесечни тотали и пазари, базирани на темпо. Залагащият, работещ при всички спортове повърхностно, плаща марж без аналитична дълбочина за конвертирането му.

Рядката тактика: флаш залагане преди спиране при тригерни събития на излъчването

По-голямата част от литературата за залагания на живо третира спирането на пазара като стена, непреодолима за залагащия. Съществува прозорец преди спирането, при който залагащият с правилната настройка може да постави залози на цени преди движение при флаш събития, все още неусвоени от модела на оператора. Прозорецът е малък (обикновено под две секунди) и се отваря само при специфични категории събития, но кумулативният ъгъл за сезон е структурен за залагащ, прилагащ работния процес.

Релевантните категории събития. При тенис: моментът на извикване на треньора, моментът на обявяване на нарушение на часовника за подаване, моментът на успешно оспорване. При футбол: моментът, в който съдията показва жълт картон, но преди регистрирането му в фийда с данни, моментът на подаден сигнал за замяна при четвъртия съдия. При американски футбол: моментът на иницииране на видеоревю, моментът на куцане на ключов играч след изпълнение. Във всеки случай излъчването обявява или визуално показва събитието с секунди преди фийдът с данни да публикува структуриран обект за събитие, върху който може да действа моделът на оператора.

Работният процес е механичен. Залагащият гледа стрийм с ниско закъснение с пръст върху бутона за поставяне на залог. Когато тригерното събитие настъпи визуално, залагащият поставя залога при съществуващата цена, преди фийдът с данни да се актуализира. Операторът публикува новата цена в рамките на секунда; ако залагащият е поставил залога в прозореца, залогът се приема при цената преди движение. Залагащият с арб на закъснение печели от разликата между визуалното събитие и събитието в фийда с данни.

Тактиката не е без риск. Оператори, засичащи модела (залагащ, последователно поставящ залози в половин-секундния прозорец преди спиране), маркират акаунта за преглед, понякога анулирайки съответните залози по клаузи за „злоупотреба с пазари на живо". Смекчаването е да се прилага тактиката само при умерена честота, при пазари, при които моделът за засичане на оператора е най-малко активен (крикет и геймове за подаване при тенис са емпиричните сладки точки; основните северноамерикански спортове са обект на строг мониторинг). Залагащият, прилагащ тактиката при всяко флаш събитие, ще бъде маркиран в рамките на седмици; залагащият, прилагащ я избирателно в продължение на месеци, извлича ъгъла без задействане на клаузата.

Капани: начините, по които залаганията на живо се превръщат в теч

Търговия с закъснението на излъчването вместо с закъснението на фийда. Залагащият, гледащ излъчване с тридесет секунди закъснение и поставящ залози на „текущи" цени на екрана на оператора, е структурно закъснял при всеки пазар. Цената на оператора отразява събитието на игрището, което залагащият все още не е видял; залогът е поставен при цена след движение, сбъркана за цена преди движение. Течът е невидим за залагащия, тъй като залогът изглежда нормален; само след уреждане кумулативната загуба изплува. Решението е механично: инвестирай в стрийм с ниско закъснение, съпоставим с фийда с данни на оператора, преди поставяне на какъвто и да е залог на живо.

Кеш-аут по рефлекс вместо по анализ. Бутонът за кеш-аут е психологически най-натовареният интерфейс в залата на живо. Той предлага незабавно намаляване на дисперсията в замяна на плащане на марж, което залагащият често не отчита съзнателно. Дисциплинираното поведение е да се третира кеш-аутът като отделно търговско решение с неговото собствено изчисление на честната стойност; залагащ, приемащ кеш-аут рефлексивно при всеки частично уреден комбинатор, губи 8 до 15 процента от очакваната стойност преди кеш-аут за сезона.

Дрейф на натрупването при комбинатор от един мач на живо. Комбинаторите от един мач на живо се рекламират интензивно при офшорни зали за масов пазар, тъй като геометричното натрупване на маржа ги прави най-доходоносния за залата продукт на живо. Любителят изгражда комбинатори от три до седем крака от един мач на живо въз основа на всичко, изглеждащо вълнуващо в момента; кумулативният марж е в горните цифри на десетките и реализираната доходност е значително отрицателна при всяка значима проба. Дисциплинираната позиция е да се пропускат комбинаторите от един мач на живо, освен ако специфична грешка при ценообразуването на корелация при оператора не създава защитима +EV сделка, документирана на страницата за арбитраж и +EV.

Неправилна конфигурация на стека за латентност. Залагащите, работещи с стрийм с ниско закъснение наред с приложението на оператора, понякога подценяват закъснението в самия работен процес за поставяне: рендиране на приложението, потвърждение на купона за залог, двуфакторно удостоверяване при всяко поставяне, мрежово забавяне при хотспот от телефон. Комплексното закъснение от събитие до поставен залог може да надвишава видимото закъснение на стрийма с няколко секунди; залагащият смята, че е рано на фийда, а всъщност е закъснял. Одитирай работния процес за поставяне от край до край и го измери при представително събитие, преди да разчиташ на предимството от ниска латентност.

Спирането на оператора като безплатна опция за оператора. Някои оператори спират пазарите агресивно по нормален ход на играта и отварят отново с по-широк марж. Залагащият, поставил залог при цената преди спирането, смята, че има ъгъл; операторът отваря отново с цена, която често обезсилва оригиналната цена по клаузи за „очевидна грешка", анулирайки залога ретроактивно. Смекчаването е да се знае поведението при спиране на оператора преди разчитане на поставянето преди спиране; страницата за безопасност обхваща клаузите за анулиране, за които трябва да се проверят ОУ.

Грешки при резултата при живо. Фийдът с данни понякога грешки (гол, неправилно приписан, уикет, отменен от решение на третия съдия, неправилно класифицирано от фийда). Операторът урежда залозите по фийда; корекциите се случват, но бавно. Залагащият, поставящ залози на живо в момента на събитие от фийда, носи риск от надеждността на фийда; в продължение на година малка фракция залози се уреждат неправилно и изискват ръчна обработка. Изгради оперативната дисциплина да записваш всеки залог на живо с времево клеймо и снимка на екрана при евентуално спорно уреждане и приеми, че единичен процент от залозите при живо ще изискват работа след уреждане.

Често задавани въпроси

Колко голямо е закъснението на фийда при офшорни зали на практика?

Закъснението на фийда от събитие в игрището до актуализация на цената при оператора се движи в прозорец от три до петнадесет секунди при основните офшорни зали, като crypto-first залите са често на по-бавния край, а операторите от школата на Pinnacle — на по-бързия. Залагащият, гледащ на забавено излъчване (обикновено допълнителни пет до тридесет секунди зад фийда), е структурно закъснял спрямо цената на оператора; залагащият, гледащ стрийм с ниско закъснение, е структурно рано. Арбитражът, живеещ в тази разлика, беше оригиналният ъгъл при залагания на живо; основните оператори са затворили процепа при маркетинговите пазари чрез поведение на спиране, но той остава реален при нишови пазари.

Кеш-аут някога ли е +EV решение?

Почти никога на ниво единичен залог, понякога на ниво портфолио. Цената на кеш-аут е настоящата имплицирана цена на оператора за оставащия изход плюс марж (обикновено 4 до 8 процента) върху маржа на оригиналния залог; залагащият плаща джус два пъти в замяна на намаляване на дисперсията. Изключенията са тактически: кеш-аут на крак от многокраков комбинатор, при който единият крак е попаднал, а оставащите са корелирани против позицията, или кеш-аут когато залагащият има нова информация, все още неотразена в цената на кеш-аут от оператора. Като поведение по подразбиране, отказът от кеш-аут при всяка оферта е дисциплинираната позиция.

Какво е микро-пазар и кои си заслужава да се играят?

Микро-пазарът е вътрешноигров пазар с определено краткосрочно разрешение: следваща атака при американски футбол, следваща точка при тенис, следващ овър при крикет, надбягване до целева стойност, следващ победител в сет. Пазарите се разрешават за минути, а не за цялото събитие, което позволява на залагащия да взема решения бързо. Списъкът с играемите зависи от оператора и спорта. Емпирично ценните микро-пазари при офшорни зали са победители в геймове при обслужване при тенис (ценообразуването на оператора е бавно при флаш на брейк пойнт), сесийни тотали при крикет (при които моделът на живо изостава от полевия импулс) и тримесечни тотали при баскетбол (при които маржът на оператора е конкурентен, но пулът от любители е по-малък). Капаните включват комбинатори с живо от един и същ мач, при които краката са силно корелирани, ценообразувани като независими, но в грешна посока.

Как офшорните зали обработват спирането на пазара по ключови моменти?

По различен начин при различните семейства оператори. Залите от школата на Pinnacle спират незабавно при неопределеност (присъден дузпа, видеоревю в ход, пауза за контузия), отварят отново с нова цена в рамките на секунди и приемат залози на новата цена. Офшорните зали за масов пазар спират по-дълго, често обхвайки клъстер от свързани пазари, и отварят отново с по-висок марж. Crypto-first залите варират широко; едни спират агресивно за защита срещу скрейп на фийда, други работят свободно и поемат риска от закъснение чрез марж. Познаването на поведението при спиране на всеки оператор в ротацията е оперативна работа; залагащият, работещ само при семейства оператори, чието поведение при спиране разбира, има структурно предимство по отношение на времето за поставяне.

Живите комбинатори жизнеспособна стратегия ли са или винаги капан за джус?

Предимно второто, с тесни изключения. Продуктът за комбинатор на живо при офшорни зали взема съществуващия марж на всеки отделен крак и го умножава геометрично; трикрак комбинатор на живо при −110 на крак има ефективен марж в горните цифри на десетките процента, след отчитане на корелацията. Изключенията са корелирани комбинатори, при които операторът не е коригирал за корелация: комбинатори от един мач на живо при тотали плюс алтернативни спредове, при които единият крак имплицира другия в посока, третирана от ценовия модел на оператора като независима. Това са специфични за оператора грешки, появяващи се и изчезващи; те са реален ъгъл, докато траят, и операторът обикновено запълва пропуска в рамките на седмици от засичане.

Как се сравняват залаганията на живо при различните типове оператори?

Осата на UX при живо е реална и подценена. Операторите от школата на Pinnacle предлагат по-малко пазари, но по-тесни цени и по-бързо приемане на залога; трейдинг деск на живо води по точност на цените. Азиатските оператори предлагат най-дълбоките пазари за азиатски хандикап на живо при футбол при най-нисък марж с много бързо поведение при спиране. Офшорните зали за масов пазар предлагат най-широкото меню на живо, включително комбинатори от един мач и предложения, богати на пропозишъни, с цената на по-висок марж и по-бавна актуализация на цената. Crypto-first залите са неравномерни; едни са изградили силни платформи на живо (често с бял етикет от доставчик за живо търговия B2B), докато други прикачват живо като тънко допълнение. Страницата на стълба за офшорни спортни зали обхваща продуктовия контекст за тези разлики.

Използваме необходими бисквитки, за да функционира сайтът. Бихме искали също да активираме незадължителни аналитични бисквитки, за да разберем как посетителите използват сайта. Можете да промените избора си по всяко време от долния колонтитул.