Крипто стана стандартният офшорен канал, защото заобикаля блокирането на банковите канали; скоростта и профилът на таксите са бонус, а не причина.

Стейбълкойните на бърза верига са практическата валута за банкрол; волатилността на BTC при седмични цикли е достатъчно голяма, за да надхвърли залагателните ръбове и в двете посоки.

„Без KYC" е текущо състояние, не гаранция; операторите с лек KYC рутинно надграждат верификацията при прагове, аномалии или регулаторни събития.

Изборът на верига е реален лост за разходи и скорост; един и същ USDT на Tron или Ethereum L2 се урежда за секунди срещу стотинки, докато ERC-20 USDT на Ethereum L1 може да отнеме минути срещу няколко долара.

Планирането на таксите около важни събития има значение; пикове на мемпул по време на интензивни залагателни прозорци вдигат рязко таксите на BTC L1, ако трябва да уредите на верига по средата на събитие.

Стек за финансиране, не спекулация. Банкролът случайно живее в блокчейн.

Защо крипто спечели офшорния канал

Историята е кратка и структурна. В началото на 2010-те офшорното залагане работеше с карти, е-портфейли, банкови преводи и предплатени инструменти. С засилването на прилагането на банковите канали (блокиране на Кодовете на търговски категории, натиск от страна на платежни процесори, доброволни правила на картовите схеми срещу нелицензиран хазарт) всеки от тези канали развиха триене. Картите отхвърляха по-често. Преводите се връщаха. Е-портфейлите затваряха свързани с хазарт акаунти. Лимитите на предплатените намаляха. Каналите продължаваха да работят, но успеваемостта падна, особено за входящи депозити към оператори, загубили отношенията си с предпочитан процесор.

Крипто реши един единствен проблем: банковият канал не го вижда. Bitcoin депозитът се движи между два портфейла без банка по средата, което означава без Код на търговска категория, без правило на картова схема, без отношения с платежен процесор. От страната на оператора единственото нещо, което трябва да работи, е собствената му портфейлна инфраструктура; от страната на играча единственото нещо, което трябва да работи, е прехвърлянето от портфейл към портфейл. И двете са детерминирани. Това е цялата история; скоростта и таксите са следствия на същата архитектура.

Последвалото беше естествен подбор. Операторите, изградили чисти крипто каси, запазиха входящия поток; операторите, борещи се с канала с промоции по проблематични фиатни методи, загубиха обема на залаганията. До 2026 офшорният пазар е доминиращо ориентиран към крипто при финансирането, като фиатът е запазен за удържане на наследствени потребители, а не като стандартен канал. Моделът е важен, защото вече е стандартна оперативна реалност, а не авангард отпреди десетилетие.

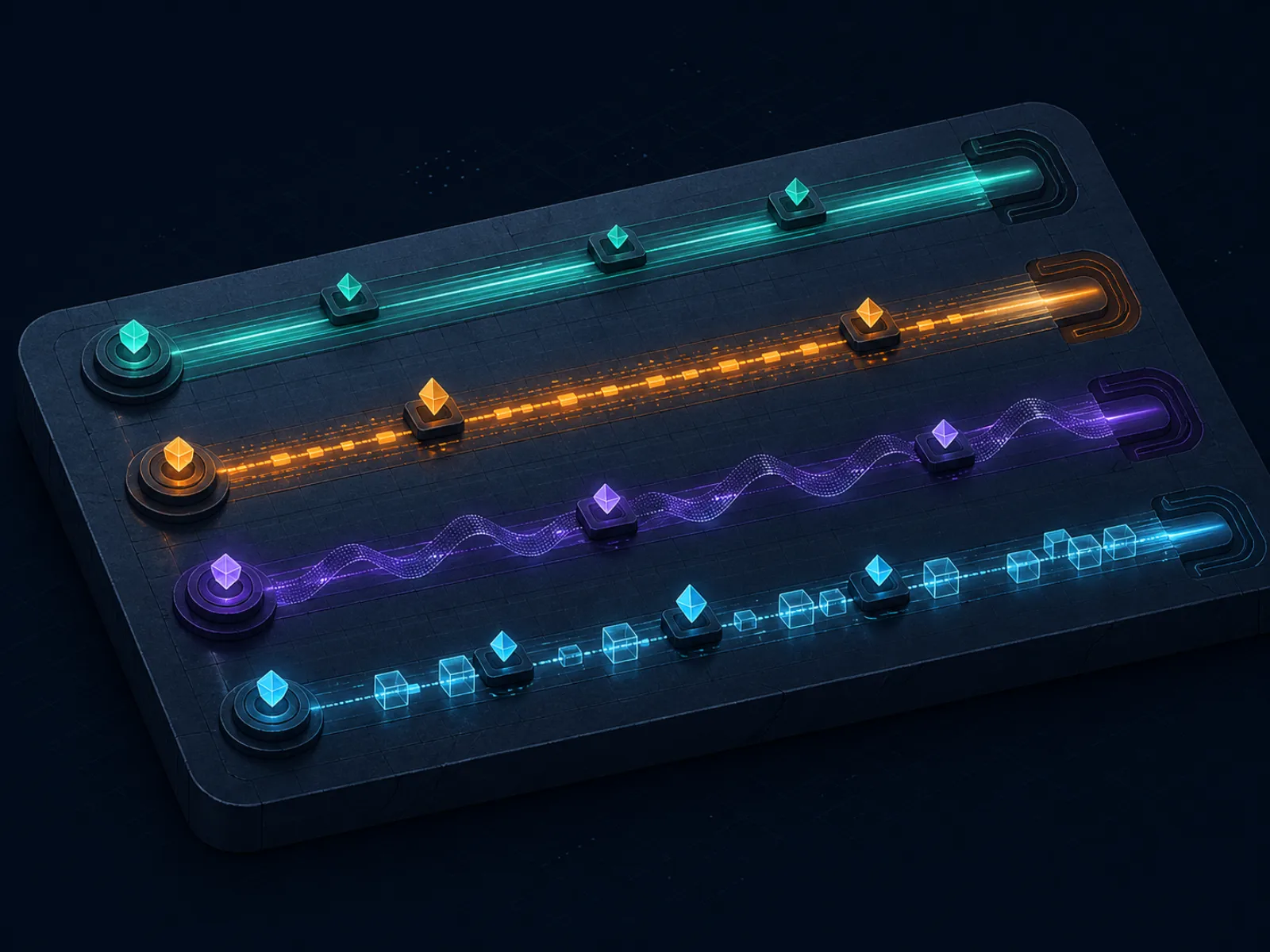

Четирите крипто канала, поддържани от повечето офшорни книги

Почти всяка книга с приоритет на крипто поддържа едни и същи четири канала, с разширения специфични за оператора. Познаването на компромисите между четирите ви позволява да изберете правилния инструмент за правилната транзакция; не е нужно да използвате един и същ канал за депозит и теглене.

Четири канала, четири компромиса. Избирайте по характеристика на транзакцията, не по идеологическа предпочитание.

Bitcoin (BTC). Оригиналният канал и все още най-универсален. Уреждането на Layer 1 при шест потвърждения се счита за окончателно, което се превежда приблизително до тридесет до деветдесет минути средно и няколко часа при запушен мемпул. Таксите се мащабират с натиска на мемпула; тихите часове в делничен ден може да са под един USD, а натоварените прозорци за събития могат да скочат над двадесет USD. Операторите обикновено кредитират депозити след едно или две потвърждения, което е по-бързо от пълната окончателност, но не мигновено. BTC остава полезен, когато поддръжката на стейбълкойни е непоследователна или когато играчът иска крипто експозиция извън залагателния цикъл.

Ethereum (ETH). Таксите на Layer 1 се мащабират с натиска на газовия пазар; обичайните трансфери са обикновено два до петнадесет USD, уреждането е едно до три минути на блок, но операторите изчакват малък брой потвърждения. ETH сам по себе си работи като залагателна валута само за играчи, комфортни с волатилността; повечето играчи използват ETH веригата само когато предпочитаният им стейбълкойн е там.

Стейбълкойни USDT и USDC. Практическата валута за банкрол. Един токен се равнява приблизително на един USD по дизайн (при риск от загуба на връзка, който е бил близо до нула за основните издатели в последните цикли). Стейбълкойните съществуват на множество вериги; касата на оператора посочва кои вериги приема при депозит и от кои изплаща при теглене. Веригата, която избирате, е лостът, а не токенът.

Litecoin (LTC) и други алткойни L1 с ниски такси. По-евтино, по-бързо уреждане от BTC L1 с по-малко интеграции при оператори. Полезни като канал за скорост, когато операторът ги поддържа; иначе излишни за крипто стек с приоритет, в който вече има покритие с стейбълкойни.

Работен пример едно: разход за избор на верига при депозит от сто USD

Вземете депозит на банкрол от сто USD, преместен като USDT през четири опции за верига при типичен натоварен вечер на събитие. Точните числа се движат, но порядъците на величините са достатъчно стабилни за планиране.

Верига

Типична такса

Уреждане до кредит от оператора

Нетно депозирано

Tron (TRC-20)

≈ 1 USDT

1 до 5 минути

≈ 99 USDT

Ethereum L2 (Arbitrum / Base)

≈ 0.10 до 0.50 USDC

1 до 3 минути

≈ 99.5 до 99.9 USDC

Ethereum L1 (ERC-20)

5 до 15 USDT

3 до 10 минути

85 до 95 USDT

Solana (SPL)

≈ 0.01 USDC

под 1 минута

≈ 99.99 USDC

Поуката е, че изборът на верига при един и същ номинален депозит може да струва на играча между един цент и петнадесет USD при депозит от сто USD. При депозит от хиляда USD абсолютният спред приблизително се запазва (фиксирана такса за газ), което означава, че процентният разход на Ethereum L1 намалява, но разходът на евтините вериги остава тривиален. Правилното по подразбиране е най-евтината верига, поддържана от оператора; изберете друга само когато касата на оператора ви принуди, или когато искате специфично свойство за поверителност на конкретна верига.

Тегленето отразява същата таблица с едно допълнение: операторът плаща таксата на верига, но обикновено начислява такса за теглене, която приблизително съответства или надхвърля разхода на веригата. Прочетете таблицата с таксите на касата и в двете посоки преди депозиране; оператор, приемащ евтини депозити по верига и налагащ скъпи тегления по верига, ви струва спреда при всеки цикъл.

KYC нива и какво задейства надграждане

На практика съществуват три KYC нива при книги с приоритет на крипто, и всеки даден оператор ще попада в едно от тях с документирани правила за ескалация. Да знаете на какво ниво се намирате и какво задейства преход е половината от избягването на замразено теглене в най-лошия момент.

Ниво нула, без документи. Операторът събира имейл и портфейл; нищо друго. Характерно за малки, нови брандове с приоритет на крипто, рядко при дългогодишни оператори. Компромисът е реален: ниво нула означава липса на защита, ако нещо се обърка, защото операторът не разполага с нищо, по което да ви идентифицира, и няма лицензиран канал за принуда срещу оператора. За рекреативни залагания с ниски залози може да е добре; за сериозно управление на банкрол е твърде тънко.

Ниво едно, лека верификация. Имейл, телефон, понякога самоатестирано име и държава. Без документи за самоличност при депозит. Операторът може да надгради до ниво две при задействане (праг на обема, флаг за аномалия, регулаторна заявка). Това е оперативното ниво на повечето здрави книги с приоритет на крипто; очаквайте да бъдете тук от създаването на акаунта до кумулативен обем от първите няколко хиляди.

Ниво две, пълен документален KYC. Документ за самоличност, доказателство за адрес, понякога доказателство за собственост на крипто портфейл чрез подписано съобщение. Стандартно за книги с приоритет на фиат от първия ден и крайна точка за надграждане за повечето книги с приоритет на крипто при праг. Сигналът, който искате от оператора, е последователност: пълен KYC, поискан или при регистрация, или при публикуван праг, а не изненадващ пълен KYC при първото съществено теглене. Последното е класичният капан на „KYC след победа", покрит на страницата за поверителност и KYC.

Ключовият оперативен навик е да приемете, че ниво две в крайна сметка ще бъде поискано, и да сте подготвени за него, преди да дойде победата, задействаща заявката. Дръжте актуални документи готови. Не депозирайте от портфейл, чиято собственост не можете да докажете чрез подписано съобщение. Не влизайте в акаунта от държава, различна от посочената при регистрация. Целта не е да скривате нещо; целта е да премахнете оперативните поводи, които операторът може да използва за забавяне на изплащане при внезапен KYC.

Хеджиране на волатилност за банкрол, деноминиран в фиат

Ако мислите в USD или EUR, но залагате в книга с приоритет на крипто, движенията на цената на BTC и ETH са паралелен поток на доходност, наслоен върху резултата от залаганията ви. Този поток е симетричен (печалбите и загубите се анулират в очакване), но дисперсията не е безплатна; на кратки хоризонти тя може да надхвърли дисперсията на самото залагане.

Работен пример: банкрол от 1000 USD, конвертиран в BTC в началото на четириседмичен период. По средата на цикъла BTC се движи пет процента нагоре; банкролът е 1050 USD дори преди резултат от залагания. Две седмици по-късно BTC се движи седем процента надолу от началото; банкролът е 930 USD преди резултат от залагания. Залагащият е постигнал плосък резултат от залагания за периода и основната USD стойност се е движила с дванадесет процента от пик до дъно. Тази величина е приблизително равна на стандартното отклонение на два месеца стандартно рекреативно залагане при умерен размер на залога; при остро портфолио с тесни ръбове е достатъчна, за да надхвърли действителния ръб.

Поправката е структурна, а не героична. Задържайте банкрол в стейбълкойн (USDT или USDC), не в BTC или ETH. Конвертирайте в BTC само при теглене, ако искате крипто експозиция като отделно решение; иначе теглете към стейбълкойн и към фиатен изход по собствения си ритъм. Изключението е за играчи, задържащи вече BTC или ETH като част от по-широко портфолио; за тези играчи банкролът за залагания може да следва същата експозиция, тъй като паралелната доходност е вградена в съществуващия план, а не нов източник на дисперсия.

Работен пример две: пълен USDT цикъл при банкрол от 5 000

Залагащ с банкрол от 5 000 USDT депозира в книга с приоритет на крипто на Tron, играе четириседмичен цикъл, постигащ четири процента положителна очаквана стойност при около 40 000 обем на залаганията, и тегли всичко в края на месеца. Детайлът на паричния поток изяснява реалните разходи на каналите.

Депозит, 5 000 USDT на Tron. Мрежова такса, платена от залагащия: ≈ 1 USDT. Такса за каса на оператора: 0. Нетно кредитирано: 4 999 USDT. Време до залагане: под пет минути.

Цикъл, 40 000 обем на залаганията. Средна вигова позиция -107 (операторът е книга с умерено редуциран джус). Очаквана печалба от залагания при 4% EV от 40 000 обем: приблизително 1 600 USDT преди виг, малко по-малко след него. Краен баланс след цикъла: приблизително 6 500 USDT (закръглени числа).

Теглене, 6 500 USDT към Tron портфейл. Такса за каса на оператора: обикновено 1 до 2 USDT за Tron тегления. Мрежова такса: ≈ 1 USDT, платена от оператора при уреждане. Нетно получено: 6 498 USDT. Време до портфейл: обикновено под два часа; бавните оператори могат да отнемат пълен работен ден.

Фиатен изход. Ако залагащият продаде 6 498 USDT за BGN (лева) на регулирана борса, очаквайте спред от 0.1 до 0.2 процента плюс малка такса за теглене в зависимост от борсата. Нетно към банкова сметка: приблизително 6 475 USD (или левовата равностойност по актуален курс).

Общият разход на канала за цикъла е приблизително 25 USD при стартов банкрол от 5 000, срещу печалба от залагания от 1 500. Каналите вземат 1.7 процента от печалбата; рекреативен фиатен цикъл с карти плюс банкови преводи би отнел пет до петнадесет процента за същия кръг. Това е оперативният аргумент за крипто стекове, изразен в долари, а не в лозунги.

Рядката тактика: разделяне на два портфейла — горещ и студен

Повечето залагащи работят с един горещ портфейл, съдържащ банкрол, депозити, тегления и неактивен баланс заедно. Разделянето на два портфейла е малка оперативна промяна, която се изплаща при първия проблем от всяка страна.

Настройте два портфейла на една и съща верига. Горещият портфейл (всеки уважаван софтуерен портфейл) съдържа само работния банкрол; циклични депозити и тегления текат през него. Студеният портфейл (хардуерен портфейл, в идеалния случай такъв, в който не влизате често) съдържа стратегическия резерв — частта от банкрола, която не е активно в игра. Прехвърляйте средства между двата по фиксиран ритъм (седмично е типично за активни залагащи), като операторът вижда само адреса на горещия портфейл.

Ползите се натрупват. Ако горещият портфейл бъде компрометиран (фишинг, зловреден код, социално инженерство срещу имейла, свързан с портфейла), загубата е ограничена до работния баланс, а не до целия банкрол. Ако касата на оператора има инцидент и теглене попада в портфейл, от който искате незабавно да се преместите, студеният портфейл получава без излагането му на по-нататъшна активност от страна на оператора. Ако някога трябва да докажете произход по време на KYC надграждане, пътят от студен портфейл към горещ и до оператора е единичен скок, документируем с доказателства на верига и подписани съобщения.

Компромисът е една допълнителна транзакция на цикъл и една допълнителна стъпка за подписване. Разход: няколко минути седмично и няколко стотинки такси на евтини вериги. Струва си.

Капани: Когато крипто стековете се провалят

Режимите на провал са добре документирани и почти нито един от тях не е присъщ на крипто; те са оперативни избори, около които може да се планира.

Изпращане на грешна верига. Изпращането на USDT на ERC-20 към Tron депозитен адрес е единственото най-честo събитие на загуба в офшорните крипто каси. Депозитът няма да бъде кредитиран, а възстановяването зависи изцяло от ръчното обработване от оператора. Прочетете внимателно екрана за депозит; копирайте адреса от касата на оператора, никога не го въвеждайте ръчно. Ако операторът генерира нов депозитен адрес за всяка сесия, използвайте новия адрес всеки път.

Повторна употреба на адреси и хигиена на наблюдението. Повторното използване на един и същ депозитен адрес за неопределено дава на всеки, наблюдаващ веригата, пълен профил на активността ви при оператора. Повечето оператори автоматично сменят депозитните адреси; някои не. Простата дисциплина е да използвате нов адрес за всеки депозит там, където е възможно, и да използвате различни адреси за получаване за всеки оператор от страна на портфейла.

Финансиране от съседни на санкции източници. Операторите провеждат анализ на верига за входящи депозити и могат да откажат депозита (или да замразят акаунта), ако изходящият портфейл е взаимодействал с адреси под санкции. Поправката е по-нагоре: не финансирайте залагателния портфейл от подозрителни източници; ако купувате крипто на спот пазара, уважаваните борси вече филтрират най-лошите източници вместо вас.

Объркване на крипто поверителност с анонимност. Блокчейнът е публичен по дизайн. Поверителността на ниво оператор (лек KYC) не произвежда анонимност от решителен следовател, способен да свърже борсови записи, поток на верига и IP логове. Свойството за поверителност на крипто стековете е „централизиран платежен процесор не вижда депозита", не „активността е невидима". Планирайте съответно; страницата за поверителност и KYC разглежда това задълбочено.

Инциденти с портфейла на оператора. Операторите с приоритет на крипто понякога претърпяват компромати на горещия портфейл или проблеми с процесора, забавящи тегленията. Отбранителната позиция е разделянето на двата портфейла по-горе, плюс ритъм на теглене, непозволяващ натрупване на големи баланси при оператора. Третирайте портфейла на оператора като работно пространство, не като спестовна сметка.

Често задавани въпроси

Наистина ли е анонимно крипто офшорното залагане?

По-малко, отколкото подсказва рекламният текст. Депозитът и тегленето са в публичен блокчейн, достъпен за всеки; нивото на поверителност е разликата между портфейла ви и реалната ви самоличност. Ако сте финансирали портфейла от регистрирана KYC борса, тази връзка съществува и може да бъде реконструирана. Лекият KYC може никога да не изисква документи; пълният KYC ги изисква, след като преминете праг или задействате флаг. Анонимността е спектър, не бинарна величина; третирайте я така.

По-добре ли е да използвам BTC или стейбълкойни?

Стейбълкойни за управление на банкрола; BTC за дългосрочно задържане, когато не залагате. Причината е проста: волатилността на BTC при цикъл на депозит от една до две седмици може да надхвърли вига на оператора в двете посоки, а волатилността се разпределя симетрично в извадка. USDT или USDC на бърз L1 (Tron, Solana или Ethereum L2) ви дава математика за банкрол, деноминирана в фиат, с уреждане под минута и стотинки такси. Използвайте BTC единствено ако искате крипто експозиция редом до залаганията.

Какво задейства надграждане на KYC при книга „без KYC"?

Три задействания доминират. Праг за обем на теглене (често между пет и петдесет хиляди cumulative). Флаг за аномалия (несъответствие на пръстов отпечатък на устройство, несъответствие на IP/локация, промяна на метод на плащане). Регулаторно събитие (ново изискване за съответствие, натиск от банка партньор върху оператора). Моделът е надежден: KYC остава лек, докато операторът не намери причина да попита, след което пита. Планирайте за заявката, вместо да залагате, че няма да дойде.

Използваемо ли е Lightning Network за офшорни депозити?

Да, при малко, но нарастващо малцинство от книги с приоритет на крипто. Lightning компресира уреждането на BTC до секунди и таксите до части от стотинка, което прави BTC жизнеспособен като транзакционен канал, а не само като актив за задържане. Триенето е в поддръжката на портфейл; не всеки BTC портфейл, който вече използвате, поддържа Lightning, а някои книги поддържат само конкретни Lightning имплементации. Струва си настройката, ако операторът ви го поддържа; не си струва смяна на оператор само заради това, освен ако не транзактирате много често.

Забавят ли операторите тегленията с крипто, както правят с фиат?

Понякога, но повърхността на триенето е различна. Крипто тегленията при здрави оператори се уреждат за минути до няколко часа; оператор, отнемащ повече от двадесет и четири часа при рутинно крипто теглене, сигнализира нещо. Сигналът може да е ръчен преглед на маркиран акаунт, вътрешен проблем с ликвидността или ранният стадий на спирала на забавени плащания. Тестът с петдесет долара на страницата с рамката за оценка е изграден именно за това четене.

Как да декларирам крипто печалби, ако юрисдикцията ми ги облага?

По същия начин, по който бихте декларирали всеки друг капиталов поток: проследявайте базата на разходите при депозит, реализираната печалба при теглене и основната печалба и загуба от залагания отделно. Данъчното третиране зависи от правилата на вашата юрисдикция за крипто и за хазартни печалби; и двете се регулират от данъчното право, а не от хазартното. Рамката за легалност отбелязва разграничението; конкретното подаване е преценка на вашия счетоводител. В България КЗХ (Комисията за хазарт) регулира хазарта, но данъчните задължения по крипто печалби се третират от НАП по общите правила за капиталови доходи.

Използваме необходими бисквитки, за да функционира сайтът. Бихме искали също да активираме незадължителни аналитични бисквитки, за да разберем как посетителите използват сайта. Можете да промените избора си по всяко време от долния колонтитул.