Spela live och in-play hos offshore-bolag med öppen syn på feedfördröjningen

Live-odds hos offshore-bolag produceras av en feed-plus-modell-plus-trader-stack; att förstå stacken berättar var operatören är snabb och var operatören är långsam.

Feedfördröjning var den ursprungliga edgen; skyltfönstermarknaderna har stängt gapet, men mikromarknader och andranivåsporter förblir exploaterbara för disciplinerade spelare.

Cash-out är strukturellt negativa förväntade värde eftersom spelaren betalar en andra marginal på det återstående utfallet; taktiska undantag finns på korrelerade parlays.

Same game live-parlays multiplicerar marginalen geometriskt; de sällsynta undantagen är operatörers prissättningsbuggar på korrelerade ben som åtgärdas inom veckor.

Live-UX varierar kraftigt mellan operatörsfamiljer; rotationsvalet för live-spel inkluderar ett Pinnacle-skolbolag, ett asiatisk-stilat bolag och ett massmarknadsbolag för produktbredd.

In-play-spel är där offshore-produkten tydligt övergår reglerade appar; priset kommer från en feed, en modell och en trader, och varje länk i den kedjan har en fördröjningsprofil.

Varför offshore live-spel är den mest differentierade delen av produkten

Live in-play-spel är den enda marknadskatego rin där offshore-sportsbook-produkten tydligt övergår de reglerade inhemska apparna. Varje drive, varje set, varje over, varje ägobytet förvandlas till en insats. Marknadens djup är extremt: ett typiskt stort offshore-bolag kör fyrtio till nittiio live-marknader på ett topprangat evenemang i de sista minuterna, medan en reglerad app kanske kör tio eller femton. Produktbredden är marknadsföringsytan; den operativa verkligheten av att spela på den bredden är där edgen och fällan skiljer sig åt.

Spelaren behöver tre saker för att operera seriöst live: en fungerande mental modell av hur operatören prissatte marknaden, en låglatensström av det faktiska evenemanget och ett placeringsarbetsflöde tillräckligt snabbt för att agera inom operatörens acceptansfönster. Det första är det analytiska arbetet; det andra är ett infrastrukturbeslut; det tredje är operativ disciplin. Spelaren som har alla tre opererar med väsentligt bättre förväntat värde per insats än spelaren som bara har insatsmenyn framför sig och en fördröjd sändning i bakgrunden. Live-volym är också där limit-hygienen från sidan om höga insatser visar sin nytta; live-insatsdimensionering hos en sharp-tolerant operatör övergår samma insatsdimensionering hos ett massmarknadsbolag inom en enda session.

Produktsidan av offshore-sportsbook-stacken behandlas på offshore-sportsbooks-pelaren i detalj. Den här sidan täcker det live-specifika lagret ovanför: hur live-odds skapas, var feedfördröjningsarbitrage faktiskt betalar, vilka mikromarknader som är värda att köra, cash-out-fällan och hur de stora operatörsfamiljerna jämförs i live-beteende. Målet är operativt: i slutet av sidan vet spelaren hos vilken av operatörerna i sin rotation de ska spela vilka live-marknader, och vilka marknader de ska hoppa över helt.

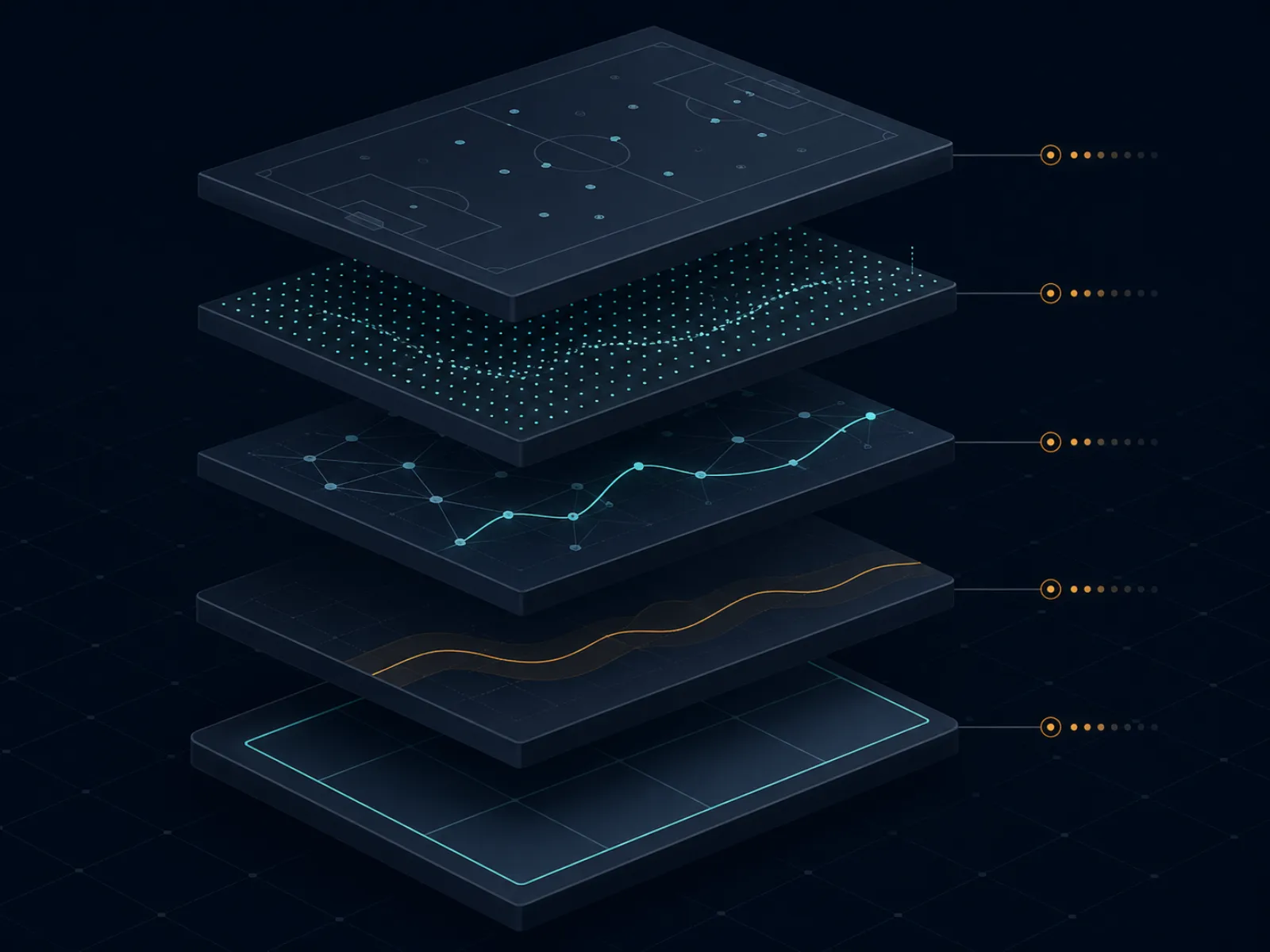

Konceptintroduktion: hur ett live-pris skapas

Illustrationen nedan visar live-odds-produktionsstacken hos ett stort offshore-bolag. Fem lager kör sekventiellt från händelse på planen till spelares skärm, och varje lager har en fördröjningsprofil som formar operatörens pris i förhållande till den sanna sannolikheten för nästa utfall.

Live-odds-stacken: händelse på planen, datafeed, in-play-modell, trader-markup, spelarens skärm. Varje lager adderar sin egen fördröjning och sin egen marginal.

Lager ett är datafeeden. En dataleverantör (Sportradar, Genius Sports, Stats Perform är de dominerande namnen) samlar in händelsedata från planen genom en kombination av stadionfältarvakterna, broadcast feed-skrapare och officiella ligadatapartnerskap. Feeden producerar strukturerade händelseobjekt (ett mål, ett gult kort, ett fel, ett wicket, ett ägobytet) inom ett fönster på en halv sekund till flera sekunder beroende på sporten och datapartnerskapet. Fördröjningen från plan till feed är det första fördröjningslagret.

Lager två är in-play-prissättningsmodellen. Operatörens trading-skrivbord kör en modell (proprietär eller licensierad från en B2B live-tradingsleverantör) som konverterar den strukturerade händelseströmmen till uppdaterade sannolikheter för varje marknad på boken. Modellens latens från feed-händelse till uppdaterad sannolikhet är i sub-sekunds-intervallet för skyltfönstermarknader och i några-sekunders-intervallet för nischmarknader. Modellens utdata är operatörens uppfattning om priset; det är inte det pris spelaren ser.

Lager tre är trader-markup. Modellens utdata är en rättvis sannolikhet; trader-skrivbordet tillämpar en marginal (typiskt 4 till 8 procent över live-boken, varierande efter sport och operatörsfamilj) och beslutar om man ska acceptera modellens utdata, åsidosätta den på specifika marknader, eller suspendera marknaderna helt om modellens utdata inte stämmer med modellens konfidensintervall. Trader-beteendet är operatörens redaktionella kontroll över modellen; hos Pinnacle-skolans operatörer är trader-rollen lätt och modellen dominerar, medan hos massmarknadsoperatörer är trader-rollen tyngre och priserna mer hanterade.

Lager fyra är prispublicering och acceptansfönster. Det nya priset publiceras på spelarens skärm, operatören öppnar ett acceptansfönster för insatser till det priset, och insatser placerade i fönstret accepteras om operatörens riskmodell godkänner den specifika insatsen. Acceptansfönstret kan vara millisekunder (under snabbrörliga ögonblick) eller sekunder (under stabilt tillstånd). Lager fem är spelarens skärm och sändningsfördröjning, vilket är allt från spelarens internetleverantör till sändningens fördröjning; det är utanför operatörens kontroll men innanför spelarens beslutslöp.

Beräkningsexempel ett: feedfördröjningsgapet i ett tennis-servicegame

Tennismatch pågår, topprangat evenemang. Servaren håller tre breakbollar mot i det aktuella gamet. Operatörens in-play-modell konverterar en räddad breakboll till en liten men omedelbar omvärdering mot servaren. Fördröjningskedjan: datafeeden publicerar den räddade breakbollen vid T+1 sekund, modellen uppdaterar gamevinnarpriset vid T+1,4 sekunder, trader-markup tillämpas och priset publiceras till spelarens skärm vid T+2 sekunder. Spelaren på en live-ström med en sekunds latens ser den räddade breakbollen vid T+1 sekund; spelaren som tittar på en sändning med tjugo sekunders fördröjning ser ögonblicket vid T+20 sekunder.

Det gap som operatören är öppen för feedfördröjningsarbitrage under är sekunden från T+1 till T+2 sekunder, under vilken spelaren på strömmen vet att priset kommer att röra sig men operatören ännu inte rört det. En insats placerad vid T+1,5 sekunder av en låglatens-spelare till pre-rörelse-priset är feedfördröjnings-arbet. Insatsstorleken som passerar utan avvisning är den bindande begränsningen; stora operatörer kör automatiserad feedfördröjningsdetektion som suspenderar marknaden i det ögonblick modellen och det publicerade priset skiljer sig med mer än ett litet tröskel, så feedfördröjnings-arb-fönstret stängs i praktiken inom en halv sekund på skyltfönstermarknader.

Siffrorna, med antagande om en representativ tennismarknad hos en toppoperatör. Pre-räddad breakboll gamevinnarpris: servare till decimal 1,95, mottagare till decimal 1,85. Post-räddning-pris (efter modell och trader): servare till decimal 1,55, mottagare till decimal 2,45. Pre-rörelse-priset implicerar en serverarsannolikhet på 51,3 procent; post-rörelse-priset implicerar 64,5 procent. En insats på 1 000 SEK på servaren placerad till pre-rörelse-priset returnerar 1 950 SEK om servaren håller. Det rättvisa värdet av positionen till post-rörelse-sannolikheten är 1 000 × 1,95 / 1,55 = 1 258 SEK. Feedfördröjnings-arbet fångade 258 SEK av strukturellt värde på en 1 000 SEK-insats, en 25,8 procents edge per affär.

Den operativa verkligheten. De operatörer som feedfördröjnings-arbet fortfarande fungerar mot är de mindre offshore-bolagen med lösare suspenderingsbeteende och långsammare modelluppdateringar. Pinnacle-skolans operatörer har stängt gapet på tennisservicegame-marknader genom aggressiv suspendation och lägre marginaler; feedfördröjnings-arbet detekteras och insatsen ogiltigförklaras under "uppenbart fel" eller marknaden suspenderas innan insatsen läggs. Spelaren som vill köra feedfördröjningsarb i tennisservicegames opererar hos andranivåns offshore-operatörer där affären fortfarande fungerar, och accepterar en högre ogiltigförklaringsrisk vid detektion i utbyte mot ett fönster som inte stängts.

Beräkningsexempel två: cash-out-matematik på en delvis vunnen parlaj

Trebens-pre-game-parlaj placerad hos offshore-bolag A. Ben ett: hemmalaget till decimal 1,91 (en 47,6 procents implicerad). Ben två: total over till decimal 1,95 (51,3 procent). Ben tre: alternativspread till decimal 2,10 (47,6 procent). Kombinerad parlaydecimal: 1,91 × 1,95 × 2,10 = 7,82, med en implicerad sannolikhet på 12,79 procent och en insats på 100 SEK som returnerar 782 SEK om alla tre ben träffar.

Mitt i matchen har ben ett och ben två avräknats positivt; hemmalaget vann och totalet gick over i tredje kvartalet. Ben tre är fortfarande öppet: alternativspread på en basketballmatch där favoriten leder med 9 poäng inför sista perioden och alternativspreaden är favoriten -8,5. Operatören erbjuder ett cash-out-pris på 360 SEK på den öppna positionen. Spelaren måste besluta: ta de 360 SEK låsta, eller hålla insatsen för 782 SEK-utbetalningen om ben tre landar.

Det rättvisa värdesberäkningen. Den återstående insatsen är nu ett enskilt ben till decimal 2,10, som betalar 782 SEK på en 100 SEK-insats (parlajens ekvivalenta insats av det öppna benet). Det rättvisa värdet är den implicerade sannolikheten att favoriten täcker -8,5 från ett 9-poängsledarskap med ett kvartal kvar. En enkel in-play-modell på basketballspreads i den här konfigurationen producerar en täckningssannolikhet runt 55 procent (ledningen är tillräcklig för att täckning är en rättvist prissatt toss-up med viss fördel till favoriten). Det rättvisa värdet av den öppna positionen är 0,55 × 782 = 430 SEK. Operatörens 360 SEK cash-out-erbjudande är 16 procent under rättvist värde; cash-out-erbjudandet är -EV med 70 SEK på detta enskilda beslut.

Det taktiska undantaget. Om spelaren har ny information som operatörens prissättning ännu inte absorberats (det ledande laget har just förlorat en stjärnspelare till foul-problem, det efterhängande laget skjuter varmt från trepoängslinjen, den officiella linjen har dragits åt matchen på ett sätt som cash-out-priset ännu inte återspeglar), kan cash-out bli +EV. Disciplinen är att behandla cash-out som ett handelsbeslut med sin egen analys, inte som en standardutgång. Standardbeteendet för en disciplinerad spelare är att avböja cash-out och låta variansen löpa; den kumulativa EV:n av att avböja cash-out över hundratals delvis avräknade parlays är en mätbar positiv avkastning som till stor del är dold eftersom variansen är hög på ett enskilt beslut.

Mikromarknader som betalar och de som ser ut att betala

Mikromarknader är de ingame-marknader som avslutas inom minuter snarare än under hela evenemanget. Tennisservicegamevinnare, basketkvartalsvinnare, fotboll nästa mål, cricket nästa over-runs, amerikansk fotboll nästa drive-utfall. Marknadskategorin är tät hos offshore-bolag och skapar intrycket att varje mikromarknad har edge; i praktiken är bara en liten delmängd värd att spela för en icke-specialist spelare.

De mikromarknader som betalar delar en strukturell egenskap: operatörens prissättningsmodell är långsam på den relevanta signalen i förhållande till en fokuserad spelares kunskap. Tennisservicegamevinnare är långsamma eftersom modellen underviktar momentumsignaler (spelaren som tittar på matchen vet att servaren håller bekvämt och operatörens modell fortfarande prissätter på turnerings-baslinjen). Cricket session-totals är långsamma eftersom operatörens modell underviktar banans försämring och de taktiska justeringarna på planen. Basketkvartalstotals är långsamma eftersom poolen av rekreationsspelare på kvartalstotals är liten och operatörens marginal är konkurrenskraftig men modellen har mindre data att förfina priset med.

De mikromarknader som ser ut att betala men inte gör det inkluderar same game live-parlays på oberoende ben (operatören prissätter korrelation korrekt oftare än inte), nästa mål i fotboll utan modelldata-uppdatering från in-play-feeden (priset är bara den implicerade halvtidslinjen skiftad med förfluten tid) och basketnästa-korg-marknader (operatören har täta marginaler som komprimerar spelarens edge till nära noll). Dessa marknader kan vara marknadsföringsflaggor som drar rekreationsspelaren in, med implicerade marginaler högre än skyltfönstermarknaden på samma evenemang.

Operativt kör det disciplinerade mikromarknadsarbetsflödet bara två eller tre sportkategorier åt gången, parade med spelarens faktiska sportkunskapsdjup. Kampsportslive-spel mellan ronder är en av de renaste sportspecifika edgarna på offshore live-menyer och behandlas separat på kampsportssidan; de stora nordamerikanska sporternas kalender av edge-fönster finns på storligasidan. Spelaren som kan tennis kör tennis service game och setvinnare mikromarknader; spelaren som kan cricket kör session-totals och over-för-over-marknader; spelaren som kan basket kör kvartalstotals och tempbaserade marknader. Spelaren som kör alla sporter tunt betalar marginal utan det analytiska djupet att konvertera det.

Den sällsynta taktiken: pre-suspensions-flash-spel på broadcast-utlösarhändelser

Det mesta live-spelslitteraturen behandlar marknadssuspension som en vägg spelaren inte kan passera. Det finns ett fönster före suspension där spelaren med rätt setup kan lägga insatser till pre-rörelse-priser på flash-händelser som operatörens modell ännu inte absorberats. Fönstret är litet (typiskt under två sekunder) och öppnas bara på specifika händelsekategorier, men den kumulativa edgen under en säsong är strukturell för en spelare som kör arbetsflödet.

De relevanta händelsekategorierna. I tennis: det ögonblick en spelare kallar på tränaren, det ögonblick en servklockeöverträdelse annonseras, det ögonblick en challenge lyckas. I fotboll: det ögonblick domaren visar gult men innan bokföringen bearbetats av datafeeden, det ögonblick en byte signaleras vid fjärdedomartavlan. I amerikansk fotboll: det ögonblick en videogranskning initieras, det ögonblick en nyckelspelare haltar av efter en spel. I varje fall annonserar eller visar sändningen händelsen visuellt sekunder innan datafeeden publicerar ett strukturerat händelseobjekt som operatörens modell kan agera på.

Arbetsflödet är mekaniskt. Spelaren tittar på låglatensströmmen med ett finger på insatsplaceringsknappen. När utlösarhändelsen inträffar visuellt lägger spelaren insatsen till det befintliga priset innan datafeeden uppdateras. Operatören publicerar det nya priset inom en sekund; om spelaren placerade i fönstret accepteras insatsen till pre-rörelse-priset. Feedfördröjnings-arb-spelaren tjänar på gapet mellan visuell händelse och datafeed-händelse.

Taktiken är inte utan risk. Operatörer som detekterar mönstret (en spelare som konsekvent lägger insatser i halvsekundsintervallet före suspenderingar) flaggar kontot för granskning och ogiltigförklarar ibland de relevanta insatserna under "missbruk av in-play-marknader"-klausuler. Motåtgärden är att köra taktiken enbart vid måttlig frekvens, på marknader där operatörens detektionsmodell är minst aktiv (cricket och tennisservicegames är de empiriska hot spots; stora nordamerikanska sporter är hårt övervakade). Spelaren som kör detta på varje flash-händelse kommer att flaggas inom veckor; spelaren som kör det selektivt under månader extraherar edgen utan att utlösa klausulen.

Fallgropar: de felmoder som förvandlar live-spel till ett läckage

Att handla broadcast-fördröjningen istället för feed-fördröjningen. Spelaren som tittar på en trettio sekunders fördröjd sändning och lägger insatser på "aktuella" priser på operatörens skärm är strukturellt sen på varje marknad. Operatörens pris återspeglar den händelse på planen som spelaren ännu inte sett; insatsen läggs till ett post-rörelse-pris spelaren tar för ett pre-rörelse-pris. Läckaget är osynligt för spelaren eftersom insatsen känns normal; bara efter avräkning syns den kumulativa förlusten. Lösningen är mekanisk: investera i en låglatensström i paritet med operatörens datafeed innan du lägger någon live-insats.

Att dimensionera live-insatser som pre-game-insatser. Pre-game-insatsdimensionering är byggd kring en analytisk edge spelaren kan kvantifiera innan evenemanget. Live-insatsdimensionering måste ta hänsyn till feedfördröjningsrisk, suspenderingsrisk, partiell fyllnadsrisk och den högre marginal inbyggd i live-priser i förhållande till pre-game på samma marknad (pre-game-marginalbaslinjen är dokumenterad på line shopping-sidan). De flesta disciplinerade spelare kör live-insatser på hälften till två tredjedelar av pre-game-insatser hos samma operatör för samma evenemang; en spelare som dimensionerar live identiskt med pre-game är 30 till 50 procent för hög på samma förväntade värde.

Cash-out som reflex snarare än analys. Cash-out-knappen är det mest psykologiskt laddade gränssnittet på ett live-sportsbook. Det erbjuder omedelbar variansreduktion i utbyte mot en marginalsbetalning som spelaren ofta inte medvetet prissätter. Det disciplinerade beteendet är att behandla cash-out som ett separat handelsbeslut med sin egen rättvisa värdesberäkning; en spelare som reflexmässigt tar cash-out på varje delvis avräknad parlaj läcker 8 till 15 procent av pre-cash-out förväntat värde under säsongen.

Same game live-parlaj-ackumulatordrift. Same game live-parlays marknadsförs kraftigt hos massmarknadens offshore-bolag eftersom det geometriska marginalkompoundering gör dem till den högsta hold-produkten på live-menyn. Rekreationsspelaren bygger tre till sju bens same game live-parlays på vad som känns spännande för stunden; den kumulativa marginalen är i de höga tonerna och den realiserade avkastningen är väsentligt negativ över ett meningsfullt urval. Den disciplinerade hållningen är att hoppa över same game live-parlays om inte en specifik korrelationsprissättningsbug hos operatören skapar en försvarbar +EV-affär dokumenterad på arbitrage och +EV-sidan.

Felkonfiguration av latens-stacken. Spelare som kör en låglatensström parallellt med operatörens app underskattar ibland latensen i själva placeringsarbetsflödet: app-rendering, insatssedels-bekräftelse, tvåfaktorautentisering på varje placering, nätverksjitter på en telefon-hotspot. Den sammansatta latensen från händelse till placerad insats kan överstiga den synliga ström-latensen med flera sekunder; spelaren tror de är tidiga på feeden och är faktiskt sena. Granska placeringsarbetsflödet från slut till slut och tajma det på ett representativt evenemang innan du förlitar dig på latensfördeleni.

Operatörssuspension som ett gratis alternativ för operatören. Vissa operatörer suspenderar marknader aggressivt under normal speltid och återöppnar med en bredare marginal. Spelaren placerad till pre-suspensions-priset tror de har edgen; operatören återöppnar med ett pris som ofta ogiltigförklarar det ursprungliga priset under "uppenbart fel"-klausuler, och ogiltigförklarar insatsen retroaktivt. Motåtgärden är att känna till operatörens suspenderingsattityd innan man förlitar sig på pre-suspensions-placeringar; säkerhetssidan täcker de ogiltigförklaringsklausuler du bör söka efter i T&C.

In-play-poängfel. Datafeeden felar ibland (ett mål felaktigt tillskrivet, ett wicket omvänt av ett third umpire-beslut som feeden felklassificerar). Operatören avräknar insatser baserat på feeden; korrigeringar sker men långsamt. Spelaren som lägger live-insatser vid ögonblicket av en feed-händelse bär feed-tillförlitlighetsrisk; under ett år avräknas en liten andel insatser felaktigt och kräver manuell eskalering. Bygg den operativa disciplinen att logga varje live-insats med tidsstämpel och skärmdump för eventuellt omtvistat avräkning, och acceptera att en enstaka procent av in-play-insatser kommer att behöva post-avräknings-arbete.

Vanliga frågor

Hur stor är feedfördröjningen hos offshore live-bolag i praktiken?

Feedfördröjning från händelse på planen till operatörens prisuppdatering ligger i ett fönster på tre till femton sekunder hos stora offshore-bolag, med kryptofokuserade bolag ofta i den långsammare änden och Pinnacle-skolans operatörer i den snabbare änden. Den spelare som tittar på en fördröjd sändning (typiskt ytterligare fem till trettio sekunder efter feeden) är strukturellt sen på operatörens pris; spelaren som tittar på en låglatensström är strukturellt tidig. Det arbitrage som lever i detta gap var den ursprungliga edgen i live-spel; de stora operatörerna har stängt det på skyltfönstermarknader genom suspenderingsbeteende men det är fortfarande reellt på nischmarknader.

Är cash-out någonsin ett +EV-beslut?

Nästan aldrig på en enskild insatsbasis, ibland på portföljbasis. Cash-out-priset är operatörens aktuella implicerade pris för det återstående utfallet plus en marginal (typiskt 4 till 8 procent) ovanpå den ursprungliga insatsens marginal; spelaren betalar juice två gånger i utbyte mot variansreduktion. Undantagen är taktiska: att cash-out:a ett ben av en flervägsparlaj där ett ben har träffat och de återstående benen är korrelerade mot positionen, eller att cash-out:a när spelaren har ny information som operatören ännu inte återspeglar i cash-out-priset. Som standardbeteende är att avböja cash-out på varje erbjudande den disciplinerade hållningen.

Vad är en mikromarknad och vilka är värda att spela?

En mikromarknad är en ingame-marknad med definierad kortfristig avlösning: nästa drive i amerikansk fotboll, nästa poäng i tennis, nästa over i cricket, race to a target score, nästa setvinnare. Marknaderna avslutas inom minuter snarare än under hela händelsen, vilket låter spelaren cykla beslut snabbt. Listan över värda-att-spela-marknader beror på operatören och sporten. De empiriskt värdefulla mikromarknaderna hos offshore-bolag är tennisservicegamevinnare (operatörens prissättning är ofta långsam att reagera på ett break point flash), cricket session-totals (där live-modellen halkar efter platsmomentum) och basketkvartalstotals (där operatörens marginal är lägre än full-match-totals eftersom den rekreationsspelande poolen är mindre). Fällorna inkluderar same game live-parlays där benen är starkt korrelerade och prissätts som om de vore oberoende, men i fel riktning.

Hur hanterar offshore-bolag marknadssuspension under ett viktigt ögonblick?

Olika beroende på operatörsfamilj. Pinnacle-skolans bolag suspenderar omedelbart vid osäkerhet (straff utdelat, videogranskning pågår, skadetimelout), återöppnar med ett nytt pris inom sekunder och accepterar insatser till det nya priset. Massmarknadens offshore-bolag suspenderar längre, ofta genom ett kluster av relaterade marknader, och återöppnar med en bredare marginal. De kryptofokuserade bolagen varierar kraftigt; vissa suspenderar aggressivt för att skydda mot feed-skrapning, andra kör löst och absorberar feedfördröjningsrisken genom marginal. Att känna till suspenderingsattityden hos varje operatör i rotationen är operativt arbete; spelaren som enbart kör hos den operatörsfamilj med det suspenderingsbeteende de förstår har en strukturell fördel vid placeringstajming.

Är live-parlays en hållbar strategi eller alltid en juicefälla?

Mestadels det sistnämnda, med smala undantag. Live-parlayprodukten hos offshore-bolag tar den befintliga marginalen på varje enskilt ben och multiplicerar den geometriskt; en trebens-live-parlaj vid -110 per ben har en effektiv marginal i de höga tonerna när korrelation väl prissatts in. Undantagen är korrelerade parlays där operatören inte justerat för korrelation: same game live-parlays på totals plus alternativa spreads där ett ben implicerar det andra i en riktning som operatörens prismodell behandlar som oberoende. Dessa är operatörsspecifika buggar som kommer och går; de är verklig edge medan de varar och operatören stänger vanligtvis gapet inom några veckor efter detektion.

Hur jämförs live-spel mellan operatörstyper?

Live-UX-axeln är verklig och underskattad. Pinnacle-skolans operatörer erbjuder färre marknader men tightare priser och snabbare insatsacceptans; live-traderskrivbordet leder på prisprecision. Asiatisk-stilade operatörer erbjuder de djupaste live-asiatiskahandikapmarknaderna i fotboll till lägsta marginaler, med mycket snabbt suspenderingsbeteende. Massmarknadens offshore-bolag erbjuder den bredaste live-marknadsmenyn, inklusive same game live-parlays och propositionstung utbyggnad, till priset av högre marginal och långsammare prisuppdatering. Kryptofokuserade bolag är ojämna; vissa har byggt starka live-plattformar (ofta white-labelled från en B2B live-tradingsleverantör) medan andra bultar live som ett tunt tillägg. Sidan om offshore-sportsbooks-pelaren täcker produktsidans kontext för dessa skillnader.

Vi använder nödvändiga cookies för att webbplatsen ska fungera. Vi vill även sätta valfria analyskookies för att förstå hur besökare använder webbplatsen. Du kan ändra ditt val när som helst via sidfoten.