Лайв-ставки на офшорных букмекерах — с открытыми глазами на задержку фида

Лайв-коэффициенты на офшорных площадках формируются стеком «фид + модель + трейдер»; понимание стека показывает, где оператор быстр, а где медлен.

Задержка фида была исходным преимуществом; на топовых рынках разрыв закрыт, однако микрорынки и спорт второго эшелона остаются эксплуатируемыми для дисциплинированных игроков.

Кэшаут структурно несёт отрицательное ожидаемое значение, поскольку игрок платит вторую маржу за оставшийся исход; тактические исключения существуют на коррелированных экспрессах.

Лайв-экспрессы одной игры геометрически перемножают маржу; редкие исключения — баги оператора в ценообразовании коррелированных ног, которые патчатся в течение нескольких недель.

Лайв-UX кардинально различается между семействами операторов; оптимальная ротация для лайв-ставок включает одного букмекера школы Pinnacle, одного азиатского и одного массового — для широты продукта.

Лайв-ставки — та область офшорного продукта, где он явно превосходит регулируемые приложения; коэффициент формируется фидом, моделью и трейдером, и каждое звено этой цепи имеет свой профиль задержки.

Почему офшорные лайв-ставки — наиболее дифференцированная часть продукта

Лайв-ставки в режиме реального времени — единственная категория рынка, где офшорный спортбук-продукт явно превосходит регулируемые отечественные приложения. Каждая атака, каждый сет, каждый овер, каждая смена владения превращаются в ставку. Глубина рынка экстремальная: типичный крупный офшорный букмекер ведёт сорок-девяносто лайв-рынков на топовое событие в последние минуты, тогда как регулируемое приложение может предложить десять-пятнадцать. Широта продукта — это маркетинговая поверхность; операционная реальность ставок с такой шириной — это то, где преимущество и ловушка расходятся.

Чтобы серьёзно работать в лайве, нужны три вещи: рабочая ментальная модель того, как оператор сформировал цену рынка, низколатентный поток реального события и достаточно быстрый рабочий процесс размещения, чтобы успеть в окно принятия оператора. Первое — аналитическая работа; второе — инфраструктурное решение; третье — операционная дисциплина. Игрок, обладающий всеми тремя, работает с материально лучшим ожидаемым значением на ставку, чем игрок, у которого перед глазами только меню ставок и задержанная трансляция на фоне. Лайв-объём — это также то место, где гигиена лимитов со страницы о крупных ставках приносит плоды; размер ставки в лайве у толерантного к острым ставкам оператора превосходит аналогичный размер у массового букмекера в пределах одной сессии.

Продуктовая сторона офшорного спортбук-стека подробно рассматривается на странице офшорных спортбуков. Данная страница охватывает лайв-специфический слой поверх этого: как формируются лайв-коэффициенты, где реально платит лаг-арбитраж, какие микрорынки стоит запускать, ловушку кэшаута и сравнение семейств крупных операторов по лайв-поведению. Цель — операционная: по окончании страницы игрок знает, у кого из операторов в ротации делать ставку на какие лайв-рынки и какие рынки пропускать полностью.

Концептуальный ликбез: как формируется лайв-коэффициент

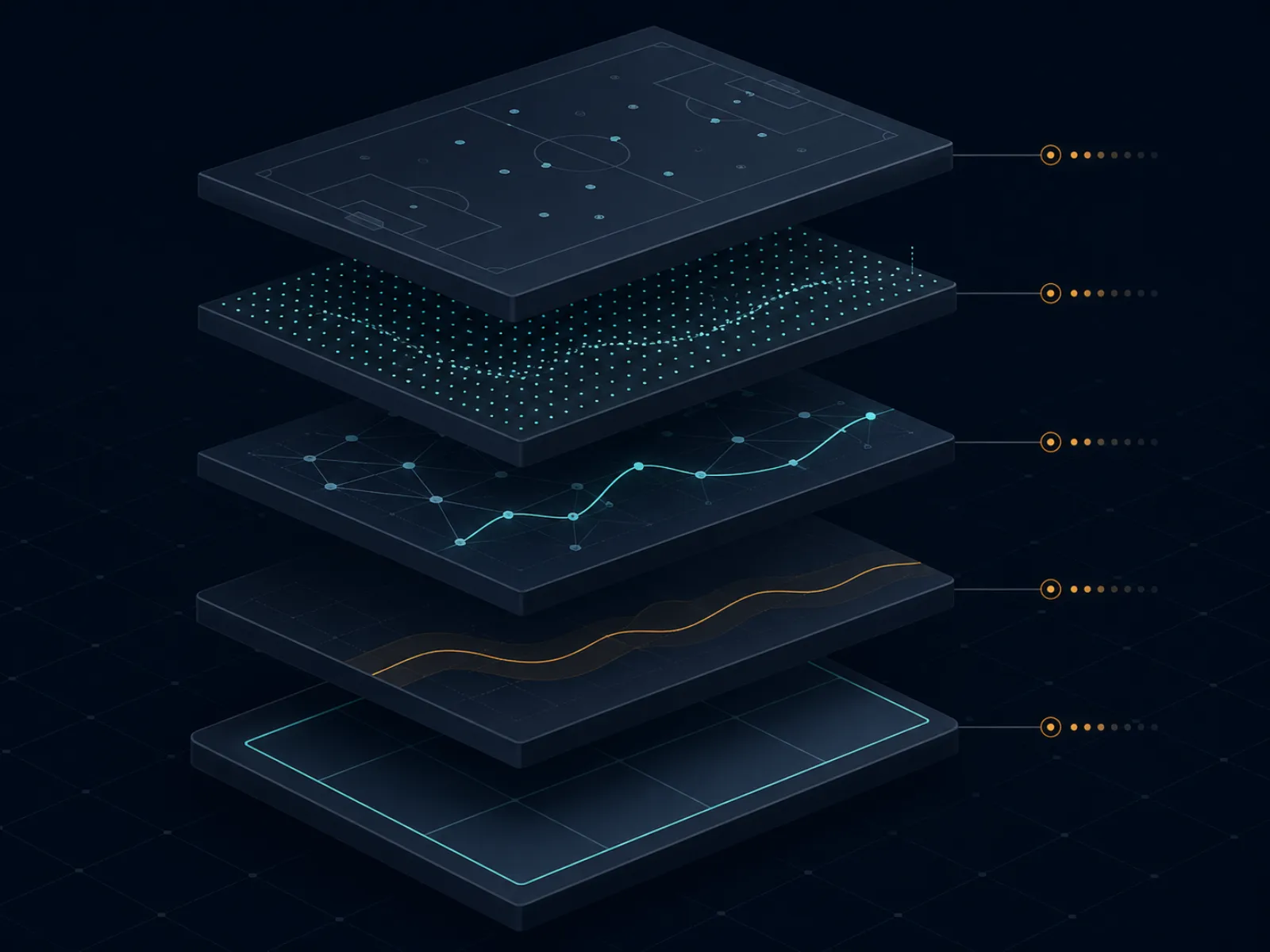

Иллюстрация ниже показывает стек производства лайв-коэффициентов у крупного офшорного букмекера. Пять слоёв работают последовательно — от события на поле до экрана игрока — и каждый слой имеет профиль задержки, который определяет коэффициент оператора относительно истинной вероятности следующего исхода.

Стек лайв-коэффициентов: событие на поле, фид данных, лайв-модель, наценка трейдера, экран игрока. Каждый слой добавляет свою задержку и свою маржу.

Первый слой — фид данных. Вендор данных (Sportradar, Genius Sports, Stats Perform — доминирующие имена) собирает данные о событиях на поле через комбинацию скаутов на стадионах, скраперов трансляций и официальных партнёрств по лиговым данным. Фид создаёт структурированные объекты событий (гол, жёлтая карточка, двойная ошибка, потеря калитки, смена владения) с задержкой от половины секунды до нескольких секунд в зависимости от вида спорта и партнёрства по данным. Задержка от события на поле до фида — это первый слой задержки.

Второй слой — лайв-ценовая модель. Торговый отдел оператора запускает модель (проприетарную или лицензированную у B2B-провайдера лайв-трейдинга), которая конвертирует поток структурированных событий в обновлённые вероятности для каждого рынка на книге. Латентность модели от события фида до обновлённой вероятности — в диапазоне долей секунды для топовых рынков и нескольких секунд для нишевых. Вывод модели — это мнение оператора о цене; это не коэффициент, который видит игрок.

Третий слой — наценка трейдера. Вывод модели — это справедливая вероятность; трейдерский отдел применяет маржу (обычно 4–8% по лайв-книге в зависимости от вида спорта и семейства оператора) и решает, принять ли вывод модели, переопределить его на конкретных рынках или полностью приостановить рынки, если вывод модели расходится с доверительным интервалом модели. Поведение трейдера — это редакционный контроль оператора над моделью; у операторов школы Pinnacle роль трейдера минимальна, а доминирует модель; у массовых операторов роль трейдера весомее, а коэффициенты более управляемы.

Четвёртый слой — публикация коэффициента и окно принятия. Новый коэффициент публикуется на экране игрока, оператор открывает окно принятия ставок по этой цене, и ставки, сделанные в этом окне, принимаются, если риск-модель оператора одобряет конкретную ставку. Окно принятия может составлять миллисекунды (в напряжённые моменты) или секунды (в спокойном состоянии). Пятый слой — экран игрока и задержка трансляции: всё от провайдера интернета до задержки вещателя; это вне контроля оператора, но в петле принятия решений игрока.

Рабочий пример первый: разрыв лаг-арбитража на теннисном гейме подачи

Теннисный матч в процессе, топ-турнир. Подающий отыгрывает три брейк-пойнта в текущем гейме. Лайв-модель оператора трактует отыгранный брейк-пойнт как немедленную небольшую переоценку в пользу подающего. Цепочка задержек: фид данных публикует отыгранный брейк-пойнт на T+1 секунду, модель обновляет цену победителя гейма на T+1,4 секунды, трейдерская наценка применяется, и новая цена публикуется на экране игрока на T+2 секунды. Игрок на лайв-стриме с задержкой одна секунда видит отыгранный брейк-пойнт на T+1 секунду; игрок на трансляции с задержкой двадцать секунд видит момент на T+20 секунд.

Разрыв, в котором оператор открыт для лаг-арбитража, — секунда с T+1 до T+2, в течение которой игрок на стриме знает, что коэффициент сдвинется, но оператор его ещё не сдвинул. Ставка, сделанная в T+1,5 секунды низколатентным игроком по до-движенческому коэффициенту, — это лаг-арб. Размер ставки, проходящей без отклонения, — это ключевое ограничение; крупные операторы используют автоматическую детекцию задержки, которая приостанавливает рынок в момент, когда модель и опубликованный коэффициент расходятся более чем на небольшой порог, так что окно лаг-арба на топовых рынках закрывается в пределах полусекунды.

Цифры для представительного теннисного рынка у топ-оператора. Коэффициент победителя гейма до отыгрыша брейк-пойнта: подающий 1,95, принимающий 1,85. Постдвиженческий коэффициент (после модели и трейдера): подающий 1,55, принимающий 2,45. До-движенческий коэффициент подразумевает 51,3% для подающего; после-движенческий — 64,5%. Ставка 80 000 руб. на подающего по до-движенческому коэффициенту возвращает 156 000 руб. при удержании гейма. Справедливая стоимость позиции по после-движенческой вероятности: 80 000 × 1,95 / 1,55 ≈ 100 645 руб. Лаг-арб захватил 20 645 руб. структурной ценности при ставке 80 000 руб. — преимущество 25,8% на сделку.

Операционная реальность. Операторы, против которых лаг-арб ещё работает, — это более мелкие офшорные книги с более слабым режимом паузы и медленными обновлениями модели. Операторы школы Pinnacle закрыли разрыв на гейм-победителях теннисной подачи через агрессивную паузу и более низкую маржу; лаг-арб определяется и ставка аннулируется по «очевидной ошибке», либо рынок приостанавливается до принятия ставки. Игрок, желающий запускать лаг-арб на геймах теннисной подачи, работает с офшорными операторами второго эшелона, где сделка ещё работает, принимая более высокий риск аннулирования при детекции в обмен на незакрытое окно.

Рабочий пример второй: математика кэшаута на частично выигравшем экспрессе

Трёхнога прематч-экспресс размещена у офшорного букмекера A. Нога первая: победа хозяев с коэффициентом 1,91 (подразумевается 47,6%). Нога вторая: тотал больше с коэффициентом 1,95 (51,3%). Нога третья: альтернативная фора с коэффициентом 2,10 (47,6%). Итоговый коэффициент экспресса: 1,91 × 1,95 × 2,10 = 7,82 при подразумеваемой вероятности 12,79% и ставке 10 000 руб. — возврат 78 200 руб. при выигрыше всех трёх ног.

В ходе игры первая и вторая ноги завершились положительно: хозяева победили, тотал перешёл в третьей четверти. Третья нога ещё открыта: альтернативная фора в баскетбольном матче, где фаворит ведёт на 9 очков перед последней четвертью, а альтернативная фора — фаворит −8,5. Оператор предлагает кэшаут 36 000 руб. по открытой позиции. Игроку нужно решить: взять фиксированные 36 000 руб. или держать ставку ради выплаты 78 200 руб. при попадании третьей ноги.

Расчёт справедливой стоимости. Оставшаяся ставка теперь однонога с коэффициентом 2,10, выплачивающая 78 200 руб. на «ставку» 10 000 руб. (эквивалентная ставка открытой ноги в экспрессе). Справедливая стоимость — это подразумеваемая вероятность закрытия фаворита на −8,5 при лидерстве в 9 очков с одной четвертью до конца. Простая лайв-модель на баскетбольных форах в такой конфигурации даёт вероятность закрытия около 55% (лидерство достаточное, чтобы закрытие было достаточно справедливым монетным броском с небольшим преимуществом фаворита). Справедливая стоимость открытой позиции: 0,55 × 78 200 = 43 010 руб. Предложение кэшаута 36 000 руб. от оператора на 16% ниже справедливой стоимости; кэшаут имеет −EV на 7 010 руб. при данном решении.

Тактическое исключение. Если у игрока есть новая информация, которую ценообразование оператора ещё не отразило (ведущая команда только что потеряла ключевого игрока из-за фолов, отстающая команда горячо бросает из-за дуги, официальная линия сузила разрыв способом, который цена кэшаута ещё не учитывает), кэшаут может стать +EV. Дисциплина — рассматривать кэшаут как отдельное торговое решение с собственным анализом, а не как автоматический выход. Стандартное поведение дисциплинированного игрока — отказ от кэшаута и принятие дисперсии; суммарный EV от отказов от кэшаута на сотнях частично расчитанных экспрессов — измеримый положительный доход, который в основном скрыт из-за высокой дисперсии по каждому отдельному решению.

Микрорынки, которые платят, и те, что только выглядят привлекательно

Микрорынки — это внутриигровые рынки, определяющиеся за минуты, а не за всё событие. Победитель гейма подачи в теннисе, победитель четверти в баскетболе, следующий гол в футболе, ран следующего овера в крикете, следующий привод в американском футболе. Категория рынка плотная на офшорных площадках и создаёт ощущение, что у каждого микрорынка есть преимущество; на практике лишь небольшое подмножество стоит игры для неспециализированного игрока.

Приносящие деньги микрорынки имеют структурное свойство: модель ценообразования оператора медленна по соответствующему сигналу относительно знаний сфокусированного игрока. Победители геймов подачи в теннисе медленны, потому что модель недооценивает сигналы импульса (игрок, смотрящий матч, знает, что подающий уверенно держит подачу, тогда как модель оператора ещё ориентируется на базовые показатели тура). Сессионные тоталы в крикете медленны, потому что модель оператора отстаёт от ухудшения питча и тактических корректировок на поле. Квартальные тоталы в баскетболе медленны, потому что рекреационный пул по квартальным тоталам мал, маржа оператора конкурентна, но у модели меньше данных для уточнения цены.

Микрорынки, выглядящие прибыльными, но не являющиеся таковыми, включают: лайв-экспрессы одной игры на независимые ноги (оператор чаще корректно учитывает корреляцию), ставки на следующий гол в футболе без обновления модели с лайв-фида (цена — это просто подразумеваемая линия полувремени, сдвинутая на прошедшее время) и ставки на следующий бросок в баскетболе (оператор держит жёсткую маржу, сжимающую преимущество игрока почти до нуля). Эти рынки могут служить маркетинговыми приманками для рекреативного игрока с подразумеваемой маржей выше, чем на топовых рынках того же события.

Операционно дисциплинированный процесс работы с микрорынками одновременно охватывает только две-три спортивные категории в связке с реальной глубиной знаний игрока по этому виду спорта. Лайв-ставки на боевые виды спорта между раундами — одно из наиболее чистых специфических преимуществ на лайв-меню офшорных букмекеров и рассматривается отдельно на странице о боевых видах спорта; основные окна преимуществ по крупным лигам описаны на странице о крупных лигах. Игрок, знающий теннис, работает с геймами подачи и победителями сетов; знающий крикет — с сессионными тоталами и пооверными рынками; знающий баскетбол — с квартальными тоталами и темповыми рынками. Игрок, тонко охватывающий каждый вид спорта, платит маржу без аналитической глубины, позволяющей её конвертировать.

Редкая тактика: флэш-ставки до паузы на триггерных событиях трансляции

Большинство лайв-беттинг-литературы рассматривает паузу рынка как стену, которую игрок не может пройти. Существует окно до паузы, где игрок с правильной настройкой может делать ставки по до-движенческим коэффициентам на флэш-события, которые модель оператора ещё не усвоила. Окно маленькое (обычно менее двух секунд) и открывается только в конкретных категориях событий, однако суммарное преимущество за сезон структурно для игрока, применяющего этот рабочий процесс.

Соответствующие категории событий. В теннисе: момент, когда игрок вызывает тренера; момент объявления о нарушении регламента подачи; момент успешного вызова. В футболе: момент показа жёлтой карточки арбитром до обработки фола фидом данных; момент сигнала о замене у боковых арбитров. В американском футболе: момент начала видеопересмотра; момент, когда ключевой игрок хромает после розыгрыша. В каждом случае трансляция объявляет или визуально показывает событие за секунды до того, как фид данных публикует структурированный объект события, на который модель оператора может реагировать.

Рабочий процесс механический. Игрок смотрит низколатентный стрим с пальцем на кнопке размещения ставки. Когда триггерное событие визуально происходит, игрок делает ставку по текущему коэффициенту до обновления фида данных. Оператор публикует новый коэффициент в течение секунды; если игрок успел разместить в окне, ставка принимается по до-движенческой цене.

Тактика не без риска. Операторы, детектирующие паттерн (игрок последовательно делает ставки в полусекундное окно до паузы), помечают аккаунт для проверки, иногда аннулируя соответствующие ставки по пункту «злоупотребление лайв-рынками». Противодействие — применять тактику только с умеренной частотой на рынках с наименее активной моделью детекции оператора (крикет и геймы теннисной подачи — эмпирически оптимальные виды; крупные североамериканские виды спорта отслеживаются интенсивно). Игрок, применяющий тактику на каждом флэш-событии, будет помечен в течение нескольких недель; применяющий её избирательно на протяжении месяцев извлекает преимущество без срабатывания пункта правил.

Подводные камни: режимы сбоя, превращающие лайв-ставки в утечку

Торговля по задержке трансляции вместо задержки фида. Игрок, смотрящий трансляцию с тридцатисекундной задержкой и делающий ставки по «текущим» коэффициентам на экране оператора, структурно опаздывает на каждом рынке. Коэффициент оператора уже отражает событие на поле, которого игрок ещё не видел; ставка делается по после-движенческой цене, принятой ошибочно за до-движенческую. Утечка невидима для игрока, потому что ставка ощущается как нормальная; только после расчёта суммарный убыток становится заметен. Решение механическое: инвестировать в низколатентный стрим наравне с фидом данных оператора до размещения любой лайв-ставки.

Разделение лайв-ставок как прематч. Прематч-разделение строится на аналитическом преимуществе, которое игрок может определить до события. Лайв-разделение должно учитывать риск задержки фида, риск паузы, риск частичного заполнения и более высокую маржу, встроенную в лайв-коэффициенты относительно прематча на том же рынке (базовый уровень прематч-маржи задокументирован на странице о линейном шопинге). Большинство дисциплинированных игроков ставит в лайве половину-две трети прематч-суммы у того же оператора на то же событие; игрок, делающий лайв ставки идентично прематч, переставляет на 30–50% при том же ожидаемом значении.

Кэшаут рефлекторно, а не аналитически. Кнопка кэшаута — психологически наиболее нагруженный интерфейс на лайв-спортбуке. Она предлагает немедленное снижение дисперсии в обмен на уплату маржи, которую игрок зачастую не осознаёт. Дисциплинированное поведение — рассматривать кэшаут как отдельное торговое решение с собственным расчётом справедливой стоимости; игрок, рефлекторно берущий кэшаут на каждом частично расчитанном экспрессе, теряет 8–15% до-кэшаутного ожидаемого значения за сезон.

Накопительный дрейф маржи в лайв-экспрессах одной игры. Лайв-экспрессы одной игры активно продвигаются массовыми офшорными букмекерами, потому что геометрическое перемножение маржи делает их самым высокодоходным продуктом для букмекера в лайв-меню. Рекреативный игрок набирает трёх-семиногие экспрессы одной игры на всё, что кажется захватывающим в данный момент; суммарная маржа составляет высокие подростки, и реализованный доход на любой значимой выборке существенно отрицательный. Дисциплинированная позиция — пропускать лайв-экспрессы одной игры, если только конкретный баг ценообразования корреляции у оператора не создаёт защищаемую +EV сделку, задокументированную на странице об арбитраже и +EV.

Неправильная настройка стека латентности. Игроки, использующие низколатентный стрим рядом с приложением оператора, иногда недооценивают латентность в самом рабочем процессе размещения: рендеринг приложения, подтверждение купона ставки, двухфакторная аутентификация при каждом размещении, сетевой джиттер на мобильном хотспоте. Суммарная задержка от события до сделанной ставки может превышать видимую задержку стрима на несколько секунд; игрок думает, что опережает фид, тогда как на самом деле запаздывает. Аудируйте рабочий процесс размещения от начала до конца и замерьте его на представительном событии, прежде чем полагаться на преимущество в латентности.

Пауза оператора как бесплатный опцион для оператора. Некоторые операторы агрессивно ставят паузу во время нормальной игры и возобновляют с более широкой маржей. Игрок, разместившийся по до-паузной цене, считает, что имеет преимущество; оператор возобновляет с коэффициентом, который нередко делает исходную цену недействительной по пунктам об «очевидной ошибке», аннулируя ставку ретроактивно. Противодействие — знать режим паузы оператора до того, как полагаться на до-паузные размещения; на странице о безопасности описаны пункты об аннулировании, которые следует изучить в правилах.

Ошибки фида счёта. Фид данных иногда ошибается (гол неверно атрибутирован, калитка отменена третьим ампайром через неверную классификацию фидом). Оператор расчитывает ставки по фиду; исправления происходят, но медленно. Игрок, делающий лайв-ставки в момент события фида, несёт риск надёжности фида; за год небольшой процент ставок расчитывается неверно и требует ручной эскалации. Выстраивайте операционную дисциплину логирования каждой лайв-ставки с временной меткой и скриншотом для любого спорного расчёта и принимайте, что около одного процента лайв-ставок потребует постсрасчётной работы.

Часто задаваемые вопросы

Насколько велика задержка фида у офшорных лайв-букмекеров на практике?

Задержка от события на поле до обновления коэффициента у оператора составляет от трёх до пятнадцати секунд у крупных офшорных букмекеров; при этом крипто-ориентированные книги нередко находятся в медленном конце диапазона, а операторы школы Pinnacle — в быстром. Игрок, смотрящий трансляцию с задержкой (обычно дополнительно пять–тридцать секунд относительно фида), структурно опаздывает к коэффициенту оператора; игрок с низколатентным потоком структурно опережает. Арбитраж на этом разрыве был исходным преимуществом в лайв-ставках; крупные операторы закрыли его на топовых рынках через режим паузы, но на нишевых рынках он остаётся реальным для дисциплинированных игроков.

Бывает ли кэшаут решением с положительным ожидаемым значением?

Почти никогда — для одной отдельной ставки, изредка — для портфеля. Цена кэшаута — это текущая подразумеваемая цена оператора за оставшийся исход плюс маржа (обычно 4–8%) сверх маржи исходной ставки; игрок платит маржу дважды в обмен на снижение дисперсии. Исключения тактические: кэшаут ноги мультиноги-экспресса, где одна нога сыграла, а оставшиеся ноги коррелируют против позиции, или кэшаут при наличии у игрока новой информации, которую оператор ещё не отразил в цене кэшаута. По умолчанию дисциплинированная позиция — отказ от кэшаута на каждом предложении.

Что такое микрорынок и какие из них стоят игры?

Микрорынок — это рынок в ходе игры с коротким сроком определения исхода: следующий дривинг в американском футболе, следующее очко в теннисе, следующий овер в крикете, гонка до заданного счёта, победитель следующего сета. Такие рынки определяются за минуты, позволяя игроку быстро принимать решения. Список стоящих рынков зависит от оператора и вида спорта. Эмпирически ценные микрорынки на офшорных площадках — победитель гейма на подаче в теннисе (ценообразование оператора нередко медленно реагирует на сигнал брейк-пойнта), сессионные тоталы в крикете (модель оператора отстаёт от полевого импульса) и квартальные тоталы в баскетболе (маржа оператора ниже, чем на тоталах по всему матчу, из-за меньшего рекреационного пула). Ловушки включают лайв-экспрессы одной игры на независимые ноги (оператор чаще всего верно учитывает корреляцию) и ставки на следующий гол в футболе без обновления модели по лайв-фиду.

Как офшорные букмекеры обрабатывают паузу на рынке в ключевой момент?

По-разному в зависимости от семейства операторов. Книги школы Pinnacle ставят паузу немедленно при неопределённости (назначен пенальти, идёт видеопросмотр, тайм-аут из-за травмы), возобновляют рынок с новой ценой в течение секунд и принимают ставки по новой цене. Массовые офшорные книги ставят паузу дольше, нередко охватывая кластер связанных рынков, и возобновляют с более широкой маржей. Крипто-ориентированные книги сильно разнятся: одни ставят паузу агрессивно для защиты от скрапинга фида, другие работают с ослабленным режимом, компенсируя риск задержки через маржу. Знание режима паузы каждого оператора в ротации — это операционная работа; игрок, работающий только с семейством операторов с понятным ему режимом паузы, структурно преимуществен по тайминговой части.

Лайв-экспрессы — жизнеспособная стратегия или всегда ловушка маржи?

В основном второе — с редкими исключениями. Лайв-экспресс-продукт на офшорных площадках перемножает существующую маржу каждой отдельной ноги геометрически; трёхнога лайв-экспресса при −110 на каждую ногу имеет эффективную маржу в районе высоких подростков, когда учтена корреляция. Исключения — коррелированные экспрессы, в которых оператор не скорректировал корреляцию: лайв-экспрессы одной игры на тоталы плюс альтернативные форы, где одна нога подразумевает другую в направлении, которое ценовая модель оператора трактует как независимое. Это специфические для оператора баги, которые появляются и исчезают; они дают реальное преимущество, пока существуют, и оператор обычно закрывает разрыв в течение нескольких недель после обнаружения.

Как лайв-ставки соотносятся у разных типов операторов?

Ось лайв-UX реальна и недооценена. Операторы школы Pinnacle предлагают меньше рынков, но более жёсткие коэффициенты и быстрое принятие ставок; трейдерский отдел ведёт по точности цены. Азиатские операторы предоставляют наиболее глубокие лайв-азиатские гандикапные рынки по футболу с минимальной маржей и очень быстрым режимом паузы. Массовые офшорные книги предлагают широчайший лайв-меню, включая экспрессы одной игры и широкий спектр пропов, — ценой более высокой маржи и медленных обновлений коэффициентов. Крипто-ориентированные книги неоднородны: одни создали серьёзные лайв-платформы (нередко на основе B2B-провайдеров лайв-трейдинга), другие прикрутили лайв как тонкое дополнение. Страница офшорных спортбуков описывает продуктовый контекст этих различий.

Мы используем необходимые файлы cookie для работы сайта. Также мы хотели бы активировать дополнительные аналитические cookies, чтобы понять, как используется сайт. Вы можете изменить свой выбор в любое время через подвал страницы.