Aposte Ao Vivo em Casas Offshore com os Olhos Abertos sobre o Lag de Feed

As odds ao vivo nas casas offshore são produzidas por uma pilha de feed mais modelo mais trader; compreender a pilha indica onde o operador é rápido e onde é lento.

O lag de feed foi a vantagem original; os mercados de destaque fecharam o intervalo, mas os micro-mercados e os desportos de segundo nível permanecem exploráveis para apostadores disciplinados.

O cash-out tem valor esperado estruturalmente negativo porque o apostador paga uma segunda margem sobre o resultado restante; existem exceções táticas em parlays correlacionadas.

As parlays ao vivo do mesmo jogo compõem a margem geometricamente; as exceções raras são bugs de preços de operadores em lados correlacionados que são corrigidos em semanas.

O live UX varia acentuadamente entre famílias de operadores; a rotação ideal para apostas ao vivo inclui uma casa da escola Pinnacle, uma casa de estilo asiático e uma casa de mercado de massas para amplitude de produto.

As apostas in-play são onde o produto offshore supera visivelmente as apps regulamentadas; o preço vem de um feed, de um modelo e de um trader, e cada elo dessa cadeia tem um perfil de lag.

Por que as apostas ao vivo offshore são a parte mais diferenciada do produto

As apostas in-play ao vivo são a categoria de mercado único onde o produto de sportsbook offshore supera visivelmente as apps domésticas regulamentadas. Cada jogada, cada set, cada over, cada mudança de posse transforma-se numa aposta. A profundidade do mercado é extrema: uma casa offshore principal típica gere quarenta a noventa mercados ao vivo num evento de topo nos minutos finais, onde uma app regulamentada poderá gerir dez ou quinze. A amplitude do produto é a superfície de marketing; a realidade operacional de apostar nessa amplitude é onde a vantagem e a armadilha divergem.

O apostador precisa de três coisas para operar a sério ao vivo: um modelo mental funcional de como o operador cotizou o mercado, uma transmissão de baixa latência do evento real, e um fluxo de trabalho de colocação suficientemente rápido para agir dentro da janela de aceitação do operador. A primeira é o trabalho analítico; a segunda é uma decisão de infraestrutura; a terceira é disciplina operacional. O apostador que tem as três opera com um valor esperado por aposta materialmente melhor do que o apostador que tem apenas o menu de apostas à sua frente e uma transmissão com atraso ao fundo. O volume ao vivo é também onde a higiene de limites da página de limites elevados se paga; o dimensionamento de apostas ao vivo num operador tolerante à ação sharp supera o mesmo dimensionamento de apostas numa casa de mercado de massas dentro de uma única sessão.

O lado do produto da pilha de sportsbooks offshore está tratado na página pilar de sportsbooks offshore em detalhe. Esta página cobre a camada específica do ao vivo acima dessa: como são produzidas as odds ao vivo, onde o lag arbitrage realmente paga, quais os micro-mercados que valem a pena correr, a armadilha do cash-out, e como as principais famílias de operadores se comparam no comportamento ao vivo. O objetivo é operacional: no final da página o apostador sabe quais dos operadores da sua rotação utilizar em que mercados ao vivo, e quais os mercados a saltar inteiramente.

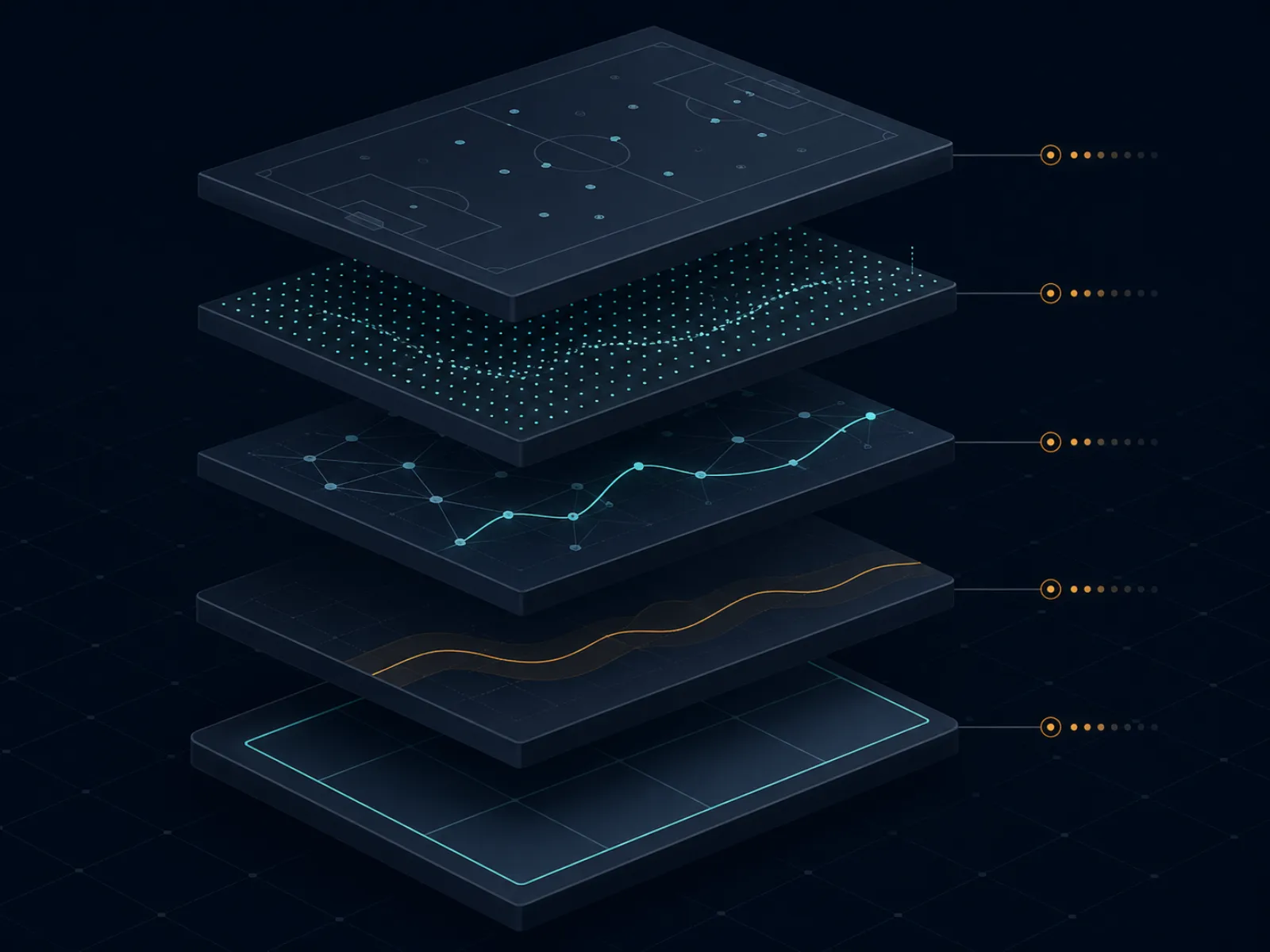

Introdução ao conceito: como é produzido um preço ao vivo

A ilustração abaixo mostra a pilha de produção de odds ao vivo numa casa offshore principal. Cinco camadas correm sequencialmente desde o evento em campo até ao ecrã do apostador, e cada camada tem um perfil de lag que molda o preço do operador em relação à probabilidade real do próximo resultado.

A pilha de odds ao vivo: evento em campo, feed de dados, modelo in-play, markup do trader, ecrã do apostador. Cada camada adiciona o seu próprio lag e a sua própria margem.

A camada um é o feed de dados. Um fornecedor de dados (Sportradar, Genius Sports, Stats Perform são os nomes dominantes) recolhe os dados do evento em campo através de uma combinação de scouts no estádio, scrapers de feed de transmissão e parcerias de dados oficiais de ligas. O feed produz objetos de evento estruturados (um golo, um cartão amarelo, uma falta, um wicket, uma mudança de posse) dentro de uma janela de meio segundo a vários segundos dependendo do desporto e da parceria de dados. O lag do evento em campo para o feed é a primeira camada de lag.

A camada dois é o modelo de preços in-play. A mesa de trading do operador executa um modelo (proprietário ou licenciado de um fornecedor B2B de trading ao vivo) que converte o fluxo de eventos estruturados em probabilidades atualizadas para cada mercado no livro. A latência do modelo desde o evento do feed até à probabilidade atualizada situa-se abaixo do segundo para os mercados de destaque e em alguns segundos para os mercados de nicho. A saída do modelo é a crença do operador sobre o preço; não é o preço que o apostador vê.

A camada três é o markup do trader. A saída do modelo é uma probabilidade justa; a mesa de traders aplica uma margem (tipicamente 4 a 8 por cento em todo o livro ao vivo, variando por desporto e por família de operadores) e decide se aceita a saída do modelo, a substitui em mercados específicos, ou suspende os mercados inteiramente se a saída do modelo discordar do intervalo de confiança do modelo. O comportamento do trader é o controlo editorial do operador sobre o modelo; nos operadores da escola Pinnacle o papel do trader é leve e o modelo domina, enquanto nos operadores de mercado de massas o papel do trader é mais pesado e os preços são mais geridos.

A camada quatro é a publicação do preço e a janela de aceitação. O novo preço é publicado para o ecrã do apostador, o operador abre uma janela de aceitação para apostas a esse preço, e as apostas colocadas na janela são aceites se o modelo de risco do operador aprovar a aposta específica. A janela de aceitação pode ser de milissegundos (durante momentos de rápido movimento) ou de segundos (durante o estado estacionário). A camada cinco é o ecrã do apostador e o lag de transmissão, que é tudo desde o ISP do apostador ao atraso do broadcaster; está fora do controlo do operador mas dentro do ciclo de decisão do apostador.

Exemplo prático um: o intervalo de lag arbitrage num jogo de serviço de ténis

Jogo de ténis em progresso, evento de topo. O servidor salva três break points consecutivos no jogo atual. O modelo in-play do operador converte um break point salvo numa pequena mas imediata reavaliação a favor do servidor. A cadeia de lags: o feed de dados publica o break point salvo a T+1 segundo, o modelo atualiza o preço do vencedor do jogo a T+1,4 segundos, o markup do trader aplica-se e o preço publica-se no ecrã do apostador a T+2 segundos. O apostador numa transmissão ao vivo com um segundo de latência vê o break point salvo a T+1 segundo; o apostador a ver uma transmissão com atraso de vinte segundos vê o momento a T+20 segundos.

O intervalo em que o operador está aberto ao lag arbitrage é o segundo de T+1 a T+2 segundos, durante o qual o apostador em stream sabe que o preço vai mover mas o operador ainda não moveu. Uma aposta colocada a T+1,5 segundos por um apostador de baixa latência ao preço pré-movimento é o lag arb. O tamanho da aposta que passa sem rejeição é a restrição vinculativa; os principais operadores executam deteção automatizada de lag que suspende o mercado no momento em que o modelo e o preço publicado divergem mais do que um pequeno limiar, pelo que a janela de lag arb na prática fecha-se dentro de meio segundo nos mercados de destaque.

Os números, assumindo um mercado de ténis representativo num operador de topo. Preço do vencedor do jogo de serviço pré-break point salvo: servidor a decimal 1,95, devolvedor a decimal 1,85. Preço pós-salvamento (após modelo e trader): servidor a decimal 1,55, devolvedor a decimal 2,45. O preço pré-movimento implica uma probabilidade do servidor de 51,3 por cento; o preço pós-movimento implica 64,5 por cento. Uma aposta de 1.000 EUR no servidor colocada ao preço pré-movimento retorna 1.950 EUR se o servidor segurar. O valor justo da posição à probabilidade pós-movimento é 1.000 × 1,95 / 1,55 = 1.258 EUR. O lag arb capturou 258 EUR de valor estrutural numa aposta de 1.000 EUR, uma vantagem de 25,8 por cento por operação.

A realidade operacional. Os operadores contra os quais o lag arb ainda funciona são as casas offshore mais pequenas com comportamento de suspensão mais fraco e atualizações de modelo mais lentas. Os operadores da escola Pinnacle fecharam o intervalo nos mercados de jogos de serviço de ténis através de suspensão agressiva e margens mais baixas; o lag arb é detetado e a aposta é anulada sob "erro óbvio" ou o mercado é suspenso antes de a aposta ser colocada. O apostador que quer executar lag arb em jogos de serviço de ténis opera em operadores offshore de segundo nível onde a operação ainda funciona, aceitando um risco de anulação mais elevado na deteção em troca de uma janela que ainda não fechou.

Exemplo prático dois: matemática do cash-out numa parlay parcialmente ganha

Parlay pré-jogo de três lados colocada na casa offshore A. Lado um: casa a decimal 1,91 (uma probabilidade implícita de 47,6 por cento). Lado dois: total over a decimal 1,95 (51,3 por cento). Lado três: spread alternativo a decimal 2,10 (47,6 por cento). Parlay decimal combinada: 1,91 × 1,95 × 2,10 = 7,82, com uma probabilidade implícita de 12,79 por cento e uma aposta de 100 EUR que retorna 782 EUR se os três lados acertarem.

A meio do jogo, os lados um e dois liquidaram positivamente; a casa ganhou e o total subiu no terceiro quarto. O lado três ainda está em aberto: spread alternativo num jogo de basquetebol onde o favorito lidera por 9 pontos a entrar no período final e o spread alternativo é favorito -8,5. O operador oferece um preço de cash-out de 360 EUR sobre a posição em aberto. O apostador deve decidir: aceitar os 360 EUR bloqueados, ou manter a aposta para o pagamento de 782 EUR se o lado três acertar.

O cálculo de valor justo. A aposta restante é agora um único lado a decimal 2,10, pagando 782 EUR numa aposta de 100 EUR (a aposta equivalente à parlay do lado em aberto). O valor justo é a probabilidade implícita de o favorito cobrir -8,5 a partir de uma vantagem de 9 pontos com um quarto restante. Um modelo in-play simples em spreads de basquetebol nesta configuração produz uma probabilidade de cobertura de cerca de 55 por cento (a vantagem é suficiente para que a cobertura seja um cara-ou-coroa bem cotizado com alguma vantagem para o favorito). O valor justo da posição em aberto é 0,55 × 782 = 430 EUR. A oferta de cash-out de 360 EUR do operador está 16 por cento abaixo do valor justo; o cash-out é -EV em 70 EUR nesta única decisão.

A exceção tática. Se o apostador tiver nova informação que os preços do operador ainda não absorveram (a equipa líder acabou de perder uma estrela por faltas, a equipa perdedora está a acertar quente de longa distância, a linha oficial estreitou o jogo de uma forma que o preço de cash-out ainda não reflete), o cash-out pode tornar-se +EV. A disciplina é tratar o cash-out como uma decisão de operação com a sua própria análise, não como uma saída padrão. O comportamento padrão para um apostador disciplinado é recusar o cash-out e deixar correr a variância; o EV acumulado de recusar o cash-out ao longo de centenas de parlays parcialmente liquidadas é um retorno positivo mensurável que está maioritariamente oculto porque a variância é elevada em qualquer decisão individual.

Os micro-mercados que pagam e os que parecem pagar

Os micro-mercados são os mercados in-game que resolvem em minutos em vez de ao longo de todo o evento. Vencedores de jogos de serviço no ténis, vencedores de quartos no basquetebol, próximo golo no futebol, corridas no próximo over no críquete, resultado da próxima jogada no futebol americano. A categoria de mercado é densa nas casas offshore e cria a impressão de que cada micro-mercado tem vantagem; na prática apenas um pequeno subconjunto vale a pena jogar para um apostador não especialista.

Os micro-mercados que pagam partilham uma propriedade estrutural: o modelo de preços do operador é lento no sinal relevante em relação ao conhecimento de um apostador focado. Os jogos de serviço no ténis são lentos porque o modelo subpondera os sinais de momentum (o apostador a ver o jogo sabe que o servidor tem segurado confortavelmente e o modelo do operador ainda está a cotizar com base na linha de base do circuito). Os totals de sessões no críquete são lentos porque o modelo do operador subpondera a deterioração do piso e os ajustamentos táticos em campo. Os totals de quartos no basquetebol são lentos porque o pool de apostadores recreativos nos totals de quartos é pequeno e a margem do operador é competitiva mas o modelo tem menos dados para refinar o preço.

Os micro-mercados que parecem pagar mas não pagam incluem as parlays ao vivo do mesmo jogo em lados independentes (o operador cotiza a correlação corretamente mais frequentemente do que não), próximo golo no futebol sem atualização de dados do modelo do feed in-play (o preço é apenas a linha do intervalo ajustada pelo tempo decorrido), e mercados de próxima cesta no basquetebol (o operador tem margens justas que comprimem a vantagem do apostador para próximo de zero). Estes mercados podem ser indicadores de marketing que atraem o apostador recreativo, com margens implícitas mais elevadas do que o mercado de destaque no mesmo evento.

Operacionalmente, o fluxo de trabalho disciplinado de micro-mercados corre apenas duas ou três categorias de desporto de cada vez, emparelhadas com a profundidade real de conhecimento desportivo do apostador. As apostas ao vivo em desportos de combate entre rondas são uma das vantagens mais limpas específicas de desporto nos menus ao vivo offshore e estão tratadas separadamente na página de desportos de combate; o calendário das principais ligas norte-americanas de janelas de vantagem está na página das grandes ligas. O apostador que conhece o ténis corre jogos de serviço e micro-mercados de vencedor de set; o apostador que conhece o críquete corre totals de sessão e mercados over a over; o apostador que conhece o basquetebol corre totals de quartos e mercados baseados no ritmo. O apostador que corre todos os desportos de forma superficial está a pagar margem sem a profundidade analítica para a converter.

A tática rara: apostas flash pré-suspensão em eventos trigger de transmissão

A maioria da literatura de apostas ao vivo trata a suspensão de mercado como uma barreira que o apostador não pode atravessar. Existe uma janela antes da suspensão onde o apostador com a configuração certa pode colocar apostas a preços pré-movimento em eventos flash que o modelo do operador ainda não absorveu. A janela é pequena (tipicamente menos de dois segundos) e só se abre em categorias de eventos específicas, mas a vantagem acumulada ao longo de uma época é estrutural para um apostador que executa o fluxo de trabalho.

As categorias de eventos relevantes. No ténis: o momento em que um jogador chama o treinador, o momento em que uma violação do relógio de serviço é anunciada, o momento em que um desafio tem sucesso. No futebol: o momento em que o árbitro mostra cartão amarelo mas antes de o livre ser processado pelo feed de dados, o momento em que uma substituição é sinalizada no quadro do quarto árbitro. No futebol americano: o momento em que uma revisão de vídeo é iniciada, o momento em que um jogador-chave sai manquejando após uma jogada. Em cada caso, a transmissão anuncia ou mostra visualmente o evento segundos antes de o feed de dados publicar um objeto de evento estruturado sobre o qual o modelo do operador pode agir.

O fluxo de trabalho é mecânico. O apostador vê a transmissão de baixa latência com um dedo no botão de colocação de aposta. Quando o evento trigger ocorre visualmente, o apostador coloca a aposta ao preço existente antes de o feed de dados atualizar. O operador publica o novo preço dentro de um segundo; se o apostador colocou na janela, a aposta é aceite ao preço pré-movimento. O apostador de lag arb beneficia do intervalo entre o evento visual e o evento do feed de dados.

A tática não está isenta de riscos. Os operadores que detetam o padrão (um apostador a colocar consistentemente apostas no meio segundo antes das suspensões) sinalizam a conta para revisão, por vezes anulando as apostas relevantes sob cláusulas de "abuso de mercados in-play". A mitigação é executar a tática apenas com frequência moderada, em mercados onde o modelo de deteção do operador é menos ativo (o críquete e os jogos de serviço de ténis são os pontos ideais empíricos; os principais desportos norte-americanos são fortemente monitorizados). O apostador que executa isto em todos os eventos flash será sinalizado em semanas; o apostador que o executa seletivamente ao longo de meses extrai a vantagem sem acionar a cláusula.

Armadilhas: os modos de falha que transformam as apostas ao vivo numa fonte de perda

Negociar o lag de transmissão em vez do lag de feed. O apostador a ver uma transmissão com trinta segundos de atraso e a colocar apostas a preços "atuais" no ecrã do operador está estruturalmente atrasado em cada mercado. O preço do operador reflete o evento em campo que o apostador ainda não viu; a aposta é colocada a um preço pós-movimento que o apostador confunde com um preço pré-movimento. A fonte de perda é invisível para o apostador porque a aposta parece normal; só após a liquidação é que a perda acumulada aparece. A correção é mecânica: invista numa transmissão de baixa latência em paridade com o feed de dados do operador antes de colocar qualquer aposta ao vivo.

Dimensionar apostas ao vivo como apostas pré-jogo. O dimensionamento de apostas pré-jogo é construído em torno de uma vantagem analítica que o apostador pode quantificar antes do evento. O dimensionamento de apostas ao vivo tem que ter em conta o risco de lag de feed, o risco de suspensão, o risco de preenchimento parcial, e a margem mais elevada embutida nos preços ao vivo em relação ao pré-jogo no mesmo mercado (a linha de base de margem pré-jogo está documentada na página de line shopping). A maioria dos apostadores disciplinados executa apostas ao vivo a metade a dois terços das apostas pré-jogo no mesmo operador para o mesmo evento; um apostador que dimensiona ao vivo de forma idêntica ao pré-jogo está a sobredimensionar 30 a 50 por cento no mesmo valor esperado.

Cash-out por reflexo em vez de por análise. O botão de cash-out é a interface psicologicamente mais carregada num sportsbook ao vivo. Oferece redução imediata de variância em troca de um pagamento de margem que o apostador frequentemente não avalia conscientemente. O comportamento disciplinado é tratar o cash-out como uma decisão de operação separada com o seu próprio cálculo de valor justo; um apostador que aceita o cash-out reflexivamente em cada parlay parcialmente liquidada perde 8 a 15 por cento do valor esperado pré-cash-out ao longo da época.

Drift acumulador de parlay ao vivo do mesmo jogo. As parlays ao vivo do mesmo jogo são fortemente promovidas nas casas offshore de mercado de massas porque a composição geométrica da margem as torna o produto de maior hold no menu ao vivo. O apostador recreativo constrói parlays ao vivo do mesmo jogo com três a sete lados sobre o que parece excitante no momento; a margem acumulada situa-se nos altos teens e o retorno realizado é materialmente negativo em qualquer amostra significativa. A posição disciplinada é saltar as parlays ao vivo do mesmo jogo a menos que um bug específico de preços de correlação no operador crie uma operação +EV defensável documentada na página de arbitragem e +EV.

Configuração incorreta da pilha de latência. Os apostadores que executam uma transmissão de baixa latência paralelamente à app do operador por vezes subestimam a latência no próprio fluxo de trabalho de colocação: renderização da app, confirmação do boletim de apostas, autenticação de dois fatores em cada colocação, jitter de rede num hotspot de telemóvel. A latência composta desde o evento até à aposta colocada pode exceder a latência visível da transmissão em vários segundos; o apostador pensa que está adiantado no feed e está de facto atrasado. Audite o fluxo de trabalho de colocação de ponta a ponta e cronometre-o num evento representativo antes de confiar na vantagem de latência.

Suspensão do operador como opção gratuita para o operador. Alguns operadores suspendem mercados de forma agressiva durante o jogo normal e reabrem com uma margem mais larga. O apostador colocado ao preço pré-suspensão pensa que tem a vantagem; o operador reabre com um preço que frequentemente invalida o preço original sob cláusulas de "erro óbvio", anulando a aposta retroativamente. A mitigação é conhecer a postura de suspensão do operador antes de confiar em colocações pré-suspensão; a página de segurança cobre as cláusulas de anulação a pesquisar nos T&C.

Erros de pontuação in-play. O feed de dados erra ocasionalmente (um golo incorretamente atribuído, um wicket revertido por uma decisão do terceiro árbitro que o feed classifica erradamente). O operador liquida apostas com base no feed; as correções acontecem mas lentamente. O apostador que coloca apostas ao vivo no momento de um evento do feed está a suportar risco de fiabilidade do feed; ao longo de um ano uma pequena fração de apostas liquida incorretamente e requer escalada manual. Construa a disciplina operacional de registar cada aposta ao vivo com timestamp e screenshot para qualquer liquidação disputada, e aceite que uma pequena percentagem de apostas in-play vai precisar de trabalho pós-liquidação.

Perguntas frequentes

Qual é a dimensão do lag de feed nas casas offshore ao vivo na prática?

O lag de feed desde o evento em campo até à atualização de preços do operador situa-se numa janela de três a quinze segundos nas principais casas offshore, com as casas crypto-first frequentemente no extremo mais lento e os operadores da escola Pinnacle no extremo mais rápido. O apostador a ver uma transmissão com atraso (tipicamente mais cinco a trinta segundos atrás do feed) está estruturalmente atrasado em relação ao preço do operador; o apostador com uma transmissão de baixa latência está estruturalmente adiantado. A arbitragem que existe neste intervalo foi a vantagem original nas apostas ao vivo; os principais operadores fecharam-na nos mercados de destaque através do comportamento de suspensão, mas permanece real nos mercados de nicho.

O cash-out é alguma vez uma decisão +EV?

Quase nunca numa única aposta, ocasionalmente em base de portfólio. O preço de cash-out é o preço implícito atual do operador para o resultado restante mais uma margem (tipicamente 4 a 8 por cento) sobre a margem da aposta original; o apostador está a pagar juice duas vezes em troca de redução de variância. As exceções são táticas: fazer cash-out de um lado de uma multi-seleção em que um lado ganhou e os restantes estão correlacionados contra a posição, ou fazer cash-out quando o apostador tem nova informação que o operador ainda não reflete no preço de cash-out. Como comportamento padrão, recusar o cash-out em cada oferta é a posição disciplinada.

O que é um micro-mercado e quais valem a pena jogar?

Um micro-mercado é um mercado in-game com uma resolução de curto prazo definida: próxima jogada no futebol americano, próximo ponto no ténis, próximo over no críquete, corrida a uma pontuação alvo, vencedor do próximo set. Os mercados resolvem em minutos em vez de ao longo de todo o evento, o que permite ao apostador ciclar decisões rapidamente. A lista de mercados que valem a pena depende do operador e do desporto. Os micro-mercados empiricamente valiosos nas casas offshore são vencedores de jogos de serviço no ténis (os preços do operador são frequentemente lentos a reagir a um flash de break point), totals de sessões no críquete (onde o modelo ao vivo atrasa o momentum em campo) e totals de quartos no basquetebol (onde a margem do operador é mais baixa do que nos totals de jogo completo porque o pool de apostadores recreativos é mais pequeno). As armadilhas incluem as mesmas parlays ao vivo de jogo onde os lados estão fortemente correlacionados e cotizados como se fossem independentes, mas na direção errada.

Como é que as casas offshore gerem a suspensão de mercados num momento-chave?

De forma diferente por família de operadores. As casas da escola Pinnacle suspendem imediatamente perante incerteza (grande penálti atribuído, revisão de vídeo pendente, timeout por lesão), reabrindo com um novo preço em segundos e aceitando apostas ao novo preço. As casas offshore de mercado de massas suspendem por mais tempo, frequentemente através de um grupo de mercados relacionados, e reabrem com uma margem mais larga. As casas crypto-first variam muito; algumas suspendem de forma agressiva para se protegerem contra o scraping do feed, outras operam de forma mais aberta e absorvem o risco de lag através da margem. Conhecer a postura de suspensão de cada operador na rotação é trabalho operacional; o apostador que opera apenas na família de operadores com o comportamento de suspensão que compreende tem uma vantagem estrutural no timing de colocação.

As parlays ao vivo são uma estratégia viável ou sempre uma armadilha de juice?

Maioritariamente o último, com exceções estreitas. O produto de parlay ao vivo nas casas offshore pega na margem existente em cada lado individual e multiplica-a geometricamente; uma parlay ao vivo de três lados a -110 por lado tem uma margem efetiva nos altos teens uma vez que a correlação está cotizada. As exceções são as parlays correlacionadas onde o operador não ajustou para a correlação: parlays ao vivo do mesmo jogo em totals mais spreads alternativos onde um lado implica o outro numa direção que o modelo de preços do operador trata como independente. Estes são bugs específicos do operador que surgem e desaparecem; são vantagem real enquanto duram e o operador geralmente fecha o intervalo em poucas semanas após a deteção.

Como se comparam as apostas ao vivo entre tipos de operadores?

O eixo do live UX é real e subestimado. Os operadores da escola Pinnacle oferecem menos mercados mas preços mais justos e aceitação de apostas mais rápida; a mesa de trading ao vivo lidera na precisão de preços. Os operadores de estilo asiático oferecem os mercados de handicap asiático ao vivo mais profundos em futebol com as margens mais baixas, com comportamento de suspensão muito rápido. As casas offshore de mercado de massas oferecem o menu de mercados ao vivo mais amplo, incluindo parlays ao vivo do mesmo jogo e construção de propostas, ao custo de margens mais elevadas e atualização de preços mais lenta. As casas crypto-first são irregulares; algumas construíram plataformas ao vivo sólidas (frequentemente white-label de um fornecedor B2B de trading ao vivo) enquanto outras adicionam o ao vivo como um complemento fino. A página pilar de sportsbooks offshore cobre o contexto do lado do produto para estas diferenças.

Utilizamos cookies necessários para que este site funcione. Gostaríamos também de ativar cookies de análise opcionais para compreender como os visitantes utilizam o site. Pode alterar a sua escolha a qualquer momento a partir do rodapé.