Spill live og in-play på offshore-bookmakere med øynene åpne på feed-laget

Live-odds på offshore-bookmakere produseres av en feed-pluss-modell-pluss-trader-stack; å forstå stacken forteller deg hvor operatøren er rask og hvor operatøren er treg.

Feed-lag var den opprinnelige edgen; marquee-markedene har lukket gapet, men mikromarkeder og andredivisjons-sporter forblir utnyttbare for disiplinerte spillere.

Cash-out har strukturelt negativ forventet verdi fordi spilleren betaler en andre margin på det gjenværende utfallet; taktiske unntak finnes på korrelerte parlays.

Same-game live-parlays multipliserer marginen geometrisk; de sjeldne unntakene er operatørprisings-bugs på korrelerte legs som lappes innen uker.

Live-UX varierer skarpt mellom operatørfamilier; rotasjonen man velger for live-betting inkluderer en Pinnacle-skole-bookmaker, en asiatiskstilt bookmaker og en massmarkeds-bookmaker for produktbredde.

In-play-betting er der offshore-produktet synlig overgår regulerte apper; prisen kommer fra en feed, en modell og en trader, og hvert ledd i kjeden har en lag-profil.

Hvorfor offshore live-betting er den mest differensierte delen av produktet

Live in-play-betting er den eneste markedskategorien der offshore-sportsbook-produktet synlig overgår de regulerte innenlandske appene. Hver drive, hvert sett, hver over, hvert byttebesittelse blir til et spill. Markedsdybden er ekstrem: en typisk stor offshore-bookmaker kjører førti til nitti live-markeder på en topptier-hendelse i sluttminuttene, der en regulert app kanskje kjører ti eller femten. I norsk kontekst er Norsk Tipping bundet av lisensrammen og publiserer en svært begrenset live-meny under monopolet; offshore-produktbredden er hovedgrunnen til at norske spillere migrerer for in-play. Produktbredden er markedsføringsoverflaten; den operasjonelle realiteten av å spille den bredden er der edge og felle skiller lag.

Spilleren trenger tre ting for å operere seriøst i live: en fungerende mental modell av hvordan operatøren har priset markedet, en lav-latency-strøm av selve hendelsen, og en plasseringsworkflow rask nok til å handle innenfor operatørens akseptvindu. Det første er det analytiske arbeidet; det andre er en infrastrukturbeslutning; det tredje er operasjonell disiplin. Spilleren som har alle tre kjører på materielt bedre forventet verdi per spill enn spilleren som bare har spillmenyen foran seg og en forsinket sending i bakgrunnen. Live-volum er også der limit-hygienen fra siden om høye grenser tjener seg inn; live-innsatsdimensjonering hos en skarp-tolerant operatør utkonkurrerer den samme dimensjoneringen hos en massmarkeds-bookmaker innen én økt.

Produktsiden av offshore-sportsbook-stacken er behandlet på offshore-sportsbooks-pilaren i detalj. Denne siden dekker det live-spesifikke laget over det: hvordan live-odds lages, hvor lag-arbitrasje faktisk lønner seg, hvilke mikromarkeder som er verdt å kjøre, cash-out-fellen, og hvordan de store operatørfamiliene sammenliknes på live-atferd. Målet er operasjonelt: ved slutten av siden vet spilleren hvilke av operatørene i rotasjonen de skal spille hvilke live-markeder hos, og hvilke markeder de skal hoppe over helt.

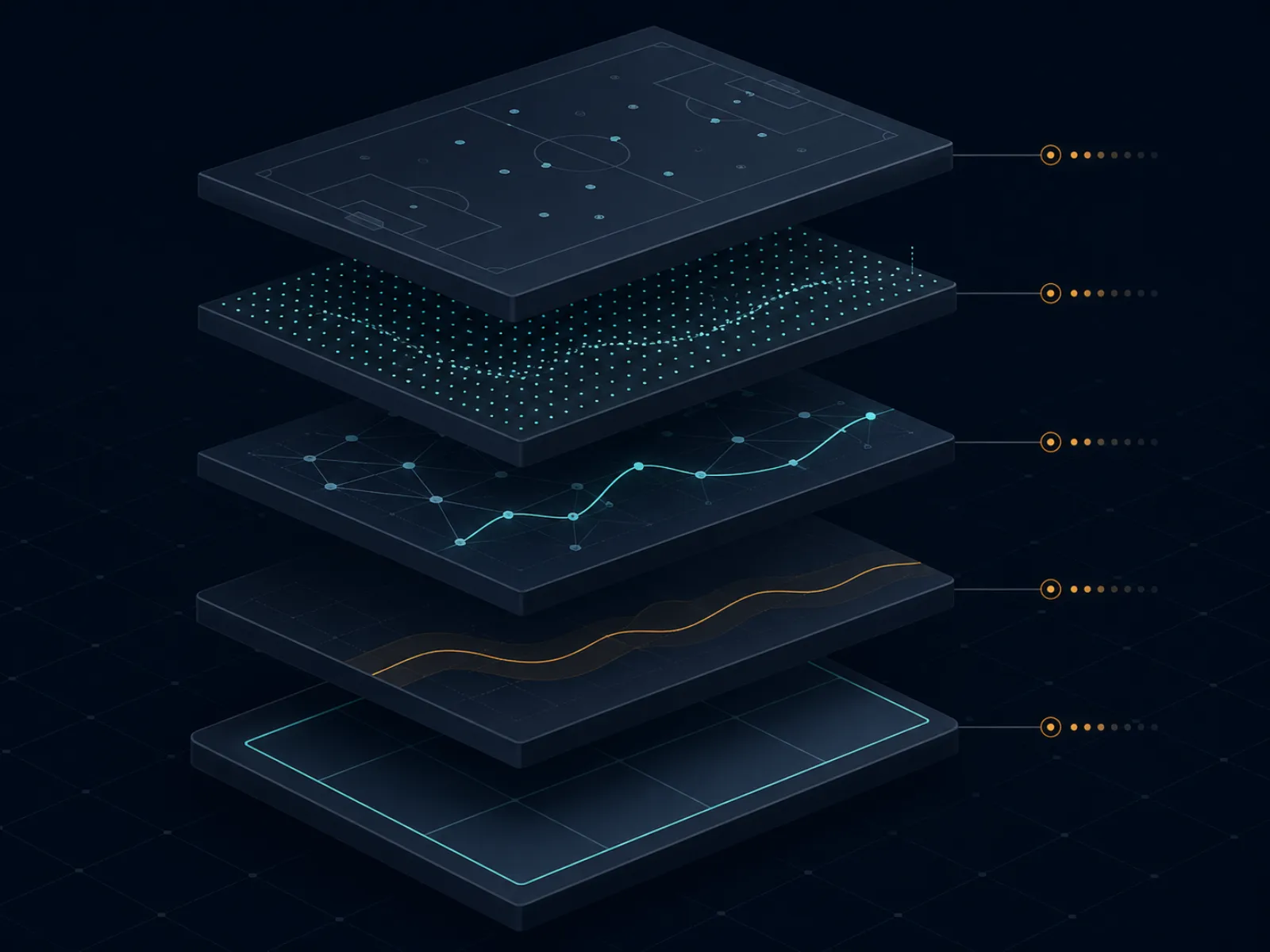

Konseptintroduksjon: hvordan en live-pris lages

Illustrasjonen nedenfor viser live-odds-produksjonsstacken hos en stor offshore-bookmaker. Fem lag kjører sekvensielt fra hendelse på banen til spillerens skjerm, og hvert lag har en lag-profil som former operatørens pris relativt til den sanne sannsynligheten for neste utfall.

Live-odds-stacken: hendelse på banen, datafeed, in-play-modell, trader-margin, spillerskjerm. Hvert lag legger til sin egen lag og sin egen margin.

Lag én er datafeeden. En dataleverandør (Sportradar, Genius Sports, Stats Perform er de dominerende navnene) samler hendelsesdata fra banen gjennom en kombinasjon av in-stadium-speidere, broadcast-feed-scrapere og offisielle ligadata-partnerskap. Feeden produserer strukturerte hendelsesobjekter (et mål, et gult kort, en feil, en wicket, en besittelsesendring) innenfor et vindu fra et halvt sekund til flere sekunder, avhengig av sporten og dataopplegget. Laget fra banen til feeden er det første laglaget.

Lag to er in-play-prismodellen. Operatørens trading-desk kjører en modell (proprietær eller lisensiert fra en B2B-live-trading-leverandør) som konverterer den strukturerte hendelsesstrømmen til oppdaterte sannsynligheter for hvert marked på boken. Modell-latency fra feed-hendelse til oppdatert sannsynlighet er i sub-sekund-området for marquee-markeder og i fåsekundersområdet for nisjemarkeder. Modellutgangen er operatørens tro om prisen; den er ikke prisen spilleren ser.

Lag tre er trader-marginen. Modellutgangen er en fair sannsynlighet; trader-desken legger på en margin (typisk 4 til 8 prosent over live-boken, varierende med sport og operatørfamilie) og bestemmer om modellutgangen skal aksepteres, overstyres på spesifikke markeder, eller markedene helt suspenderes hvis modellutgangen er uenig med modellens konfidensintervall. Trader-atferden er operatørens redaksjonelle kontroll over modellen; hos Pinnacle-skole-operatører er trader-rollen lett og modellen dominerer, mens hos massmarkeds-operatører er trader-rollen tyngre og prisene mer styrte.

Lag fire er prispublisering og akseptvindu. Den nye prisen publiseres til spillerens skjerm, operatøren åpner et akseptvindu for spill til den prisen, og spill plassert i vinduet aksepteres hvis operatørens risikomodell godkjenner det spesifikke spillet. Akseptvinduet kan være millisekunder (under raske øyeblikk) eller sekunder (under steady state). Lag fem er spillerens skjerm og broadcast-lag, som er alt fra spillerens ISP til kringkasterens forsinkelse; det er utenfor operatørens kontroll men innenfor spillerens beslutningsløkke.

Regnet eksempel én: lag-arbitrasje-gapet på et tennis-servegame

Tenniskamp i gang, topptier-hendelse. Server holder mot tre breakballer i pågående game. Operatørens in-play-modell konverterer en avverget breakball til en liten men umiddelbar revaluering mot serveren. Lag-kjeden: datafeeden publiserer den avvergede breakballen på T+1 sekund, modellen oppdaterer game-vinner-prisen på T+1,4 sekunder, trader-marginen anvendes og prisen publiseres til spillerskjermen på T+2 sekunder. Spilleren med en live-strøm med ett sekund latency ser den avvergede breakballen på T+1 sekund; spilleren som ser en sending med tjue sekunder latency ser øyeblikket på T+20 sekunder.

Gapet operatøren er åpen for lag-arbitrasje på er sekundet fra T+1 til T+2 sekunder, der spilleren med strøm vet at prisen vil flytte seg, men operatøren har ennå ikke flyttet den. Et spill plassert på T+1,5 sekunder av en lav-latency-spiller til pre-flytt-prisen er lag-arben. Innsatsstørrelsen som krysser uten avvisning er den bindende skranken; store operatører kjører automatisk lag-deteksjon som suspenderer markedet i det øyeblikket modellen og publisert pris divergerer med mer enn en liten terskel, så lag-arb-vinduet i praksis lukkes innen et halvt sekund på marquee-markeder.

Tallene, antatt et representativt tennismarked hos en topp-operatør. Pre-avverget-breakball-game-vinner-pris: server på desimal 1,95, mottaker på desimal 1,85. Etter-avverget-pris (etter modell og trader): server på desimal 1,55, mottaker på desimal 2,45. Pre-flytt-prisen impliserer en server-sannsynlighet på 51,3 prosent; etter-flytt-prisen impliserer 64,5 prosent. Et spill på 1 000 USD på serveren plassert til pre-flytt-prisen returnerer 1 950 hvis serveren holder. Fair-verdi av posisjonen ved etter-flytt-sannsynligheten er 1 000 * 1,95 / 1,55 = 1 258 USD. Lag-arben fanget 258 USD strukturell verdi på et 1 000 USD-spill, en edge på 25,8 prosent per handel.

Den operasjonelle realiteten. Operatørene lag-arben fortsatt fungerer mot er de mindre offshore-bookmakerne med løsere suspensjonsatferd og tregere modelloppdateringer. Pinnacle-skole-operatørene har lukket gapet på tennis-servegame-markeder gjennom aggressiv suspensjon og lavere margin; lag-arben oppdages og spillet ugyldiggjøres under «obvious error» eller markedet suspenderes før spillet plasseres. Spilleren som vil kjøre lag-arb i tennis-servegames opererer hos andre-tier-offshore-operatører der handelen fortsatt fungerer, og aksepterer høyere ugyldiggjøringsrisiko ved deteksjon i bytte for et vindu som ikke har lukket seg.

Regnet eksempel to: cash-out-matematikk på en delvis vunnet parlay

Treleggs pre-game-parlay plassert hos offshore-bookmaker A. Leg én: hjemmesiden på desimal 1,91 (47,6 prosent implisert). Leg to: total over på desimal 1,95 (51,3 prosent). Leg tre: alternativ spread på desimal 2,10 (47,6 prosent). Kombinert parlay-desimal: 1,91 * 1,95 * 2,10 = 7,82, med implisert sannsynlighet på 12,79 prosent og en innsats på 100 USD som returnerer 782 USD hvis alle tre legs treffer.

Midt i kampen har leg én og leg to gjort opp positivt; hjemmesiden vant og totalet gikk over i tredje quarter. Leg tre er fortsatt åpen: alternativ spread på en basketkamp der favoritten leder med 9 poeng inn i siste periode og den alternative spreaden er favoritt -8,5. Operatøren tilbyr en cash-out-pris på 360 USD på den åpne posisjonen. Spilleren må bestemme seg: ta de 360 USD låst, eller holde spillet for 782 USD-utbetalingen hvis leg tre lander.

Fair-verdi-beregningen. Det gjenværende spillet er nå en enkeltleg på desimal 2,10, som betaler 782 USD på en innsats på 100 USD (parlay-ekvivalent innsats på den åpne leggen). Fair-verdi er den impliserte sannsynligheten for at favoritten dekker -8,5 fra et 9-poengs forsprang med ett quarter igjen. En enkel in-play-modell på basketspread i denne konfigurasjonen gir en dekkende sannsynlighet rundt 55 prosent (ledelsen er nok til at dekningen er en fair-priset toss-up med noe fordel til favoritten). Fair-verdi av den åpne posisjonen er 0,55 * 782 = 430 USD. Operatørens cash-out-tilbud på 360 USD er 16 prosent under fair-verdi; cash-outen er -EV med 70 USD på denne enkeltbeslutningen.

Det taktiske unntaket. Hvis spilleren har ny informasjon operatørens prising ennå ikke har absorbert (det ledende laget har akkurat mistet en stjernespiller på faults, det etterhengende laget skyter varmt utenfor trepoengsbuen, den offisielle linjen har strammet kampen på en måte cash-out-prisen ennå ikke reflekterer), kan cash-outen bli +EV. Disiplinen er å behandle cash-out som en handelsbeslutning med egen analyse, ikke som standard exit. Standardatferden for en disiplinert spiller er å avslå cash-out og la variansen løpe; den kumulative EV-en av å avslå cash-out over hundrevis av delvis oppgjorte parlays er en målbar positiv avkastning som er for det meste skjult fordi variansen er høy på enhver enkeltbeslutning.

Mikromarkeder som lønner seg og de som ser ut som de lønner seg

Mikromarkeder er in-game-markedene som gjøres opp på minutter snarere enn over hele hendelsen. Tennis-servegamevinnere, basketball-quartervinnere, fotball-neste-mål, cricket-neste-overruns, neste-drive-utfall i amerikansk fotball. Markedskategorien er tett på offshore-bookmakere og skaper inntrykket av at hvert mikromarked har edge; i praksis er bare et lite undersett verdt å spille for en ikke-spesialist.

Mikromarkedene som lønner seg deler en strukturell egenskap: operatørens prismodell er treg på det relevante signalet relativt til en fokusert spillers kunnskap. Tennis-servegamevinnere er trege fordi modellen undervekter momentumsignaler (spilleren som ser kampen vet at serveren har holdt komfortabelt og operatørens modell priser fortsatt på tour-baseline). Cricket-sesjonstotaler er trege fordi operatørens modell undervekter pitch-degradering og taktiske justeringer på banen. Basketball-quartertotaler er trege fordi rekreasjonsspillerpoolen på quartertotaler er liten og operatørmarginen er konkurransedyktig, men modellen har mindre data å avgrense prisen med.

Mikromarkedene som ser ut som de lønner seg, men ikke gjør det, inkluderer same-game live-parlays på uavhengige legs (operatøren priser korrelasjon korrekt oftere enn ikke), neste-mål på fotball uten modelldataoppdatering fra in-play-feeden (prisen er bare den impliserte halvtidslinjen forskjøvet med medgått tid), og basketball-neste-kurv-markeder (operatøren har stramme marginer som komprimerer spillerens edge mot null). Disse markedene kan være markedsføringsflagg som drar rekreasjonsspilleren inn, med impliserte marginer høyere enn marquee-markedet på samme hendelse.

Operasjonelt kjører den disiplinerte mikromarkedsworkflowen kun to eller tre sportskategorier samtidig, parret med spillerens faktiske sportskunnskapsdybde. Live-betting på kampsport mellom rundene er en av de reneste sportsspesifikke edgene på offshore live-menyer og er behandlet separat på kampsportsiden; den nordamerikanske storsportkalenderen med edge-vinduer er på storligasiden. Spilleren som kan tennis kjører tennis-servegame- og settvinner-mikromarkeder; spilleren som kan cricket kjører sesjonstotaler og over-for-over-markeder; spilleren som kan basketball kjører quartertotaler og tempobaserte markeder. Spilleren som kjører hver sport tynt betaler margin uten den analytiske dybden til å konvertere den.

Den sjeldne taktikken: pre-suspensjon-flash-betting på sendings-trigger-hendelser

Mest live-betting-litteratur behandler markedssuspensjon som en mur spilleren ikke kan krysse. Det finnes et vindu før suspensjon der spilleren med riktig oppsett kan plassere spill til pre-flytt-priser på flash-hendelser operatørens modell ennå ikke har absorbert. Vinduet er lite (typisk under to sekunder) og åpnes bare på spesifikke hendelseskategorier, men den kumulative edgen over en sesong er strukturell for en spiller som kjører workflowen.

De relevante hendelseskategoriene. I tennis: øyeblikket en spiller kaller treneren, øyeblikket et serveklokkebrudd kunngjøres, øyeblikket en challenge lykkes. I fotball: øyeblikket dommeren viser gult, men før advarselen er prosessert av datafeeden, øyeblikket et bytte signaliseres på fjerdedommerens tavle. I amerikansk fotball: øyeblikket en video-review initieres, øyeblikket en nøkkelspiller halter av etter et play. I hvert tilfelle kunngjør sendingen eller viser visuelt hendelsen sekunder før datafeeden publiserer et strukturert hendelsesobjekt operatørens modell kan handle på.

Workflowen er mekanisk. Spilleren ser lav-latency-strømmen med en finger på spillplasseringsknappen. Når trigger-hendelsen oppstår visuelt, plasserer spilleren spillet til den eksisterende prisen før datafeeden oppdateres. Operatøren publiserer den nye prisen innen et sekund; hvis spilleren plasserte i vinduet, aksepteres spillet til pre-flytt-prisen. Lag-arb-spilleren tjener på gapet mellom visuell hendelse og datafeed-hendelse.

Taktikken er ikke uten risiko. Operatører som oppdager mønsteret (en spiller som konsekvent plasserer spill i halvsekundet før suspensjoner) flagger kontoen for gjennomgang, og ugyldiggjør noen ganger de relevante spillene under «abuse of in-play markets»-klausuler. Dempingen er å kjøre taktikken med moderat frekvens, kun på markeder der operatørens deteksjonsmodell er minst aktiv (cricket og tennis-servegames er de empiriske sweet-spotene; nordamerikanske storsporter overvåkes tungt). Spilleren som kjører dette på hver flash-hendelse blir flagget innen uker; spilleren som kjører det selektivt over måneder henter ut edgen uten å trigge klausulen.

Feller: feilmodusene som gjør live-betting til en lekkasje

Å handle på sendings-laget i stedet for feed-laget. Spilleren som ser en tretti sekunders forsinket sending og plasserer spill til «nåværende» priser på operatørens skjerm er strukturelt sent ute på hvert marked. Operatørens pris reflekterer hendelsen på banen spilleren ennå ikke har sett; spillet plasseres til en etter-flytt-pris spilleren misforstår som en pre-flytt-pris. Lekkasjen er usynlig for spilleren fordi spillet føles normalt; bare etter oppgjør viser det kumulative tapet seg. Løsningen er mekanisk: invester i en lav-latency-strøm i paritet med operatørens datafeed før du plasserer noen live-spill.

Å dimensjonere live-spill som pre-game-spill. Pre-game-spilldimensjonering er bygget rundt en analytisk edge spilleren kan kvantifisere før hendelsen. Live-spilldimensjonering må ta hensyn til feed-lag-risiko, suspensjonsrisiko, partial-fill-risiko, og den høyere marginen innebygd i live-priser relativt til pre-game på samme marked (pre-game-marginens baseline er dokumentert på linjeshoppingsiden). De fleste disiplinerte spillere kjører live-innsatser på halvparten til to tredjedeler av pre-game-innsatser hos samme operatør på samme hendelse; en spiller som dimensjonerer live identisk med pre-game oversatser med 30 til 50 prosent på samme forventede verdi.

Cash-out på refleks i stedet for analyse. Cash-out-knappen er det mest psykologisk ladede grensesnittet på en live-sportsbook. Den tilbyr umiddelbar variansreduksjon i bytte mot en marginbetaling spilleren ofte ikke priser bevisst. Den disiplinerte atferden er å behandle cash-outen som en separat handelsbeslutning med egen fair-verdi-beregning; en spiller som tar cash-out reflektorisk på hver delvis oppgjorte parlay lekker 8 til 15 prosent av pre-cash-out-forventet-verdi over sesongen.

Same-game live-parlay-akkumulator-drift. Same-game live-parlays markedsføres tungt på massmarkeds-offshore-bookmakere fordi den geometriske marginsammensettingen gjør dem til det høyeste hold-produktet på live-menyen. Rekreasjonsspilleren bygger tre- til syvleggs same-game live-parlays på det som føles spennende i øyeblikket; den kumulative marginen ligger i de høye tenårene, og realisert avkastning er materielt negativ over ethvert meningsfullt utvalg. Den disiplinerte posisjonen er å hoppe over same-game live-parlays med mindre en spesifikk korrelasjonsprisings-bug hos operatøren skaper en forsvarlig +EV-handel dokumentert på arbitrasje- og +EV-siden.

Latency-stack-feilkonfigurasjon. Spillere som kjører en lav-latency-strøm ved siden av operatørens app undervurderer noen ganger latencyen i selve plasseringsworkflowen: app-rendering, bekreftelse av spillkupong, tofaktor-autentisering på hver plassering, nettverksjitter på en mobil-hotspot. Den sammensatte latencyen fra hendelse til plassert spill kan overskride synlig strøm-latency med flere sekunder; spilleren tror de er tidlig på feeden og er faktisk sen. Revider plasseringsworkflowen ende til ende og tidsfest den på en representativ hendelse før du stoler på latency-fortrinnet.

Operatørsuspensjon som en gratis opsjon for operatøren. Noen operatører suspenderer markeder aggressivt under normalt spill og åpner igjen med bredere margin. Spilleren plassert på pre-suspensjons-prisen tror de har edgen; operatøren åpner igjen med en pris som ofte ugyldiggjør den opprinnelige prisen under «obvious error»-klausuler, og ugyldiggjør spillet retroaktivt. Dempingen er å kjenne operatørens suspensjonsposisjon før man stoler på pre-suspensjons-plasseringer; sikkerhetssiden dekker ugyldiggjøringsklausulene man må gripe etter i T&V.

In-play-poengfeil. Datafeeden feiler av og til (et mål feilaktig tilskrevet, en wicket reversert av en tredje-umpire-beslutning feeden feilklassifiserer). Operatøren gjør opp spill på feeden; korrigeringer skjer, men sakte. Spilleren som plasserer live-spill i øyeblikket av en feed-hendelse bærer feed-pålitelighetsrisiko; over et år gjøres en liten andel spill opp feilaktig og krever manuell eskalering. Bygg den operasjonelle disiplinen til å logge hvert live-spill med tidsstempel og skjermbilde for ethvert omtvistet oppgjør, og aksepter at én prosent av in-play-spill vil trenge etter-oppgjør-arbeid.

Vanlige spørsmål

Hvor stort er feed-laget på offshore live-bookmakere i praksis?

Feed-lag fra hendelse på banen til operatørens prisoppdatering ligger i et vindu på tre til femten sekunder hos store offshore-bookmakere, der krypto-først-bookmakere ofte ligger i den trege enden og Pinnacle-skole-operatørene i den raske. Spilleren som ser en forsinket sending (typisk ytterligere fem til tretti sekunder bak feeden) er strukturelt sent ute på operatørens pris; spilleren med en lav-latency-strøm er strukturelt tidlig. Arbitrasjen som lever i dette gapet var den opprinnelige edgen i live-betting; de store operatørene har lukket den på marquee-markeder gjennom suspensjonsatferd, men den er fortsatt reell på nisjemarkeder.

Er cash-out noensinne en +EV-beslutning?

Nesten aldri på enkeltspillsbasis, av og til på porteføljebasis. Cash-out-prisen er operatørens nåværende impliserte pris for det gjenværende utfallet pluss en margin (typisk 4 til 8 prosent) på toppen av det opprinnelige spillets margin; spilleren betaler juice to ganger i bytte mot variansreduksjon. Unntakene er taktiske: cash-out av en leg i et flerleggs-parlay der én leg har truffet og de gjenværende legs er korrelert mot posisjonen, eller cash-out når spilleren har ny informasjon operatøren ennå ikke har reflektert i cash-out-prisen. Som standardatferd er det å avslå cash-out på hvert tilbud den disiplinerte posisjonen.

Hva er et mikromarked og hvilke er verdt å spille?

Et mikromarked er et in-game-marked med en definert kortvarig oppløsning: neste drive i amerikansk fotball, neste poeng i tennis, neste over i cricket, race til måltall, neste settvinner. Markedene gjøres opp på minutter snarere enn over hele hendelsen, slik at spilleren kan sykle beslutninger raskt. Hvilke som er verdt å spille avhenger av operatøren og sporten. De empirisk verdifulle mikromarkedene på offshore-bookmakere er tennis-servegamevinnere (operatørprisingen er ofte treg på en avverget breakball), cricket-sesjonstotaler (der live-modellen henger etter momentumet på banen), og basketball-quartertotaler (der operatørmarginen er lavere enn på fullkamps-totaler fordi rekreasjonsspillerpoolen er mindre). Fellene inkluderer same-game live-parlays der legs er sterkt korrelert og priset som om de var uavhengige, men i feil retning.

Hvordan håndterer offshore-bookmakere markedssuspensjon i et nøkkeløyeblikk?

Forskjellig etter operatørfamilie. Pinnacle-skole-bookmakere suspenderer umiddelbart ved usikkerhet (straffe tildelt, video-review pågår, skadetimeout), åpner igjen med ny pris innen sekunder, og aksepterer spill til den nye prisen. Massmarkedet-offshore-bookmakerne suspenderer lenger, ofte gjennom en klynge relaterte markeder, og åpner igjen med bredere margin. Krypto-først-bookmakerne varierer mye; noen suspenderer aggressivt for å beskytte mot feed-scraping, andre kjører løst og absorberer lag-risikoen gjennom margin. Å kjenne suspensjonsatferden til hver operatør i rotasjonen er operasjonelt arbeid; spilleren som kun kjører på den operatørfamilien hvis suspensjonsatferd de forstår, har et strukturelt fortrinn på plasseringstiming.

Er live-parlays en levedyktig strategi eller alltid en juice-felle?

Stort sett det siste, med smale unntak. Live-parlay-produktet på offshore-bookmakere tar eksisterende margin på hver enkelt leg og multipliserer geometrisk; en treleggs live-parlay på -110 per leg har effektiv margin oppe i de høye tenårene når korrelasjon er priset inn. Unntakene er korrelerte parlays der operatøren ikke har justert for korrelasjon: same-game live-parlays på totaler pluss alternative spreads der én leg impliserer den andre i en retning operatørens prismodell behandler som uavhengig. Disse er operatørspesifikke bugs som kommer og går; de er reell edge så lenge de varer, og operatøren lukker som regel gapet innen noen uker etter deteksjon.

Hvordan sammenliknes live-betting på tvers av operatørtyper?

Live-UX-aksen er reell og undervurdert. Pinnacle-skole-operatører tilbyr færre markeder, men strammere priser og raskere spillaksept; live-trader-desken leder på prispresisjon. Asiatiskstilte operatører tilbyr de dypeste live-asiatiske handikap-markedene i fotball med lavest margin, og svært rask suspensjonsatferd. Massmarkeds-offshore-bookmakere tilbyr den bredeste live-markedsmenyen, inkludert same-game live-parlays og prop-tunge build-out, mot høyere margin og tregere prisoppdatering. Krypto-først-bookmakere er ujevne; noen har bygget sterke live-plattformer (ofte hvitmerket fra en B2B-live-trading-leverandør) mens andre bolter live på som en tynn add-on. Offshore-sportsbooks-pilaren dekker produktsidens kontekst for disse forskjellene.

Vi bruker nødvendige informasjonskapsler for at nettstedet skal fungere. Vi ønsker også å sette valgfrie analysekapsler for å forstå hvordan besøkende bruker nettstedet. Du kan endre valget ditt når som helst fra bunnteksten.