Kripto kļuva par noklusēto ārzonas kanālu, jo apiet banku kanālu bloķēšanu; ātrums un maksu profils ir bonuss, nevis cēlonis.

Stabilkriptovalūtas uz ātras ķēdes ir praktiskā bankrolas valūta; BTC svārstīgums iknedēļas ciklos ir pietiekami liels, lai pārspētu likmju malas abos virzienos.

"Bez KYC" ir pašreizējais stāvoklis, nevis garantija; viegli KYC operatori regulāri uzlabo verifikāciju pie sliekšņiem, anomālijām vai regulējuma notikumiem.

Ķēdes izvēle ir reāls izmaksu un ātruma sviras punkts; tā pati USDT uz Tron vai Ethereum L2 izšķiras sekundēs par centiem, kamēr ERC-20 USDT uz Ethereum L1 var aizņemt minūtes par vairākiem dolāriem.

Maksu plānošana ap lieliem notikumiem ir svarīga; mempool spārni smagos likmju logos strauji paaugstina BTC L1 maksas, ja jāveic on-chain darījums notikuma laikā.

Finansēšanas steks, nevis spekulācija. Bankrola tikai gadās dzīvot uz blokķēdes.

Kāpēc kripto uzvarēja ārzonas kanālu

Vēsture ir īsa un strukturāla. 2010. gadu sākumā ārzonas likmes darbojās ar kartēm, e-makiem, pārvedumiem un priekšapmaksas instrumentiem. Pieaugot banku kanālu izpildei (Merchant Category Code bloki, maksājumu apstrādātāju spiediens, brīvprātīgi karšu shēmu noteikumi pret nelicencētām azartspēlēm), katrs no šiem kanāliem attīstīja berzi. Kartes biežāk tika noraidītas. Pārvedumi atgriezās. E-maki slēdza ar azartspēlēm saistītus kontus. Priekšapmaksas limiti saruka. Kanāli turpināja darboties, bet veiksmes likme krita, īpaši ienākošajām iemaksām operatoros, kas zaudēja vēlamās apstrādātāja attiecības.

Kripto atrisināja vienu problēmu: banku kanāls to neredz. Bitcoin iemaksa pārvietojas starp diviem makiem bez bankas vidū, kas nozīmē — nav Merchant Category Code, nav karšu shēmas noteikumu, nav maksājumu apstrādātāja attiecību. No operatora puses vienīgais, kam jāstrādā, ir tā paša maku infrastruktūra; no spēlētāja puses — vienīgais, kam jāstrādā, ir maku-maku pārvedums. Abi ir deterministiski. Tas ir viss stāsts; ātrums un maksas ir tās pašas arhitektūras pakārtotās sekas.

Tam, kas sekoja, bija dabiskā atlase. Operatori, kas izveidoja tīrus kripto kasierus, saglabāja ienākošo plūsmu; operatori, kas cīnījās pret kanālu ar akcijām uz problemātiskām fiat metodēm, zaudēja apgrozījumu. Līdz 2026 gadam ārzonas tirgus pārsvarā ir kripto orientēts finansēšanā, ar fiat saglabātu mantojuma noturēšanai, nevis kā noklusētais kanāls. Modelis ir svarīgs, jo tā tagad ir noklusētā operatīvā realitāte, nevis avangards, kāds tas bija pirms desmit gadiem.

Četri kripto kanāli, ko atbalsta lielākā daļa ārzonas grāmatu

Gandrīz katra kripto orientēta grāmata atbalsta tos pašus četrus kanālus, ar operatoriem specifiskām papildināšanām. Zinot kompromisus starp četriem, tu vari izvēlēties pareizo rīku pareizajam darījumam; tev nav jāizmanto tas pats kanāls iemaksai un izmaksai.

Četri kanāli, četri kompromisi. Izvēlies pēc darījuma raksturojuma, nevis ideoloģiskām vēlmēm.

Bitcoin (BTC). Sākotnējais kanāls un joprojām universālākais. Layer one izšķiršana ir sešas apstiprinājumi, lai to uzskatītu par galīgu, kas vidēji pārvēršas par aptuveni trīsdesmit līdz deviņdesmit minūtēm un vairākām stundām pārpildītā mempool. Maksas mērogo ar mempool spiedienu; klusas darba dienas ārpus pīķa stundām var būt zem viena USD, aizņemtos notikumu logos var strauji pieaugt virs divdesmit USD. Operatori parasti ieskaita iemaksas pēc viena vai diviem apstiprinājumiem, kas ir ātrāk par pilnu galīgumu, bet ne tūlītēji. BTC paliek noderīgs, kad stabilkriptovalūtu atbalsts ir nekonsekvents vai kad spēlētājs vēlas kripto ekspozīciju ārpus likmju cikla.

Ethereum (ETH). Layer one maksas mērogo ar gas tirgus spiedienu; ikdienas pārvedumi parasti ir divi līdz piecpadsmit USD, izšķiršana ir viena līdz trīs minūtes uz bloku, bet operatori gaida nelielu apstiprinājumu skaitu. ETH pats kā likmju valūta darbojas tikai spēlētājiem, kas ir komfortabli ar svārstīgumu; lielākā daļa spēlētāju izmanto ETH ķēdi tikai tad, kad viņu izvēlētā stabilkriptovalūta darbojas tur.

USDT un USDC stabilkriptovalūtas. Praktiskā bankrolas valūta. Viens token ir aptuveni viens USD pēc dizaina (atkarībā no peg riska, kas pēdējos ciklos lielākajiem emitentiem ir bijis tuvu nullei). Stabilkriptovalūtas eksistē uz vairākām ķēdēm; operatora kasieris norāda, kuras ķēdes tas pieņem iemaksā un kurās tas maksā izmaksā. Ķēde, ko tu izvēlies, ir svira, nevis token.

Litecoin (LTC) un citas zemu maksu L1 alternatīvas. Lētāka, ātrāka izšķiršana nekā BTC L1 ar mazāk operatoru integrāciju. Noderīga kā ātruma kanāls, kad operators to atbalsta; citādi nevajadzīga kripto orientētam stekam, kuram jau ir stabilkriptovalūtu pārklājums.

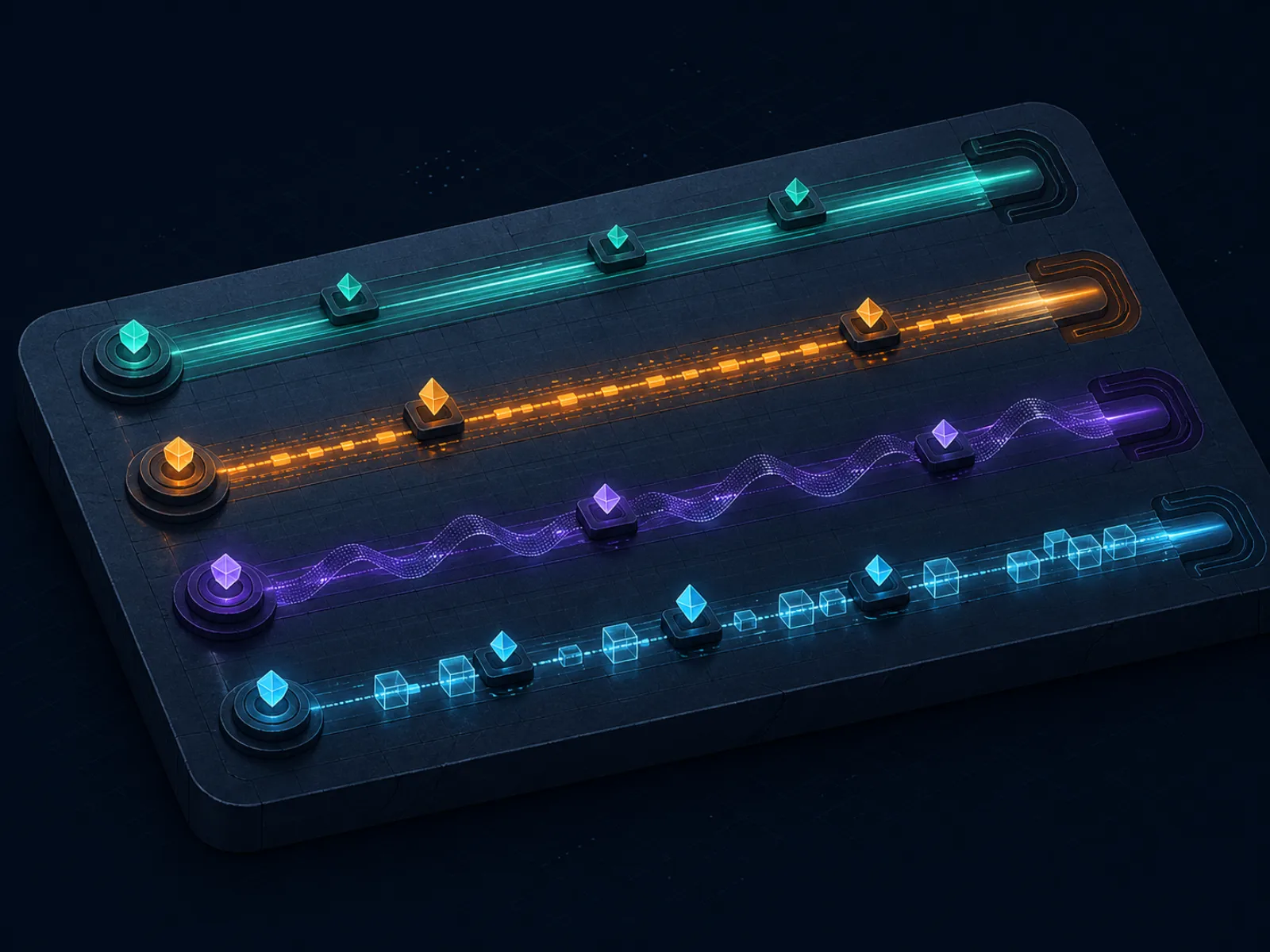

Praktiskais piemērs viens: ķēdes izvēles izmaksas uz simts USD iemaksas

Paņem simts USD bankrolas iemaksu, pārvietotu kā USDT pa četrām ķēdes opcijām tipiskā aizņemtā notikumu vakarā. Precīzi skaitļi mainās, bet lielumu kārtas ir pietiekami stabilas, lai plānotu.

Ķēde

Tipiskā maksa

Izšķiršana līdz operatora ieskaitei

Neto iemaksāts

Tron (TRC-20)

≈ 1 USDT

1 līdz 5 minūtes

≈ 99 USDT

Ethereum L2 (Arbitrum / Base)

≈ 0,10 līdz 0,50 USDC

1 līdz 3 minūtes

≈ 99,5 līdz 99,9 USDC

Ethereum L1 (ERC-20)

5 līdz 15 USDT

3 līdz 10 minūtes

85 līdz 95 USDT

Solana (SPL)

≈ 0,01 USDC

zem 1 minūtes

≈ 99,99 USDC

Mācība ir tāda, ka ķēdes izvēle uz vienas un tās pašas nominālās iemaksas var izmaksāt spēlētājam jebkur no viena centa līdz piecpadsmit USD uz simts USD iemaksas. Uz tūkstoš USD iemaksas absolūtā starpība aptuveni saglabājas (fiksēta gas maksa), kas nozīmē, ka procentuālā izmaksa uz Ethereum L1 krīt, bet izmaksa uz lētajām ķēdēm paliek niecīga. Pareizais noklusējums ir lētākā ķēde, ko operators atbalsta; izvēlies citu tikai tad, kad operatora kasieris tevi piespiež vai ja vēlies konkrētu konkrētas ķēdes privātuma īpašību.

Izmaksa atspoguļo to pašu tabulu ar vienu pavērsienu: operators maksā on-chain maksu, bet parasti iekasē izmaksas maksu, kas tuvojas vai pārsniedz ķēdes izmaksas. Pirms iemaksas izlasi kasiera maksu tabulu abiem virzieniem; operators, kas pieņem lētu ķēžu iemaksas un piespiež dārgu ķēžu izmaksas, izmaksā tev starpību katrā ciklā.

KYC līmeņi un kas izraisa paaugstinājumu

Praksē kripto orientētajās ārzonas grāmatās pastāv trīs KYC līmeņi, un katrs operators atrodas vienā no tiem ar dokumentētiem eskalācijas noteikumiem. Zinot, kur tu atrodies un kas izraisa kustību, ir puse no tā, lai izvairītos no iesaldētas izmaksas sliktākajā iespējamajā brīdī.

Nulles līmenis, bez dokumentiem. Operators savāc e-pastu un maku; neko citu. Izplatīts mazos jaunākos kripto orientētos zīmolos, reti ilgi darbojošos operatoros. Kompromiss ir reāls: nulles līmenis nozīmē, ka nav regresa, ja kaut kas iet greizi, jo operatoram nav nekā, ar ko tevi identificēt, un nav licencēta kanāla, ko izpildīt pret operatoru. Mazu likmju atpūtas spēlei tas var būt pieņemams; nopietnai bankrolas pārvaldībai tas ir pārāk plāns.

Pirmais līmenis, viegla verifikācija. E-pasts, telefons, dažreiz pašapliecināts vārds un valsts. Nav identitātes dokumentu iemaksas brīdī. Operators var paaugstināt līdz otrajam līmenim pie trigera (apjoma slieksnis, anomāliju karogs, regulējuma pieprasījums). Šis ir vairuma veselīgu kripto orientētu grāmatu darba līmenis; sagaidi, ka šeit sēdēsi no konta izveidošanas līdz pirmajiem vairākiem tūkstošiem kumulatīvā apjoma.

Otrais līmenis, pilns dokumentu KYC. Foto identifikācija, adreses apliecinājums, dažreiz kripto maku īpašumtiesību apliecinājums caur parakstītu ziņojumu. Standarts fiat orientētām grāmatām pirmajā dienā un paaugstinājuma galapunkts vairumam kripto orientētu grāmatu pie sliekšņa. Signāls, ko vēlies no operatora, ir konsekvence: pilns KYC pieprasīts vai nu pierakstoties, vai pie publicēta sliekšņa, nevis pārsteiguma pilns KYC pirmajā materiālajā izmaksā. Pēdējais ir klasiskais pēc-uzvaras KYC slazds, kas aptverts privātuma un KYC lapā.

Galvenais operatīvais ieradums ir pieņemt, ka otrais līmenis tiks pieprasīts agri vai vēlu, un būt gatavam tam pirms uzvaras, kas izraisa pieprasījumu. Turi pašreizējus dokumentus gatavus. Neiemaksā no maka, kura īpašumtiesības nevari pierādīt ar parakstītu ziņojumu. Nepieslēdzies no valsts neatbilstības pretstatā valstij, ko norādīji reģistrējoties. Punkts nav slēpt kaut ko; tas ir noņemt operatīvos attaisnojumus, ko operators var izmantot, lai aizkavētu izmaksu, kad pēkšņi atnāk KYC.

Svārstīguma riska aizsardzība fiat denominētai bankrolai

Ja tu domā EUR vai USD, bet liec likmes uz kripto orientētas grāmatas, BTC un ETH cenu kustības ir paralēla atdeves plūsma, kas pārklājas virs taviem likmju rezultātiem. Šī atdeves plūsma ir simetriska (gaidīšanā ieguvumi un zaudējumi atceļ viens otru), bet svārstīgums nav bezmaksas; tas var pārspēt pašu likmju svārstīgumu īsos horizontos.

Praktiskais piemērs: 1000 EUR bankrola, pārvērsta uz BTC četru nedēļu posma sākumā. Cikla vidū BTC pārvietojas par pieciem procentiem augšup; bankrola ir 1050 EUR pat pirms jebkāda likmju rezultāta. Divas nedēļas vēlāk BTC pārvietojas par septiņiem procentiem lejup no sākuma; bankrola ir 930 EUR pirms likmju rezultāta. Likmētājs šim periodam ražoja plakanu peļņu un zaudējumus, un pamatā esošā EUR vērtība pārvietojās par divpadsmit procentiem no augstākā līdz zemākajam punktam. Šis lielums ir aptuveni līdzvērtīgs divu mēnešu standarta atpūtas likmju standartnovirzei pie mērenas likmes izmēra; uz asa portfeļa ar plānām malām tas ir pietiekami, lai pārspētu reālo malu.

Risinājums ir strukturāls, nevis varonīgs. Turi bankrolu stabilkriptovalūtā (USDT vai USDC), nevis BTC vai ETH. Pārvērt uz BTC tikai pie izmaksas, ja vēlies kripto ekspozīciju kā atsevišķu lēmumu; citādi izņem stabilkriptovalūtā un uz fiat off-ramp savā tempā. Izņēmums ir spēlētājiem, kas jau tur BTC vai ETH kā plašāka portfeļa daļu; šādiem spēlētājiem likmju bankrola var braukt to pašu ekspozīciju, jo paralēlā atdeve ir esošā plāna sastāvdaļa, nevis jauns svārstīguma avots.

Praktiskais piemērs divi: pilns USDT cikls uz 5000 bankrolas

Likmētājs ar 5000 USDT bankrolu iemaksā kripto orientētam operatoram uz Tron, izspēlē četru nedēļu ciklu, kas rada četru procentu pozitīvu gaidāmo vērtību aptuveni 40 000 likmju apgrozījuma, un mēneša beigās izņem visu. Naudas plūsmas detaļa noskaidro, ko kanāli reāli izmaksā.

Iemaksa, 5000 USDT uz Tron. Tīkla maksa, ko maksā likmētājs: ≈ 1 USDT. Operatora kasiera maksa: 0. Neto ieskaitīti: 4999 USDT. Laiks līdz likmējamai bilancei: zem piecām minūtēm.

Cikls, 40 000 apgrozījuma. Vidējā vig poza -107 (operators ir mēreni samazinātas sulas grāmata). Gaidāmā likmju peļņa pie 4 procentu EV uz 40 000 apgrozījuma: aptuveni 1600 USDT pirms vig, nedaudz mazāk pēc. Slēgšanas bilance pēc cikla: aptuveni 6500 USDT (apaļie skaitļi).

Izmaksa, 6500 USDT uz Tron maku. Operatora kasiera maksa: parasti 1 līdz 2 USDT par Tron izmaksām. Tīkla maksa: ≈ 1 USDT, ko maksā operators pie izšķiršanas. Neto saņemti: 6498 USDT. Laiks līdz makam: parasti zem divām stundām; lēni operatori var aizņemt pilnu darba dienu.

Off-ramp uz fiat. Ja likmētājs pārdod 6498 USDT par EUR regulētā biržā, sagaidi 0,1 līdz 0,2 procentu starpību plus nelielu izņemšanas maksu, atkarībā no biržas. Neto uz banku: aptuveni 6475 EUR.

Kopējās kanāla izmaksas visā ciklā ir aptuveni 25 EUR uz 5000 sākuma bankrolas, salīdzinot ar likmju peļņu 1500. Kanāli paņem 1,7 procentus no peļņas; atpūtas fiat orientēts cikls uz kartēm plus pārvedumiem būtu paņēmis piecus līdz piecpadsmit procentus tajā pašā cilpā. Tas ir kripto orientētu steku operatīvais arguments, izteikts dolāros, nevis saukļos.

Reta taktika: divu maku karstā un aukstā sadalījums

Lielākā daļa likmētāju vada vienu karstu maku, kas vienlaicīgi tur bankrolu, iemaksas, izmaksas un dīkstāves bilanci. Divu maku sadalījums ir neliela operatīva izmaiņa, kas atmaksājas pirmo reizi, kad kaut kas iet greizi jebkurā pusē.

Iestati divus makus uz vienas ķēdes. Karstais maks (jebkurš cienījams programmatūras maks) tur tikai darba bankrolu; cikla iemaksas un izmaksas iet caur to. Aukstais maks (aparatūras maks, ideāli tāds, kurā tu bieži nepieslēdzies) tur stratēģisko rezervi, bankrolas daļu, kas nav aktīvi spēlē. Pārvieto līdzekļus starp abiem fiksētā tempā (nedēļa ir tipiska aktīviem likmētājiem), ar operatoru, kas vienmēr redz tikai karstā maka adresi.

Ieguvumi savienojas. Ja karstais maks tiek apdraudēts (pikšķerēšana, ļaunprogrammatūra, sociālā inženierija pret e-pastu, kas saistīts ar maku), zaudējums ir ierobežots ar darba bilanci, nevis pilnu bankrolu. Ja operatora kasierim ir incidents un izmaksa nokļūst makā, ko tu uzreiz vēlies pārvietot, aukstais maks saņem, neatklājot to turpmākai operatora puses aktivitātei. Ja kādreiz nepieciešams pierādīt izcelsmi KYC paaugstinājuma laikā, ceļš no aukstā maka uz karsto maku uz operatoru ir viena lēkājoša solis, ko vari dokumentēt ar on-chain pierādījumiem un parakstītiem ziņojumiem.

Kompromiss ir viens papildu darījums uz ciklu un viens papildu parakstīšanas solis. Izmaksa: dažas minūtes nedēļā un daži centi maksās uz lētajām ķēdēm. To vērts.

Lamatas: kur kripto orientēti steki sabrūk

Kļūmju režīmi ir labi dokumentēti, un gandrīz neviens no tiem nav raksturīgs kripto; tās ir operatīvas izvēles, kuras var plānot.

Sūtīšana uz nepareizās ķēdes. USDT sūtīšana uz ERC-20 uz Tron iemaksas adresi ir vienīgais visizplatītākais zaudējuma notikums ārzonas kripto kasieros. Iemaksa netiks ieskaitīta, un atgūšana pilnībā ir atkarīga no operatora manuālas apstrādes. Uzmanīgi izlasi iemaksas ekrānu; kopē-ielīmē adresi no operatora kasiera, nekad netiec to ievadīt. Ja operators ģenerē jaunu iemaksas adresi katrai sesijai, izmanto jauno adresi katru reizi.

Adreses atkārtota izmantošana un uzraudzības higiēna. Tās pašas iemaksas adreses bezgalīga atkārtota izmantošana ļauj jebkuram, kas vēro ķēdi, izveidot visaptverošu profilu par tavu darbību pie tā operatora. Lielākā daļa operatoru automātiski rotē iemaksas adreses; daži ne. Vienkāršā disciplīna ir izmantot jaunu adresi katrai iemaksai, kur iespējams, un izmantot atšķirīgas saņemšanas adreses uz katru operatoru maku pusē.

Finansēšana no sankciju saistīta avota. Operatori veic ķēdes analītiku uz ienākošajām iemaksām un var atteikt iemaksu (vai iesaldēt kontu), ja izcelsmes maks ir mijiedarbojies ar sankcionētām adresēm. Risinājums ir augšup: nefinansē likmju maku no aizdomīgiem avotiem; ja pērc kripto spot tirgū, cienījamas biržas jau filtrē sliktākos avotus tev.

Kripto privātuma sajaukšana ar anonimitāti. Blokķēde pēc dizaina ir publiska. Privātums operatora līmenī (viegls KYC) nerada anonimitāti no apņēmīga izmeklētāja, kas var ķēdē savienot biržas ierakstus, on-chain plūsmu un IP žurnālus. Kripto orientētu steku privātuma īpašība ir "neviens centralizēts maksājumu apstrādātājs neredz iemaksu", nevis "darbība ir neredzama". Plāno atbilstoši; privātuma un KYC lapa iet dziļi šajā jautājumā.

Operatora maku incidenti. Kripto orientēti operatori reizēm cieš no karstā maka apdraudējumiem vai apstrādātāja problēmām, kas aizkavē izmaksas. Aizsardzīgā poza ir augstāk minētais divu maku sadalījums plus izmaksas tempā, kas neļauj lielām bilancēm uzkrāties pie operatora. Izturies pret operatora maku kā pret darba telpu, nevis krājkontu.

Biežāk uzdotie jautājumi

Vai kripto ārzonas likmes patiesi ir anonīmas?

Mazāk, nekā mārketinga teksts liek domāt. Iemaksa un izmaksa atrodas publiskā blokķēdē, ko jebkurš var lasīt; privātuma slānis ir plaisa starp tavu maku un tavu reālās dzīves identitāti. Ja tu finansēji maku no KYC pārbaudītas biržas, šī saite pastāv un to var rekonstruēt. Vieglas KYC grāmatas var nekad nelūgt dokumentus; pilnas KYC grāmatas lūdz, tiklīdz tu pārkāp slieksni vai izraisi karogu. Anonimitāte ir spektrs, nevis binārā stāvoklī; izturies pret to atbilstoši.

Vai man izmantot BTC vai stabilkriptovalūtas?

Stabilkriptovalūtas bankrolas pārvaldībai; BTC ilgam horizontam, kad neliki likmes. Iemesls ir vienkāršs: BTC svārstīgums vienas līdz divu nedēļu iemaksas ciklā var pārspēt operatora vig abos virzienos, un svārstīgums griež abus virzienus visā paraugā. USDT vai USDC uz ātras L1 (Tron, Solana vai Ethereum L2) dod tev fiat denominētu bankrolas matemātiku ar zem minūtes ilgu izšķiršanu un centiem maksās. Izmanto BTC tikai un vienīgi tad, ja vēlies kripto ekspozīciju ārpus likmēm.

Kas izraisa KYC paaugstinājumu "bez KYC" grāmatā?

Trīs trigeri dominē. Izmaksu apjoma slieksnis (bieži kaut kur starp pieciem un piecdesmit tūkstošiem kumulatīvi). Anomāliju karogs (ierīces pirkstu nospieduma neatbilstība, IP/atrašanās vietas neatbilstība, maksājumu metodes maiņa). Regulējuma notikums (jauna atbilstības prasība, partnerbankas spiediens uz operatoru). Modelis ir uzticams: KYC paliek viegls, līdz operatoram ir iemesls jautāt, tad tas jautā. Plāno pieprasījumu, nevis paļaujies, ka tas neatnāks.

Vai Lightning Network ir izmantojama ārzonas iemaksām?

Jā nelielā, bet augošā kripto orientētu grāmatu mazākumā. Lightning saspiež BTC izšķiršanu līdz sekundēm un maksas līdz centa daļām, kas padara BTC dzīvotspējīgu kā darījumu kanālu, nevis turēšanas aktīvu. Berze ir maku atbalstā; ne katrs BTC maks, ko jau izmanto, runā Lightning, un dažas grāmatas atbalsta tikai konkrētas Lightning implementācijas. Vērts iestatīt, ja tavs operators to atbalsta; nav vērts mainīt operatorus, ja vien neveic darījumus bieži.

Vai operatori palēnina kripto izmaksas tāpat kā tie palēnina fiat izmaksas?

Dažreiz, bet berzes virsma ir atšķirīga. Kripto izmaksas veselīgos operatoros tiek izšķirtas minūšu līdz dažu stundu laikā; operators, kuram ikdienas kripto izmaksa aizņem vairāk nekā divdesmit četras stundas, kaut ko signalizē. Signāls var būt manuāla atzīmētā konta pārskatīšana, iekšēja likviditātes problēma vai lēnu maksājumu spirāles agrīnā stadija. Piecdesmit dolāru spriedzes tests vērtēšanas ietvara lapā ir izstrādāts tieši šim pārskatam.

Kā ziņot par kripto laimestiem, ja mana jurisdikcija tos apliek ar nodokļiem?

Tādā pašā veidā, kā tu ziņotu par jebkuru citu kapitāla plūsmu: izseko izmaksu bāzi pie iemaksas, realizēto pieaugumu pie izmaksas un pamatā esošo likmju peļņu un zaudējumus atsevišķi. Latvijā IIN piemērošana azartspēlēm un kriptovalūtu kapitāla pieaugumam balstās uz Iedzīvotāju ienākuma nodokļa likumā noteiktajām normām, un divus jautājumus apstrādā atsevišķi pat tad, ja darbība notiek vienā un tajā pašā operatorā. Likumības ietvars norāda uz atšķirību; konkrētā deklarēšana ir tava grāmatveža kompetence.

Mēs izmantojam nepieciešamās sīkdatnes, lai šī vietne darbotos. Mēs vēlētos arī ieslēgt papildu analītikas sīkdatnes, lai saprastu, kā vietne tiek lietota. Jūs varat mainīt savu izvēli jebkurā brīdī kājenē.