Scommesse live e in-play sui book offshore con gli occhi aperti sul feed lag

Le quote live sui book offshore sono prodotte da uno stack feed più modello più trader; capire lo stack ti dice dove l’operatore è veloce e dove è lento.

Il feed lag era l’edge originale; i mercati di cartello hanno chiuso il gap, ma i micro-mercati e gli sport di seconda fila restano sfruttabili per scommettitori disciplinati.

Il cash-out è strutturalmente a valore atteso negativo perché lo scommettitore paga un secondo margine sull’esito rimanente; esistono eccezioni tattiche su multiple correlate.

Le multiple live same-game compongono il margine geometricamente; le rare eccezioni sono bug di pricing dell’operatore su gambe correlate che vengono patchati entro settimane.

La UX live varia nettamente tra famiglie di operatori; la rotazione di scelta per il live include un book della scuola Pinnacle, un book in stile asiatico e un book mass market per ampiezza di prodotto.

Le scommesse in-play sono dove il prodotto offshore supera visibilmente le app regolamentate; il prezzo arriva da un feed, da un modello e da un trader, e ogni anello di quella catena ha un profilo di lag.

Perché il live offshore è la parte più differenziata del prodotto

Le scommesse in-play live sono l’unica categoria di mercato dove il prodotto sportsbook offshore supera visibilmente le app domestiche regolamentate. Ogni drive, ogni set, ogni over, ogni cambio di possesso si trasforma in una scommessa. La profondità di mercato è estrema: un tipico book offshore principale gira quaranta-novanta mercati live su un evento di prima fascia negli ultimi minuti, dove un’app regolamentata potrebbe girarne dieci o quindici. L’ampiezza di prodotto è la superficie di marketing; la realtà operativa di scommettere quell’ampiezza è dove edge e trappola divergono.

Lo scommettitore ha bisogno di tre cose per operare seriamente nel live: un modello mentale funzionante di come l’operatore ha quotato il mercato, uno stream a bassa latenza dell’evento reale e un workflow di piazzamento abbastanza veloce da agire dentro la finestra di accettazione dell’operatore. Il primo è il lavoro analitico; il secondo è una decisione infrastrutturale; il terzo è disciplina operativa. Lo scommettitore che ha tutti e tre gira a un valore atteso per giocata materialmente migliore dello scommettitore che ha solo il bet menu davanti e una trasmissione ritardata in sottofondo. Il volume live è anche dove l’igiene dei limiti dalla pagina sui limiti alti guadagna il proprio costo; il dimensionamento delle giocate live su un operatore sharp-tollerante supera lo stesso dimensionamento su un book mass market dentro una singola sessione.

Il lato prodotto dello stack offshore è trattato in dettaglio sul pilastro sportsbook offshore. Questa pagina copre il livello specifico live sopra di esso: come si formano le quote live, dove l’arbitraggio sulla latenza paga davvero, quali micro-mercati vale la pena girare, la trappola del cash-out e come si confrontano le maggiori famiglie di operatori sul comportamento live. L’obiettivo è operativo: alla fine della pagina lo scommettitore sa quale degli operatori della rotazione usare per quali mercati live e quali mercati saltare interamente.

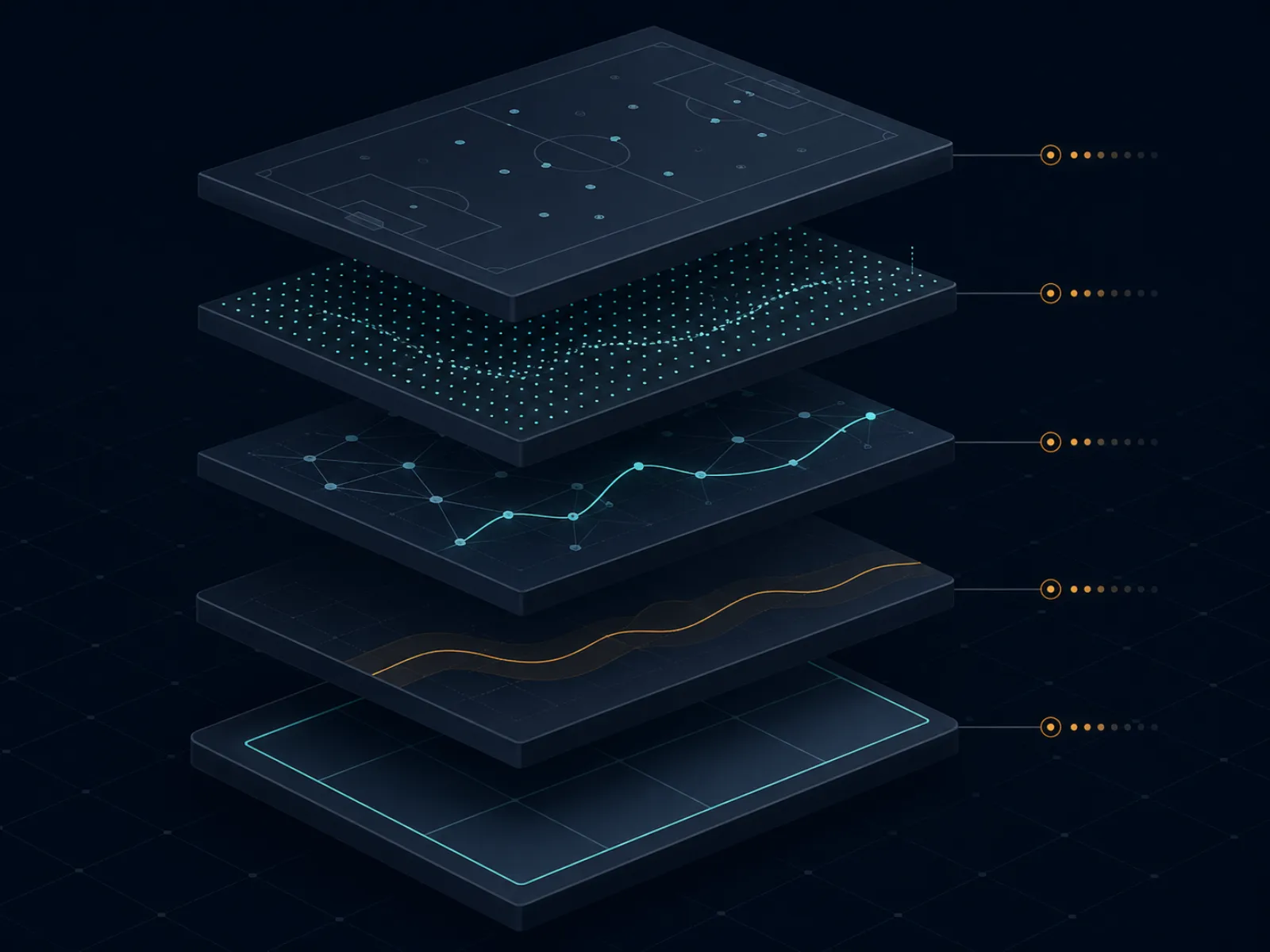

Concetto base: come si forma un prezzo live

L’illustrazione sotto mostra lo stack di produzione delle quote live su un grande book offshore. Cinque livelli girano sequenzialmente dall’evento sul campo allo schermo dello scommettitore, e ogni livello ha un profilo di lag che plasma il prezzo dell’operatore rispetto alla vera probabilità del prossimo esito.

Lo stack quote live: evento sul campo, data feed, modello in-play, markup del trader, schermo dello scommettitore. Ogni livello aggiunge il proprio lag e il proprio margine.

Il livello uno è il data feed. Un fornitore di dati (Sportradar, Genius Sports, Stats Perform sono i nomi dominanti) raccoglie i dati degli eventi sul campo tramite una combinazione di scout in-stadio, scraper del feed di trasmissione e partnership ufficiali per i dati di lega. Il feed produce oggetti evento strutturati (un gol, un cartellino giallo, un fault, un wicket, un cambio di possesso) entro una finestra di mezzo secondo a diversi secondi a seconda dello sport e della partnership dei dati. Il lag dal campo al feed è il primo livello di lag.

Il livello due è il modello di pricing in-play. Il trading desk dell’operatore gira un modello (proprietario o licenziato da un vendor B2B di trading live) che converte il flusso di eventi strutturati in probabilità aggiornate per ogni mercato sul book. La latenza del modello dall’evento di feed alla probabilità aggiornata è nel range sub-secondo per mercati di cartello e nel range di pochi secondi per mercati di nicchia. L’output del modello è la convinzione dell’operatore sul prezzo; non è il prezzo che lo scommettitore vede.

Il livello tre è il markup del trader. L’output del modello è una probabilità fair; il desk del trader applica un margine (tipicamente 4-8 percento sull’intero book live, variabile per sport e per famiglia di operatori) e decide se accettare l’output del modello, sovrascriverlo su mercati specifici o sospendere i mercati interamente se l’output del modello disaccorda con l’intervallo di confidenza del modello. Il comportamento del trader è il controllo editoriale dell’operatore sul modello; sugli operatori della scuola Pinnacle il ruolo del trader è leggero e il modello domina, mentre sugli operatori mass market il ruolo del trader è più pesante e i prezzi sono più gestiti.

Il livello quattro è la pubblicazione del prezzo e la finestra di accettazione. Il nuovo prezzo è pubblicato sullo schermo dello scommettitore, l’operatore apre una finestra di accettazione per scommesse a quel prezzo, e le scommesse piazzate nella finestra sono accettate se il modello di rischio dell’operatore approva la specifica giocata. La finestra di accettazione può essere di millisecondi (durante momenti rapidi) o secondi (durante stato stazionario). Il livello cinque è lo schermo dello scommettitore e il lag di trasmissione, che è tutto dall’ISP dello scommettitore al ritardo del broadcaster; è fuori dal controllo dell’operatore ma dentro il loop decisionale dello scommettitore.

Esempio calcolato uno: il gap di arbitraggio sulla latenza in un game di servizio nel tennis

Match di tennis in corso, evento di prima fascia. Il battitore tiene contro tre palle break sul game corrente. Il modello in-play dell’operatore converte una palla break salvata in una piccola ma immediata rivalutazione verso il battitore. La catena di lag: il data feed pubblica la palla break salvata a T+1 secondo, il modello aggiorna il prezzo del vincitore di game a T+1,4 secondi, il markup del trader si applica e il prezzo si pubblica sullo schermo a T+2 secondi. Lo scommettitore su uno stream live con un secondo di latenza vede la palla break salvata a T+1 secondo; lo scommettitore che guarda una trasmissione con venti secondi di latenza vede il momento a T+20 secondi.

Il gap a cui l’operatore è esposto all’arbitraggio sulla latenza è il secondo da T+1 a T+2 secondi, durante il quale lo scommettitore on-stream sa che il prezzo si muoverà ma l’operatore non l’ha ancora mosso. Una scommessa piazzata a T+1,5 secondi da uno scommettitore a bassa latenza al prezzo pre-movimento è l’arb sulla latenza. La taglia di scommessa che passa senza rifiuto è il vincolo binding; i grandi operatori girano rilevamento automatico del lag che sospende il mercato nel momento in cui modello e prezzo pubblicato divergono di più di una piccola soglia, quindi la finestra di arb sulla latenza in pratica si chiude entro mezzo secondo sui mercati di cartello.

I numeri, ipotizzando un mercato di tennis rappresentativo su un grande operatore. Prezzo del vincitore di game pre-salvataggio: battitore a decimale 1,95, ribattitore a decimale 1,85. Prezzo post-salvataggio (dopo modello e trader): battitore a decimale 1,55, ribattitore a decimale 2,45. Il prezzo pre-movimento implica una probabilità del battitore del 51,3 percento; il prezzo post-movimento implica il 64,5 percento. Una scommessa di 1.000 EUR sul battitore piazzata al prezzo pre-movimento restituisce 1.950 se il battitore tiene. Il fair value della posizione alla probabilità post-movimento è 1.000 * 1,95 / 1,55 = 1.258 EUR. L’arb sulla latenza ha catturato 258 EUR di valore strutturale su una scommessa di 1.000 EUR, un edge del 25,8 percento per operazione.

La realtà operativa. Gli operatori contro cui l’arb sulla latenza funziona ancora sono i book offshore più piccoli con comportamento di sospensione più lasso e aggiornamenti di modello più lenti. Gli operatori della scuola Pinnacle hanno chiuso il gap sui mercati di game di servizio nel tennis tramite sospensione aggressiva e margini più bassi; l’arb sulla latenza viene rilevato e la giocata è annullata sotto «errore evidente» o il mercato è sospeso prima che la giocata si piazzi. Lo scommettitore che vuole girare arb sulla latenza nei game di servizio del tennis opera su operatori offshore di seconda fila dove l’operazione funziona ancora, accettando un rischio di void più alto al rilevamento in cambio di una finestra che non si è chiusa.

Esempio calcolato due: matematica del cash-out su una multipla parzialmente vinta

Multipla pre-game a tre gambe piazzata sul book offshore A. Gamba uno: lato casa a decimale 1,91 (47,6 percento implicito). Gamba due: total over a decimale 1,95 (51,3 percento). Gamba tre: alternate spread a decimale 2,10 (47,6 percento). Decimale combinato della multipla: 1,91 * 1,95 * 2,10 = 7,82, con probabilità implicita del 12,79 percento e uno stake di 100 EUR che restituisce 782 EUR se tutte le tre gambe colpiscono.

A metà partita, la gamba uno e la gamba due si sono regolate positivamente; il lato casa ha vinto e il total è andato over nel terzo quarto. La gamba tre è ancora aperta: alternate spread su una partita di basket dove il favorito è in vantaggio di 9 punti entrando nell’ultimo quarto e l’alternate spread è favorito -8,5. L’operatore offre un prezzo di cash-out di 360 EUR sulla posizione aperta. Lo scommettitore deve decidere: prendere i 360 EUR bloccati o tenere la giocata per il payout di 782 EUR se la gamba tre cade.

Il calcolo del fair value. La giocata rimanente è ora una singola gamba a decimale 2,10, che paga 782 EUR su uno stake di 100 EUR (lo stake equivalente alla multipla per la gamba aperta). Il fair value è la probabilità implicita che il favorito copra -8,5 da un vantaggio di 9 punti con un quarto rimanente. Un semplice modello in-play sui basketball spreads in questa configurazione produce una probabilità di copertura attorno al 55 percento (il vantaggio è abbastanza che la copertura sia un toss-up quotato in modo equo con qualche vantaggio per il favorito). Il fair value della posizione aperta è 0,55 * 782 = 430 EUR. L’offerta di cash-out di 360 EUR dell’operatore è del 16 percento sotto il fair value; il cash-out è -EV di 70 EUR su questa singola decisione.

L’eccezione tattica. Se lo scommettitore ha nuove informazioni che il pricing dell’operatore non ha ancora assorbito (la squadra in vantaggio ha appena perso una stella per falli, la squadra in svantaggio sta tirando caldo dall’arco, la linea ufficiale ha tirato la partita in un modo che il prezzo di cash-out non riflette ancora), il cash-out può diventare +EV. La disciplina è trattare il cash-out come una decisione di trading con la propria analisi, non come un’uscita di default. Il comportamento di default per uno scommettitore disciplinato è rifiutare il cash-out e lasciar girare la varianza; l’EV cumulativo del rifiutare il cash-out su centinaia di multiple parzialmente regolate è un rendimento positivo misurabile per lo più nascosto perché la varianza è alta su qualsiasi singola decisione.

Micro-mercati che pagano e quelli che sembrano pagare

I micro-mercati sono i mercati in-game che si risolvono in minuti invece che sull’intero evento. Vincitori di game di servizio nel tennis, vincitori di quarto nel basket, prossimo gol nel calcio, run nel prossimo over nel cricket, esito del prossimo drive nel football americano. La categoria di mercato è densa sui book offshore e crea l’impressione che ogni micro-mercato abbia edge; in pratica solo un piccolo sottoinsieme vale la pena giocare per uno scommettitore non specialista.

I micro-mercati che pagano condividono una proprietà strutturale: il modello di pricing dell’operatore è lento sul segnale rilevante rispetto alla conoscenza di uno scommettitore focalizzato. I vincitori di game di servizio nel tennis sono lenti perché il modello sottopesa i segnali di momentum (lo scommettitore che guarda il match sa che il battitore tiene comodamente e il modello dell’operatore sta ancora prezzando sulla baseline da tour). I totals di sessione del cricket sono lenti perché il modello dell’operatore sottopesa il deterioramento del campo e gli aggiustamenti tattici sul terreno. I totals di quarto del basket sono lenti perché il pool di scommettitori ricreativi sui totals di quarto è piccolo e il margine dell’operatore è competitivo ma il modello ha meno dati per affinare il prezzo.

I micro-mercati che sembrano pagare ma non lo fanno includono multiple live same-game su gambe indipendenti (l’operatore quota la correlazione correttamente più spesso di no), prossimo gol nel calcio senza refresh dei dati del modello dal feed in-play (il prezzo è solo la linea implicita di metà tempo spostata per il tempo trascorso) e mercati di prossimo canestro nel basket (l’operatore ha margini stretti che comprimono l’edge dello scommettitore quasi a zero). Questi mercati possono essere flag di marketing che attirano lo scommettitore ricreativo, con margini impliciti più alti del mercato di cartello sullo stesso evento.

Operativamente, il workflow disciplinato sui micro-mercati gira solo due o tre categorie sportive in qualsiasi momento, abbinate alla profondità di conoscenza sportiva reale dello scommettitore. Le scommesse live tra round negli sport da combattimento sono uno degli edge sport-specifici più puliti sui menu live offshore e sono trattate separatamente sulla pagina sport da combattimento; il calendario degli sport principali nordamericani con le loro finestre di edge è sulla pagina maggiori campionati. Lo scommettitore che conosce il tennis gira micro-mercati su game di servizio e vincitori di set; quello che conosce il cricket gira totals di sessione e mercati over per over; quello che conosce il basket gira totals di quarto e mercati basati sul ritmo. Lo scommettitore che gira ogni sport in modo sottile sta pagando margine senza la profondità analitica per convertirlo.

La tattica rara: flash betting pre-sospensione su eventi trigger di trasmissione

La maggior parte della letteratura sulle scommesse live tratta la sospensione del mercato come un muro che lo scommettitore non può attraversare. Esiste una finestra prima della sospensione dove lo scommettitore con il setup giusto può piazzare giocate a prezzi pre-movimento su eventi flash che il modello dell’operatore non ha ancora assorbito. La finestra è piccola (tipicamente sotto i due secondi) e si apre solo su categorie di eventi specifiche, ma l’edge cumulativo nell’arco di una stagione è strutturale per uno scommettitore che gira il workflow.

Le categorie di eventi rilevanti. Nel tennis: il momento in cui un giocatore chiama il fisioterapista, il momento in cui viene annunciata una violazione di shot clock, il momento in cui un challenge ha successo. Nel calcio: il momento in cui l’arbitro mostra il giallo ma prima che l’ammonizione venga processata dal data feed, il momento in cui una sostituzione è segnalata sulla tabella del quarto uomo. Nel football americano: il momento in cui una video review viene avviata, il momento in cui un giocatore chiave esce zoppicando dopo un’azione. In ogni caso la trasmissione annuncia o mostra visivamente l’evento secondi prima che il data feed pubblichi un oggetto evento strutturato su cui il modello dell’operatore può agire.

Il workflow è meccanico. Lo scommettitore guarda lo stream a bassa latenza con il dito sul pulsante di piazzamento. Quando l’evento trigger accade visivamente, lo scommettitore piazza la giocata al prezzo esistente prima che il data feed si aggiorni. L’operatore pubblica il nuovo prezzo entro un secondo; se lo scommettitore ha piazzato nella finestra, la giocata è accettata al prezzo pre-movimento. Lo scommettitore di arb sulla latenza profitta dal gap tra evento visivo ed evento di data feed.

La tattica non è senza rischi. Gli operatori che rilevano il pattern (uno scommettitore che piazza coerentemente nel mezzo secondo prima delle sospensioni) flaggano l’account per revisione, a volte annullando le giocate rilevanti sotto clausole di «abuso dei mercati in-play». La mitigazione è girare la tattica solo a frequenza moderata, su mercati dove il modello di rilevamento dell’operatore è meno attivo (cricket e game di servizio del tennis sono i sweet spot empirici; i grandi sport nordamericani sono pesantemente monitorati). Lo scommettitore che gira questo su ogni evento flash sarà flaggato entro settimane; quello che lo gira selettivamente su mesi estrae l’edge senza far scattare la clausola.

Trappole: i modi di fallimento che trasformano il live in una perdita

Tradare il broadcast lag invece del feed lag. Lo scommettitore che guarda una trasmissione ritardata di trenta secondi e piazza scommesse a prezzi «correnti» sullo schermo dell’operatore è strutturalmente in ritardo su ogni mercato. Il prezzo dell’operatore riflette l’evento sul campo che lo scommettitore non ha ancora visto; la giocata è piazzata a un prezzo post-movimento che lo scommettitore scambia per un prezzo pre-movimento. La perdita è invisibile allo scommettitore perché la giocata sembra normale; solo dopo il regolamento la perdita cumulativa appare. La soluzione è meccanica: investi in uno stream a bassa latenza in parità con il data feed dell’operatore prima di piazzare qualsiasi giocata live.

Dimensionare le giocate live come quelle pre-game. Il dimensionamento delle giocate pre-game è costruito attorno a un edge analitico che lo scommettitore può quantificare prima dell’evento. Il dimensionamento delle giocate live deve tener conto del rischio di feed lag, rischio di sospensione, rischio di partial fill e del margine più alto incorporato nei prezzi live rispetto al pre-game sullo stesso mercato (la baseline di margine pre-game è documentata sulla pagina line shopping). La maggior parte degli scommettitori disciplinati gira gli stake live a metà o due terzi degli stake pre-game sullo stesso operatore per lo stesso evento; uno scommettitore che dimensiona il live identico al pre-game sta sovrastimando del 30-50 percento sullo stesso valore atteso.

Cash-out per riflesso piuttosto che per analisi. Il bottone di cash-out è l’interfaccia psicologicamente più carica su un sportsbook live. Offre riduzione di varianza immediata in cambio di un pagamento di margine che lo scommettitore spesso non quota consapevolmente. Il comportamento disciplinato è trattare il cash-out come una decisione di trading separata con il proprio calcolo di fair value; uno scommettitore che prende il cash-out per riflesso su ogni multipla parzialmente regolata perde l’8-15 percento del valore atteso pre-cash-out su tutta la stagione.

Drift dell’accumulator multiple live same-game. Le multiple live same-game sono pesantemente promosse sui book offshore mass market perché il compounding geometrico del margine le rende il prodotto di hold più alto del menu live. Lo scommettitore ricreativo costruisce multiple live same-game a tre-sette gambe su qualsiasi cosa sembri eccitante al momento; il margine cumulativo è negli teen e il rendimento realizzato è materialmente negativo su qualsiasi campione significativo. La posizione disciplinata è saltare le multiple live same-game a meno che uno specifico bug di pricing della correlazione presso l’operatore crei un’operazione +EV difendibile documentata sulla pagina arbitraggio e +EV.

Misconfigurazione dello stack di latenza. Gli scommettitori che girano uno stream a bassa latenza accanto all’app dell’operatore a volte sottostimano la latenza nel workflow di piazzamento stesso: rendering dell’app, conferma del bet slip, autenticazione a due fattori su ogni piazzamento, jitter di rete su un hotspot del telefono. La latenza composta dall’evento alla giocata piazzata può superare la latenza dello stream visibile di diversi secondi; lo scommettitore pensa di essere in anticipo sul feed e in realtà è in ritardo. Audita il workflow di piazzamento end-to-end e cronometralo su un evento rappresentativo prima di affidarti al vantaggio di latenza.

La sospensione dell’operatore come opzione gratuita per l’operatore. Alcuni operatori sospendono i mercati in modo aggressivo durante il gioco normale e riaprono con un margine più ampio. Lo scommettitore piazzato al prezzo pre-sospensione pensa di avere l’edge; l’operatore riapre con un prezzo che spesso invalida il prezzo originale sotto clausole di «errore evidente», annullando la giocata retroattivamente. La mitigazione è conoscere la postura di sospensione dell’operatore prima di affidarsi a piazzamenti pre-sospensione; la pagina sicurezza copre le clausole di void da cercare nelle T&C.

Errori di scoring in-play. Il data feed occasionalmente sbaglia (un gol attribuito in modo errato, un wicket invertito da una decisione del terzo arbitro che il feed classifica male). L’operatore regola le giocate sul feed; le correzioni avvengono ma lentamente. Lo scommettitore che piazza giocate live sul momento di un evento di feed porta rischio di affidabilità del feed; in un anno una piccola frazione di giocate si regola in modo errato e richiede escalation manuale. Costruisci la disciplina operativa di loggare ogni giocata live con timestamp e screenshot per qualsiasi regolamento contestato, e accetta che un singolo percento delle giocate in-play richiederà lavoro post-regolamento.

Domande frequenti

Quanto è grande in pratica il feed lag sui book live offshore?

Il feed lag dall’evento sul campo all’aggiornamento del prezzo dell’operatore si colloca in una finestra di tre-quindici secondi sui maggiori book offshore, con i book crypto-first spesso sull’estremo lento e gli operatori della scuola Pinnacle sull’estremo veloce. Lo scommettitore che guarda una trasmissione ritardata (tipicamente cinque-trenta secondi aggiuntivi rispetto al feed) è strutturalmente in ritardo sul prezzo dell’operatore; lo scommettitore che guarda uno stream a bassa latenza è strutturalmente in anticipo. L’arbitraggio che vive in questo gap era l’edge originale del live; i grandi operatori l’hanno chiuso sui mercati di cartello tramite il comportamento di sospensione, ma rimane reale sui mercati di nicchia.

Il cash-out è mai una decisione +EV?

Quasi mai su una singola scommessa, occasionalmente su base di portafoglio. Il prezzo di cash-out è il prezzo implicito corrente dell’operatore per l’esito rimanente più un margine (tipicamente 4-8 percento) sopra al margine della giocata originale; lo scommettitore paga il juice due volte in cambio della riduzione di varianza. Le eccezioni sono tattiche: chiudere una gamba di una multipla dove una gamba è già hit e le rimanenti sono correlate contro la posizione, o chiudere quando lo scommettitore ha nuove informazioni che l’operatore non ha ancora riflesso nel prezzo di cash-out. Come comportamento di default, rifiutare ogni offerta di cash-out è la posizione disciplinata.

Cos’è un micro-mercato e quali vale la pena giocare?

Un micro-mercato è un mercato in-game con risoluzione definita di breve termine: prossimo drive nel football americano, prossimo punto nel tennis, prossimo over nel cricket, race to a target score, prossimo set winner. I mercati si risolvono in minuti invece che sull’intero evento, il che permette allo scommettitore di ciclare decisioni rapidamente. La lista «da giocare» dipende dall’operatore e dallo sport. I micro-mercati empiricamente di valore sui book offshore sono i vincitori di game di servizio nel tennis (il pricing dell’operatore è spesso lento a reagire al flash di una palla break), i totals di sessione del cricket (dove il modello live ritarda sul momentum sul campo) e i totals di quarto del basket (dove il margine dell’operatore è più basso dei totals di partita perché il pool di scommettitori ricreativi è più piccolo). Le trappole includono le multiple live same-game dove le gambe sono fortemente correlate ma quotate come indipendenti, ma nella direzione sbagliata.

Come gestiscono i book offshore la sospensione del mercato in un momento chiave?

Diversamente per famiglia di operatori. I book della scuola Pinnacle sospendono immediatamente all’incertezza (rigore assegnato, video review in corso, time out per infortunio), riaprono con un nuovo prezzo entro pochi secondi e accettano scommesse al nuovo prezzo. I book offshore mass market sospendono più a lungo, spesso su un cluster di mercati correlati, e riaprono con un margine più ampio. I book crypto-first variano molto; alcuni sospendono in modo aggressivo per proteggersi dallo scraping del feed, altri girano larghi e assorbono il rischio di lag con margine. Conoscere la postura di sospensione di ciascun operatore in rotazione è lavoro operativo; lo scommettitore che gira solo sulla famiglia di operatori il cui comportamento di sospensione comprende ha un vantaggio strutturale sul timing di piazzamento.

Le multiple live sono una strategia praticabile o sempre una trappola di juice?

Per lo più la seconda, con eccezioni strette. Il prodotto multiple live sui book offshore prende il margine esistente su ogni singola gamba e lo moltiplica geometricamente; una multipla live a tre gambe a -110 per gamba ha un margine effettivo nei teen una volta prezzata la correlazione. Le eccezioni sono multiple correlate dove l’operatore non si è aggiustato per la correlazione: multiple live same-game su totals più alternate spreads dove una gamba implica l’altra in una direzione che il modello di pricing dell’operatore tratta come indipendente. Sono bug specifici dell’operatore che vanno e vengono; sono edge reale finché durano e l’operatore di solito chiude il gap entro poche settimane dal rilevamento.

Come si confronta il live tra tipi di operatore?

L’asse della UX live è reale e sottovalutato. Gli operatori della scuola Pinnacle offrono meno mercati ma prezzi più tirati e accettazione più rapida; il desk del trader live guida sull’accuratezza del prezzo. Gli operatori in stile asiatico offrono i mercati handicap asiatico live più profondi nel calcio ai margini più bassi, con comportamento di sospensione molto rapido. I book offshore mass market offrono il menu live più ampio, comprese multiple live same-game e build-out ricco di prop, al costo di margine più alto e aggiornamento di prezzo più lento. I book crypto-first sono disuniformi; alcuni hanno costruito piattaforme live forti (spesso white-label da un fornitore B2B di trading live) mentre altri innestano il live come aggiunta sottile. La pagina sul pilastro sportsbook offshore copre il contesto lato prodotto di queste differenze.

Utilizziamo cookie necessari al funzionamento del sito. Vorremmo inoltre attivare cookie analitici opzionali per capire come il sito viene utilizzato. Puoi modificare la tua scelta in qualsiasi momento dal piè di pagina.