Apostar en vivo e in-play en casas offshore con los ojos abiertos al lag del feed

Las cuotas en vivo en casas offshore se producen mediante un stack de feed más modelo más trader; entender el stack te dice dónde el operador es rápido y dónde es lento.

El lag del feed fue el edge original; los mercados destacados han cerrado el hueco, pero los micromercados y los deportes de segunda división siguen siendo explotables para apostantes disciplinados.

El cash-out es estructuralmente de valor esperado negativo porque el apostante paga un segundo margen sobre el resultado restante; existen excepciones tácticas en parlays correlacionados.

Los same game live parlays componen el margen geométricamente; las raras excepciones son bugs de pricing del operador en patas correlacionadas que se parchean en semanas.

La UX en vivo varía mucho según la familia de operadores; la rotación de elección para apuestas en vivo incluye una casa de la escuela Pinnacle, una de estilo asiático y una mass market para amplitud de producto.

Las apuestas in-play son donde el producto offshore supera visiblemente a las apps reguladas; el precio viene de un feed, un modelo y un trader, y cada eslabón de esa cadena tiene un perfil de lag.

Por qué las apuestas en vivo offshore son la parte más diferenciada del producto

Las apuestas en vivo in-play son la única categoría de mercado donde el producto offshore supera visiblemente a las apps reguladas domésticas. Cada drive, cada set, cada over, cada cambio de posesión se convierte en una apuesta. La profundidad de mercado es extrema: una casa offshore importante típica corre cuarenta a noventa mercados en vivo en un evento de máximo nivel en los minutos finales, donde una app regulada puede correr diez o quince. La amplitud del producto es la superficie de marketing; la realidad operativa de apostar esa amplitud es donde el edge y la trampa divergen.

El apostante necesita tres cosas para operar en serio en vivo: un modelo mental funcional de cómo el operador valoró el mercado, un stream de baja latencia del evento real y un workflow de colocación lo bastante rápido para actuar dentro de la ventana de aceptación del operador. Lo primero es trabajo analítico; lo segundo es decisión de infraestructura; lo tercero es disciplina operativa. El apostante que tiene las tres opera con un valor esperado por apuesta materialmente mejor que el que sólo tiene el menú de apuestas delante y una emisión retrasada de fondo. El volumen en vivo es también donde la higiene de límites de la página de límites altos rinde sus frutos; el dimensionamiento en vivo en un operador tolerante con sharps supera al mismo dimensionamiento en una mass market dentro de una sola sesión.

El lado de producto del stack offshore se trata en detalle en la página pilar de casas de apuestas offshore. Esta página cubre la capa específica del live por encima: cómo se hacen las cuotas en vivo, dónde paga realmente el arbitraje de lag, qué micromercados merecen la pena, la trampa del cash-out y cómo se comparan las grandes familias de operadores en comportamiento en vivo. El objetivo es operativo: al final de la página el apostante sabe en qué operador de su rotación apostar qué mercados en vivo, y qué mercados saltarse por completo.

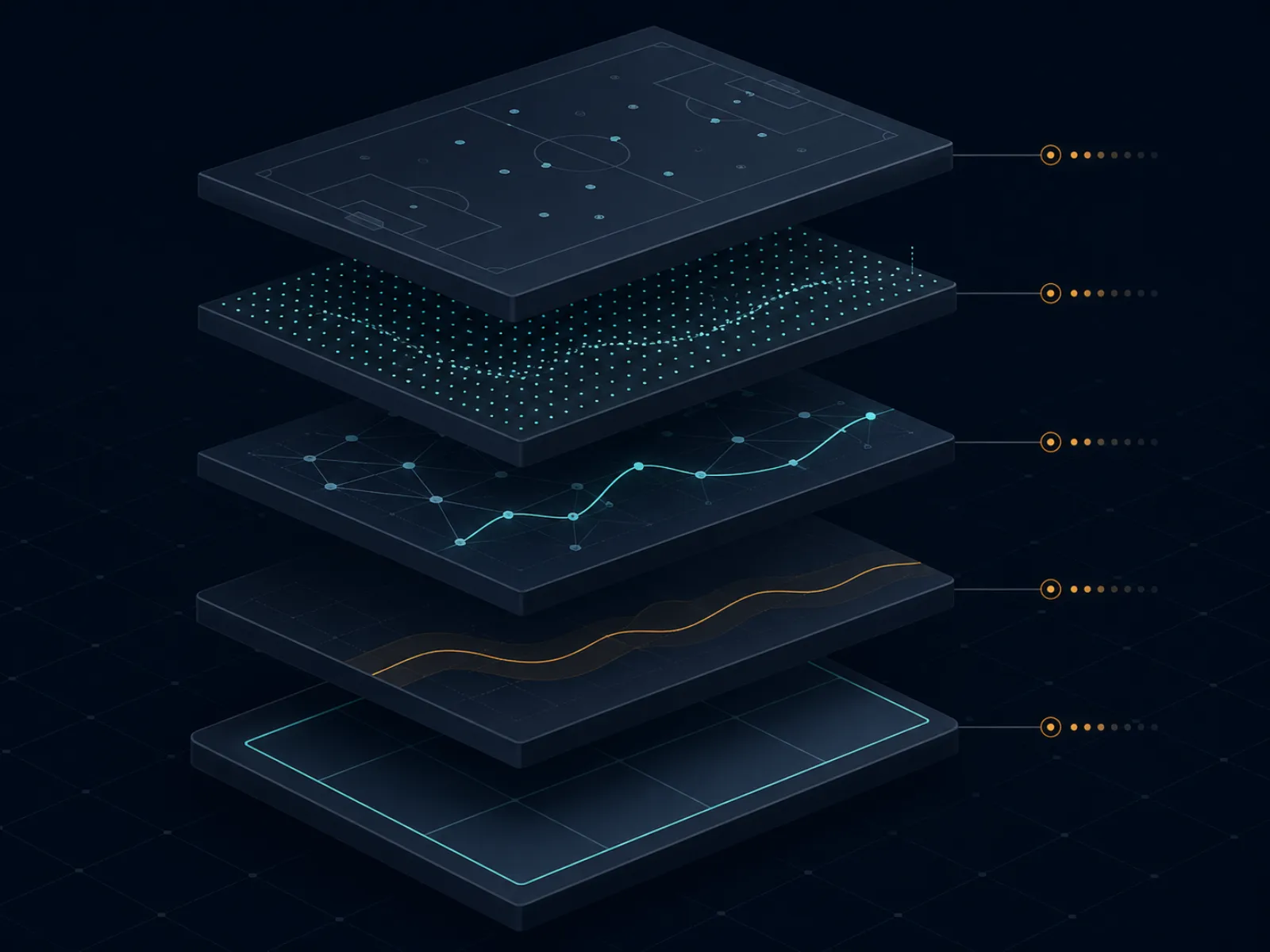

Concepto base: cómo se hace un precio en vivo

La ilustración de abajo muestra el stack de producción de cuotas en vivo en una casa offshore importante. Cinco capas corren secuencialmente desde el evento sobre el campo hasta la pantalla del apostante, y cada capa tiene un perfil de lag que conforma el precio del operador respecto a la verdadera probabilidad del próximo resultado.

El stack de cuotas en vivo: evento sobre el campo, feed de datos, modelo in-play, markup del trader, pantalla del apostante. Cada capa añade su propio lag y su propio margen.

La capa uno es el feed de datos. Un proveedor (Sportradar, Genius Sports, Stats Perform son los nombres dominantes) recoge los datos del evento sobre el campo a través de una combinación de scouts en estadio, scrapers de feeds de emisión y partnerships oficiales con ligas. El feed produce objetos estructurados (un gol, una tarjeta amarilla, una falta, un wicket, un cambio de posesión) en una ventana de medio segundo a varios segundos según el deporte y el partnership. El lag desde el campo al feed es la primera capa de lag.

La capa dos es el modelo de pricing in-play. La mesa de trading del operador corre un modelo (propietario o licenciado de un proveedor B2B) que convierte la corriente de eventos estructurada en probabilidades actualizadas para cada mercado del libro. La latencia del modelo desde el evento del feed a la probabilidad actualizada está en el rango sub-segundo para mercados destacados y en el rango de pocos segundos para mercados nicho. La salida del modelo es la creencia del operador sobre el precio; no es el precio que ve el apostante.

La capa tres es el markup del trader. La salida del modelo es una probabilidad justa; la mesa de trading aplica un margen (típicamente 4 a 8 por ciento en el libro en vivo, variando por deporte y por familia) y decide si aceptar la salida del modelo, anularla en mercados específicos o suspender los mercados si la salida del modelo discrepa con su intervalo de confianza. El comportamiento del trader es el control editorial del operador sobre el modelo; en operadores de la escuela Pinnacle el rol del trader es ligero y manda el modelo, mientras que en operadores mass market el rol del trader es más pesado y los precios están más gestionados.

La capa cuatro es la publicación del precio y la ventana de aceptación. El nuevo precio se publica en la pantalla del apostante, el operador abre una ventana de aceptación para apuestas a ese precio y las apuestas colocadas en la ventana se aceptan si el modelo de riesgo del operador aprueba la apuesta específica. La ventana de aceptación puede ser de milisegundos (en momentos rápidos) o de segundos (en estado estable). La capa cinco es la pantalla del apostante y el lag de emisión, que abarca desde el ISP del apostante hasta el retraso del emisor; está fuera del control del operador pero dentro del bucle de decisión del apostante.

Ejemplo resuelto uno: el hueco de arbitraje de lag en un juego al servicio en tenis

Partido de tenis en curso, evento de máximo nivel. El sacador salva tres break points en el juego actual. El modelo in-play del operador convierte el break point salvado en una pequeña pero inmediata revaluación a favor del sacador. La cadena de lags: el feed publica el break point salvado en T+1 segundo, el modelo actualiza el precio del ganador del juego en T+1,4 segundos, el markup del trader se aplica y el precio se publica en pantalla en T+2 segundos. El apostante con un stream en vivo de un segundo de latencia ve el break point salvado en T+1; el apostante viendo una emisión con veinte segundos de latencia ve el momento en T+20.

El hueco al que el operador queda expuesto al arbitraje de lag es el segundo entre T+1 y T+2, durante el cual el apostante on-stream sabe que el precio se va a mover pero el operador aún no lo ha movido. Una apuesta colocada en T+1,5 por un apostante de baja latencia al precio pre-movimiento es el lag arb. El tamaño que pasa sin rechazo es la restricción vinculante; los grandes operadores corren detección automatizada de lag que suspende el mercado en cuanto el modelo y el precio publicado divergen más allá de un pequeño umbral, así que la ventana del lag arb en la práctica se cierra en menos de medio segundo en mercados destacados.

Los números, con un mercado de tenis representativo en un operador top. Precio del ganador del juego antes de salvar el break: sacador a cuota decimal 1,95, restador a 1,85. Precio post-save (tras modelo y trader): sacador a 1,55, restador a 2,45. El precio pre-movimiento implica una probabilidad del sacador del 51,3 por ciento; el post-movimiento implica 64,5 por ciento. Una apuesta de 1.000 EUR al sacador colocada al precio pre-movimiento devuelve 1.950 si el sacador sostiene. El valor justo de la posición a la probabilidad post-movimiento es 1.000 * 1,95 / 1,55 = 1.258 EUR. El lag arb capturó 258 EUR de valor estructural sobre una apuesta de 1.000 EUR, un edge del 25,8 por ciento por operación.

La realidad operativa. Los operadores contra los que el lag arb sigue funcionando son las casas offshore más pequeñas con suspensión más laxa y actualizaciones de modelo más lentas. Los operadores de la escuela Pinnacle han cerrado el hueco en juegos al servicio de tenis mediante suspensión agresiva y márgenes más bajos; el lag arb se detecta y la apuesta se anula bajo "error obvio" o el mercado se suspende antes de que la apuesta se coloque. El apostante que quiere correr lag arb en juegos al servicio opera en operadores offshore de segunda fila donde la operación todavía funciona, aceptando un riesgo de anulación más alto a cambio de una ventana que aún no se ha cerrado.

Ejemplo resuelto dos: matemáticas de cash-out sobre un parlay parcialmente ganado

Parlay pre-partido de tres patas colocado en la casa offshore A. Pata uno: local a cuota decimal 1,91 (47,6 por ciento implícito). Pata dos: total over a cuota 1,95 (51,3 por ciento). Pata tres: spread alternativo a cuota 2,10 (47,6 por ciento). Decimal combinado del parlay: 1,91 * 1,95 * 2,10 = 7,82, con probabilidad implícita del 12,79 por ciento y stake de 100 EUR que devuelve 782 EUR si las tres patas entran.

A media partido, las patas uno y dos han liquidado positivamente; el local ganó y el total se fue al over en el tercer cuarto. La pata tres sigue abierta: spread alternativo en un partido de baloncesto donde el favorito lidera por 9 puntos al entrar en el último cuarto y el spread alternativo es favorito -8,5. El operador ofrece un precio de cash-out de 360 EUR por la posición abierta. El apostante debe decidir: tomar los 360 EUR fijados o mantener la apuesta para el pago de 782 EUR si la pata tres entra.

El cálculo del valor justo. La apuesta restante es ahora una sola pata a cuota decimal 2,10, que paga 782 EUR sobre un stake de 100 EUR (el stake equivalente parlay de la pata abierta). El valor justo es la probabilidad implícita de que el favorito cubra -8,5 partiendo de una ventaja de 9 puntos con un cuarto restante. Un modelo simple in-play sobre spreads de baloncesto en esta configuración produce una probabilidad de cobertura en torno al 55 por ciento (la ventaja es suficiente para que la cobertura sea un cara o cruz justo con cierta ventaja del favorito). El valor justo de la posición abierta es 0,55 * 782 = 430 EUR. La oferta de cash-out de 360 EUR del operador está un 16 por ciento por debajo del valor justo; el cash-out es -EV en 70 EUR sobre esta única decisión.

La excepción táctica. Si el apostante tiene información nueva que el pricing del operador no ha absorbido aún (el equipo que va por delante acaba de perder a una estrella por faltas, el equipo que va por detrás está acertando desde el triple, la línea oficial ha apretado el partido de un modo que el cash-out aún no refleja), el cash-out puede volverse +EV. La disciplina es tratar el cash-out como una decisión de operación con su propio análisis, no como una salida por defecto. El comportamiento por defecto para un apostante disciplinado es declinar el cash-out y dejar correr la varianza; el EV acumulado de declinar cash-out a lo largo de cientos de parlays parcialmente liquidados es un retorno positivo medible que se oculta porque la varianza es alta sobre cualquier decisión individual.

Micromercados que pagan y los que parecen que pagan

Los micromercados son los mercados in-game que resuelven en minutos en lugar de a lo largo del evento completo. Ganador de juego al servicio en tenis, ganador de cuarto en baloncesto, próximo gol en fútbol, runs del próximo over en cricket, resultado del próximo drive en fútbol americano. La categoría es densa en casas offshore y crea la impresión de que cada micromercado tiene edge; en la práctica sólo un pequeño subconjunto vale la pena para un apostante no especialista.

Los micromercados que pagan comparten una propiedad estructural: el modelo de pricing del operador es lento sobre la señal relevante respecto al conocimiento de un apostante focalizado. Los ganadores de juego al servicio en tenis son lentos porque el modelo infrapondera señales de momentum (el apostante que ve el partido sabe que el sacador ha estado sosteniendo cómodamente y el modelo del operador sigue valorando con baseline de tour). Los totales de sesión en cricket son lentos porque el modelo infrapondera el deterioro del pitch y los ajustes tácticos sobre el campo. Los totales de cuarto en baloncesto son lentos porque el pool de recreativos sobre totales de cuarto es pequeño y el margen del operador es competitivo pero el modelo tiene menos datos para refinar el precio.

Los micromercados que parecen pagar pero no lo hacen incluyen los same game live parlays sobre patas independientes (el operador valora la correlación correctamente más a menudo que no), el próximo gol en fútbol sin refresco de modelo desde el feed in-play (el precio es sólo la línea implícita de medio tiempo desplazada por el tiempo transcurrido) y los mercados de próxima canasta en baloncesto (el operador tiene márgenes ajustados que comprimen el edge a casi cero). Estos mercados pueden ser banderas de marketing que atraen al recreativo, con márgenes implícitos más altos que el mercado destacado del mismo evento.

Operativamente, el workflow disciplinado de micromercados corre sólo dos o tres categorías de deporte a la vez, emparejadas con la profundidad de conocimiento real del apostante. Las apuestas en vivo entre asaltos en deportes de combate son uno de los edges específicos más limpios de los menús live offshore y se tratan por separado en la página de deportes de combate; el calendario de ventanas de edge en los grandes deportes norteamericanos está en la página de grandes ligas. El que sabe de tenis corre micromercados de juego al servicio y ganador de set; el que sabe de cricket corre totales de sesión y mercados over a over; el que sabe de baloncesto corre totales de cuarto y mercados basados en pace. El que corre todos los deportes a la ligera está pagando margen sin la profundidad analítica para convertirlo.

La táctica rara: flash betting pre-suspensión sobre eventos disparadores en emisión

La mayoría de la literatura sobre live betting trata la suspensión de mercado como un muro que el apostante no puede cruzar. Hay una ventana antes de la suspensión donde el apostante con el setup correcto puede colocar apuestas a precios pre-movimiento sobre eventos flash que el modelo del operador todavía no ha absorbido. La ventana es pequeña (típicamente menos de dos segundos) y sólo se abre en categorías de evento específicas, pero el edge acumulado a lo largo de una temporada es estructural para un apostante que ejecuta el workflow.

Las categorías de evento relevantes. En tenis: el momento en que un jugador llama al fisio, el momento en que se anuncia una violación del shot clock, el momento en que un challenge tiene éxito. En fútbol: el momento en que el árbitro saca amarilla pero antes de que el feed registre la amonestación, el momento en que se señala un cambio en el cartel del cuarto árbitro. En fútbol americano: el momento en que se inicia una revisión por vídeo, el momento en que un jugador clave sale cojeando tras una jugada. En cada caso la emisión anuncia o muestra visualmente el evento segundos antes de que el feed publique un objeto estructurado sobre el que el modelo del operador pueda actuar.

El workflow es mecánico. El apostante mira el stream de baja latencia con un dedo en el botón de colocación. Cuando el evento disparador ocurre visualmente, el apostante coloca la apuesta al precio existente antes de que el feed se actualice. El operador publica el nuevo precio en menos de un segundo; si el apostante colocó dentro de la ventana, la apuesta queda aceptada al precio pre-movimiento. El apostante de lag arb se beneficia del hueco entre el evento visual y el evento del feed.

La táctica no es sin riesgo. Los operadores que detectan el patrón (un apostante que coloca consistentemente apuestas en el medio segundo previo a las suspensiones) marcan la cuenta para revisión, a veces anulando las apuestas relevantes bajo cláusulas de "abuso de mercados in-play". La mitigación es correr la táctica sólo a frecuencia moderada, en mercados donde el modelo de detección del operador esté menos activo (los juegos al servicio en tenis y el cricket son los puntos dulces empíricos; los grandes deportes norteamericanos están fuertemente monitorizados). El que corre esto sobre cada evento flash será marcado en semanas; el que lo corre selectivamente a lo largo de meses extrae el edge sin disparar la cláusula.

Pitfalls: los modos de fallo que convierten el live betting en una fuga

Operar el lag de la emisión en vez del lag del feed. El apostante que mira una emisión con treinta segundos de retraso y coloca apuestas a precios "actuales" en la pantalla del operador está estructuralmente tarde en cada mercado. El precio del operador refleja el evento del campo que el apostante aún no ha visto; la apuesta se coloca a un precio post-movimiento que el apostante confunde con un precio pre-movimiento. La fuga es invisible para el apostante porque la apuesta se siente normal; sólo después de la liquidación aparece la pérdida acumulada. La solución es mecánica: invierte en un stream de baja latencia a la par del feed del operador antes de colocar cualquier apuesta en vivo.

Dimensionar las apuestas en vivo como las pre-partido. El dimensionamiento pre-partido se construye sobre un edge analítico que el apostante puede cuantificar antes del evento. El dimensionamiento en vivo tiene que tener en cuenta riesgo de lag de feed, riesgo de suspensión, riesgo de fill parcial y el mayor margen embebido en los precios en vivo respecto al pre-partido sobre el mismo mercado (el baseline de margen pre-partido está documentado en la página de line shopping). La mayoría de los apostantes disciplinados corre stakes en vivo a la mitad o dos tercios de los stakes pre-partido en el mismo operador para el mismo evento; un apostante que dimensiona en vivo igual que pre-partido está sobreapostando un 30 a 50 por ciento sobre el mismo valor esperado.

Cash-out por reflejo en vez de por análisis. El botón de cash-out es la interfaz psicológicamente más cargada en una casa en vivo. Ofrece reducción inmediata de varianza a cambio de un margen que el apostante a menudo no valora conscientemente. El comportamiento disciplinado es tratar el cash-out como una decisión de operación separada con su propio cálculo de valor justo; un apostante que toma cash-out por reflejo en cada parlay parcialmente liquidado pierde un 8 a 15 por ciento del valor esperado pre-cash-out a lo largo de la temporada.

Drift de acumuladores en same game live parlay. Los same game live parlays se promueven fuertemente en casas offshore mass market porque la composición geométrica del margen los convierte en el producto de mayor hold del menú en vivo. El recreativo construye parlays de tres a siete patas sobre lo que parece emocionante en el momento; el margen acumulado está en los teens altos y el retorno realizado es materialmente negativo sobre cualquier muestra significativa. La posición disciplinada es saltarse los same game live parlays salvo que un bug específico de pricing de correlación en el operador cree un trade +EV defendible documentado en la página de arbitraje y +EV.

Mala configuración del stack de latencia. Los apostantes que corren un stream de baja latencia junto a la app del operador a veces subestiman la latencia del propio workflow de colocación: renderizado de la app, confirmación del bet slip, autenticación de dos factores en cada colocación, jitter de red en un hotspot móvil. La latencia compuesta del evento a la apuesta colocada puede exceder la latencia visible del stream en varios segundos; el apostante cree que está adelantado y de hecho está atrasado. Audita el workflow de colocación de extremo a extremo y cronométralo en un evento representativo antes de confiar en la ventaja de latencia.

La suspensión del operador como opción gratuita para el operador. Algunos operadores suspenden mercados agresivamente durante el juego normal y reabren con un margen más amplio. El apostante colocado al precio pre-suspensión cree que tiene el edge; el operador reabre con un precio que a menudo invalida el original bajo cláusulas de "error obvio", anulando la apuesta retroactivamente. La mitigación es conocer la postura de suspensión del operador antes de confiar en colocaciones pre-suspensión; la página de seguridad cubre las cláusulas de anulación que hay que buscar en las T&C.

Errores de scoring in-play. El feed de datos a veces falla (un gol mal atribuido, un wicket revertido por una decisión del tercer umpire mal clasificada). El operador liquida sobre el feed; las correcciones llegan pero lentamente. El apostante que coloca apuestas en vivo en el momento del evento está cargando con el riesgo de fiabilidad del feed; a lo largo de un año una pequeña fracción de apuestas se liquida incorrectamente y requiere escalado manual. Construye la disciplina operativa de loguear cada apuesta en vivo con timestamp y captura de pantalla por si hay disputa de liquidación, y acepta que un por ciento de las apuestas in-play necesitará trabajo post-liquidación.

Preguntas frecuentes

¿Qué tan grande es el lag del feed en las casas en vivo offshore en la práctica?

El lag entre el evento sobre el campo y la actualización del precio del operador se sitúa en una ventana de tres a quince segundos en las grandes casas offshore, con las crypto-first a menudo en el extremo lento y las casas de la escuela Pinnacle en el extremo rápido. El apostante que mira una emisión retrasada (típicamente cinco a treinta segundos adicionales por detrás del feed) está estructuralmente tarde respecto al precio del operador; el apostante con un stream de baja latencia está estructuralmente adelantado. El arbitraje que vive en este hueco fue el edge original de las apuestas en vivo; los grandes operadores lo han cerrado en mercados destacados mediante el comportamiento de suspensión, pero sigue siendo real en mercados nicho.

¿El cash-out es alguna vez una decisión +EV?

Casi nunca a nivel de apuesta individual, ocasionalmente a nivel de cartera. El precio del cash-out es el precio implícito actual del operador para el resultado restante más un margen (típicamente 4 a 8 por ciento) sobre el margen original de la apuesta; el apostante paga juice dos veces a cambio de reducir varianza. Las excepciones son tácticas: cerrar una pata de un parlay multi-pata cuando una pata ya ha entrado y las restantes están correlacionadas en contra de la posición, o cerrar cuando el apostante tiene información nueva que el operador todavía no refleja en el precio de cash-out. Como comportamiento por defecto, rechazar el cash-out en cada oferta es la posición disciplinada.

¿Qué es un micromercado y cuáles vale la pena jugar?

Un micromercado es un mercado in-game con una resolución corta definida: próximo drive en fútbol americano, próximo punto en tenis, próximo over en cricket, carrera a una puntuación objetivo, ganador del próximo set. Los mercados resuelven en minutos en lugar de a lo largo del evento completo, lo que permite al apostante ciclar decisiones rápidamente. La lista de los que merecen la pena depende del operador y del deporte. Los micromercados empíricamente valiosos en casas offshore son ganador de juego al servicio en tenis (el pricing del operador suele ser lento al reaccionar a un break point salvado), totales de sesión en cricket (donde el modelo en vivo va detrás del momento sobre el campo) y totales de cuarto en baloncesto (donde el margen del operador es menor que en totales de partido completo porque el pool de recreativos es más pequeño). Las trampas incluyen los same game live parlays donde las patas están fuertemente correlacionadas y se valoran como si fueran independientes, pero en la dirección equivocada.

¿Cómo gestionan las casas offshore la suspensión de mercado en un momento clave?

De forma distinta según la familia de operadores. Las casas de la escuela Pinnacle suspenden inmediatamente ante incertidumbre (penalti señalado, revisión por vídeo, time-out por lesión), reabren con un nuevo precio en segundos y aceptan apuestas al nuevo precio. Las casas offshore mass market suspenden más tiempo, a menudo en racimos de mercados relacionados, y reabren con un margen más amplio. Las crypto-first varían enormemente; algunas suspenden agresivamente para protegerse del scraping del feed, otras corren sueltas y absorben el riesgo de lag a través del margen. Conocer la postura de suspensión de cada operador en la rotación es trabajo operativo; el apostante que opera sólo en la familia cuyo comportamiento de suspensión entiende tiene una ventaja estructural en el timing de la colocación.

¿Los parlays en vivo son una estrategia viable o siempre una trampa de juice?

Mayormente lo segundo, con excepciones estrechas. El producto de parlay en vivo en casas offshore toma el margen existente sobre cada pata individual y lo multiplica geométricamente; un parlay en vivo de tres patas a -110 por pata tiene un margen efectivo en los teens altos una vez que se valora la correlación. Las excepciones son los parlays correlacionados en los que el operador no ha ajustado por correlación: same game live parlays sobre totales más spreads alternativos donde una pata implica la otra en una dirección que el modelo de pricing del operador trata como independiente. Son bugs específicos del operador que aparecen y desaparecen; son edge real mientras duran y el operador suele cerrar el hueco en pocas semanas tras detectarlo.

¿Cómo se compara el live betting entre tipos de operador?

El eje de UX en vivo es real e infravalorado. Los operadores de la escuela Pinnacle ofrecen menos mercados pero precios más ajustados y aceptación más rápida; el equipo de trading en vivo lidera en precisión de precio. Los operadores de estilo asiático ofrecen los mercados de hándicap asiático en vivo más profundos en fútbol con los márgenes más bajos, con un comportamiento de suspensión muy rápido. Las casas offshore mass market ofrecen el menú de mercados en vivo más amplio, incluyendo same game live parlays y construcción heavy en proposiciones, a costa de mayor margen y actualización de precio más lenta. Las crypto-first son irregulares; algunas han construido plataformas en vivo sólidas (a menudo white-label de un proveedor B2B de trading en vivo) mientras que otras pegan el live como un añadido fino. La página pilar de casas de apuestas offshore cubre el contexto de producto de estas diferencias.

Usamos cookies necesarias para que este sitio funcione. También nos gustaría activar cookies analíticas opcionales para entender cómo se usa el sitio. Puedes cambiar tu elección en cualquier momento desde el pie de página.