Live- und In-Play-Wetten bei Offshore-Buchmachern mit offenen Augen auf die Feed-Verzögerung

Live-Quoten bei Offshore-Buchmachern werden durch einen Feed-plus-Modell-plus-Trader-Stack produziert; wer den Stack versteht, weiß, wo der Anbieter schnell und wo er langsam ist.

Feed-Verzögerung war der ursprüngliche Edge; die Marquee-Märkte haben die Lücke geschlossen, aber Mikromärkte und zweitrangige Sportarten bleiben für disziplinierte Spieler ausbeutbar.

Cash-out ist strukturell negativer Erwartungswert, weil der Spieler eine zweite Marge auf das verbleibende Ergebnis zahlt; taktische Ausnahmen existieren bei korrelierten Parlays.

Same-Game-Live-Parlays multiplizieren die Marge geometrisch; die seltenen Ausnahmen sind Anbieter-Preisfehler auf korrelierten Seiten, die innerhalb von Wochen gepatcht werden.

Live-UX variiert stark über Anbieterfamilien hinweg; die Rotation für Live-Wetten umfasst einen Pinnacle-School-Buchmacher, einen asiatisch orientierten Buchmacher und einen Massen-Markt-Buchmacher für Produktbreite.

In-Play-Wetten sind der Bereich, in dem das Offshore-Produkt regulierte Apps klar übertrifft; der Preis kommt von einem Feed, einem Modell und einem Trader, und jedes Glied in dieser Kette hat ein eigenes Verzögerungsprofil.

Warum Offshore-Live-Wetten der differenzierteste Teil des Produkts sind

Live-In-Play-Wetten ist die einzige Marktkategorie, in der das Offshore-Sportsbook-Produkt die regulierten inländischen Apps klar übertrifft. Jeder Drive, jedes Set, jeder Over, jeder Ballbesitzwechsel wird zur Wette. Die Markttiefe ist extrem: Ein typischer großer Offshore-Buchmacher führt in den Schlussminuten vierzig bis neunzig Live-Märkte bei einem Top-Tier-Ereignis, während eine regulierte App zehn bis fünfzehn führen könnte. Die Produktbreite ist die Marketingoberfläche; die operative Realität des Wettens auf diese Breite ist der Punkt, an dem Edge und Falle auseinandergehen.

Der Spieler benötigt drei Dinge, um ernsthaft live zu operieren: ein funktionierendes mentales Modell davon, wie der Anbieter den Markt bewertet, einen latenzarmen Stream des tatsächlichen Ereignisses und einen Platzierungsablauf, der schnell genug ist, um innerhalb des Annahme-Fensters des Anbieters zu handeln. Das erste ist die analytische Arbeit; das zweite ist eine Infrastrukturentscheidung; das dritte ist operative Disziplin. Der Spieler, der alle drei hat, erzielt materiell besseren Erwartungswert pro Wette als der Spieler, der nur das Wettmenü vor sich hat und eine verzögerte Übertragung im Hintergrund. Live-Volumen ist auch der Ort, an dem die Limit-Hygiene von der High-Limit-Seite sich auszahlt; Live-Wetteinsatz bei einem scharf-toleranten Anbieter übertrifft denselben Wetteinsatz bei einem Massen-Markt-Buchmacher innerhalb einer einzigen Sitzung.

Die Produktseite des Offshore-Sportsbook-Stacks wird auf der Offshore-Sportsbooks-Säule ausführlich behandelt. Diese Seite behandelt die Live-spezifische Schicht darüber: wie Live-Quoten erstellt werden, wo Lag-Arbitrage wirklich zahlt, welche Mikromärkte es wert sind zu betreiben, die Cash-out-Falle und wie die großen Anbieterfamilien beim Live-Verhalten abschneiden. Das Ziel ist operativ: Am Ende der Seite weiß der Spieler, bei welchem der Anbieter in ihrer Rotation welche Live-Märkte zu wetten sind, und welche Märkte ganz zu überspringen sind.

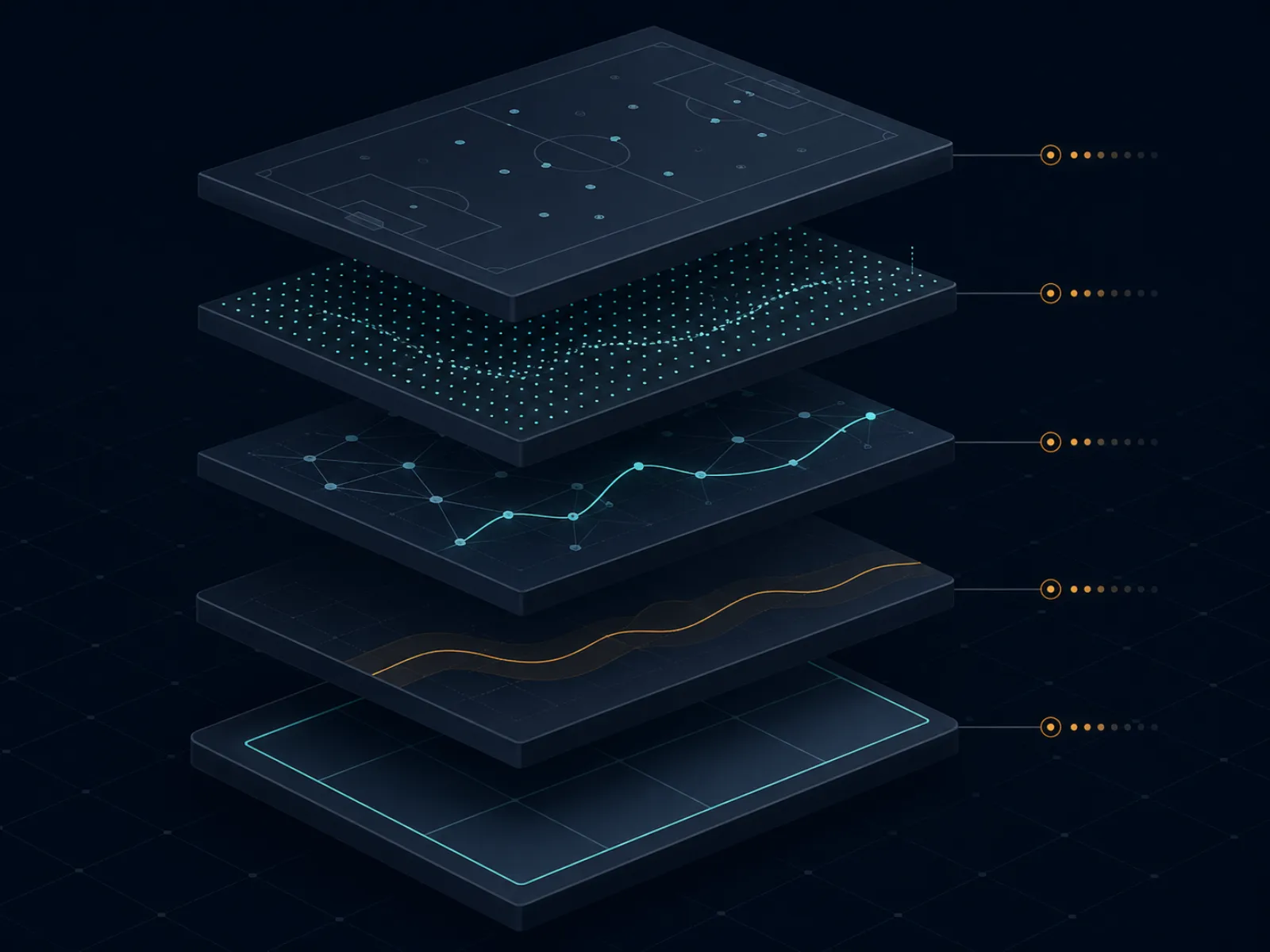

Konzeptgrundlage: Wie ein Live-Preis entsteht

Die folgende Abbildung zeigt den Live-Quoten-Produktionsstack bei einem großen Offshore-Buchmacher. Fünf Schichten laufen sequenziell vom Ereignis auf dem Spielfeld bis zum Spielerbildschirm, und jede Schicht hat ein Verzögerungsprofil, das den Preis des Anbieters relativ zur wahren Wahrscheinlichkeit des nächsten Ergebnisses formt.

Der Live-Quoten-Stack: Ereignis auf dem Spielfeld, Datenfeed, In-Play-Modell, Trader-Aufschlag, Spielerbildschirm. Jede Schicht fügt ihre eigene Verzögerung und ihre eigene Marge hinzu.

Schicht eins ist der Datenfeed. Ein Datenlieferant (Sportradar, Genius Sports, Stats Perform sind die dominanten Namen) sammelt die Spielfelddaten durch eine Kombination aus Stadion-Scouts, Übertragungsfeed-Scrapern und offiziellen Ligadatenpartnerschaften. Der Feed produziert strukturierte Ereignisobjekte (ein Tor, eine gelbe Karte, ein Fehler, ein Wicket, ein Ballbesitzwechsel) innerhalb eines Fensters von einer halben bis zu mehreren Sekunden, abhängig von der Sportart und der Datenpartnerschaft. Die Verzögerung vom Spielfeld bis zum Feed ist die erste Verzögerungsschicht.

Schicht zwei ist das In-Play-Preismodell. Das Trading-Desk des Anbieters führt ein Modell (proprietär oder lizenziert von einem B2B-Live-Trading-Anbieter), das den strukturierten Ereignisstrom in aktualisierte Wahrscheinlichkeiten für jeden Markt im Buch umwandelt. Die Modelllatenz vom Feed-Ereignis bis zur aktualisierten Wahrscheinlichkeit liegt im Sub-Sekunden-Bereich für Marquee-Märkte und im Bereich weniger Sekunden für Nischenmärkte. Der Modell-Output ist der Glaube des Anbieters über den Preis; es ist nicht der Preis, den der Spieler sieht.

Schicht drei ist der Trader-Aufschlag. Der Modell-Output ist eine faire Wahrscheinlichkeit; das Trader-Desk wendet eine Marge an (typischerweise 4 bis 8 Prozent über das Live-Buch, variierend nach Sportart und Anbieterfamilie) und entscheidet, ob der Modell-Output akzeptiert, auf bestimmten Märkten überschrieben oder die Märkte vollständig suspendiert werden, wenn der Modell-Output dem Konfidenzintervall des Modells widerspricht. Das Trader-Verhalten ist die redaktionelle Kontrolle des Anbieters über das Modell; bei Pinnacle-School-Anbietern ist die Trader-Rolle leicht und das Modell dominiert, während bei Massen-Markt-Anbietern die Trader-Rolle schwerer und die Preise stärker gesteuert sind.

Schicht vier ist die Preis-Veröffentlichung und das Annahme-Fenster. Der neue Preis wird auf dem Spielerbildschirm veröffentlicht, der Anbieter öffnet ein Annahme-Fenster für Wetten zu diesem Preis, und Wetten, die in dem Fenster platziert werden, werden akzeptiert, wenn das Risikomodell des Anbieters die spezifische Wette genehmigt. Das Annahme-Fenster kann Millisekunden (während schneller Momente) oder Sekunden (während des Gleichgewichtszustands) dauern. Schicht fünf ist der Spielerbildschirm und die Übertragungsverzögerung, alles vom ISP des Spielers bis zur Verzögerung des Übertragungsanbieters; sie liegt außerhalb der Kontrolle des Anbieters, aber innerhalb des Entscheidungskreislaufs des Spielers.

Ausgearbeitetes Beispiel eins: die Lag-Arbitrage-Lücke bei einem Tennis-Aufschlag-Spiel

Laufendes Tennismatch, Top-Tier-Ereignis. Aufschläger hält drei Break-Points gegen im aktuellen Spiel. Das In-Play-Modell des Anbieters wandelt einen geretteten Break-Point in eine kleine, aber sofortige Neubewertung zugunsten des Aufschlägers um. Die Verzögerungskette: Datenfeed veröffentlicht den geretteten Break-Point bei T+1 Sekunde, Modell aktualisiert den Spielsieger-Preis bei T+1,4 Sekunden, Trader-Aufschlag wird angewendet und Preis wird auf dem Spielerbildschirm veröffentlicht bei T+2 Sekunden. Der Spieler mit einem Live-Stream mit einer Sekunde Latenz sieht den geretteten Break-Point bei T+1 Sekunde; der Spieler, der eine Übertragung mit zwanzig Sekunden Verzögerung verfolgt, sieht den Moment bei T+20 Sekunden.

Die Lücke, für die der Anbieter für Lag-Arbitrage offen ist, ist die Sekunde von T+1 bis T+2 Sekunden, während der der Stream-Spieler weiß, dass sich der Preis bewegen wird, der Anbieter ihn aber noch nicht bewegt hat. Eine Wette, die bei T+1,5 Sekunden von einem latenzarmen Spieler zum Preis vor der Bewegung platziert wird, ist der Lag-Arb. Die Größe der Wette, die ohne Ablehnung durchgeht, ist die bindende Einschränkung; große Anbieter betreiben automatische Lag-Erkennung, die den Markt suspendiert, sobald das Modell und der veröffentlichte Preis um mehr als einen kleinen Schwellenwert divergieren, sodass das Lag-Arb-Fenster in der Praxis bei Marquee-Märkten in unter einer halben Sekunde schließt.

Die Zahlen, unter der Annahme eines repräsentativen Tennis-Markts bei einem Top-Anbieter. Spielsieger-Preis vor dem geretteten Break-Point: Aufschläger bei Dezimal 1,95, Rückschläger bei Dezimal 1,85. Preis nach der Bewegung (nach Modell und Trader): Aufschläger bei Dezimal 1,55, Rückschläger bei Dezimal 2,45. Der Preis vor der Bewegung impliziert eine Aufschläger-Wahrscheinlichkeit von 51,3 Prozent; der Preis nach der Bewegung impliziert 64,5 Prozent. Eine Wette von 1.000 EUR auf den Aufschläger zum Preis vor der Bewegung bringt 1.950 EUR, wenn der Aufschläger hält. Der faire Wert der Position bei der Wahrscheinlichkeit nach der Bewegung beträgt 1.000 * 1,95 / 1,55 = 1.258 EUR. Der Lag-Arb erfasste 258 EUR strukturellen Wert auf eine 1.000-EUR-Wette, einen Edge von 25,8 Prozent pro Trade.

Die operative Realität. Die Anbieter, gegen die der Lag-Arb noch funktioniert, sind die kleineren Offshore-Buchmacher mit lockerem Suspension-Verhalten und langsameren Modell-Updates. Die Pinnacle-School-Anbieter haben die Lücke auf Tennis-Aufschlag-Märkten durch aggressives Suspendieren und niedrigere Margen geschlossen; der Lag-Arb wird erkannt und die Wette wird unter „offensichtlichem Fehler" für nichtig erklärt, oder der Markt wird suspendiert, bevor die Wette platziert wird. Der Spieler, der Lag-Arb bei Tennis-Aufschlag-Spielen betreiben möchte, operiert bei zweitrangigen Offshore-Anbietern, bei denen der Trade noch funktioniert, und akzeptiert ein höheres Nichtigkeitsrisiko bei Erkennung im Austausch für ein Fenster, das sich noch nicht geschlossen hat.

Ausgearbeitetes Beispiel zwei: Cash-out-Mathematik bei einem teilweise gewonnenen Parlay

Drei-Seiten-Pre-Game-Parlay bei Offshore-Buchmacher A. Seite eins: Heimseite bei Dezimal 1,91 (47,6 Prozent impliziert). Seite zwei: Gesamtziel Over bei Dezimal 1,95 (51,3 Prozent). Seite drei: alternativer Spread bei Dezimal 2,10 (47,6 Prozent). Kombinierter Parlay-Dezimal: 1,91 * 1,95 * 2,10 = 7,82, mit einer impliziten Wahrscheinlichkeit von 12,79 Prozent und einem Einsatz von 100 EUR, der 782 EUR zurückgibt, wenn alle drei Seiten treffen.

Mitte des Spiels haben sich Seite eins und Seite zwei positiv ergeben; die Heimseite hat gewonnen und das Gesamtziel ging im dritten Viertel über. Seite drei ist noch offen: alternativer Spread auf ein Basketballspiel, bei dem der Favorit mit 9 Punkten in das letzte Viertel führt und der alternative Spread Favorit -8,5 ist. Der Anbieter bietet einen Cash-out-Preis von 360 EUR auf die offene Position an. Der Spieler muss entscheiden: die 360 EUR gesperrt nehmen, oder die Wette für die 782-EUR-Auszahlung halten, wenn Seite drei trifft.

Die Fair-Value-Berechnung. Die verbleibende Wette ist jetzt eine einzelne Seite bei Dezimal 2,10, die 782 EUR auf einen 100-EUR-Einsatz zahlt (der Parlay-äquivalente Einsatz der offenen Seite). Der faire Wert ist die implizite Wahrscheinlichkeit, dass der Favorit -8,5 von einem 9-Punkte-Vorsprung mit einem verbleibenden Viertel deckt. Ein einfaches In-Play-Modell auf Basketball-Spreads in dieser Konfiguration erzeugt eine Deckungswahrscheinlichkeit von etwa 55 Prozent (der Vorsprung ist ausreichend, dass die Deckung ein angemessen bewertetes Toss-up mit etwas Vorteil für den Favoriten ist). Der faire Wert der offenen Position beträgt 0,55 * 782 = 430 EUR. Das Cash-out-Angebot des Anbieters von 360 EUR liegt 16 Prozent unter dem fairen Wert; der Cash-out ist auf dieser einzelnen Entscheidung um 70 EUR -EV.

Die taktische Ausnahme. Wenn der Spieler neue Informationen hat, die die Preisgestaltung des Anbieters noch nicht absorbiert hat (das führende Team hat gerade einen Starspieler durch Fouls verloren, das hintere Team trifft aus der Distanz stark, die offizielle Linie hat das Spiel auf eine Weise verengt, die der Cash-out-Preis noch nicht widerspiegelt), kann der Cash-out +EV werden. Die Disziplin besteht darin, den Cash-out als Trade-Entscheidung mit eigener Analyse zu behandeln, nicht als Standard-Ausstieg. Das Standardverhalten für einen disziplinierten Spieler ist, den Cash-out abzulehnen und die Varianz laufen zu lassen; der kumulative EV des Ablehnens von Cash-outs über Hunderte von teilweise abgerechneten Parlays ist eine messbare positive Rendite, die größtenteils verborgen ist, weil die Varianz bei jeder einzelnen Entscheidung hoch ist.

Mikromärkte, die zahlen, und die, die so aussehen als ob sie zahlen

Mikromärkte sind die In-Game-Märkte, die sich in Minuten statt über das gesamte Ereignis auflösen. Tennis-Aufschlag-Spielsieger, Basketball-Viertelsieger, Fußball-Nächstes-Tor, Cricket-Nächster-Over-Runs, American Football-Nächster-Drive-Ausgang. Die Marktkategorie ist bei Offshore-Buchmachern dicht und erweckt den Eindruck, dass jeder Mikromarkt Edge hat; in der Praxis ist nur eine kleine Teilmenge für einen Nicht-Spezialisten lohnenswert zu spielen.

Die Mikromärkte, die zahlen, teilen eine strukturelle Eigenschaft: Das Preismodell des Anbieters ist beim relevanten Signal langsamer als das Wissen eines fokussierten Spielers. Tennis-Aufschlag-Spielsieger sind langsam, weil das Modell Momentsignale untergewichtet (der Spieler, der das Match verfolgt, weiß, dass der Aufschläger komfortabel gehalten hat, und das Modell des Anbieters bewertet noch auf Tour-Level-Basislinie). Cricket-Session-Gesamtziele sind langsam, weil das Modell die Platzverschlechterung und taktische Feldanpassungen untergewichtet. Basketball-Viertel-Gesamtziele sind langsam, weil der Freizeitspiel-Pool auf Viertel-Gesamtzielen klein ist und das Modell des Anbieters wettbewerbsfähig ist, aber weniger Daten zur Preisverfeinerung hat.

Die Mikromärkte, die so aussehen, als ob sie zahlen, aber nicht zahlen, sind Same-Game-Live-Parlays auf unabhängigen Seiten (der Anbieter bewertet die Korrelation meistens korrekt), Nächstes-Tor auf Fußball ohne Modell-Daten-Refresh vom In-Play-Feed (der Preis ist nur die implizierte Halbzeit-Linie verschoben um verstrichene Zeit) und Basketball-Nächster-Korb-Märkte (der Anbieter hat enge Margen, die den Edge des Spielers auf nahe null komprimieren). Diese Märkte können Marketing-Flaggen sein, die den Freizeitspieler hineinziehen, mit impliziten Margen höher als der Marquee-Markt desselben Ereignisses.

Operativ führt der disziplinierte Mikromarkt-Workflow nur zwei oder drei Sportkategorien gleichzeitig, gepaart mit der tatsächlichen Sportkenntnis-Tiefe des Spielers. Live-Wetten auf Kampfsport zwischen Runden ist einer der saubersten sportspezifischen Edges auf Offshore-Live-Menüs und wird separat auf der Kampfsport-Seite behandelt; der Hauptkalender der Edge-Fenster der nordamerikanischen Sportligen ist auf der Seite für große Ligen. Der Spieler, der Tennis kennt, betreibt Tennis-Aufschlag-Spiel- und Satzsieger-Mikromärkte; der Spieler, der Cricket kennt, betreibt Session-Gesamtziele und Over-für-Over-Märkte; der Spieler, der Basketball kennt, betreibt Viertel-Gesamtziele und tempobasierte Märkte. Der Spieler, der jede Sportart oberflächlich betreibt, zahlt Marge ohne die analytische Tiefe, um sie umzuwandeln.

Die seltene Taktik: Pre-Suspension-Flash-Wetten auf Übertragungsauslöseereignisse

Die meisten Live-Wett-Texte behandeln Marktsuspendierung als eine Wand, die der Spieler nicht überwinden kann. Es gibt ein Fenster vor der Suspendierung, in dem der Spieler mit dem richtigen Setup Wetten zu Preisen vor der Bewegung auf Flash-Ereignisse platzieren kann, die das Modell des Anbieters noch nicht absorbiert hat. Das Fenster ist klein (typischerweise unter zwei Sekunden) und öffnet sich nur auf bestimmte Ereigniskategorien, aber der kumulative Edge über eine Saison ist strukturell für einen Spieler, der den Workflow betreibt.

Die relevanten Ereigniskategorien. Im Tennis: der Moment, in dem ein Spieler den Trainer ruft, der Moment, in dem eine Aufschlag-Uhr-Verletzung angekündigt wird, der Moment, in dem eine Challenge erfolgreich ist. Im Fußball: der Moment, in dem der Schiedsrichter Gelb zeigt, aber bevor das Foul vom Datenfeed verarbeitet wird, der Moment, in dem eine Auswechslung am vierten Offiziellen-Brett signalisiert wird. Im American Football: der Moment, in dem eine Video-Überprüfung eingeleitet wird, der Moment, in dem ein Schlüsselspieler nach einem Spielzug humpelt. In jedem Fall kündigt die Übertragung das Ereignis visuell an oder zeigt es sekunden, bevor der Datenfeed ein strukturiertes Ereignisobjekt veröffentlicht, auf das das Modell des Anbieters reagieren kann.

Der Workflow ist mechanisch. Der Spieler verfolgt den latenzarmen Stream mit einem Finger auf der Wettplatzierungstaste. Wenn das Auslöseereignis visuell eintritt, platziert der Spieler die Wette zum bestehenden Preis, bevor der Datenfeed aktualisiert. Der Anbieter veröffentlicht den neuen Preis innerhalb einer Sekunde; wenn der Spieler im Fenster platziert hat, wird die Wette zum Preis vor der Bewegung akzeptiert. Der Lag-Arb-Spieler profitiert von der Lücke zwischen visuellem Ereignis und Datenfeed-Ereignis.

Die Taktik ist nicht ohne Risiko. Anbieter, die das Muster erkennen (ein Spieler, der konsistent Wetten in der halben Sekunde vor Suspendierungen platziert), markieren das Konto zur Überprüfung und erklären manchmal die betreffenden Wetten unter „Missbrauch von In-Play-Märkten"-Klauseln für nichtig. Die Absicherung besteht darin, die Taktik nur in moderater Häufigkeit zu betreiben, auf Märkten, bei denen das Erkennungsmodell des Anbieters am wenigsten aktiv ist (Cricket und Tennis-Aufschlag-Spiele sind die empirischen Süßpunkte; die großen nordamerikanischen Sportarten werden stark überwacht). Der Spieler, der dies bei jedem Flash-Ereignis betreibt, wird innerhalb von Wochen markiert; der Spieler, der es über Monate selektiv betreibt, extrahiert den Edge ohne die Klausel auszulösen.

Fallstricke: Die Versagensmodi, die Live-Wetten zu einem Verlust machen

Den Übertragungslag statt des Feed-Lags handeln. Der Spieler, der eine dreißig Sekunden verzögerte Übertragung verfolgt und Wetten zu „aktuellen" Preisen auf dem Bildschirm des Anbieters platziert, ist bei jedem Markt strukturell zu spät. Der Preis des Anbieters spiegelt das Ereignis auf dem Spielfeld wider, das der Spieler noch nicht gesehen hat; die Wette wird zu einem Preis nach der Bewegung platziert, den der Spieler für einen Preis vor der Bewegung hält. Das Leck ist für den Spieler unsichtbar, weil die Wette normal erscheint; erst nach der Abrechnung zeigt sich der kumulative Verlust. Die Lösung ist mechanisch: In einen latenzarmen Stream investieren, der mit dem Datenfeed des Anbieters gleichwertig ist, bevor Live-Wetten platziert werden.

Live-Wetten wie Pre-Game-Wetten bemessen. Pre-Game-Wetteinsatz basiert auf einem analytischen Edge, den der Spieler vor dem Ereignis quantifizieren kann. Live-Wetteinsatz muss Feed-Lag-Risiko, Suspendierungsrisiko, Teilfüllungsrisiko und die höhere Marge berücksichtigen, die in Live-Preisen gegenüber Pre-Game auf demselben Markt eingebettet ist (die Pre-Game-Margenbasisline ist auf der Line-Shopping-Seite dokumentiert). Die meisten disziplinierten Spieler setzen Live-Einsätze bei der Hälfte bis zwei Dritteln der Pre-Game-Einsätze bei demselben Anbieter für dasselbe Ereignis; ein Spieler, der Live identisch zu Pre-Game bemisst, übersteht bei gleicher Erwartung um 30 bis 50 Prozent.

Cash-out durch Reflex statt durch Analyse. Die Cash-out-Schaltfläche ist die psychologisch stärkst belastete Schnittstelle auf einem Live-Sportsbook. Sie bietet sofortige Varianzreduktion im Austausch gegen eine Margenzahlung, die der Spieler oft nicht bewusst berechnet. Das disziplinierte Verhalten ist, den Cash-out als separate Trade-Entscheidung mit eigener Fair-Value-Berechnung zu behandeln; ein Spieler, der bei jedem teilweise abgerechneten Parlay reflexartig Cash-out nimmt, verliert über die Saison 8 bis 15 Prozent des erwarteten Werts vor Cash-out.

Same-Game-Live-Parlay-Akkumulationsdrift. Same-Game-Live-Parlays werden bei Massen-Markt-Offshore-Buchmachern stark beworben, weil die geometrische Margen-Vervielfachung sie zum Produkt mit dem höchsten Hold auf dem Live-Menü macht. Der Freizeitspieler baut Drei- bis Sieben-Seiten-Same-Game-Live-Parlays auf was sich im Moment aufregend anfühlt; die kumulative Marge liegt im hohen Zehnerbereich und die realisierte Rendite ist über jede bedeutende Stichprobe materiell negativ. Die disziplinierte Position ist, Same-Game-Live-Parlays zu überspringen, es sei denn, ein spezifischer Korrelationspreisfehler beim Anbieter schafft einen vertretbaren +EV-Trade, dokumentiert auf der Arbitrage- und +EV-Seite.

Latenz-Stack-Fehlkonfiguration. Spieler, die einen latenzarmen Stream neben der App des Anbieters betreiben, unterschätzen manchmal die Latenz im Platzierungsablauf selbst: App-Rendering, Wettschein-Bestätigung, Zwei-Faktor-Authentifizierung bei jeder Platzierung, Netzwerkjitter auf einem Telefon-Hotspot. Die zusammengesetzte Latenz vom Ereignis bis zur platzierten Wette kann die sichtbare Stream-Latenz um mehrere Sekunden überschreiten; der Spieler denkt, er ist früh am Feed und ist tatsächlich zu spät. Den Platzierungsablauf von Anfang bis Ende prüfen und bei einem repräsentativen Ereignis timen, bevor man sich auf den Latenz-Vorteil verlässt.

Operator-Suspendierung als kostenlose Option für den Anbieter. Einige Anbieter suspendieren Märkte während des normalen Spiels aggressiv und öffnen mit einer breiteren Marge wieder. Der Spieler, der zum Preis vor der Suspendierung platziert hat, glaubt, er hat den Edge; der Anbieter öffnet mit einem Preis wieder, der den ursprünglichen Preis oft unter „offensichtlichen Fehler"-Klauseln nichtig erklärt und die Wette rückwirkend annulliert. Die Absicherung besteht darin, die Suspendierungshaltung des Anbieters zu kennen, bevor man sich auf Platzierungen vor der Suspendierung verlässt; die Sicherheitsseite behandelt die Nichtigkeitsklauseln, nach denen in den AGB zu suchen ist.

In-Play-Scoring-Fehler. Der Datenfeed macht gelegentlich Fehler (ein fälschlicherweise zugeschriebenes Tor, ein Wicket, das durch eine Drittrichter-Entscheidung rückgängig gemacht wird, die der Feed falsch klassifiziert). Der Anbieter rechnet Wetten auf der Grundlage des Feeds ab; Korrekturen erfolgen, aber langsam. Der Spieler, der Live-Wetten im Moment eines Feed-Ereignisses platziert, trägt Feed-Zuverlässigkeitsrisiko; über ein Jahr wird ein kleiner Bruchteil der Wetten falsch abgerechnet und erfordert manuelle Eskalation. Die operative Disziplin aufbauen, jede Live-Wette mit Zeitstempel und Screenshot für jede streitige Abrechnung zu protokollieren, und akzeptieren, dass ein einziges Prozent der In-Play-Wetten Arbeit nach der Abrechnung erfordern wird.

Frequently asked questions

Wie groß ist die Feed-Verzögerung bei Offshore-Live-Buchmachern in der Praxis?

Die Feed-Verzögerung vom Ereignis auf dem Spielfeld bis zur Quoten-Aktualisierung des Anbieters liegt bei den großen Offshore-Buchmachern in einem Fenster von drei bis fünfzehn Sekunden, wobei Krypto-First-Buchmacher häufig am langsameren Ende und Pinnacle-School-Anbieter am schnelleren Ende liegen. Der Spieler, der eine verzögerte Übertragung verfolgt (typischerweise weitere fünf bis dreißig Sekunden hinter dem Feed), ist strukturell zu spät dran bei den Preisen des Anbieters; der Spieler, der einen latenzarmen Stream verfolgt, ist strukturell früh dran. Die Arbitrage, die in dieser Lücke lebt, war der ursprüngliche Edge im Live-Wetten; die großen Anbieter haben sie auf Marquee-Märkten durch Suspension-Verhalten geschlossen, aber sie bleibt auf Nischenmärkten real für disziplinierte Spieler.

Ist ein Cash-out jemals eine +EV-Entscheidung?

Auf Einzelwetten-Basis fast nie, auf Portfolio-Basis gelegentlich. Der Cash-out-Preis ist der aktuelle implizite Preis des Anbieters für das verbleibende Ergebnis plus eine Marge (typischerweise 4 bis 8 Prozent) zusätzlich zur Marge der Originalwette; der Spieler zahlt doppelt Juice im Austausch für Varianzreduktion. Die Ausnahmen sind taktisch: Cash-out auf eine Seite eines Mehr-Wetten-Parlays, bei der eine Seite getroffen hat und die verbleibenden Seiten gegen die Position korreliert sind, oder Cash-out, wenn der Spieler neue Informationen hat, die der Anbieter noch nicht im Cash-out-Preis widerspiegelt. Als Standardverhalten ist die Ablehnung des Cash-outs bei jedem Angebot die disziplinierte Position.

Was ist ein Mikromarkt und welche sind es wert zu spielen?

Ein Mikromarkt ist ein In-Game-Markt mit einem definierten kurzfristigen Ergebnis: nächster Drive im American Football, nächster Punkt im Tennis, nächster Over im Cricket, Rennen zu einer Zielwertung, nächster Satzgewinner. Die Märkte werden in Minuten statt über das gesamte Ereignis aufgelöst, was dem Spieler ermöglicht, Entscheidungen schnell zu durchlaufen. Die liste der empfehlenswerten Märkte hängt vom Anbieter und der Sportart ab. Die empirisch wertvollen Mikromärkte bei Offshore-Buchmachern sind Tennis-Aufschlag-Spielsieger (die Anbieterpreisgestaltung reagiert oft langsam auf Break-Point-Flash), Cricket-Session-Gesamtziele (wo das Live-Modell dem Feldmomentum hinterherläuft) und Basketball-Viertel-Gesamtziele (wo die Anbietermarge niedriger ist als bei Gesamtspiel-Zielen, weil der Freizeitspiel-Pool kleiner ist). Die Fallen umfassen Same-Game-Live-Parlays, bei denen die Seiten stark korreliert und als unabhängig bewertet sind, aber in der falschen Richtung.

Wie gehen Offshore-Buchmacher mit Marktsuspendierung in entscheidenden Momenten um?

Unterschiedlich je nach Anbieterfamilie. Die Pinnacle-School-Buchmacher suspendieren sofort bei Unsicherheit (Strafstoß zuerkannt, Video-Überprüfung ausstehend, Verletzungspause), öffnen innerhalb von Sekunden mit einem neuen Preis wieder und akzeptieren Wetten zum neuen Preis. Die Massen-Markt-Offshore-Buchmacher suspendieren länger, oft über ein Cluster verwandter Märkte, und öffnen mit einer breiteren Marge wieder. Die Krypto-First-Buchmacher variieren stark; einige suspendieren aggressiv zum Schutz gegen Feed-Scraping, andere laufen locker und absorbieren das Lag-Risiko durch Marge. Die Suspension-Haltung jedes Anbieters in der Rotation zu kennen, ist operative Arbeit; der Spieler, der nur bei der Anbieterfamilie mit dem ihm bekannten Suspension-Verhalten operiert, hat einen strukturellen Vorteil beim Platzierungstiming.

Sind Live-Parlays eine praktikable Strategie oder immer eine Juice-Falle?

Meistens letzteres, mit engen Ausnahmen. Das Live-Parlay-Produkt bei Offshore-Buchmachern nimmt die bestehende Marge für jede einzelne Seite und multipliziert sie geometrisch; ein Drei-Wetten-Live-Parlay bei -110 pro Seite hat eine effektive Marge im hohen Zehnerbereich, sobald die Korrelation eingepreist ist. Die Ausnahmen sind korrelierte Parlays, bei denen der Anbieter die Korrelation nicht berücksichtigt hat: Same-Game-Live-Parlays auf Gesamtziele plus alternative Spreads, bei denen eine Seite die andere in einer Richtung impliziert, die das Preismodell des Anbieters als unabhängig behandelt. Dies sind anbieterspezifische Fehler, die kommen und gehen; sie sind echter Edge, solange sie dauern, und der Anbieter schließt die Lücke in der Regel innerhalb weniger Wochen nach der Entdeckung.

Wie vergleicht sich Live-Wetten über Anbietertypen hinweg?

Die Live-UX-Achse ist real und unterschätzt. Pinnacle-School-Anbieter bieten weniger Märkte, aber engere Preise und schnellere Wettannahme; der Live-Trader-Desk führt bei der Preisgenauigkeit. Asiatisch orientierte Anbieter bieten die tiefsten Live-Asiatischen-Handicap-Märkte im Fußball bei den niedrigsten Margen, mit sehr schnellem Suspension-Verhalten. Massen-Markt-Offshore-Buchmacher bieten das breiteste Live-Marktmenü, einschließlich Same-Game-Live-Parlays und Proposition-lastiger Ausgestaltung, auf Kosten höherer Marge und langsamerer Preisaktualisierung. Krypto-First-Buchmacher sind uneinheitlich; einige haben starke Live-Plattformen aufgebaut (häufig White-Label von einem B2B-Live-Trading-Anbieter), während andere Live als dünnen Zusatz aufgepfropft haben. Die Seite zur Offshore-Sportsbooks-Säule behandelt den Produktseiten-Kontext für diese Unterschiede.

Wir verwenden notwendige Cookies, damit diese Website funktioniert. Wir würden außerdem gerne optionale Analyse-Cookies setzen, um zu verstehen, wie Besucher die Website nutzen. Sie können Ihre Auswahl jederzeit über die Fußzeile ändern.