Spil Live og In-Play hos Offshore-bookmakers med Åbne Øjne på Feedforsinkelsen

Live-odds hos offshore-bookmakers produceres af et feed plus model plus trader-stak; at forstå stakken fortæller dig hvor operatøren er hurtig og hvor operatøren er langsom.

Feedforsinkelse var den originale edge; topmarkederne har lukket hullet, men mikromarkeder og andenrangssport forbliver udnyttelige for disciplinerede spillere.

Tidlig udbetaling er strukturelt negativ forventet værdi fordi spilleren betaler en anden margin på det resterende udfald; taktiske undtagelser eksisterer på korrelerede parlays.

Same-game live-parlays sammensætter margin geometrisk; de sjældne undtagelser er operatørprissætningsfejl på korrelerede ben der patches inden for uger.

Live-UX varierer skarpt på tværs af operatørfamilier; rotationen for live-væddemål inkluderer en Pinnacle-skole-bookmaker, en asienstyle-bookmaker og en massemarkeds-bookmaker for produktbredde.

In-play-væddemål er der hvor offshore-produktet synligt overgår regulerede apps; prisen kommer fra et feed, en model og en trader, og hvert led i den kæde har en lag-profil.

Hvorfor offshore live-væddemål er den mest differentierede del af produktet

Live in-play-væddemål er den eneste markedskategori hvor offshore-sportsbook-produktet synligt overgår de regulerede danske apps. Hvert drive, hvert sæt, hvert over, hvert skift i boldbesiddelse bliver til et væd. Markedsdybden er ekstrem: en typisk stor offshore-bookmaker kører fyrre til halvfems live-markeder på en topbegivenhed i de afsluttende minutter, hvor en reguleret app måske kører ti til femten. Produktbredden er markedsfladen; den operationelle virkelighed ved at spille denne bredde er der hvor edge og fælde adskiller sig.

Spilleren behøver tre ting for at operere seriøst live: en fungerende mental model af hvordan operatøren prissatte markedet, en lavlatensstrøm af den faktiske begivenhed og en placeringsworkflow der er hurtig nok til at agere inden for operatørens acceptvindue. Det første er det analytiske arbejde; det andet er en infrastrukturbeslutning; det tredje er operationel disciplin. Spilleren der har alle tre kører ved materielt bedre forventet værdi pr. væd end spilleren der kun har betmenuen foran sig og en forsinket transmission i baggrunden. Live-volumen er også der hvor limitdisciplinen fra high-limit-siden tjener sin plads; live-vædstørrelse hos en skarptolerant operatør overgår den samme størrelse hos en massemarkeds-bookmaker inden for en enkelt session.

Produktsiden af offshore-sportsbook-stakken behandles i detaljer på offshore-sportsbooks-pillen. Denne side dækker det live-specifikke lag over det: hvordan live-odds produceres, hvor lag-arbitrage faktisk betaler sig, hvilke mikromarkeder der er værd at køre, udbetaling-fælden og hvordan de store operatørfamilier sammenligner sig på live-adfærd. Målet er operationelt: ved sidens afslutning ved spilleren hvilke operatører i deres rotation de skal spille hvilke live-markeder hos, og hvilke markeder der skal springes over helt.

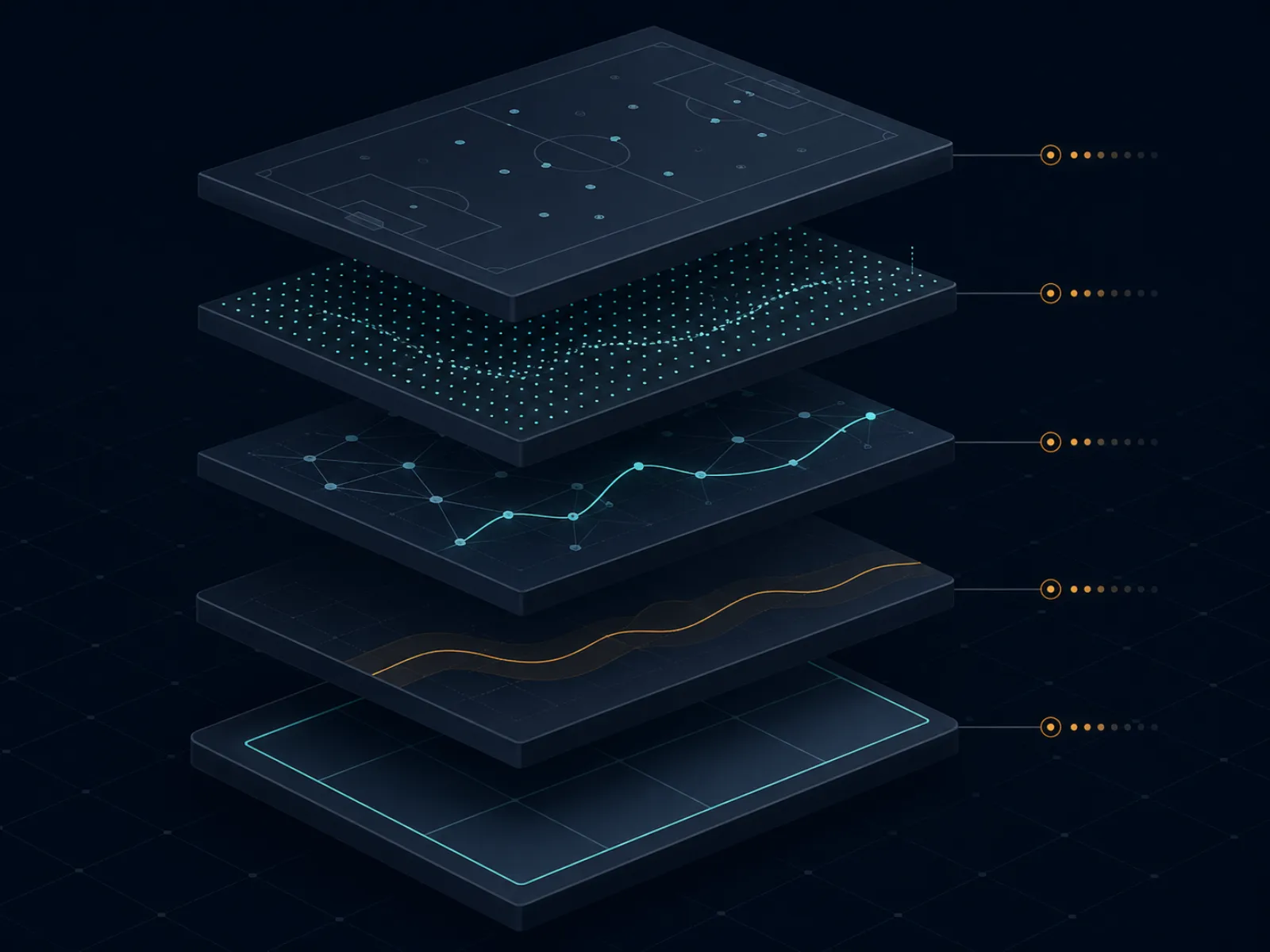

Konceptprimer: hvordan en live-pris produceres

Illustrationen nedenfor viser live-odds-produktionsstakken hos en stor offshore-bookmaker. Fem lag kører sekventielt fra hændelse på banen til spillers skærm, og hvert lag har en lag-profil der former operatørens pris i forhold til den sande sandsynlighed for det næste udfald.

Live-odds-stakken: hændelse på banen, datafeed, in-play-model, trader-markup, spillers skærm. Hvert lag tilføjer sin egen forsinkelse og sin egen margin.

Lag ét er datafeeden. En dataleverandør (Sportradar, Genius Sports og Stats Perform er de dominerende navne) indsamler hændelsesdata fra banen via en kombination af stadionspejdere, transmissions-feed-skrabere og officielle ligadatapartnerskaber. Feeden producerer strukturerede hændelsesobjekter (et mål, et gult kort, en fejl, et wicket, et boldskift) inden for et vindue på et halvt til adskillige sekunder afhængig af sporten og datapartnerskabet. Forsinkelsen fra banen til feed er det første lag.

Lag to er in-play-prissætningsmodellen. Operatørens tradingdesk kører en model (proprietær eller licenseret fra en B2B live-trading-leverandør) der konverterer den strukturerede hændelsesstrøm til opdaterede sandsynligheder for hvert marked i bogen. Modelforsinkelsen fra hændelsesfeed til opdateret sandsynlighed er i sub-sekund-området for topmarkeder og i få sekunders området for nichemarkeder. Modeloutput er operatørens tro på prisen; det er ikke prisen spilleren ser.

Lag tre er trader-markup. Modeloutput er en fair sandsynlighed; traderdesksen anvender en margin (typisk 4 til 8 procent på tværs af live-bogen, varierende efter sport og operatørfamilie) og beslutter om den vil acceptere modeloutput, tilsidesætte det på specifikke markeder eller suspendere markederne helt hvis modeloutput er uenig med modellens konfidensinterval. Trader-adfærden er operatørens redaktionelle kontrol over modellen; hos Pinnacle-skole-operatørerne er traderrollen let og modellen dominerer, mens hos massemarkeds-operatørerne er traderrollen tungere og priserne er mere styrede.

Lag fire er prisudgivelse og acceptvinduet. Den nye pris udgives til spillerens skærm, operatøren åbner et acceptvindue for væd til den pris og væd placeret i vinduet accepteres hvis operatørens risikomodel godkender det specifikke væd. Acceptvinduet kan være millisekunder (under hurtigt bevægende øjeblikke) eller sekunder (under steady state). Lag fem er spillerens skærm og transmissionsforsinkelse, som er alt fra spillerens internetudbyder til broadcasterens forsinkelse; det er uden for operatørens kontrol men inden for spillerens beslutningsloop.

Praktisk eksempel ét: lag-arbitrage-hullet på et tennis service game

Tennisskamp i gang, topbegivenhed. Serveren holder tre brudbolde imod på det aktuelle game. Operatørens in-play-model konverterer et reddet brudpunkt til en lille men øjeblikkelig opjustering mod serveren. Kæden af forsinkelser: datafeeden udgiver det reddede brudpunkt ved T+1 sekund, modellen opdaterer game-vinder-prisen ved T+1,4 sekunder, trader-markup anvender og prisen udgives til spillerens skærm ved T+2 sekunder. Spilleren på en live-strøm med ét sekunds latens ser det reddede brudpunkt ved T+1 sekund; spilleren der ser en transmission med tyve sekunders forsinkelse ser øjeblikket ved T+20 sekunder.

Det hul som operatøren er åben for lag-arbitrage er sekundet fra T+1 til T+2 sekunder, hvor spilleren på strømmen ved at prisen vil bevæge sig men operatøren endnu ikke har bevæget den. Et væd placeret ved T+1,5 sekunder af en lavlatensspiller til pre-move-prisen er lag-arb. Den størrelse der accepteres uden afvisning er den bindende begrænsning; store operatører kører automatiseret lag-detektion der suspenderer markedet i det øjeblik modellen og den udgivne pris adskiller sig med mere end en lille grænseværdi, så lag-arb-vinduet i praksis lukker inden for et halvt sekund på topmarkeder.

Tallene, under antagelse af et repræsentativt tennisspil hos en topoperatør. Pre-reddede-brudpunkt game-vinder-pris: server til decimal 1,95, modtager til decimal 1,85. Post-move-pris (efter model og trader): server til decimal 1,55, modtager til decimal 2,45. Pre-move-prisen implicerer en servssandsynlighed på 51,3 procent; post-move-prisen implicerer 64,5 procent. Et væd på 1.000 USD på serveren til pre-move-prisen returnerer 1.950 hvis serveren holder. Fairværdien af positionen til post-move-sandsynligheden er 1.000 * 1,95 / 1,55 = 1.258 USD. Lag-arbet fangede 258 USD i strukturel værdi på et væd på 1.000 USD, en edge på 25,8 procent pr. handel.

Den operationelle virkelighed. De operatører som lag-arbet stadig virker imod er de mindre offshore-bookmakers med løsere suspensionsadfærd og langsommere modelopdateringer. Pinnacle-skole-operatørerne har lukket hullet på tennis service-game-markeder via aggressiv suspension og lavere marginer; lag-arbet detekteres og væddet annulleres under "åbenbar fejl" eller markedet suspenderes inden væddet placeres. Spilleren der vil køre lag-arb på tennis service games opererer hos andentier-offshore-operatører hvor handlen stadig virker og accepterer en højere annulleringsrisiko ved detektion til gengæld for et vindue der endnu ikke er lukket.

Praktisk eksempel to: udbetaling-matematik på en delvist vundet parlay

Tre-bens pre-game parlay placeret hos offshore-bookmaker A. Ben ét: hjemmeside til decimal 1,91 (47,6 procent implied). Ben to: total over til decimal 1,95 (51,3 procent). Ben tre: alternativt spread til decimal 2,10 (47,6 procent). Samlet parlay-decimal: 1,91 * 1,95 * 2,10 = 7,82 med en implicit sandsynlighed på 12,79 procent og en indsats på 100 USD der returnerer 782 USD hvis alle tre ben rammer.

Midt i kampen er ben ét og ben to afregnet positivt; hjemmeholdet vandt og totalen gik over i tredje quarter. Ben tre er stadig åbent: alternativt spread på en basketball-kamp hvor favoritten fører med 9 point ind i den fjerde periode og det alternative spread er favorit -8,5. Operatøren tilbyder en udbetalingspris på 360 USD på den åbne position. Spilleren skal beslutte: tag de 360 USD låst, eller hold væddet og tag 782 USD gevinst hvis ben tre lander.

Fairværdiberegningen. Det resterende væd er nu et enkelt ben til decimal 2,10 der betaler 782 USD på en indsats på 100 USD (parlay-ækvivalentindsatsen for det åbne ben). Fairværdien er den implicitte sandsynlighed for at favoritten dækker -8,5 fra et 9-points-forspring med én quarter tilbage. En simpel in-play-model på basketball-spreads i denne konfiguration producerer en dækningssandsynlighed på omkring 55 procent (føringen er nok til at dækningen er et rimeligt-priset myntekast med lidt fordel til favoritten). Fairværdien af den åbne position er 0,55 * 782 = 430 USD. Operatørens udbetalingstilbud på 360 USD er 16 procent under fairværdi; udbetaling er -EV med 70 USD på denne enkelte beslutning.

Den taktiske undtagelse. Hvis spilleren har nye informationer som operatørens prissætning endnu ikke har absorberet (det ledende hold har netop mistet en stjernespiller til fejl, det jagtende hold skyder varm fra trekantspunktet, den officielle linje har strammet kampen på en måde udbetalingsprisen endnu ikke afspejler), kan udbetaling blive +EV. Disciplinen er at behandle udbetaling som en handelsbeslutning med sin egen analyse, ikke som en standard exit. Standardadfærden for en disciplineret spiller er at afvise udbetaling og lade variansen køre; den kumulative EV ved at afvise udbetaling på tværs af hundredvis af delvist afviklede parlays er et målbart positivt afkast der mestendels er skjult fordi variansen er høj på enhver enkelt beslutning.

Mikromarkeder der betaler sig og dem der ser ud som de gør

Mikromarkeder er in-game-markeder der afvikles på minutter frem for over hele begivenheden. Tennis service-game-vindere, basketball-kvartalsvindere, fodbold næste mål, cricket næste over-totaler, amerikansk fodbold næste drive-udfald. Markedskategorien er tæt hos offshore-bookmakers og skaber indtrykket af at hvert mikromarked har edge; i praksis er det kun en lille delmængde der er værd at spille for en ikke-specialist spiller.

Mikromarkeder der betaler sig deler en strukturel egenskab: operatørens prissætningsmodel er langsom på det relevante signal i forhold til en fokuseret spillers viden. Tennis service-game-vindere er langsomme fordi modellen undervægter momentumsignaler (spilleren der ser kampen ved at serveren har holdt komfortabelt og operatørens model stadig prissætter på turbaseline). Cricket-sessionstotaler er langsomme fordi operatørens model undervægter baneforringelse og taktiske justeringer på banen. Basketball-kvartalstotaler er langsomme fordi den rekreative spillerpulje på kvartalstotaler er lille og operatørens margin er konkurrencedygtig men modellen har færre data til at forfine prisen.

Mikromarkeder der ser ud som de betaler sig men ikke gør inkluderer same-game live-parlays på uafhængige ben (operatøren prissætter korrelation korrekt oftere end ikke), næste mål i fodbold uden modeldata-opdatering fra in-play-feeden (prisen er blot den implicitte halvtidslinje forskudt med forløbet tid) og basketball næste kurv-markeder (operatøren har lave marginer der komprimerer spillerens edge til næsten nul). Disse markeder kan være markeringsflag der trækker rekreative spillere ind med implicitte marginer der er højere end topmarkedet på den samme begivenhed.

Operationelt kører den disciplinerede mikromarket-workflow kun to eller tre sportkategorier på et givet tidspunkt parret med spillerens faktiske sportsviden. Kampsport live-væddemål mellem runder er et af de reneste sportspecifikke edges på offshore live-menuer og behandles separat på kampsport-siden; de store nordamerikanske sportssæsoners edge-vinduer er på store ligaer-siden. Spilleren der kender tennis kører tennis service-game- og sætvinder-mikromarkeder; spilleren der kender cricket kører sessionstotaler og over-for-over-markeder; spilleren der kender basketball kører kvartalstotaler og tempo-baserede markeder. Spilleren der kører alle sporter tyndt betaler margin uden den analytiske dybde til at konvertere den.

Den sjældne taktik: pre-suspensions-flash-væddemål på transmissionsudløserhændelser

Det meste live-væddemålslitteratur behandler markedssuspension som en mur spilleren ikke kan krydse. Der er et vindue før suspension hvor spilleren med den rette opsætning kan placere væd til pre-move-priser på flash-hændelser som operatørens model endnu ikke har absorberet. Vinduet er lille (typisk under to sekunder) og åbner kun på specifikke hændelseskategorier, men den kumulative edge på tværs af en sæson er strukturel for en spiller der kører workflowet.

De relevante hændelseskategorier. I tennis: det øjeblik en spiller kalder træneren, det øjeblik en serveklokke-overtrædelse annonceres, det øjeblik en challenge lykkes. I fodbold: det øjeblik dommeren viser gult men inden bookingen behandles af datafeeden, det øjeblik en udskiftning signaleres ved fjerde dommers bord. I amerikansk fodbold: det øjeblik en videogennemgang initieres, det øjeblik en nøglespiller halter af efter et play. I hvert tilfælde annoncerer eller viser transmissionen visuelt hændelsen sekunder inden datafeeden udgiver et struktureret hændelsesobjekt som operatørens model kan agere på.

Workflowet er mekanisk. Spilleren ser lavlatensstrømmen med en finger på placeringssknappen. Når udløserhændelsen sker visuelt placerer spilleren væddet til den eksisterende pris inden datafeeden opdateres. Operatøren udgiver den nye pris inden for et sekund; hvis spilleren placerede i vinduet accepteres væddet til pre-move-prisen. Lag-arb-spilleren profiterer på hullet mellem visuel hændelse og datafeedshændelse.

Taktikken er ikke uden risiko. Operatørerne der detekterer mønstret (en spiller der konsekvent placerer væd i den halve sekund før suspensioner) markerer kontoen til gennemgang og annullerer lejlighedsvis de relevante væd under "misbrug af in-play-markeder"-klausuler. Modtiltaget er at køre taktikken med moderat frekvens kun, på markeder hvor operatørens detektionsmodel er mindst aktiv (cricket og tennis service games er de empiriske steder; store nordamerikanske sporter overvåges intensivt). Spilleren der kører dette på alle flash-hændelser vil blive markeret inden for uger; spilleren der kører det selektivt over måneder udtrækker edgeen uden at udløse klausulen.

Faldgruber: de fejltilstande der forvandler live-væddemål til et tab

At handle transmissionsforsinkelse i stedet for feedforsinkelse. Spilleren der ser en tredive sekunders forsinket transmission og placerer væd til "aktuelle" priser på operatørens skærm er strukturelt for sen på hvert marked. Operatørens pris afspejler hændelsen på banen som spilleren endnu ikke har set; væddet placeres til en post-move-pris spilleren forveksler med en pre-move-pris. Lækagen er usynlig for spilleren fordi væddet føles normalt; det er først ved afregning at det kumulative tab viser sig. Løsningen er mekanisk: invester i en lavlatensstrøm på paritet med operatørens datafeed inden du placerer et live-væd.

At størrelsesstyre live-væd som pre-game-væd. Pre-game-vædstørrelse er bygget omkring en analytisk edge spilleren kan kvantificere inden begivenheden. Live-vædstørrelse skal tage højde for feedlag-risiko, suspensionsrisiko, delvis-udfyldelsesrisiko og den højere margin indlejret i live-priser i forhold til pre-game på det samme marked (pre-game-marginbaselinen er dokumenteret på linjekøbssiden). De fleste disciplinerede spillere kører live-indsatser på halvt til to tredjedele af pre-game-indsatser hos den samme operatør på den samme begivenhed; en spiller der størrelsesstyrker live identisk med pre-game overindsætter med 30 til 50 procent på den samme forventede værdi.

Udbetaling af refleks frem for analyse. Udbetalingsknappen er den mest psykologisk belastede grænseflade på en live-sportsbook. Den tilbyder øjeblikkelig variansreduktion til gengæld for en marginbetaling spilleren ofte ikke bevidst prissætter. Den disciplinerede adfærd er at behandle udbetaling som en separat handelsbeslutning med sin egen fairværdiberegning; en spiller der refleksivt tager udbetaling på hvert delvist afviklet parlay lækker 8 til 15 procent af pre-udbetaling-forventet-værdi på tværs af sæsonen.

Same-game live-parlay-akkumulatordrift. Same-game live-parlays promoveres kraftigt hos massemarkeds-offshore-bookmakers fordi den geometriske marginkomprimering gør dem til det højest holdende produkt på live-menuen. Den rekreative spiller bygger tre til syv bens same-game live-parlays på hvad der end føles spændende i øjeblikket; den kumulative margin er i de høje teenageår og det realiserede afkast er materielt negativt på tværs af en meningsfuld stikprøve. Den disciplinerede position er at springe same-game live-parlays over medmindre en specifik korrelationsprissætningsfejl hos operatøren skaber en forsvarlig +EV-handel dokumenteret på arbitrage- og +EV-siden.

Latensstak-fejlkonfiguration. Spillere der kører en lavlatensstrøm ved siden af operatørens app undervurderer lejlighedsvis latensen i selve placeringsworkflowet: app-rendering, vædseddel-bekræftelse, to-faktor-autentificering på hvert placement, netværksjitter på en mobil hotspot. Den samlede latens fra hændelse til placeret væd kan overstige den synlige streamlatens med adskillige sekunder; spilleren tror de er tidlig på feeden og er faktisk for sen. Revider placeringsworkflowet fra ende til ende og timer det på en repræsentativ begivenhed inden du stoler på latensfordelen.

Operatørsuspension som en gratis option for operatøren. Nogen operatørerne suspenderer markeder aggressivt under normal spil og genåbner med en bredere margin. Spilleren placeret til pre-suspensionsprisen tror de har edgen; operatøren genåbner med en pris der ofte ugyldiggør den originale pris under "åbenbar fejl"-klausuler og annullerer væddet med tilbagevirkende kraft. Modtiltaget er at kende operatørens suspensionsadfærd inden du stoler på pre-suspensionsplaceringer; sikkerhedssiden dækker de annulleringsklausuler man bør søge efter i vilkårene.

In-play-scoreringsfejl. Datafeeden fejler lejlighedsvis (et mål forkert tilskrevet, et wicket omvendt af en tredjeddommer-beslutning feeden fejlklassificerer). Operatøren afregner væd på feeden; korrektioner sker men langsomt. Spilleren der placerer live-væd på hændelsestidspunktet i feeden bærer feedpålideligheds-risiko; over et år afregner en lille andel af væd forkert og kræver manuel eskalering. Byg den operationelle disciplin til at logge hvert live-væd med tidsstempel og skærmbillede for eventuel disputeret afregning og accepter at en enkelt procent af in-play-væd vil kræve post-afregningsarbejde.

Ofte stillede spørgsmål

Hvor stor er feedforsinkelsen hos offshore live-bookmakers i praksis?

Feedforsinkelsen fra en hændelse på banen til en operatørs prisopdatering ligger i et vindue på tre til femten sekunder hos store offshore-bookmakers, hvor krypto-first-bookmakers ofte befinder sig i den langsommere ende og Pinnacle-skole-operatørerne i den hurtigere ende. Spilleren der ser en forsinket transmission (typisk yderligere fem til tredive sekunder bag feedet) er strukturelt for sen på operatørens pris; spilleren der ser en lavlatensstrøm er strukturelt tidlig. Arbitraget der lever i dette mellemrum var den originale edge i live-væddemål; de store operatører har lukket det på topmarkeder via suspensionsadfærd men det forbliver reelt på nichemarkeder.

Er tidlig udbetaling nogensinde en +EV-beslutning?

Næsten aldrig på et enkelt væd-basis, lejlighedsvis på porteføljebasis. Udbetalingsprisen er operatørens aktuelle implicitte pris for det resterende udfald plus en margin (typisk 4 til 8 procent) oven på det originale vædds margin; spilleren betaler juice to gange til gengæld for variansreduktion. Undtagelserne er taktiske: udbetaling af et ben i en multi-ben-parlay hvor ét ben har ramt og de resterende ben er korrelerede mod positionen, eller udbetaling når spilleren har nye informationer som operatøren endnu ikke afspejler i udbetalingsprisen. Som standardadfærd er afvisning af udbetaling på hvert tilbud den disciplinerede position.

Hvad er et mikromarked, og hvilke er det værd at spille?

Et mikromarked er et in-game-marked med en defineret kortfristet afvikling: næste drive i amerikansk fodbold, næste point i tennis, næste over i cricket, løb til et målresultat, næste sætvinder. Markederne afvikles på minutter frem for over hele begivenheden, hvilket giver spilleren mulighed for hurtigt at cykle beslutninger. Listen over markeder der er spilbare afhænger af operatøren og sporten. De empirisk værdifulde mikromarkeder hos offshore-bookmakers er tennis service-game-vindere (operatørprissætningen reagerer ofte langsomt på momentumsignaler), cricket-sessionstotaler (hvor live-modellen sakker bagud ved baneforringelse og taktiske justeringer på banen) og basketball-kvartalstotaler (hvor operatørmarginalet er lavere end heltidstotaler fordi den rekreative spillerpulje er mindre). Faldgruber inkluderer same-game live-parlays hvor benene er stærkt korrelerede og prissat som uafhængige, men i den forkerte retning.

Hvordan håndterer offshore-bookmakers markedssuspension under et nøglemoment?

Forskelligt afhængig af operatørfamilien. Pinnacle-skole-bookmakers suspenderer øjeblikkeligt ved usikkerhed (straffespark tildelt, videogennemgang afventer, skadesstop), genåbner med en ny pris inden for sekunder og accepterer væd til den nye pris. De massemarkeds-offshore-bookmakers suspenderer længere, ofte hen over en klynge af relaterede markeder og genåbner med en bredere margin. Krypto-first-bookmakers varierer bredt; nogen suspenderer aggressivt for at beskytte mod feed-skrabning, andre kører løst og absorberer lag-risikoen via margin. At kende suspensionsadfærden hos hver operatør i rotationen er operationelt arbejde; spilleren der kun kører på den operatørfamilie med den suspensionsadfærd de forstår har en strukturel fordel i placeringstimingen.

Er live-parlays en levedygtig strategi eller altid en juice-fælde?

Mestendels det sidstnævnte, med snævre undtagelser. Live-parlay-produktet hos offshore-bookmakers tager den eksisterende margin på hvert enkelt ben og multiplicerer den geometrisk; en tre-bens live-parlay til -110 pr. ben har en effektiv margin i de høje teenageår når korrelation er prissat. Undtagelserne er korrelerede parlays hvor operatøren ikke har justeret for korrelation: same-game live-parlays på totaler plus alternative spreads hvor ét ben implicerer det andet i en retning som operatørens prissætningsmodel behandler som uafhængig. Disse er operatørspecifikke fejl der kommer og går; de er reel edge mens de varer og operatøren lukker typisk hullet inden for et par uger efter detektion.

Hvordan sammenligner live-væddemål på tværs af operatørtyper?

Live-UX-aksen er reel og undervurderet. Pinnacle-skole-operatørerne tilbyder færre markeder men tættere priser og hurtigere bet-accept; live-traderdeskens prøver på prisnøjagtighed. Asienstyle-operatørerne tilbyder de dybeste live-asiatiske-handicap-markeder i fodbold til de laveste marginer med meget hurtig suspensionsadfærd. Massemarkeds-offshore-bookmakers tilbyder den bredeste live-markedsmenu inklusive same-game live-parlays og propositions-tunge opbygninger til prisen af højere margin og langsommere prisopdatering. Krypto-first-bookmakers er ujævne; nogen har bygget stærke live-platforme (ofte white-labelled fra en B2B live-trading-leverandør) mens andre bolter live på som et tyndt tillæg. Siden om offshore-sportsbooks-pillen dækker produktside-konteksten for disse forskelle.

Vi bruger nødvendige cookies for at få dette websted til at fungere. Vi vil også gerne sætte valgfrie analysecookies for at forstå, hvordan besøgende bruger webstedet. Du kan til enhver tid ændre dit valg fra sidefoden.