Live a in-play sázení u offshore bookmakerů se znalostí zpoždění feedu

Live kurzy u offshore bookmakerů vznikají ve stacku feed plus model plus trader; pochopení stacku říká, kde je operátor rychlý a kde pomalý.

Zpoždění feedu bylo původní výhodou; prestižní trhy mezeru uzavřely, ale mikro trhy a sporty druhé úrovně zůstávají pro disciplinované sázaře využitelné.

Cash-out je strukturálně negativní očekávanou hodnotou, protože sázař platí druhou marži na zbývající výsledek; taktické výjimky existují u korelovaných kombinací.

Stejnozápasové live kombinace komprimují marži geometricky; vzácnými výjimkami jsou chyby operátorovy cenotvorby u korelovaných noh, které se záplatují během týdnů.

Live UX se výrazně liší napříč rodinami operátorů; rotace volby pro live sázení zahrnuje bookakera školy Pinnacle, asijský bookmaker a masově tržní bookmaker pro šíři produktu.

In-play sázení je oblast, kde offshore produkt viditelně předbíhá regulované aplikace; cena pochází z feedu, modelu a tradera, a každý článek tohoto řetězce má vlastní lag profil.

Proč je offshore live sázení nejdiferenciovanější částí produktu

Live in-play sázení je jediná tržní kategorie, kde offshore sázkový produkt viditelně předbíhá regulované domácí aplikace. Každý útok, každý set, každý over, každá změna držení se mění v sázku. Hloubka trhu je extrémní: typický velký offshore bookmaker provozuje čtyřicet až devadesát live trhů na top event v závěrečných minutách, kde regulovaná aplikace může nabízet deset nebo patnáct. Šíře produktu je marketingovou plochou; provozní realita sázení na tuto šíři je místem, kde se výhoda a past rozcházejí.

Sázař potřebuje tři věci pro seriózní live sázení: funkční mentální model toho, jak operátor ocenil trh, low-latency stream skutečné události a workflow pro uzavírání sázek dostatečně rychlý pro akci v akceptačním okně operátora. První je analytická práce; druhé je infrastrukturní rozhodnutí; třetí je provozní disciplína. Sázař, který má všechny tři, funguje na podstatně lepší očekávané hodnotě na sázku než sázař, který má před sebou jen nabídku sázek a zpožděný přenos na pozadí. Live objem je také místem, kde se disciplína limitů ze stránky o vysokých limitech vyplácí; live sizing sázek u operátora tolerantního k ostrým sazbám předbíhá stejné velikosti sázek u masově tržního bookakera v rámci jediného sezení.

Produktová strana stacku offshore sázkových kanceláří je detailně zpracována na stránce o offshore sázkových kancelářích. Tato stránka pokrývá live specifickou vrstvu nad ní: jak live kurzy vznikají, kde lag arbitráž skutečně přináší výnos, které mikro trhy stojí za provoz, past cash-outu a jak se hlavní rodiny operátorů srovnávají v live chování. Cílem je provozní: po přečtení stránky sázař ví, u kterého operátora ze své rotace sázet které live trhy a které trhy zcela přeskočit.

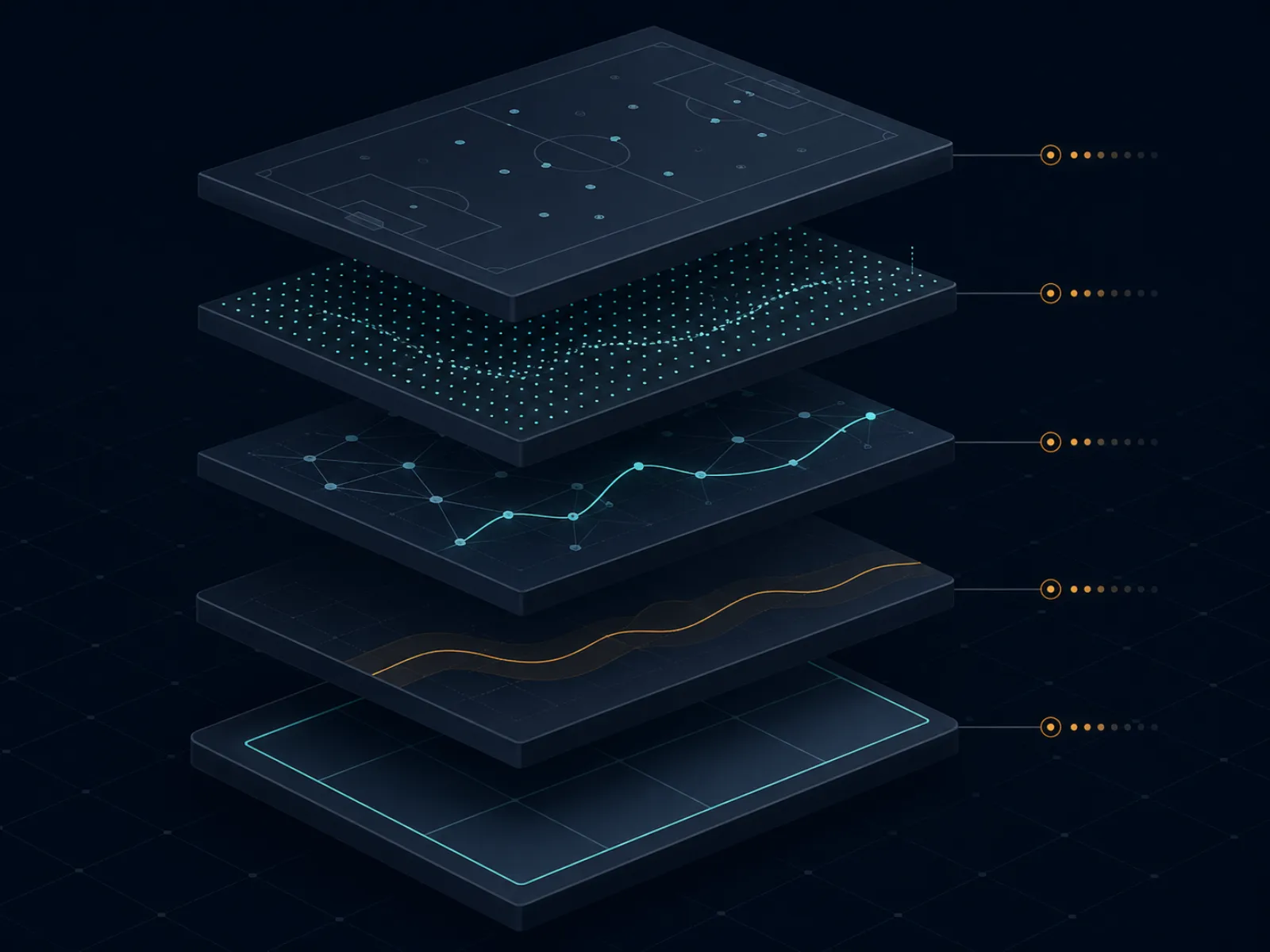

Základní přehled: jak vzniká live cena

Níže uvedená ilustrace zobrazuje stack produkce live kurzů u velkého offshore bookakera. Pět vrstev běží sekvenčně od události na hřišti po obrazovku sázaře, a každá vrstva má lag profil, který formuje cenu operátora relativně k skutečné pravděpodobnosti dalšího výsledku.

Stack live kurzů: událost na hřišti, datový feed, in-play model, markup tradera, obrazovka sázaře. Každá vrstva přidává vlastní zpoždění i marži.

Vrstvou jedna je datový feed. Datový vendor (Sportradar, Genius Sports, Stats Perform jsou dominantní jména) sbírá data o události na hřišti prostřednictvím kombinace skautů na stadioně, scraperů vysílacího feedu a oficiálních partnerství s ligami. Feed produkuje strukturované objekty událostí (gól, žlutá karta, chyba, wicket, změna držení) v okně půl sekundy až několika sekund v závislosti na sportu a datovém partnerství. Zpoždění od hřiště po feed je první lag vrstvou.

Vrstvou dvě je in-play oceňovací model. Obchodní oddělení operátora provozuje model (proprietární nebo licencovaný od B2B live trading vendora), který převádí strukturovaný stream událostí na aktualizované pravděpodobnosti pro každý trh v knize. Latence modelu od feedové události po aktualizovanou pravděpodobnost je v sub-sekundovém rozsahu pro prestižní trhy a v rozsahu několika sekund pro okrajové trhy. Výstup modelu je přesvědčením operátora o ceně; není to cena, kterou sázař vidí.

Vrstvou tři je markup tradera. Výstup modelu je spravedlivá pravděpodobnost; trader desk aplikuje marži (typicky 4 až 8 procent napříč live knihou, lišící se podle sportu a rodiny operátorů) a rozhoduje, zda přijmout výstup modelu, přepsat ho na konkrétních trzích nebo trhy zcela pozastavit, pokud výstup modelu nesouhlasí s intervalem spolehlivosti modelu. Chování tradera je redakční kontrolou operátora nad modelem; u operátorů školy Pinnacle je role tradera lehká a dominuje model, zatímco u masově tržních operátorů je role tradera těžší a ceny jsou více řízené.

Vrstvou čtyři je zveřejnění ceny a akceptační okno. Nová cena je zveřejněna na obrazovce sázaře, operátor otevírá akceptační okno pro sázky za tuto cenu a sázky podané v okně jsou přijaty, pokud rizikový model operátora konkrétní sázku schválí. Akceptační okno může být v milisekundách (v průběhu rychlých momentů) nebo v sekundách (v ustáleném stavu). Vrstvou pět je obrazovka sázaře a zpoždění vysílání, tedy vše od ISP sázaře po zpoždění vysílání; je mimo kontrolu operátora, ale uvnitř rozhodovací smyčky sázaře.

Příklad jedna: mezera lag arbitráže na podání v tenisu

Probíhající tenisový zápas, top event. Podávající odvrátí tři break pointy v aktuální hře. In-play model operátora převede odvrácený break point na malé, ale okamžité přecenění ve prospěch podávajícího. Řetěz zpoždění: datový feed zveřejní odvrácený break point v T+1 sekundu, model aktualizuje cenu vítěze hry v T+1,4 sekundy, markup tradera se aplikuje a cena se zveřejní na obrazovce sázaře v T+2 sekundy. Sázař na live streamu s jednosekundovou latencí vidí odvrácený break point v T+1 sekundu; sázař sledující přenos s dvacetisekundovým zpožděním vidí okamžik v T+20 sekund.

Mezera, v níž je operátor otevřen lag arbitráži, je sekunda od T+1 do T+2 sekund, během níž sázař na streamu ví, že se cena pohne, ale operátor ji ještě nepohnul. Sázka podaná v T+1,5 sekundy sázařem s nízkou latencí za cenu před pohybem je lag arb. Velikost sázky, která projde bez odmítnutí, je závazným omezením; hlavní operátoři provozují automatickou detekci zpoždění, která pozastaví trh v okamžiku, kdy se model a zveřejněná cena liší o více než malý práh, takže lag arb okno se v praxi uzavírá do půl sekundy na prestižních trzích.

Čísla za předpokladu reprezentativního tenisového trhu u top operátora. Cena vítěze hry před odvrácením break pointu: podávající na desetinné 1,95, přijímající na desetinné 1,85. Cena po odvrácení (po modelu a traderu): podávající na desetinné 1,55, přijímající na desetinné 2,45. Cena před pohybem implikuje pravděpodobnost podávajícího 51,3 procenta; cena po pohybu implikuje 64,5 procenta. Sázka 1 000 USD na podávajícího za cenu před pohybem vrátí 1 950, pokud podávající drží. Spravedlivá hodnota pozice za post-pohybovou pravděpodobností je 1 000 × 1,95 / 1,55 = 1 258 USD. Lag arb zachytil 258 USD strukturální hodnoty na sázku 1 000 USD, tedy 25,8 procent výhody na obchod.

Provozní realita. Operátoři, u nichž lag arb stále funguje, jsou menší offshore bookakery s volnějším chováním při pozastavení a pomalejšími aktualizacemi modelu. Operátoři školy Pinnacle mezeru na trzích podání v tenisu uzavřeli agresivním pozastavením a nižšími maržemi; lag arb je detekován a sázka zrušena na základě „zjevné chyby" nebo trh je pozastaven dříve, než sázka proběhne. Sázař, který chce provozovat lag arb na trzích podání v tenisu, funguje u offshore bookmakerů druhé úrovně, kde obchod stále funguje, a přijímá vyšší riziko zrušení při detekci výměnou za okno, které se dosud neuzavřelo.

Příklad dva: matematika cash-outu na částečně vyhrané kombinaci

Třínozeová pre-game kombinace podaná u offshore bookakera A. Noha jedna: domácí strana na desetinné 1,91 (implikovaných 47,6 procent). Noha dvě: over na součtu na desetinné 1,95 (51,3 procent). Noha tři: alternativní spread na desetinné 2,10 (47,6 procent). Kombinovaná desetinná hodnota: 1,91 × 1,95 × 2,10 = 7,82, s implicitní pravděpodobností 12,79 procenta a sázkou 100 USD, která vrátí 782 USD, pokud zasáhnou všechny tři nohy.

Uprostřed zápasu se noha jedna a noha dvě vypořádaly pozitivně; domácí strany zvítězila a součet překonal limit ve třetí čtvrtině. Noha tři je stále otevřená: alternativní spread na basketbalovém zápase, kde favorit vede o 9 bodů před závěrečnou čtvrtinou a alternativní spread je favorit −8,5. Operátor nabízí cash-out 360 USD na otevřenou pozici. Sázař musí rozhodnout: vzít 360 USD uzamčených, nebo podržet sázku pro výplatu 782 USD, pokud zasáhne noha tři.

Výpočet spravedlivé hodnoty. Zbývající sázka je nyní jednoduchá noha na desetinné 2,10 vyplácející 782 USD na sázku 100 USD (sázka ekvivalentní kombinaci otevřené nohy). Spravedlivá hodnota je implicitní pravděpodobnost, že favorit pokryje −8,5 z vedení 9 bodů s jednou čtvrtinou zbývající. Jednoduchý in-play model na basketbalových spreadech v této konfiguraci produkuje pravděpodobnost pokrytí kolem 55 procent (vedení je dostatečné, takže pokrytí je férově oceněný hodě mincí s malou výhodou favorita). Spravedlivá hodnota otevřené pozice je 0,55 × 782 = 430 USD. Cash-out nabídka operátora 360 USD je o 16 procent pod spravedlivou hodnotou; cash-out je o 70 USD zápornou EV na toto jediné rozhodnutí.

Taktická výjimka. Pokud má sázař nové informace, které cena operátora ještě neabsorbovala (vedoucí tým právě ztratil hvězdného hráče kvůli foulům, pronásledující tým střílí horce zpoza oblouku, oficiální linie zúžila zápas způsobem, který se cena cash-outu ještě neodráží), může se cash-out stát +EV. Disciplínou je považovat cash-out za obchodní rozhodnutí s vlastní analýzou, nikoli za výchozí výstup. Výchozím chováním disciplinovaného sázaře je odmítnout cash-out a nechat varianci běžet; kumulativní EV odmítnutí cash-outu přes stovky částečně vypořádaných kombinací je měřitelný pozitivní výnos, který je většinou skrytý, protože variance je u každého jednotlivého rozhodnutí vysoká.

Mikro trhy, které přinášejí výnos, a ty, které vypadají, že přinášejí

Mikro trhy jsou in-game trhy, které se vypořádávají v minutách, nikoli přes celou událost. Vítězové podání v tenisu, vítězové čtvrtiny v basketbale, příští gól ve fotbale, počet ran v příštím overu v kriketu, výsledek příštího útoku v americkém fotbale. Tržní kategorie je u offshore bookmakerů hustá a vytváří dojem, že každý mikro trh má výhodu; v praxi stojí za hraní pro nespecialistu jen malá podmnožina.

Mikro trhy přinášející výnos sdílejí strukturální vlastnost: oceňovací model operátora je pomalý na relevantní signál ve srovnání s pozorným sázařem. Trhy podání v tenisu jsou pomalé, protože model podváží momenty (sázař sledující zápas ví, že podávající drží pohodlně a model operátora stále oceňuje na základě průměrných statistik na okruhu). Session totály v kriketu jsou pomalé, protože model operátora podváží zhoršení hřiště a taktické úpravy na hřišti. Čtvrtinové totály v basketbale jsou pomalé, protože pool rekreačních sázařů na čtvrtinové totály je malý a marže operátora je konkurenční, ale model má méně dat pro zpřesnění ceny.

Mikro trhy, které vypadají, že přinášejí výnos, ale nepřinášejí, zahrnují stejnozápasové live kombinace na nezávislých nohách (operátor oceňuje korelaci správně více často než ne), příští gól ve fotbale bez obnovy dat modelu z live feedu (cena je jen implikovaná půlčasová linie posazená o uplynulý čas) a trhy příštího koše v basketbale (operátor má těsné marže, které komprimují výhodu sázaře téměř na nulu). Tyto trhy mohou být marketingovými vlajkami přitahujícími rekreačního sázaře s implicitními maržemi vyššími než prestižní trh na stejné události.

Provozně disciplinovaný workflow mikro trhů provozuje najednou jen dvě nebo tři sportovní kategorie, spárované s skutečnou hloubkou sportovních znalostí sázaře. Live sázení na bojové sporty mezi koly je jedna z nejčistších sport-specifických výhod v live nabídce offshore a je zpracována samostatně na stránce o bojových sportech; hlavní kalendář výhod severoamerického sportu je na stránce o velkých ligách. Sázař, který zná tenis, provozuje mikro trhy podání a vítěze setu v tenisu; sázař, který zná kriket, provozuje session totály a trhy over po overu; sázař, který zná basketbal, provozuje čtvrtinové totály a trhy tempa. Sázař, který provozuje každý sport povrchně, platí marži bez analytické hloubky pro její přeměnu.

Vzácná taktika: flash sázení před pozastavením při spouštěcích událostech přenosu

Většina literatury o live sázení považuje pozastavení trhu za zeď, přes kterou sázař nemůže přejít. Existuje okno před pozastavením, kde sázař se správným nastavením může uzavřít sázky za ceny před pohybem na flash événement, které model operátora ještě neabsorboval. Okno je malé (typicky pod dvě sekundy) a otevírá se pouze u specifických kategorií událostí, ale kumulativní výhoda přes sezónu je strukturální pro sázaře provozujícího workflow.

Relevantní kategorie událostí. V tenisu: okamžik, kdy hráč přivolá fyzioterapeuta, okamžik, kdy je oznámeno porušení time clocks, okamžik, kdy challenge uspěje. Ve fotbale: okamžik, kdy rozhodčí ukazuje žlutou, ale před zpracováním napomenutí datovým feedem, okamžik, kdy je střídání signalizováno u čtvrtého rozhodčího. V americkém fotbale: okamžik zahájení přezkoumání videem, okamžik, kdy klíčový hráč odchází kulhaje po hrací akci. V každém případě přenos oznámí nebo vizuálně zobrazí událost sekundy předtím, než datový feed zveřejní strukturovaný objekt události, na který může model operátora reagovat.

Workflow je mechanický. Sázař sleduje low-latency stream s prstem na tlačítku pro uzavření sázky. Když nastane spouštěcí událost vizuálně, sázař uzavře sázku za stávající cenu dříve, než datový feed aktualizuje. Operátor zveřejní novou cenu během sekundy; pokud sázař uzavřel v okně, sázka je přijata za cenu před pohybem. Sázař z lag arbu profituje z mezery mezi vizuální událostí a feedovou událostí.

Taktika není bez rizika. Operátoři, kteří detekují vzorec (sázař konzistentně uzavírající sázky v půl sekundě před pozastavením), označí účet k prověření, někdy zrušují příslušné sázky na základě klauzulí „zneužívání in-play trhů". Opatřením je provozovat taktiku pouze při střední frekvenci, na trzích, kde je detekční model operátora nejméně aktivní (kriket a podání v tenisu jsou empirické sladké skvrny; hlavní severoamerické sporty jsou intenzivně monitorovány). Sázař provozující toto na každé flash události bude označen během týdnů; sázař provozující to selektivně po měsíce extrahuje výhodu bez spuštění klauzule.

Úskalí: způsoby selhání, které promění live sázení v únik kapitálu

Obchodování zpožděním přenosu místo zpožděním feedu. Sázař sledující přenos se třiceticisekundovým zpožděním a uzavírající sázky za „aktuální" ceny na obrazovce operátora je strukturálně pozdní na každém trhu. Cena operátora odráží událost na hřišti, kterou sázař ještě neviděl; sázka je uzavřena za cenu po pohybu, kterou sázař mylně považuje za cenu před pohybem. Únik je pro sázaře neviditelný, protože sázka se cítí normálně; kumulativní ztráta se zobrazí až po vypořádání. Řešením je mechanické: investovat do low-latency streamu na paritě s datovým feedem operátora před jakýmkoli live sázením.

Sizing live sázek jako pre-game sázek. Pre-game sizing sázek je postaven na analytické výhodě, kterou sázař může kvantifikovat před událostí. Live sizing sázek musí zohledňovat riziko zpoždění feedu, riziko pozastavení, riziko částečného plnění a vyšší marži zabudovanou v live cenách oproti pre-game na stejném trhu (základní úroveň pre-game marže je zdokumentována na stránce o porovnávání kurzů). Většina disciplinovaných sázařů provozuje live sázky na úrovni poloviny až dvou třetin pre-game sázek u stejného operátora pro stejnou událost; sázař, který určuje size live identicky jako pre-game, přesází o 30 až 50 procent na stejnou očekávanou hodnotu.

Cash-out reflexem spíše než analýzou. Tlačítko cash-out je psychologicky nejnáročnější rozhraní na live sázkové kanceláři. Nabízí okamžité snížení variance výměnou za platbu marže, kterou sázař často vědomě neocení. Disciplinovaným chováním je zacházet s cash-outem jako s odděleným obchodním rozhodnutím s vlastním výpočtem spravedlivé hodnoty; sázař, který reflexivně bere cash-out na každé částečně vypořádané kombinaci, uniká 8 až 15 procent pre-cashout očekávané hodnoty během sezóny.

Kumulativní drift akumulátoru stejnozápasových live kombinací. Stejnozápasové live kombinace jsou intenzivně propagovány u masově tržních offshore bookmakerů, protože geometrické složení marže z nich dělá produkt s nejvyšším podílem v live nabídce. Rekreační sázař staví kombinace se třemi až sedmi nohami na cokoli, co se v daném okamžiku jeví zajímavé; kumulativní marže je ve vysokých desítkách procent a realizovaný výnos je materiálně záporný přes jakýkoli smysluplný vzorek. Disciplinovanou pozicí je přeskočit stejnozápasové live kombinace, pokud konkrétní chyba cenotvorby korelace u operátora nevytváří obhajitelný +EV obchod zdokumentovaný na stránce o arbitráži a +EV.

Nesprávná konfigurace latency stacku. Sázaři provozující low-latency stream vedle aplikace operátora někdy podceňují latenci v samotném workflow uzavírání sázek: vykreslování aplikace, potvrzení sázkového lístku, dvoufaktorová autentizace při každém uzavření, síťový jitter na hotspotu telefonu. Složená latence od události po uzavřenou sázku může přesáhnout viditelnou latenci streamu o několik sekund; sázař si myslí, že je na feedu předčasný, a ve skutečnosti je pozdní. Před spoléháním na výhodu latence auditujte workflow uzavírání sázek end-to-end a změřte ho na reprezentativní události.

Pozastavení operátora jako bezplatná opce pro operátora. Někteří operátoři agresivně pozastavují trhy během normální hry a znovu otevírají s širší marží. Sázař uzavřený za cenu před pozastavením si myslí, že má výhodu; operátor znovu otevírá s cenou, která původní cenu často zneplatňuje na základě klauzulí „zjevné chyby", zrušíc sázku retroaktivně. Opatřením je znát pozastavovací posturu operátora před spoléháním na uzavření před pozastavením; stránka o bezpečnosti pokrývá klauzule o rušení, které je třeba v smluvních podmínkách vyhledat.

Chyby live skórování. Datový feed se příležitostně mýlí (gól nesprávně připsaný, wicket zrušený rozhodnutím třetího rozhodčího, které feed nesprávně klasifikuje). Operátor vypořádává sázky na základě feedu; opravy probíhají, ale pomalu. Sázař uzavírající live sázky v okamžiku feedové události nese riziko spolehlivosti feedu; za rok se malý zlomek sázek vypořádá nesprávně a vyžaduje ruční eskalaci. Budujte provozní disciplínu logovat každou live sázku s časovým razítkem a snímkem obrazovky pro jakékoli sporné vypořádání a přijměte, že jedno procento in-play sázek bude vyžadovat post-settlement práci.

Často kladené otázky

Jak velké je zpoždění feedu u offshore live bookmakerů v praxi?

Zpoždění feedu od události na hřišti po aktualizaci kurzu operátora se pohybuje v okně tří až patnácti sekund u hlavních offshore bookmakerů, přičemž krypto-first bookakery jsou obvykle na pomalejším konci a operátoři školy Pinnacle na rychlejším. Sázař sledující zpožděný přenos (typicky dalších pět až třicet sekund za feedem) je strukturálně pozdní na ceně operátora; sázař sledující low-latency stream je strukturálně předčasný. Arbitráž žijící v této mezeře byl původní výhodou v live sázení; hlavní operátoři ji na prestižních trzích uzavřeli pomocí chování při pozastavení, ale na okrajových trzích zůstává reálná.

Je cash-out někdy +EV rozhodnutí?

Téměř nikdy na základě jedné sázky, příležitostně na základě portfolia. Cena cash-outu je aktuální implicitní cena operátora pro zbývající výsledek plus marže (typicky 4 až 8 procent) navíc k původní marži sázky; sázař platí sázkový poplatek dvakrát výměnou za snížení variance. Výjimkami jsou taktické: cash-out nohy vícenásobné kombinace, kde jedna noha zasáhla a zbývající nohy jsou korelované proti pozici, nebo cash-out, když má sázař nové informace, které operátor ještě neodrazil v ceně cash-outu. Jako výchozí chování je disciplinovanou pozicí odmítnutí cash-outu při každé nabídce.

Co je mikro trh a které stojí za hraní?

Mikro trh je in-game trh s definovaným krátkodobým vypořádáním: příští útok v americkém fotbale, příští bod v tenisu, přístí over v kriketu, závod na cílový skóre, vítěz příštího setu. Trhy se vypořádávají během minut, nikoli přes celou událost, což umožňuje sázaři rychle cyklovat rozhodnutí. Seznam stojící za hraní závisí na operátorovi a sportu. Empiricky cenné mikro trhy u offshore bookmakerů jsou vítězové podání v tenisu (cenotvorba operátora je často pomalá při break pointovém flashi), cricketové session totály (kde live model zaostává za momentem na hřišti) a basketbalové čtvrtinové totály (kde je marže operátora nižší než u celozápasových totálů, protože rekreační pool sázařů je menší). Pasti zahrnují stejnozápasové live kombinace, kde nohy jsou silně korelované a oceněné jako nezávislé, ale ve špatném směru.

Jak offshore bookakery zvládají pozastavení trhu v klíčovém okamžiku?

Různě podle rodiny operátorů. Bookakery školy Pinnacle okamžitě pozastavují při nejistotě (přiznaná penalta, přezkoumání videem, zranění time-out), znovu otevírají s novou cenou během sekund a přijímají sázky za novou cenu. Masově tržní offshore bookakery pozastavují déle, často přes cluster příbuzných trhů, a znovu otevírají s vyšší marží. Krypto-first bookakery se velmi liší; některé pozastavují agresivně kvůli ochraně před scrapingem feedu, jiné fungují volněji a absorbují lag riziko prostřednictvím marže. Znát pozastavovací posturou každého operátora v rotaci je provozní práce; sázař fungující pouze u rodiny operátorů se suspenzním chováním, které rozumí, má strukturální výhodu při načasování sázky.

Jsou live kombinace životaschopnou strategií nebo vždy pastí na sázkový poplatek?

Většinou to druhé, s úzkými výjimkami. Live kombinační produkt u offshore bookmakerů bere existující marži na každé jednotlivé noze a geometricky ji násobí; třínozeová live kombinace při −110 na nohu má efektivní marži ve vysokých desítkách procent, jakmile se započítá korelace. Výjimkami jsou korelované kombinace, kde operátor korelaci nezohlednil: stejnozápasové live kombinace na totály plus alternativní spreády, kde jedna noha implikuje druhou ve směru, který operátorův oceňovací model považuje za nezávislý. Jedná se o provozně specifické chyby, které přicházejí a odcházejí; jsou skutečnou výhodou, dokud trvají, a operátor mezeru obvykle uzavře během několika týdnů od detekce.

Jak se live sázení liší napříč typy operátorů?

Osa live UX je reálná a podceňovaná. Operátoři školy Pinnacle nabízejí méně trhů, ale tišší ceny a rychlejší přijímání sázek; live trader desk vede v přesnosti cen. Asijští operátoři nabízejí nejhlubší live asijské handicapové fotbalové trhy za nejnižší marže s velmi rychlým suspenzním chováním. Masově tržní offshore bookakery nabízejí nejširší live nabídku trhů, včetně stejnozápasových live kombinací a proposition sázkového rozšíření, za cenu vyšší marže a pomalejší aktualizace cen. Krypto-first bookakery jsou nevyrovnané; některé vybudovaly silné live platformy (často white-labelled od B2B live trading poskytovatele), zatímco jiné přidaly live jako tenký doplněk. Stránka o offshore sázkových kancelářích pokrývá kontextovou produktovou stranu těchto rozdílů.

Používáme nezbytné soubory cookie, aby tento web fungoval. Rádi bychom také aktivovali volitelné analytické cookies, abychom lépe porozuměli tomu, jak návštěvníci web používají. Svou volbu můžete kdykoli změnit v zápatí stránky.