Stávkujte živé a in-play na offshore stávkových kanceláriách so znalosťou oneskorenia feedu

Živé kurzy na offshore kanceláriách sú produkované zásobníkom feed plus model plus obchodník; pochopenie zásobníka vám hovorí, kde je operátor rýchly a kde je pomalý.

Oneskorenie feedu bola pôvodná hrana; prestížne trhy uzavreli medzeru, ale mikro trhy a športy druhej kategórie zostávajú využiteľné pre disciplinovaných hráčov.

Cash-out je štrukturálne záporná očakávaná hodnota, pretože hráč platí druhú maržu na zostávajúcom výsledku; taktické výnimky existujú pri korelovaných akumulátoroch.

Živé akumulátory rovnakej hry geometricky kumulujú maržu; vzácne výnimky sú chyby cenotvorby operátora na korelovaných legs, ktoré sú opravené v priebehu týždňov.

Živé UX sa výrazne líši naprieč rodinami operátorov; rotácia voľby pre živé stávkovanie zahŕňa kanceláriu v štýle Pinnacle, azijsko-štýlovú kanceláriu a masovú kanceláriu pre šírku produktu.

In-play stávkovanie je miesto, kde offshore produkt viditeľne prekonáva regulované aplikácie; cena pochádza z feedu, modelu a obchodníka, a každý článok tohto reťazca má vlastný profil oneskorenia.

Prečo je offshore živé stávkovanie najdiferencovanejšou časťou produktu

Živé in-play stávkovanie je jedinou kategóriou trhu, kde offshore produkt stávkových kancelárií viditeľne prekonáva regulované domáce aplikácie. Každý drive, každý set, každý over, každá zmena držania loptičky sa stávajú stávkou. Hĺbka trhu je extrémna: typická hlavná offshore kancelária prevádzkuje štyridsať až deväťdesiat živých trhov na top udalosti v záverečných minútach, zatiaľ čo regulovaná aplikácia môže prevádzkovať desať alebo pätnásť. Šírka produktu je marketingový povrch; prevádzkovou realitou stávkovania na túto šírku je miesto, kde sa rozchádzajú hrana a pasca.

Hráč potrebuje tri veci na serióznu prevádzku v živom: funkčný mentálny model toho, ako operátor ocenil trh, nízkolatenčný prenos skutočnej udalosti a pracovný postup zadávania dostatočne rýchly na to, aby konal v rámci okna akceptácie operátora. Prvé je analytická práca; druhé je infraštruktúrne rozhodnutie; tretie je prevádzkova disciplína. Hráč, ktorý má všetky tri, pracuje pri podstatne lepšej očakávanej hodnote na stávku ako hráč, ktorý má pred sebou len menu stávok a oneskorené vysielanie na pozadí. Živý objem je tiež tam, kde disciplína limitov zo stránky o vysokých limitoch zarába; veľkosť živej stávky na ostrého tolerantného operátora prekonáva rovnakú veľkosť stávky na masovú kanceláriu v rámci jednej session.

Produktová stránka zásobníka offshore stávkových kancelárií je podrobne spracovaná na pilieri offshore stávkových kancelárií. Táto stránka pokrýva živú špecifickú vrstvu nad tým: ako sa tvoria živé kurzy, kde arbitráž oneskorenia skutočne vypláca, aké mikro trhy stoja za prevádzku, pasca cash-outu a ako sa hlavné rodiny operátorov porovnávajú pri živom správaní. Cieľom je operačný: po prečítaní stránky hráč vie, na ktorom operátorovi vo svojej rotácii stávkovať na ktoré živé trhy, a ktoré trhy úplne preskočiť.

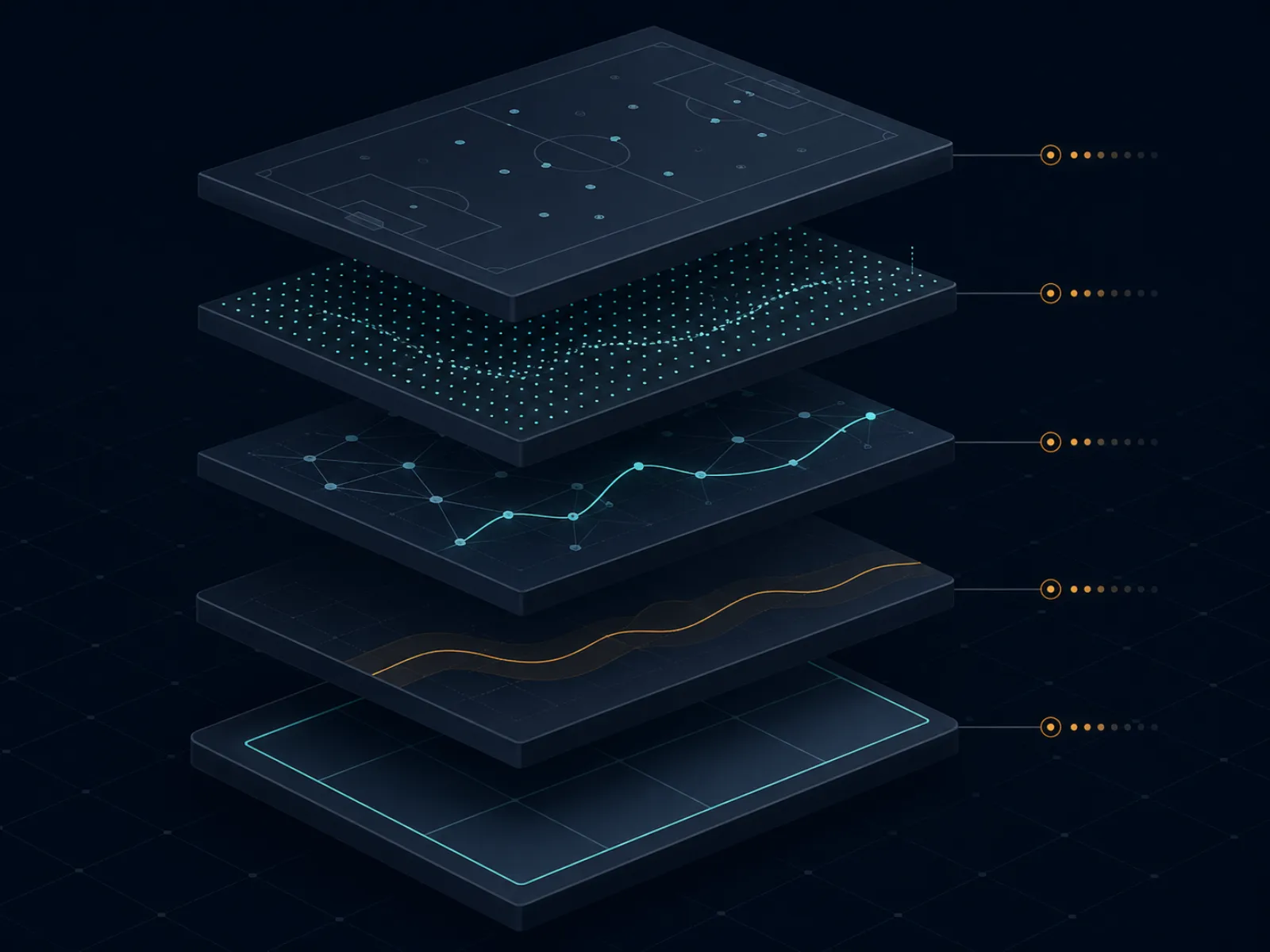

Úvod do konceptu: ako sa tvorí živá cena

Ilustrácia nižšie zobrazuje zásobník produkcie živých kurzov u hlavnej offshore kancelárie. Päť vrstiev beží sekvenčne od udalosti na ihrisku po obrazovku hráča a každá vrstva má profil oneskorenia, ktorý formuje cenu operátora v porovnaní so skutočnou pravdepodobnosťou ďalšieho výsledku.

Zásobník živých kurzov: udalosť na ihrisku, dátový feed, in-play model, marža obchodníka, obrazovka hráča. Každá vrstva pridáva vlastné oneskorenie a vlastnú maržu.

Prvou vrstvou je dátový feed. Dátový dodávateľ (Sportradar, Genius Sports, Stats Perform sú dominantné mená) zbiera dáta udalostí na ihrisku kombináciou skautov na štadióne, scrapingu vysielacích feedov a oficiálnych dátových partnerstiev s ligami. Feed produkuje štruktúrované objekty udalostí (gól, žltá karta, chyba, wicket, zmena držania) v okne pol sekundy až niekoľkých sekúnd v závislosti od športu a dátového partnerstva. Oneskorenie od udalosti na ihrisku po feed je prvou vrstvou oneskorenia.

Druhou vrstvou je in-play cenový model. Obchodný stôl operátora prevádzkuje model (proprietárny alebo licencovaný od B2B poskytovateľa živého obchodovania), ktorý konvertuje štruktúrovaný tok udalostí na aktualizované pravdepodobnosti pre každý trh na knihe. Latencia modelu od feedu k aktualizovanej pravdepodobnosti je v rozsahu pod sekundou pre prestížne trhy a niekoľkých sekúnd pre okrajové trhy. Výstup modelu je presvedčenie operátora o cene; nie je to cena, ktorú hráč vidí.

Treťou vrstvou je marža obchodníka. Výstup modelu je férovná pravdepodobnosť; obchodný stôl uplatní maržu (zvyčajne 4 až 8 percent naprieč živou knihou, variabilná podľa športu a rodiny operátorov) a rozhodne, či akceptovať výstup modelu, prepísať ho na konkrétnych trhoch alebo úplne suspendovať trhy, ak výstup modelu nesúhlasí s intervalmi spoľahlivosti modelu. Správanie obchodníka je redakčná kontrola operátora nad modelom; u operátorov v štýle Pinnacle je úloha obchodníka ľahká a model dominuje, zatiaľ čo u masových operátorov je úloha obchodníka ťažšia a ceny sú viac riadené.

Štvrtou vrstvou je zverejnenie ceny a okno akceptácie. Nová cena je zverejnená na obrazovke hráča, operátor otvorí okno akceptácie pre stávky pri tejto cene a stávky zadané v okne sú akceptované, ak rizikový model operátora schváli konkrétnu stávku. Okno akceptácie môže byť v milisekundách (počas rýchlo sa pohybujúcich momentov) alebo sekundách (počas ustáleného stavu). Piata vrstva je obrazovka hráča a oneskorenie vysielania, čo je všetko od ISP hráča po oneskorenie vysielateľa; je to mimo kontroly operátora, ale vnútri rozhodovacieho cyklu hráča.

Prepracovaný príklad č. 1: medzera arbitráže oneskorenia na tenisovom servisnom geme

Tenisový zápas v priebehu, top udalosť. Server drží tri brejkové body v aktuálnom geme. In-play model operátora konvertuje uložený brejkový bod na malé, ale okamžité prehodnotenie smerom k serverovi. Reťazec oneskorení: feed zverejní uložený brejkový bod o T+1 sekúndu, model aktualizuje cenu víťaza gemu o T+1,4 sekundy, marža obchodníka sa uplatní a cena sa zverejní na obrazovke hráča o T+2 sekundy. Hráč na živom streame s jednosekundovou latenciou vidí uložený brejkový bod o T+1 sekúndu; hráč sledujúci vysielanie s dvadsaťsekundovým oneskorením vidí moment o T+20 sekúnd.

Medzera, na ktorú je operátor otvorený pre arbitráž oneskorenia, je sekunda od T+1 do T+2 sekundy, počas ktorej hráč na streame vie, že cena sa posunie, ale operátor ju ešte neposunul. Stávka zadaná o T+1,5 sekundy hráčom s nízkou latenciou za predpohybovú cenu je arbitráž oneskorenia. Veľkosť stávky, ktorá prejde bez odmietnutia, je záväzným obmedzením; hlavní operátori prevádzkujú automatickú detekciu oneskorenia, ktorá suspenduje trh v momente, keď sa model a zverejnená cena rozchádzajú o viac ako malý prah, takže okno arbitráže oneskorenia sa v praxi uzatvára v priebehu pol sekundy na prestížnych trhoch.

Čísla, predpokladajúc reprezentatívny tenisový trh u top operátora. Cena víťaza gemu pred uložením brejkového bodu: server pri decimálnom kurze 1,95, returner pri decimálnom kurze 1,85. Cena po uložení (po modeli a obchodníkovi): server pri decimálnom kurze 1,55, returner pri decimálnom kurze 2,45. Predpohybová cena implikuje pravdepodobnosť servera 51,3 percenta; popohybová cena implikuje 64,5 percenta. Stávka 1 000 EUR na servera zadaná za predpohybovú cenu vráti 1 950 EUR ak server drží. Reálna hodnota pozície pri popohybovej pravdepodobnosti je 1 000 × 1,95 / 1,55 = 1 258 EUR. Arbitráž oneskorenia zachytila 258 EUR štrukturálnej hodnoty na stávku 1 000 EUR, teda 25,8-percentnú hranu na obchod.

Prevádzkova realita. Operátori, voči ktorým arbitráž oneskorenia stále funguje, sú menšie offshore kancelárie s voľnejším správaním suspenzie a pomalšími aktualizáciami modelu. Operátori v štýle Pinnacle uzavreli medzeru na tenisových servisných gemových trhoch agresívnou suspenziou a nižšími maržami; arbitráž oneskorenia je detekovaná a stávka je anulovaná na základe "zjavnej chyby" alebo trh je suspendovaný pred zadaním stávky. Hráč, ktorý chce prevádzkovať arbitráž oneskorenia v tenisových servisných gemoch, funguje u offshore operátorov druhej úrovne, kde obchod stále funguje, pričom akceptuje vyššie riziko anulovania pri detekcii výmenou za okno, ktoré sa ešte neuzavrelo.

Prepracovaný príklad č. 2: matematika cash-outu na čiastočne vyhratom akumulátore

Trojnásobný predherný akumulátor zadaný u offshore kancelárie A. Leg 1: domáca strana pri decimálnom kurze 1,91 (implikovaných 47,6 percenta). Leg 2: celkový over pri decimálnom kurze 1,95 (51,3 percenta). Leg 3: alternatívny spread pri decimálnom kurze 2,10 (47,6 percenta). Kombinovaný decimálny akumulátor: 1,91 × 1,95 × 2,10 = 7,82, s implikovanou pravdepodobnosťou 12,79 percenta a stávkou 100 EUR, ktorá vráti 782 EUR ak všetky tri legs zasiahnu.

Uprostred zápasu sa leg 1 a leg 2 vyrovnali pozitívne; domáca strana vyhrala a celkový počet prekročil cieľové skóre v tretej štvrtine. Leg 3 je stále otvorený: alternatívny spread na basketbalový zápas, kde favorit vedie o 9 bodov pri vstupe do záverečnej časti a alternatívny spread je favorit −8,5. Operátor ponúka cenu cash-outu 360 EUR na otvorenú pozíciu. Hráč sa musí rozhodnúť: zobrať uzamknutých 360 EUR alebo podržať stávku na výplatu 782 EUR ak leg 3 zasiahne.

Výpočet reálnej hodnoty. Zostávajúca stávka je teraz jeden leg pri decimálnom kurze 2,10, platí 782 EUR na stávku 100 EUR (akumulátorom ekvivalentnú stávku otvoreného leg). Reálna hodnota je implikovaná pravdepodobnosť, že favorit pokryje −8,5 z náskoku 9 bodov so zostávajúcou jednou štvrtinou. Jednoduchý in-play model na basketbalových spreadoch v tejto konfigurácii produkuje pravdepodobnosť pokrytia okolo 55 percent (náskok je dostatočný na to, že pokrytie je férovne oceňované s určitou výhodou favorita). Reálna hodnota otvorenej pozície je 0,55 × 782 = 430 EUR. Ponuka cash-outu operátora 360 EUR je o 16 percent pod reálnou hodnotou; cash-out je −EV o 70 EUR pri tomto jedinom rozhodnutí.

Taktická výnimka. Ak má hráč nové informácie, ktoré cenotvorba operátora ešte nezohľadnila (vedúci tím práve stratil hviezdu pre fauly, prenasledujúci tím strieľa horúco spoza oblúka, oficiálna línia sprísnila zápas spôsobom, ktorý cena cash-outu ešte nereflektuje), cash-out sa môže stať +EV. Disciplína spočíva v tom, aby sme k cash-outu pristupovali ako k obchodnému rozhodnutiu s vlastnou analýzou, nie ako k predvolenej ceste úniku. Predvolené správanie disciplinovaného hráča je odmietnuť cash-out a nechať variabilitu bežať; kumulatívne EV odmietnuť cash-out naprieč stovkami čiastočne vyrovnaných akumulátorov je merateľný pozitívny výnos, ktorý je väčšinou skrytý, pretože variabilita je vysoká pri akomkoľvek jedinom rozhodnutí.

Mikro trhy, ktoré vypláca, a tie, ktoré vyzerajú, že vyplácajú

Mikro trhy sú in-game trhy, ktoré sa vyriešia v priebehu minút, nie počas celej udalosti. Víťazi servisného gemu v tenise, víťazi basketbalových kôl, ďalší gól vo futbale, behy ďalšieho overa v krikete, výsledok nasledujúceho drive v americkom futbale. Kategória trhu je hustá na offshore kanceláriách a vytvára dojem, že každý mikro trh má hranu; v praxi len malá podmnožina stojí za hranie pre nešpecialistu.

Mikro trhy, ktoré vyplácajú, zdieľajú štrukturálnu vlastnosť: cenový model operátora je pomalý na relevantnom signále v porovnaní so znalosťou sústredného hráča. Víťazi servisného gemu v tenise sú pomalí, pretože model podhodnocuje signály momentu (hráč sledujúci zápas vie, že server drží pohodlne a model operátora stále oceňuje na základe turné úrovne). Celkové počty cricketových sessions sú pomalé, pretože model operátora zaostáva za zhoršením ihriska a taktickými úpravami na ihrisku. Celkové počty basketbalových kôl sú pomalé, pretože rekračný fond hráčov na celkových počtoch kôl je malý a marža operátora je konkurencieschopná, ale model má menej dát na upresnenie ceny.

Mikro trhy, ktoré vyzerajú, že vyplácajú, ale nevyplácajú, zahŕňajú živé akumulátory rovnakej hry na nezávislých legs (operátor oceňuje koreláciu správne vo väčšine prípadov), ďalší gól vo futbale bez obnovenia dát modelu z živého feedu (cena je len implikovaná polčasová línia posunutá o uplynulý čas) a trhy ďalšieho koša v basketbale (operátor má tesné marže, ktoré komprimujú hranu hráča takmer na nulu). Tieto trhy môžu byť marketingové vlajky, ktoré ťahajú rekračného hráča, s implikovanými maržami vyššími ako prestížny trh na tej istej udalosti.

Prevádzkovo, disciplinovaný pracovný postup mikro trhu funguje len v dvoch alebo troch kategóriách športov naraz, v páre s hĺbkou skutočných znalostí hráča v danom športe. Živé stávkovanie na bojové sporty medzi kolami je jednou z najčistejších hranových príležitostí špecifických pre šport na offshore živých menuoch a je oddelene spracované na stránke bojových športov; hlavný kalendár hranových okien severoamerických športov je na stránke hlavných líg. Hráč, ktorý ovláda tenis, prevádzkuje mikro trhy servisného gemu a víťazov setu; hráč, ktorý ovláda kriket, prevádzkuje celkové počty sessions a trhy over po overi; hráč, ktorý ovláda basketbal, prevádzkuje celkové počty kôl a trhy na základe tempa. Hráč, ktorý prevádzkuje každý šport povrchne, platí maržu bez analytickej hĺbky potrebnej na jej konverziu.

Vzácna taktika: flash stávkovanie pred suspenziou na spúšťacích udalostiach vysielania

Väčšina literatúry o živom stávkovaní považuje suspenziu trhu za stenu, ktorú hráč nemôže prekročiť. Existuje okno pred suspenziou, kde hráč so správnym nastavením môže zadávať stávky za predpohybové ceny na flash udalostiach, ktoré model operátora ešte nezohľadnil. Okno je malé (zvyčajne pod dve sekundy) a otvára sa len pri špecifických kategóriách udalostí, ale kumulatívna hrana naprieč sezónou je štrukturálna pre hráča, ktorý prevádzkuje tento pracovný postup.

Príslušné kategórie udalostí. V tenise: moment, keď hráč zavolá fyzioterapeuta, moment, keď je oznámená penalizácia za hodiny servisu, moment, keď challenge uspeje. Vo futbale: moment, keď rozhodca ukazuje žltú kartičku, ale ešte predtým, ako je napomenutie spracované dátovým feedom, moment, keď je naznačená striedanie pri tabuli štvrtého rozhodcu. V americkom futbale: moment, keď je iniciovaná video kontrola, moment, keď kľúčový hráč kulhá dole po hre. V každom prípade vysielanie oznámi alebo vizuálne zobrazí udalosť sekundy pred tým, ako feed zverejní štruktúrovaný objekt udalosti, na ktorý môže model operátora reagovať.

Pracovný postup je mechanický. Hráč sleduje nízkolatenčný stream s prstom na tlačidle zadávania stávky. Keď nastane spúšťacia udalosť vizuálne, hráč zadá stávku za existujúcu cenu pred aktualizáciou dátového feedu. Operátor zverejní novú cenu v priebehu sekundy; ak hráč zadal v okne, stávka je prijatá za predpohybovú cenu. Hráč arbitráže oneskorenia profituje z medzery medzi vizuálnou udalosťou a feedovou udalosťou.

Táto taktika nie je bez rizika. Operátori, ktorí detekujú vzorec (hráč konzistentne zadávajúci stávky v pol sekunde pred suspenziami), označia účet na preskúmanie, niekedy anulujúc príslušné stávky na základe klauzuly "zneužitie in-play trhov". Zmiernením je prevádzkovať túto taktiku len pri miernej frekvencii na trhoch, kde je detekčný model operátora najmenej aktívny (kriket a tenisové servisné gemy sú empirickými sladkými miestami; hlavné severoamerické športy sú silne monitorované). Hráč, ktorý to prevádzkuje pri každej flash udalosti, bude označený v priebehu týždňov; hráč, ktorý to prevádzkuje selektívne počas mesiacov, získa hranu bez spustenia klauzuly.

Nástrahy: zlyhania, ktoré premenia živé stávkovanie na úniku kapitálu

Obchodovanie s oneskorením vysielania namiesto oneskorenia feedu. Hráč sledujúci tridsaťsekundovo oneskorené vysielanie a zadávajúci stávky na "aktuálnych" cenách na obrazovke operátora je štrukturálne neskoro na každom trhu. Cena operátora reflektuje udalosť na ihrisku, ktorú hráč ešte nevidel; stávka je zadaná za popohybovú cenu, ktorú hráč mýli s predpohybovou cenou. Únik je pre hráča neviditeľný, pretože stávka sa cíti normálne; len po vyrovnaní sa kumulatívna strata prejaví. Riešenie je mechanické: investovať do nízkolatenčného streamu na úrovni dátového feedu operátora pred zadaním akejkoľvek živej stávky.

Dimenzovanie živých stávok ako predherných stávok. Dimenzovanie predherných stávok je postavené na analytickej hrane, ktorú môže hráč kvantifikovať pred udalosťou. Dimenzovanie živých stávok musí zohľadňovať riziko oneskorenia feedu, riziko suspenzie, riziko čiastočného plnenia a vyššiu maržu vloženú do živých cien oproti predhernému na rovnakom trhu (základná marža predherného je zdokumentovaná na stránke nakupovania línií). Väčšina disciplinovaných hráčov prevádzkuje živé stávky na polovicu až dve tretiny predherných stávok u rovnakého operátora na rovnakú udalosť; hráč, ktorý dimenzuje živé identicky ako predherné, prestávkuje o 30 až 50 percent na rovnakou očakávanej hodnote.

Cash-out reflexívne namiesto analyticky. Tlačidlo cash-outu je psychologicky najzaťaženejšie rozhranie na živej stávkovej kancelárii. Ponúka okamžité zníženie variability výmenou za platbu marže, ktorú hráč často vedome neoceňuje. Disciplinované správanie je zaobchádzať s cash-outom ako s oddelením obchodným rozhodnutím s vlastným výpočtom reálnej hodnoty; hráč, ktorý reflexívne berie cash-out pri každom čiastočne vyrovnanom akumulátore, uniká 8 až 15 percent predcash-outovej očakávanej hodnoty počas sezóny.

Drift akumulátora živého akumulátora rovnakej hry. Živé akumulátory rovnakej hry sú silno propagované na masových offshore kanceláriách, pretože geometrické kumulovanie marže z nich robí produkt s najvyšším podielom v menu. Rekračný hráč buduje trojnásobné až sedemmiestne živé akumulátory rovnakej hry na základe toho, čo sa mu v momente zdá vzrušujúce; kumulatívna marža je vo vysokých tínedžeroch a realizovaný výnos je podstatne záporný naprieč akýmkoľvek zmysluplným vzorcom. Disciplinovaná pozícia je preskočiť živé akumulátory rovnakej hry, pokiaľ konkrétna chyba cenotvorby korelácie u operátora nevytvára obhájiteľný +EV obchod zdokumentovaný na stránke arbitráže a +EV.

Nesprávna konfigurácia zásobníka latencie. Hráči, ktorí prevádzkujú nízkolatenčný stream vedľa aplikácie operátora, niekedy podceňujú latenciu samotného pracovného postupu zadávania: vykreslenie aplikácie, potvrdenie stávkového lístka, dvojfaktorová autentifikácia pri každom zadaní, sieťový jitter na mobilnom hotspote. Kumulatívna latencia od udalosti po zadanú stávku môže prekročiť viditeľnú latenciu streamu o niekoľko sekúnd; hráč si myslí, že je skoro na feede a je v skutočnosti neskoro. Auditujte pracovný postup zadávania od začiatku do konca a načasujte ho na reprezentatívnej udalosti pred spoliehnutím sa na výhodu latencie.

Suspenzia operátora ako bezplatná opcia pre operátora. Niektorí operátori agresívne suspendujú trhy počas normálnej hry a znovu otvoria s vyššou maržou. Hráč zadaný za cenu pred suspenziou si myslí, že má hranu; operátor znovu otvorí s cenou, ktorá často invaliduje pôvodnú cenu na základe klauzúl "zjavnej chyby", anulujúc stávku spätne. Zmiernením je poznať polohu suspenzie operátora pred spoliehať sa na zadania pred suspenziou; stránka bezpečnosti pokrýva klauzuly anulovania, ktoré treba vyhľadávať v T&C.

Chyby živého skórovania. Dátový feed sa príležitostne pomýli (nesprávne priradený gól, wicket zrušený rozhodnutím tretieho rozhodcu, ktoré feed nesprávne klasifikuje). Operátor vyrovná stávky na základe feedu; opravy nastávajú, ale pomaly. Hráč, ktorý zadáva živé stávky v momente feedovej udalosti, nesie riziko spoľahlivosti feedu; počas roka malá časť stávok sa vyrovná nesprávne a vyžaduje manuálnu eskaláciu. Vytvorte si prevádzkovu disciplínu zaznamenávať každú živú stávku s časovým razítkom a snímkou obrazovky pre akékoľvek sporné vyrovnanie a akceptujte, že jedno percento in-play stávok bude vyžadovať popredajnú prácu.

Frequently asked questions

Aké veľké je oneskorenie feedu v praxi pri offshore živých kanceláriách?

Oneskorenie feedu od udalosti na ihrisku po aktualizáciu ceny operátora sa pohybuje v okne troch až pätnástich sekúnd u hlavných offshore kancelárií, pričom kancelárie primárne zamerané na krypto sú často na pomalšom konci a operátori v štýle Pinnacle na rýchlejšom konci. Hráč sledujúci oneskorené vysielanie (zvyčajne ďalších päť až tridsať sekúnd za feedom) je štrukturálne neskoro pri cene operátora; hráč sledujúci nízkolatenčný stream je štrukturálne skoro. Arbitráž, ktorá žije v tejto medzere, bola pôvodnou hranou v živom stávkovaní; hlavní operátori ju uzavreli na prestížnych trhoch prostredníctvom správania suspenzie, ale zostáva reálna na okrajových trhoch.

Je cash-out niekedy rozhodnutie s kladnou očakávanou hodnotou?

Takmer nikdy na základe jednotlivej stávky, príležitostne na základe portfólia. Cena cash-outu je aktuálna implikovaná cena operátora pre zostávajúci výsledok plus marža (zvyčajne 4 až 8 percent) nad pôvodnou maržou stávky; hráč platí rake dvakrát výmenou za zníženie variability. Výnimky sú taktické: vybratie cash-outu z leg viacnásobnej akumulátorky, kde jeden leg zasiahol a zostávajúce legs sú korelované proti pozícii, alebo vybratie cash-outu, keď má hráč nové informácie, ktoré operátor ešte nezohľadnil v cene cash-outu. Ako predvolené správanie je odmietnuť cash-out pri každej ponuke disciplinovanou pozíciou.

Čo je mikro trh a ktoré stoja za hranie?

Mikro trh je in-game trh s definovaným krátkodobým rozlíšením: ďalší drive v americkom futbale, ďalší bod v tenise, ďalší over v krikete, preteky na cieľové skóre, víťaz ďalšieho setu. Trhy sa vyriešia v priebehu minút, nie počas celej udalosti, čo umožňuje hráčovi rýchlo cyklovať rozhodnutia. Zoznam hodnotných trhov závisí od operátora a športu. Empiricky hodnotné mikro trhy na offshore kanceláriách sú víťazi servisného gemu v tenise (cenotvorba operátora často pomaly reaguje na signály momentu), celkové počty cricketových sessions (kde živý model zaostáva za momentom na ihrisku) a celkové počty basketbalových kôl (kde je marža operátora konkurencieschopná, ale model má menej dát na upresnenie ceny).

Ako offshore kancelárie zvládajú suspenziu trhu počas kľúčového momentu?

Rôzne podľa rodiny operátorov. Kancelárie v štýle Pinnacle okamžite suspendujú pri neistote (pridelená penalta, prebiehajúca video kontrola, časový limit po zranení), znovu otvoria s novou cenou v priebehu sekúnd a prijmú stávky za novú cenu. Masové offshore kancelárie suspendujú dlhšie, často naprieč klastrom súvisiacich trhov, a znovu otvoria s vyššou maržou. Kancelárie primárne zamerané na krypto sa výrazne líšia; niektoré agresívne suspendujú na ochranu pred scrapingom feedu, iné fungujú voľne a absorbujú riziko oneskorenia prostredníctvom marže. Znalosť polohy suspenzie každého operátora v rotácii je prevádzkovou prácou; hráč, ktorý funguje len na rodine operátorov s pochopením správania suspenzie, má štrukturálnu výhodu pri načasovaní zadávania.

Sú živé akumulátory životaschopnou stratégiou alebo vždy pascou na rake?

Väčšinou druhé, s úzkymi výnimkami. Produkt živého akumulátora na offshore kanceláriách berie existujúcu maržu na každom jednotlivom leg a geometricky ju násobí; trojnásobný živý akumulátor pri −110 na leg má efektívnu maržu vo vysokých tínedžeroch, keď je korelácia zahrnutá do ceny. Výnimkami sú korelované akumulátory, kde operátor neupravil cenu pre koreláciu: živé akumulátory rovnakej hry na celkové počty plus alternatívne spready, kde jeden leg implikuje druhý v smere, ktorý cenový model operátora považuje za nezávislý. Toto sú operátorom špecifické chyby, ktoré prichádzajú a odchádzajú; sú skutočnou hranou, kým trvajú, a operátor zvyčajne uzavrie medzeru v priebehu niekoľkých týždňov od detekcie.

Ako sa živé stávkovanie porovnáva naprieč typmi operátorov?

Os živého UX je reálna a podceňovaná. Operátori v štýle Pinnacle ponúkajú menej trhov, ale tesnejšie ceny a rýchlejšie prijímanie stávok; živý obchodný stôl vedie v presnosti cien. Azijsko-štýloví operátori ponúkajú najhlbšie živé azijské handicapové trhy vo futbale pri najnižších maržiach s veľmi rýchlym správaním suspenzie. Masové offshore kancelárie ponúkajú najširšie menu živých trhov, vrátane živých akumulátorov rovnakej hry a propozično ťažkého zostavovania, za cenu vyššej marže a pomalšej aktualizácie cien. Kancelárie primárne zamerané na krypto sú nerovnomerné; niektoré vybudovali silné živé platformy (často white-label od B2B poskytovateľa živého obchodovania), zatiaľ čo iné pridávajú živé stávky ako tenký doplnok. Stránka o pilieri offshore stávkových kancelárií pokrýva produktový kontext pre tieto rozdiely.

Na správne fungovanie tejto stránky používame nevyhnutné cookies. Radi by sme tiež zapli voliteľné analytické cookies, aby sme pochopili, ako návštevníci stránku používajú. Svoju voľbu môžete kedykoľvek zmeniť v päte stránky.