Élő és in-play fogadás offshore könyvesekénél nyitott szemmel a feed-késésre

Az offshore könyvesekénél az élő oddsokat feed plusz modell plusz trader stack állítja elő; a stack megértése megmondja, hol gyors és hol lassú az operátor.

A feed-késés volt az eredeti él; a kiemelt piacok záróra a rést, de a mikropiacok és a másodtierű sportok a fegyelmezett fogadók számára továbbra is kihasználhatók.

A cash-out strukturálisan negatív várható értékű, mert a fogadó második margint fizet a maradék kimenetelre; taktikai kivételek léteznek a korrelált parlayokon.

Az ugyanazon meccses élő parlayok geometriailag sokszoroznak margint; a ritka kivételek olyan operátor-árazási hibák a korrelált lábakon, amelyeket heteken belül javítanak.

Az élő UX élesen változik operátorcsaládonként; az élő fogadáshoz való rotáció tartalmaz egy Pinnacle-iskolás könyvest, egy ázsiai stílusú könyvest és egy tömeges piaci könyvest a termékszélességért.

Az in-play fogadás az a terület, ahol az offshore termék láthatóan felülmúlja a szabályozott appokat; az ár egy feedből, egy modellből és egy traderből jön, és a lánc minden láncszemének saját késési profilja van.

Miért az offshore élő fogadás a termék legjobban differenciált területe

Az élő in-play fogadás az egyetlen piaci kategória, ahol az offshore sportfogadó termék láthatóan felülmúlja a szabályozott hazai appokat. Minden drive, minden szett, minden over, minden labdabirtoklás-váltás fogadássá válik. A piaci mélység szélsőséges: egy tipikus nagy offshore könyves negyven-kilencven élő piacot futtat egy csúcseseményen a záró percekben, ahol egy szabályozott app tíz-tizenötöt futtatna. A termék szélessége a marketing felszíne; a fogadás mélysége az operatív valóság, ahol az él és a csapda elválik.

A fogadónak három dolog kell a komoly élő működéshez: egy működő mentális modell arról, hogyan árazta az operátor a piacot; az esemény alacsony késleltetésű streame; és egy elhelyezési munkafolyamat, amely elég gyors ahhoz, hogy az operátor fogadásfogadási ablakán belül cselekedjen. Az első az analitikai munka; a második egy infrastruktúra-döntés; a harmadik operatív fegyelem. Az a fogadó, aki mindhármat alkalmazza, anyagilag jobb várható értéken dolgozik fogadásonként, mint az, akinek csak a fogadáslap van előtte egy késleltetett közvetítéssel a háttérben. Az élő volumen az a terület is, ahol a magas limit oldal limit-higiéniája megéri magát; az élő tétméretezés sharp-toleráns operátornál felülmúlja ugyanazon tétméretezést tömeges piaci könyvesnél egyetlen meccsen belül.

Az offshore sportfogadó stack termék oldala részletesen az offshore sportfogadók pillér oldalán tárgyalt. Ez az oldal az erre épülő élő specifikus réteggel foglalkozik: hogyan készülnek az élő oddsok, hol fizet tényleg a lag arbitrage, milyen mikropiacokat érdemes futtatni, a cash-out csapda és a főbb operátorcsaládok összehasonlítása élő viselkedés szempontból. A cél operatív: az oldal végére a fogadó tudja, hogy a rotációjában lévő operátoroknál melyik élő piacokat milyen operátornál fogadjon, és melyik piacokat hagyja ki teljesen.

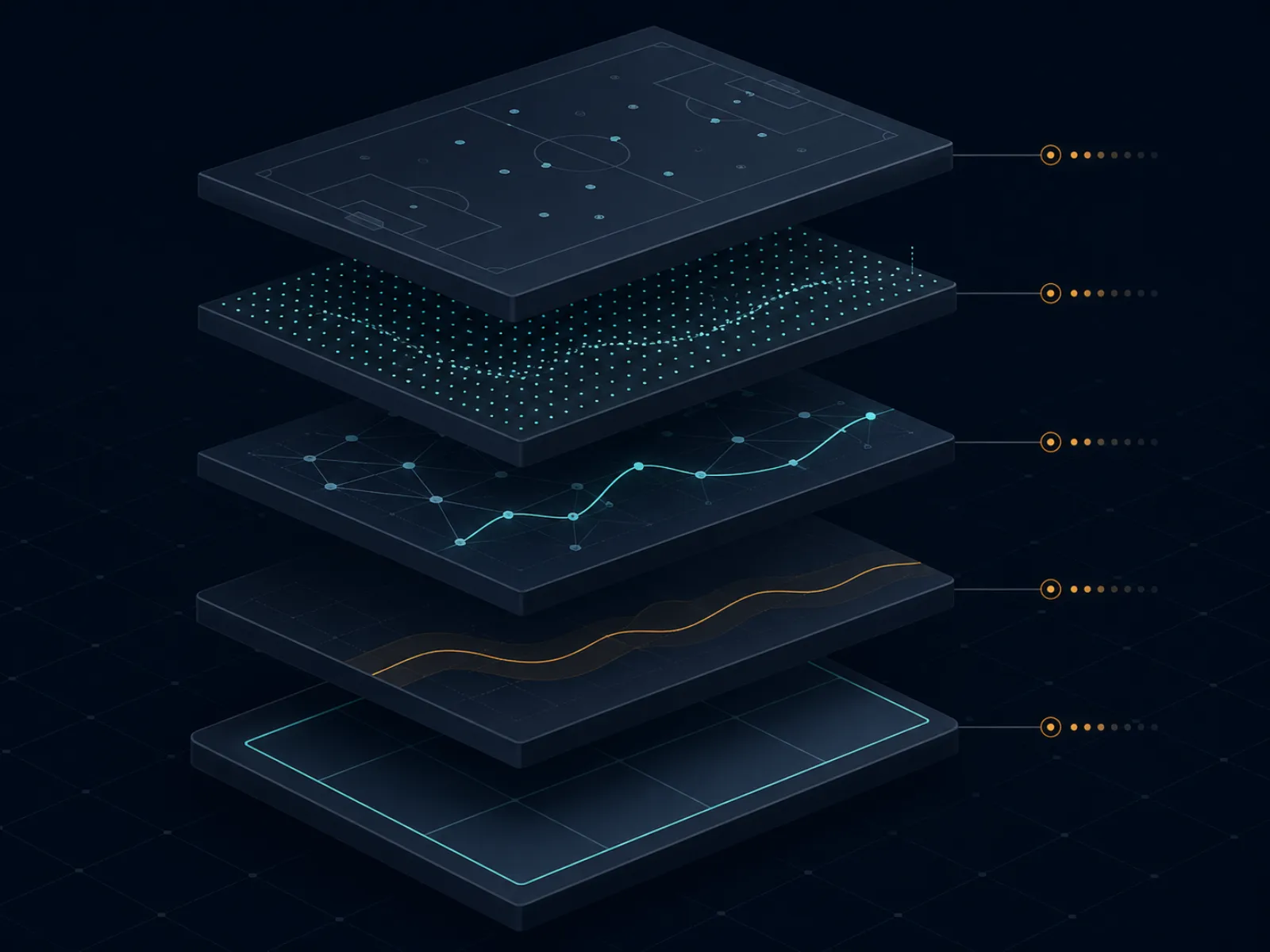

Fogalmi alapozó: hogyan készül egy élő ár

Az alábbi illusztráció egy nagy offshore könyves élő odds-előállítási stackjét mutatja be. Öt réteg fut egymás után a pályán történő eseménytől a fogadói képernyőig, és minden rétegnek saját késési profilja van, amely formálja az operátor árát a következő kimenetel valódi valószínűségéhez képest.

Az élő odds stack: pályán történő esemény, adatfeed, in-play modell, trader markup, fogadói képernyő. Minden réteg hozzáadja saját késését és saját marginját.

Az első réteg az adatfeed. Egy adatszállító (Sportradar, Genius Sports, Stats Perform a domináns nevek) a pályán történő eseményadatokat stádioni szkautok, közvetítési feed-scraperák és hivatalos ligai adatpartnerségek kombinációján keresztül gyűjti be. A feed strukturált eseményobjektumokat állít elő (gól, sárga lap, hiba, kapu, labdabirtoklás-váltás) fél másodperctől néhány másodpercig terjedő ablakon belül, a sporttól és az adatpartnerségtől függően. A pályán történő eseménytől a feedig tartó késés az első késési réteg.

A második réteg az in-play árazási modell. Az operátor kereskedési deskje egy modellt (saját fejlesztésű vagy B2B élő kereskedési szállítótól licencelt) futtat, amely a strukturált eseményfolyamot minden piac frissített valószínűségeivé alakítja. A modell késleltetése a feed eseménytől a frissített valószínűségig a kiemelt piacokon szubszekunder tartományban, a niche piacokon néhány másodperc tartományban mozog. A modell kimenete az operátor meggyőződése az árról; ez nem az az ár, amelyet a fogadó lát.

A harmadik réteg a trader markup. A modell kimenete fair valószínűség; a trader desk margint alkalmaz (általában 4–8 százalék az élő könyvön, sportonként és operátorcsaládonként változva), és eldönti, elfogadja-e a modell kimenetét, felülírja-e bizonyos piacokon, vagy teljesen felfüggeszti-e a piacokat, ha a modell kimenete eltér a modell konfidencia-intervallumától. A trader viselkedése az operátor szerkesztői kontrollja a modell felett; Pinnacle-iskolás operátoroknál a trader szerepe könnyű és a modell dominál, tömeges piaci operátoroknál a trader szerepe nehezebb és az árak irányítottabbak.

A negyedik réteg az árpublikáció és a fogadásfogadási ablak. Az új ár megjelenik a fogadói képernyőn, az operátor fogadásfogadási ablakot nyit az adott áron, és az ablakban elhelyezett fogadásokat elfogadja, ha az operátor kockázati modellje jóváhagyja az adott fogadást. A fogadásfogadási ablak milliszekundum is lehet (gyors mozgású pillanatokban) vagy másodpercek (egyensúlyi állapotban). Az ötödik réteg a fogadói képernyő és a közvetítési lag, amely minden, az ISP-től a közvetítő késleltetéséig; ez az operátor hatásán kívül esik, de a fogadó döntési hurkán belül van.

Kidolgozott példa 1: a lag arbitrage rés egy tenisz-adogatójátékon

Teniszmeccs zajlik, csúcstier esemény. Az adogató három breakpointot hárított el az aktuális játékban. Az operátor in-play modellje az elmentett breakpointot azonnal kis mértékű átértékelésként konvertálja az adogató javára. A késési lánc: az adatfeed egy másodperccel az esemény után publikálja az elmentett breakpointot, a modell 1,4 másodperccel frissíti a játékgyőztes árat, a trader markup érvényes lesz és az ár 2 másodperccel megjelenik a fogadói képernyőn. Az egymasodperces késleltetésű streamen néző fogadó 1 másodperccel látja az elmentett breakpointot; a húsz másodperces közvetítést néző fogadó 20 másodperccel.

Az operátor lag arbitrage-ra nyitott rése az az 1-től 2 másodpercig tartó ablak, amelyben az online streamet néző fogadó tudja, hogy az ár mozgani fog, de az operátor még nem mozdult. Egy 1,5 másodperccel elhelyezett fogadás alacsony késleltetésű fogadó által az ár előzetes mozgása előtt a lag arb. A visszautasítás nélkül átmenő tétméret a kötelező korlát; a nagy operátorok automatikus lag-detektálást futtatnak, amely felfüggeszti a piacot, amint a modell és a publikált ár egy kis küszöbnél nagyobb mértékben divergál, így a lag arb ablak a kiemelt piacokon a gyakorlatban fél másodpercen belül bezárul.

A számok egy reprezentatív teniszpiacon egy top operátornál. Breakpoint-mentés előtti játékgyőztes ár: adogató 1,95 decimálison, visszajátszó 1,85 decimálison. Mentés utáni ár (modell és trader után): adogató 1,55 decimálison, visszajátszó 2,45 decimálison. A mozgás előtti ár 51,3 százalékos adogató-valószínűséget implikál; a mozgás utáni ár 64,5 százalékot. Egy 1 000 USD tét az adogatóra a mozgás előtti áron 1 950 USD-t hoz, ha az adogató tartja. A pozíció fair értéke a mozgás utáni valószínűségen 1 000 × 1,95 / 1,55 = 1 258 USD. A lag arb 258 USD strukturális értéket rögzített 1 000 USD fogadáson, azaz 25,8 százalékos élt üzletenként.

Az operatív valóság. Azok az operátorok, amelyeken a lag arb még működik, a lassabb felfüggesztési viselkedésű és lassabb modellfrissítésű kisebb offshore könyvesek. A Pinnacle-iskolás operátorok tenisz-adogatójátékos piacokon agresszív felfüggesztéssel és alacsonyabb marginokkal zárták a rést; a lag arb detektált, és a fogadást „nyilvánvaló hiba" alapján érvénytelenítik, vagy a piac felfüggesztésre kerül, mielőtt a fogadás lefekszik. A lag arb futtatni kívánó fogadó másodtierű offshore operátoroknál üzemel, ahol az üzlet még működik, elfogadva a detektálásnál a magasabb érvénytelenítési kockázatot egy még be nem zárt ablakért.

Kidolgozott példa 2: cash-out matek egy részben nyert parlayon

Háromcikkes előmeccses parlay elhelyezve az A offshore könyvesnél. Első láb: hazai oldal 1,91-es decimálison (47,6 százalékos implikált). Második láb: totál over 1,95 decimálison (51,3 százalék). Harmadik láb: alternatív spread 2,10 decimálison (47,6 százalék). Kombinált parlay decimális: 1,91 × 1,95 × 2,10 = 7,82, 12,79 százalékos implikált valószínűséggel, 100 USD téttel, amelyből 782 USD hozam érhető el, ha mindhármat eltalálja.

A meccs közepén az első és a második láb már rendezett: a hazai oldal nyert, és a totál a harmadik negyedben ment over. A harmadik láb még nyitott: alternatív spread kosárlabdameccsen, ahol a favorit 9 ponttal vezet az utolsó negyed elején, az alternatív spread pedig favorit −8,5. Az operátor 360 USD cash-out árat kínál a nyitott pozícióra. A fogadónak döntenie kell: elfogadja a rögzített 360 USD-t, vagy tartja a fogadást a 782 USD-s kifizetésig, ha a harmadik láb teljesül.

A fair value számítás. A maradék fogadás most egyetlen láb 2,10-es decimálison, 782 USD-t fizet 100 USD téttel (a nyitott láb parlay-ekvivalens tétje). A fair értéke annak a valószínűsége, hogy a favorit fedi a −8,5-öt egy 9 pontos vezetéssel, egy negyeddel a vége előtt. Egy egyszerű in-play modell kosárlabda spreaden ebben a konfigurációban körülbelül 55 százalékos fedési valószínűséget mutat (a vezetés elegendő ahhoz, hogy a fedés közel toss-up legyen enyhe favoritfölénnyel). A nyitott pozíció fair értéke 0,55 × 782 = 430 USD. Az operátor 360 USD-s cash-out ajánlata 16 százalékkal van a fair érték alatt; a cash-out ezen az egyetlen döntésen −EV, 70 USD-vel.

A taktikai kivétel. Ha a fogadónak olyan új információja van, amelyet az operátor árazása még nem vett fel (a vezető csapat éppen elveszített egy kulcsjátékost a szabálytalanságai miatt, a hátramaradó csapat tűzforró a hárompontosoknál, a hivatalos vonal az operátor cash-out ára által még nem tükrözött módon szűkítette a meccset), a cash-out +EV-vé válhat. A fegyelem az, hogy a cash-out-ot saját elemzéssel bíró kereskedelmi döntésként kell kezelni, nem alapértelmezett kilépésként. A fegyelmezett fogadó alapértelmezett viselkedése a cash-out visszautasítása és a variancia futtatása; a cash-out visszautasításának kumulatív EV-je számos részben rendezett parlayon át mérhető pozitív hozam, amelyet főleg azért nem látunk, mert az egyetlen döntésen a variancia magas.

A fizető mikropiacok és azok, amelyek csak fizetni látszanak

A mikropiacok azok az in-game piacok, amelyek percek alatt dőlnek el, nem az egész eseményen. Tenisz-adogatójáték győztese, kosárlabda negyedgyőztese, labdarúgás következő gólja, krikett következő over-futásai, amerikaifutball következő drive kimenetele. A piackategória sűrű az offshore könyvesekénél, és azt az érzést kelti, hogy minden mikropiacnak van éle; a gyakorlatban csak egy kis részhalmazukat érdemes nem specialista fogadónak játszani.

A fizető mikropiacok strukturális tulajdonságot osztanak: az operátor árazási modellje lassú a releváns jelre a fókuszált fogadó tudásához képest. A tenisz-adogatójáték győztesek azért lassúak, mert a modell alulsúlyozza a lendületjeleket (a meccset néző fogadó tudja, hogy az adogató kényelmesen tart, az operátor modellje még a turné szintű alapvonalra áraz). A krikett-szett-összegek azért lassúak, mert az operátor modellje elmarad a pályán bekövetkező romlástól és a helyszíni taktikai alkalmazkodástól. A kosárlabda-negyedösszegek azért lassúak, mert a negyedösszegeken a rekreációs fogadói kör kisebb, az operátor marginja versenyképes, de a modellnek kevesebb adatja van az ár finomításához.

A fizetni látszó, de nem fizető mikropiacok közé tartoznak az egymástól független lábakon alapuló ugyanazon meccses élő parlayok (az operátor a korrelációt az esetek többségében helyesen árazza be), a labdarúgás következő gólja in-play feed-frissítés nélküli modellfrissítéssel (az ár csupán a félszünet implikált vonalát tolja el az eltelt idővel), és a kosárlabda következő kosara piacok (az operátor szűk marginokon dolgozik, amelyek a fogadó élét közel nullára szorítják). Ezek a piacok marketing-zászlók lehetnek, amelyek a rekreációs fogadót vonzzák, az implikált marginok magasabbak, mint az ugyanazon esemény kiemelt piaca.

Operatív szempontból a fegyelmezett mikropiac-munkafolyamat egyszerre csak két-három sportkategóriát futtat, a fogadó tényleges sporttudásának mélységével párosítva. A küzdősportok élő fogadása a fordulók között az egyik legtisztább sport-specifikus él az offshore élő menükön, és külön tárgyalt az küzdősportok oldalán; az észak-american sportok élél-ablakainak naptára az főligák oldalán van. A teniszt ismerő fogadó tenisz-adogató és szettgyőztes mikropiacokat futtat; a krikkettet ismerő szett-összegeket és over-by-over piacokat; a kosárlabdát ismerő negyedösszegeket és tempó-alapú piacokat. A minden sportot vékony rétegben futó fogadó margint fizet az analitikai mélység nélkül, hogy azt megfordítsa.

A ritka taktika: felfüggesztés előtti flash fogadás közvetítési triggereseményeken

A legtöbb élő fogadási irodalom a piaci felfüggesztést olyan falként kezeli, amelyet a fogadó nem tud átlépni. Van egy ablak a felfüggesztés előtt, ahol a megfelelő felállással rendelkező fogadó az operátor modellje által még fel nem dolgozott flash eseményeken előzetes áron helyezhet fogadásokat. Az ablak kicsi (általában két másodperc alatt), és csak meghatározott eseménykategóriákon nyílik meg, de a szezonon átívelő kumulatív él strukturális a munkafolyamatot futtató fogadó számára.

A releváns eseménykategóriák. Teniszben: a pillanat, amikor egy játékos orvost hív, a pillanat, amikor adogatási óra sértést hirdetnek, a pillanat, amikor egy challenge sikerrel jár. Labdarúgásban: a pillanat, amikor a bíró sárgát mutat, de a bookkolást az adatfeed még nem dolgozta fel, a pillanat, amikor a csere jelzést adnak a negyedik bíró táblájánál. Az amerikaifutballban: a pillanat, amikor videóbíráskodást indítanak, a pillanat, amikor egy kulcsjátékos megsántítva hagyja el a pályát. Minden esetben a közvetítés szó szerint vagy vizuálisan másodpercekkel az előtt jelzi az eseményt, mielőtt az adatfeed strukturált eseményobjektumot publikálna, amelyet az operátor modellje feldolgozhat.

A munkafolyamat mechanikus. A fogadó alacsony késleltetésű streamen néz, az ujja a fogadáselhelyezés gombján. Amikor a triggereseményt vizuálisan észleli, a fogadó a meglévő áron helyezi el a fogadást, mielőtt az adatfeed frissülne. Az operátor egy másodpercen belül publikálja az új árat; ha a fogadó az ablakban helyezett el, a fogadást az előzetes mozgás előtti áron fogadják el. A lag arb fogadó a vizuális esemény és az adatfeed esemény közötti résből profitál.

A taktika nem kockázatmentes. Az operátorok, amelyek felismerik a mintát (egy fogadó következetesen a felfüggesztések előtt fél másodperccel helyez el fogadásokat), megjelölik a számlát felülvizsgálatra, és néha érvénytelenítik a releváns fogadásokat „in-play piacokkal való visszaélés" záradékok alapján. A mérséklet abban áll, hogy csak mérsékelt frekvencián alkalmazzuk a taktikát, olyan piacokon, ahol az operátor detektálási modellje a legkevésbé aktív (a krikett és a tenisz-adogatójátékok az empirikus édes pontok; a nagy észak-american sportok erősen monitorozottak). A fogadó, aki minden flash eseményre ezt alkalmazza, heteken belül megjelölésre kerül; a szelektíven, hónapokon át alkalmazó fogadó kivon az élből anélkül, hogy aktiválná a záradékot.

Buktatók: az élő fogadás veszteségforrássá válásának hibamódjai

A közvetítési lag kereskedése a feed lag helyett. A harminc másodperces késleltetett közvetítést néző fogadó, aki a „jelenlegi" áron az operátor képernyőjén helyez fogadásokat, strukturálisan lemarad minden piacról. Az operátor ára a fogadó által még nem látott pályán történő eseményt tükrözi; a fogadás egy mozgás utáni áron kerül elhelyezésre, amelyet a fogadó tévesen mozgás előttinek gondol. A veszteség láthatatlan, mert a fogadás normálisnak tűnik; csak a rendezés után jelenik meg a kumulatív veszteség. A megoldás mechanikus: az alacsony késleltetésű streambe való befektetés az operátor adatfeedjével paritásban, mielőtt bármilyen élő fogadást elhelyez.

Az élő fogadások méretezése előmeccses fogadásként. Az előmeccses tétméretezés olyan analitikai élre épül, amelyet a fogadó az esemény előtt tud kvantifikálni. Az élő tétméretezésnek figyelembe kell vennie a feed-késési kockázatot, a felfüggesztési kockázatot, a részleges kitöltési kockázatot és az élő árakba beágyazott magasabb margint ugyanazon piacon az előmeccses árhoz képest (az előmeccses margin baseline az árkeresési oldalon dokumentált). A legtöbb fegyelmezett fogadó az élő téteket az ugyanazon operátor ugyanazon eseményén való előmeccses tét fele-kétharmadán futtatja; az előmeccsesen azonos méretezésű fogadó 30–50 százalékkal túltétez ugyanazon várható értéken.

Cash-out reflexből, nem elemzésből. A cash-out gomb a pszichológiailag leginkább terhelt felület egy élő sportfogadón. Azonnali varianciacsökkentést kínál olyan marginkifizetés árán, amelyet a fogadó sokszor nem áraz be tudatosan. A fegyelmezett viselkedés a cash-out kezelése önálló kereskedelmi döntésként, saját fair value számítással; a fogadó, aki minden részben rendezett parlayon reflexszerűen cash-out-ol, a szezononként 8–15 százalékát szivárogja el az előzetes cash-out várható értéknek.

Ugyanazon meccses élő parlay accumulátor drift. Az ugyanazon meccses élő parlayokat agresszívan reklámozzák a tömeges piaci offshore könyvesek, mert a geometrikus margin-összeadódás az élő menü legmagasabb holdingú terméke. A rekreációs fogadó három-hétlábas ugyanazon meccses élő parlayokat épít, abból, ami éppen izgalmasnak tűnik; a kumulatív margin a magas tizenéves értékben van, és a realizált hozam bármely értelmes mintán anyagilag negatív. A fegyelmezett álláspont az ugyanazon meccses élő parlayok kihagyása, kivéve ha az operátornál egy specifikus korreláció-árazási hiba +EV üzletet hoz létre, amely az arbitrage és +EV oldalon dokumentált.

Latency-stack helytelen konfiguráció. Azok a fogadók, akik alacsony késleltetésű streamet futtatnak az operátor appja mellett, néha alábecsülik az elhelyezési munkafolyamat saját késleltetését: app-renderelés, fogadócédula-megerősítés, kétfaktoros hitelesítés minden elhelyezéskor, hálózati jitter egy telefon hotspotjánál. Az eseménytől az elhelyezett fogadásig tartó összetett késleltetés több másodperccel haladhatja meg a látható stream késleltetést; a fogadó azt gondolja, hogy korán van a feeden, és valójában késő. Az elhelyezési munkafolyamat ellenőrzése végigmenve és időzítése egy reprezentatív eseményen, mielőtt a késleltetési előnyre támaszkodik.

Az operátor felfüggesztése mint ingyenes opció az operátornak. Néhány operátor normál játék közben agresszívan függeszti fel a piacokat, és wider marginnal nyit újra. A felfüggesztés előtti áron elhelyező fogadó úgy gondolja, hogy megvan az éle; az operátor egy olyan áron nyit újra, amely az eredeti árat „nyilvánvaló hiba" záradékok alapján utólag érvényteleníti. A mérséklet az operátor felfüggesztési magatartásának megismerése, mielőtt felfüggesztés előtti elhelyezésekre támaszkodik; a biztonsági oldal lefedi az ÁSZF-ben keresendő érvénytelenítési záradékokat.

In-play pontozási hibák. Az adatfeed alkalmanként hibázik (tévesen tulajdonított gól, harmadik döntőbíró által megfordított wicket, amelyet a feed félreosztályoz). Az operátor a feed alapján rendez; a korrekciók megtörténnek, de lassan. A fogadó, aki egy feed esemény pillanatára élő fogadásokat helyez el, feed-megbízhatósági kockázatot vállal; egy év alatt a fogadások kis töredéke tévesen rendezik, és manuális eskalációt igényel. Épüljön be az operatív fegyelem, hogy minden élő fogadást időbélyeggel és képernyőképpel naplózzanak bármilyen vitatott rendezés esetén, és fogadjuk el, hogy az in-play fogadások körülbelül egy százaléka rendezés utáni munkát igényel.

Gyakran ismételt kérdések

Mekkora a feed-késés az offshore élő könyvesekénél a gyakorlatban?

A pálya eseményétől az operátor árfrissítéséig tartó feed-késés három-tizenöt másodperces ablakban mozog a nagy offshore könyvesekénél; a kriptó-első könyvesek általában a lassabb oldalon vannak, a Pinnacle-iskolás operátorok a gyorsabb oldalon. A késleltetett közvetítést néző fogadó (általában öt-harminc másodperccel a feed mögött) strukturálisan lemarad az operátor áráról; az alacsony késleltetésű streamen néző fogadó strukturálisan korán van. A Gap-ben élő arbitrage volt az élő fogadás eredeti éle; a nagy operátorok a kiemelt piacokon a felfüggesztési viselkedésen keresztül zárták ezt, de a niche piacokon valós marad a fegyelmezett fogadók számára.

A cash-out valaha +EV döntés?

Egyetlen fogadás alapján szinte soha, portfólió alapján alkalmanként igen. A cash-out ár az operátor aktuális implikált ára a maradék kimenetelre, plusz egy margin (általában 4–8 százalék) az eredeti fogadás margin-ja felett; a fogadó kétszer fizet juice-t a variancia csökkentéséért cserébe. A kivételek taktikusak: egy többlábas parlay egyik lábának cash-out-ja, ahol az egyik láb teljesített, a maradék lábak pedig korrelálnak a pozíció ellen; vagy cash-out, amikor a fogadónak olyan új informácója van, amelyet az operátor cash-out ára még nem tükröz. Alapértelmezett viselkedésként minden ajánlatnál a cash-out visszautasítása a fegyelmezett álláspont.

Mi az a mikropiac, és melyeket érdemes játszani?

A mikropiac egy rövid lefutású in-game piac: következő drive az amerikaifutballban, következő pont a teniszben, következő over a kriketben, célszám-verseny, következő szett győztese. A piacok percek alatt dőlnek el, ami lehetővé teszi a fogadó számára, hogy gyorsan ciklusozzon döntéseket. Az érdemes játszani lista az operátortól és a sporttól függ. Az offshore könyvesekénél empirikusan értékes mikropiacok: tenisz-adogatójátékos nyertesek (az operátor árazása sokszor lassan reagál egy breakpont-villanásra), krikett-szett-összegek (ahol az élő modell elmarad a pályán átalakuló lendülettől) és kosárlabda negyedösszegek (ahol az operátor marginja alacsonyabb, mint a teljes meccsösszegeken, mert a rekreációs fogadói kör kisebb). A csapdák közé tartoznak az ugyanazon meccses élő parlayok, ahol a lábak erősen korrelálnak, mégis tévesen egymástól függetlenként vannak árazva.

Hogyan kezelik az offshore könyvesek a piaci felfüggesztést egy kulcsmozzanat idején?

Operátorcsaládonként eltérően. A Pinnacle-iskolás könyvesek azonnal felfüggesztenek bizonytalanság esetén (büntetőrúgás megítélve, videóbíráskodás folyamatban, sérülési időkérés), másodperceken belül új árral nyitnak újra, és az új áron elfogadnak fogadásokat. A tömeges piaci offshore könyvesek tovább függesztenek, sokszor egy sor kapcsolódó piacot is, és wider marginnal nyitnak újra. A kriptó-első könyvesek széles skálán mozognak; néhány agresszívan függeszt, hogy védekezzen a feed-scraping ellen, mások lazábban futnak, és marginjukkal nyelik el a lag-kockázatot. Az egyes rotációs operátorok felfüggesztési magatartásának ismerete operatív munka; a fogadó, aki csak az általa értett felfüggesztési viselkedésű operátorcsaládnál fut, strukturális előnnyel rendelkezik a lépés-időzítésben.

Az élő parlayok életképes stratégia vagy mindig juice-csapda?

Többnyire az utóbbi, szűk kivételekkel. Az offshore könyvesekénél az élő parlay termék az egyes lábak meglévő marginját geometriailag szorozzza; egy háromneged élő parlay −110-es lábanként effektív marginnal rendelkezik a magas tizenéves értékben, ha a korreláció be van árazva. A kivételek azok a korrelált parlayok, ahol az operátor nem igazította a korrelációhoz: ugyanazon meccses élő parlayok összegeken plusz alternatív spreaden, ahol az egyik láb implikálja a másikat egy irányban, amelyet az operátor ármodelje egymástól függetlenként kezel. Ezek operátor-specifikus hibák, amelyek jönnek-mennek; amíg fennállnak, valós élnek számítanak, és az operátor általában néhány héten belül zárja a rést, amint detektálta.

Hogyan hasonlítható össze az élő fogadás az operátortípusok között?

Az élő UX-tengely valós és alulértékelt. A Pinnacle-iskolás operátorok kevesebb piacot kínálnak, de szűkebb árakkal és gyorsabb fogadásfogadással; az élő trader desk az árpontosságban vezet. Az ázsiai stílusú operátorok a labdarúgás mélyebb élő ázsiai handicap piacait kínálják a legalacsonyabb marginokon, nagyon gyors felfüggesztési viselkedéssel. A tömeges piaci offshore könyvesek a legszélesebb élő piaci menüt kínálják, beleértve az ugyanazon meccses élő parlayokat és a prop-heavy kialakítást, magasabb margin és lassabb árfrissítés árán. A kriptó-első könyvesek egyenetlenek; néhányan erős élő platformot fejlesztett ki (sokszor B2B élő kereskedési szállítótól white-label alapon), mások vékony rácsként illesztik az élőt. Az offshore sportfogadók pillér oldala lefedi ezeknek a különbségeknek a termék oldali kontextusát.

Az oldal működéséhez szükséges sütiket használunk. Opcionális analitikai sütiket is szeretnénk engedélyezni, hogy megértsük, hogyan használják az oldalt. Preferenciáit bármikor megváltoztathatja az oldal alján.