Veikiantis kripto pirmiausia ofšorinių lažybų stekas

Kripto tapo numatytąja ofšorinių lažybų linija todėl, kad apeina banko linijų blokavimą; greitis ir mokesčių profilis — bonusas, ne priežastis.

Stablecoin\'ai greitoje grandinėje yra praktinė banko valiuta; BTC volatilumas savaitiniuose cikluose pakankamai didelis, kad bet kuria kryptimi užgožtų lažybų pranašumą.

„Ne KYC" yra dabartinė būsena, ne garantija; lengvo KYC operatoriai įprastai pakelia verifikaciją ribose, anomalijose ar reguliaciniuose įvykiuose.

Grandinės pasirinkimas yra realus kainos ir greičio svertas; ta pati USDT Trone ar Ethereum L2 atsiskaito per sekundes už centus, o ERC-20 USDT Ethereum L1 gali užtrukti minutes ir kainuoti kelis dolerius.

Mokesčių planavimas svarbus aplink didelius įvykius; mempool šuoliai per intensyvius lažybų langus stipriai pakelia BTC L1 mokesčius, jei reikia atsiskaityti grandinėje renginio viduryje.

Finansavimo stekas, ne spekuliacija. Banką tiesiog atsitiktinai laikote blockchain'e.

Kodėl kripto laimėjo ofšorinę liniją

Istorija trumpa ir struktūrinė. 2010-ųjų pradžioje ofšorinės lažybos vyko per korteles, e-pinigines, pavedimus ir išankstinio apmokėjimo instrumentus. Banko linijų vykdymui griežtėjant (Merchant Category Code blokai, mokėjimo procesoriaus spaudimas, savanoriškos kortelių schemos taisyklės prieš nelicencijuotus lošimus), kiekviena iš tų linijų išvystė trintį. Kortelės dažniau atmesdavo. Pavedimai grįždavo. E-piniginės uždarinėjo su lošimais susijusias sąskaitas. Išankstiniai limitai mažėjo. Linijos veikė toliau, bet sėkmės dažnis krito, ypač įmokoms operatoriams, praradusiems pageidaujamus procesorių santykius.

Kripto išsprendė vieną problemą: banko linija jos nemato. Bitcoin įmoka juda tarp dviejų piniginių be banko viduryje, o tai reiškia jokio Merchant Category Code, jokios kortelių schemos taisyklės, jokio mokėjimo procesoriaus santykio. Iš operatoriaus pusės, tereikia, kad veiktų jo paties piniginės infrastruktūra; iš žaidėjo pusės — kad veiktų piniginės–piniginės pervedimas. Abu deterministiniai. Tai visa istorija; greitis ir mokesčiai yra tos pačios architektūros nuosrovis.

Tai, kas sekė, buvo natūrali atranka. Operatoriai, sukūrę švarius kripto kasos modulius, išlaikė įmokų srautą; operatoriai, kovoję su linija akcijomis sutrikusiuose fiat metoduose, prarado apyvartą. Iki 2026 ofšorinė rinka funkciškai yra kripto pirmiausia, fiat išlaikomas legacy išlaikymui, ne kaip numatytoji linija. Modelis svarbus, nes dabar tai numatytoji operacinė realybė, ne pažangus reiškinys, kuriuo buvo prieš dešimtmetį.

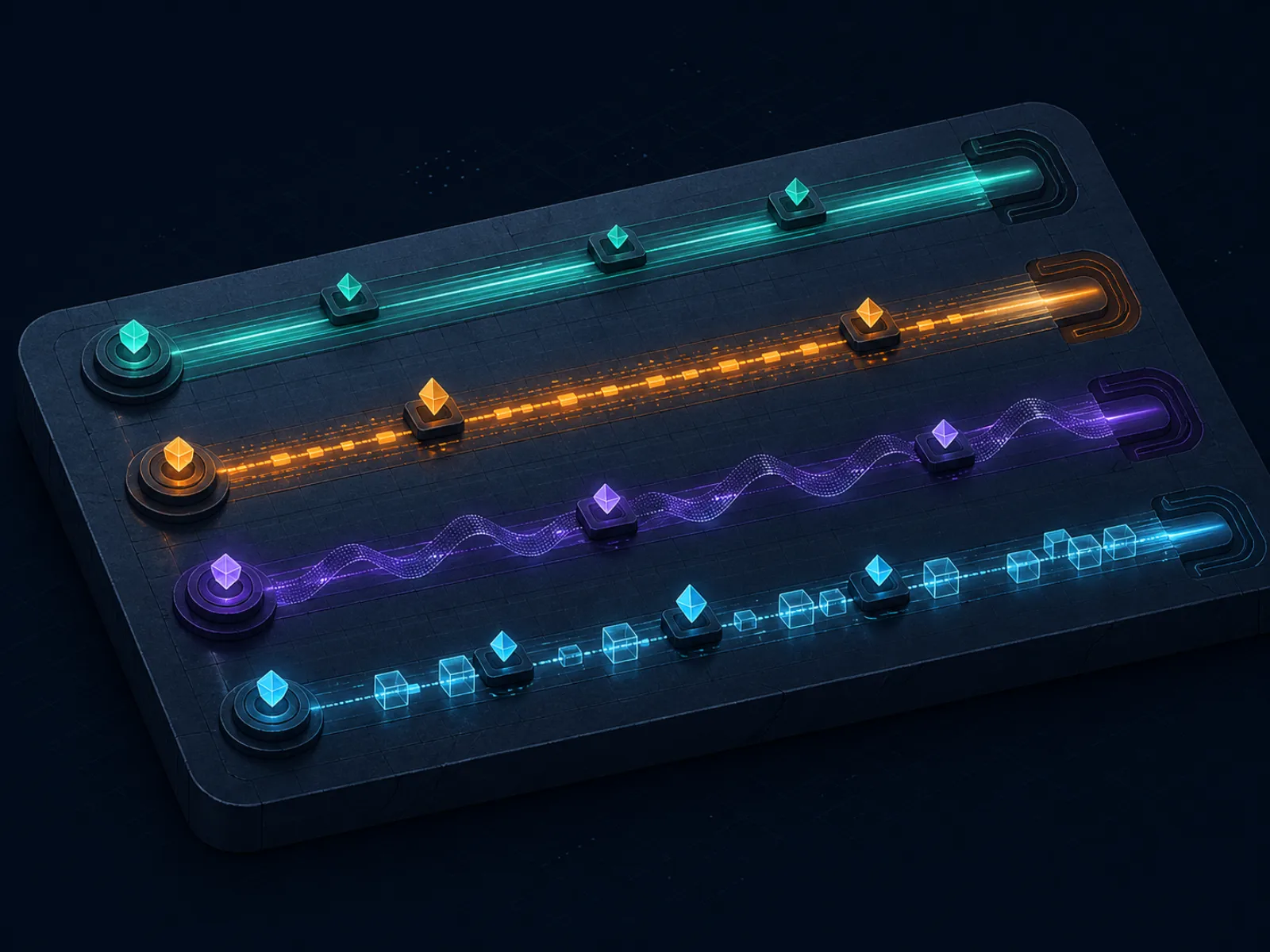

Keturios kripto linijos, palaikomos daugumos ofšorinių svetainių

Beveik kiekviena kripto pirmiausia svetainė palaiko tas pačias keturias linijas su operatoriaus specifinėmis išplėstomis. Žinant kompromisus tarp keturių, galite parinkti tinkamą įrankį tinkamai operacijai; nebūtina naudoti tos pačios linijos įmokai ir išėmimui.

Keturios linijos, keturi kompromisai. Rinkitės pagal operacijos pobūdį, ne pagal ideologinę pirmenybę.

Bitcoin (BTC). Originali linija ir vis dar universaliausia. Pirmojo sluoksnio atsiskaitymas — šeši patvirtinimai, kad būtų laikomas galutiniu, o tai vidutiniškai trunka maždaug nuo trisdešimties iki devyniasdešimties minučių, perkrauto mempool\'o sąlygomis — kelias valandas. Mokesčiai mažėja ir auga su mempool spaudimu; tylios darbo dienos valandos gali būti mažiau nei vienas euras, intensyvūs įvykių langai gali šokti virš dvidešimties eurų. Operatoriai paprastai užskaito įmokas po vieno ar dviejų patvirtinimų, o tai greičiau už pilną galutinumą, bet ne akimirksniu. BTC išlieka naudingas, kai stablecoin palaikymas nepatikimas arba kai žaidėjas nori kripto ekspozicijos už lažybų ciklo ribų.

Ethereum (ETH). Pirmojo sluoksnio mokesčiai mažėja ir auga su gas rinkos spaudimu; rutininiai pavedimai paprastai kainuoja nuo dviejų iki penkiolikos eurų, atsiskaitymas — nuo vienos iki trijų minučių per bloką, bet operatoriai laukia kelių patvirtinimų. Pats ETH veikia kaip lažybų valiuta tik žaidėjams, patogiems su volatilumu; dauguma žaidėjų naudoja ETH grandinę tik tada, kai jų pasirinktas stablecoin\'as joje veikia.

USDT ir USDC stablecoin\'ai. Praktinė banko valiuta. Vienas tokenas pagal sumanymą lygus maždaug vienam doleriui (atsižvelgiant į peg riziką, kuri pagrindiniams emitentams pastaraisiais ciklais buvo arti nulio). Stablecoin\'ai egzistuoja keliose grandinėse; operatoriaus kasos modulis nurodo, kurias grandines priima įmokai ir iš kurių moka išėmimo. Grandinė, kurią pasirenkate, yra svertas, ne tokenas.

Litecoin (LTC) ir kiti pigūs L1 alt\'ai. Pigesnis, greitesnis atsiskaitymas nei BTC L1 su mažiau operatorių integracijų. Naudingi kaip greičio linija, kai operatorius palaiko; kitu atveju nereikalingi kripto pirmiausia stekui, jau turinčiam stablecoin aprėptį.

Pavyzdys vienas: grandinės pasirinkimo kaina šimto eurų įmokai

Imkite šimto eurų banko įmoką, perkeltą kaip USDT keturiomis grandinės parinktimis tipinį užimtą įvykių vakarą. Tikslūs skaičiai juda, bet eilės dydžiai pakankamai stabilūs, kad jais būtų galima planuoti.

Grandinė

Tipinis mokestis

Atsiskaitymas iki operatoriaus užskaitos

Grynasis įneštas

Tron (TRC-20)

≈ 1 USDT

nuo 1 iki 5 minučių

≈ 99 USDT

Ethereum L2 (Arbitrum / Base)

≈ 0.10 iki 0.50 USDC

nuo 1 iki 3 minučių

≈ 99.5 iki 99.9 USDC

Ethereum L1 (ERC-20)

nuo 5 iki 15 USDT

nuo 3 iki 10 minučių

nuo 85 iki 95 USDT

Solana (SPL)

≈ 0.01 USDC

mažiau nei 1 minutė

≈ 99.99 USDC

Pamoka — grandinės pasirinkimas tos pačios nominalios įmokos atveju gali kainuoti žaidėjui nuo vieno cento iki penkiolikos eurų šimto eurų įmokai. Tūkstančio eurų įmokai absoliutus skirtumas iš esmės išlieka (fiksuotas gas mokestis), o tai reiškia, kad procentinė kaina Ethereum L1 sumažėja, bet kaina pigiose grandinėse išlieka triviali. Teisingas numatytasis variantas — pigiausia grandinė, kurią palaiko operatorius; kitą rinkitės tik tada, kai operatoriaus kasa verčia, ar kai norite konkrečios konkretaus tinklo privatumo savybės.

Išėmimas atspindi tą pačią lentelę su vienu vingiu: operatorius moka grandinės mokestį, bet paprastai apmoka išėmimo mokestį, kuris artimas grandinės kainai ar viršija ją. Perskaitykite kasos mokesčių lentelę abiem kryptimis prieš įmoką; operatorius, priimantis pigios grandinės įmokas ir verčiantis brangios grandinės išėmimus, atima jūsų skirtumą kiekvienam ciklui.

KYC pakopos ir kas suaktyvina pakėlimą

Praktikoje egzistuoja trys KYC pakopos kripto pirmiausia ofšorinėse svetainėse, ir bet kuris konkretus operatorius sėdi ant vienos su dokumentuotomis eskalavimo taisyklėmis. Žinojimas, kur sėdite ir kas suaktyvina judėjimą, yra pusė užšalusio išėmimo blogiausiu metu vengimo.

Nulinė pakopa, jokių dokumentų. Operatorius renka el. paštą ir piniginę; nieko daugiau. Įprasta mažose naujesnėse kripto pirmiausia svetainėse, reta ilgai veikiančiose. Kompromisas realus: nulinė pakopa reiškia jokio teisinio kelio, jei kažkas eina ne taip, nes operatorius neturi nieko, su kuo jus susietų, ir jokio licencijuoto kanalo, per kurį būtų galima vykdyti prieš operatorių. Mažoms statoms pramoginiame žaidime gali būti gerai; rimtam banko valdymui per plona.

Pirmoji pakopa, lengva verifikacija. El. paštas, telefonas, kartais savideklaruotas vardas ir šalis. Jokių tapatybės dokumentų įmokos metu. Operatorius gali pakelti į antrąją pakopą pagal suaktyvintoją (apimties riba, anomalijos žymeklis, reguliacinis prašymas). Tai yra daugumos sveikų kripto pirmiausia svetainių veikianti pakopa; tikėkitės sėdėti čia nuo sąskaitos sukūrimo iki kelių tūkstančių bendros apimties.

Antroji pakopa, pilna dokumentų KYC. Tapatybės nuotrauka, adreso įrodymas, kartais kripto piniginės nuosavybės įrodymas per pasirašytą žinutę. Standartas fiat pirmiausia svetainėms nuo pirmos dienos ir pakėlimo pabaiga daugumai kripto pirmiausia svetainių esant ribai. Iš operatoriaus norite nuoseklumo signalo: pilnas KYC prašomas arba registruojantis, arba paskelbtoje riboje, ne staiga pilnas KYC pirmojo reikšmingo išėmimo metu. Pastarasis yra klasikiniai po-laimėjimo KYC spąstai, aprašyti privatumo ir KYC puslapyje.

Pagrindinis operatyvinis įprotis — daryti prielaidą, kad antroji pakopa galiausiai bus paprašyta, ir tam pasirengti prieš laimėjimą, kuris suaktyvins prašymą. Turėkite galiojančius dokumentus paruoštus. Neįmokėkite iš piniginės, kurios nuosavybės negalite įrodyti pasirašyta žinute. Neprisijunkite iš šalies, neatitinkančios šalies, kurią deklaravote registruojantis. Tikslas nėra slėpti; tikslas — pašalinti operatyvinius preteksto, kuriuos operatorius gali naudoti vilkindamas išėmimą, kai netikėtai ateina KYC.

Volatilumo apsidraudimas eurais išreikštam bankui

Jei mąstote eurais ar doleriais, bet statote kripto pirmiausia svetainėje, BTC ir ETH kainų judesiai yra paralelinis grąžos srautas, sluoksniuotas ant lažybų rezultato. Tas grąžos srautas yra simetrinis (pelnai ir nuostoliai panaikinami tikimybėje), bet variacija nėra nemokama; trumpais horizontais ji gali nustelbti pačių lažybų variaciją.

Pavyzdys: 1000 eurų bankas, konvertuotas į BTC keturių savaičių laikotarpio pradžioje. Cikolo viduryje BTC pakyla penkis procentus; bankas yra 1050 eurų dar prieš bet kokį lažybų rezultatą. Po dviejų savaičių BTC nukrenta septynis procentus žemiau pradžios; bankas yra 930 eurų prieš lažybų rezultatą. Lažintojas pasiekė plokščią lažybų pelno-nuostolio rezultatą per laikotarpį, o pamatinė euro vertė judėjo dvylika procentų nuo viršūnės iki dugno. Toks dydis maždaug atitinka dviejų mėnesių standartinių pramoginių lažybų vidutiniame statos dydyje standartinį nuokrypį; aštrame portfelyje su plonais pranašumais to pakanka realiam pranašumui užgožti.

Sprendimas yra struktūrinis, ne herojiškas. Laikykite banką stablecoin\'e (USDT ar USDC), ne BTC ar ETH. Konvertuokite į BTC tik išėmimo metu, jei norite kripto ekspozicijos kaip atskiro sprendimo; kitu atveju išsiimkite į stablecoin\'ą ir į fiat off-ramp\'ą savo ritmu. Išimtis — žaidėjams, kurie jau laiko BTC ar ETH kaip platesnio portfelio dalį; tokiems žaidėjams lažybų bankas gali važiuoti ta pačia ekspozicija, nes paralelinė grąža yra esamo plano dalis, ne nauja variacijos šaltinis.

Pavyzdys du: pilnas USDT ciklas su 5 000 banku

Lažintojas su 5 000 USDT banku įmoka kripto pirmiausia operatoriui per Tron, žaidžia keturių savaičių ciklą, kuris duoda keturių procentų teigiamą laukiamą vertę maždaug 40 000 lažybų apyvartoje, ir mėnesio pabaigoje viską išsiima. Pinigų srautų detalė paaiškina, ką iš tikrųjų kainuoja linijos.

Įmoka, 5 000 USDT per Tron. Tinklo mokestis, kurį moka lažintojas: ≈ 1 USDT. Operatoriaus kasos mokestis: 0. Grynasis užskaitytas: 4 999 USDT. Laikas iki statomos sumos: mažiau nei penkios minutės.

Ciklas, 40 000 apyvartos. Vidutinis vig\'as -107 (operatorius yra vidutiniškai sumažinto juice\'o svetainė). Laukiamas lažybų pelnas iš 4 % EV per 40 000 apyvartą: maždaug 1 600 USDT prieš vig\'ą, šiek tiek mažiau po. Pabaigos balansas po ciklo: maždaug 6 500 USDT (apvalūs skaičiai).

Išėmimas, 6 500 USDT į Tron piniginę. Operatoriaus kasos mokestis: paprastai 1–2 USDT Tron išėmimams. Tinklo mokestis: ≈ 1 USDT, mokamas operatoriaus atsiskaitymo metu. Grynasis gautas: 6 498 USDT. Laikas iki piniginės: paprastai mažiau nei dvi valandos; lėti operatoriai gali užtrukti iki visos darbo dienos.

Off-ramp į fiat. Jei lažintojas parduoda 6 498 USDT už eurus reguliuojamoje biržoje (pvz., per Lietuvoje populiarią Paysera ar pasaulinę reguliuojamą biržą), tikėkitės 0,1–0,2 % spread\'o ir nedidelio išėmimo mokesčio, priklausomai nuo biržos. Grynasis į banką: maždaug 6 475 EUR.

Bendra linijų kaina per ciklą yra maždaug 25 EUR ant 5 000 pradinio banko, prieš lažybų pelną 1 500. Linijos paima 1,7 % pelno; pramoginis fiat pirmiausia ciklas su kortelėmis ir pavedimais būtų paėmęs nuo penkių iki penkiolikos procentų toje pačioje kilpoje. Tai operacinis kripto pirmiausia stekų atvejis, išreikštas eurais, o ne šūkiais.

Reta taktika: dviejų piniginių „karšto" ir „šalto" padalijimas

Dauguma lažintojų naudoja vieną karštą piniginę, kuri laiko banką, įmokas, išėmimus ir tuščią balansą kartu. Dviejų piniginių padalijimas yra mažas operatyvinis pakeitimas, kuris atsiperka pirmą kartą, kai bet kurioje pusėje kažkas nepasiseka.

Sukurkite dvi pinigines toje pačioje grandinėje. Karštoji piniginė (bet kuri reputaciją turinti programinė piniginė) laiko tik veikiantį banką; ciklo įmokos ir išėmimai juda per ją. Šaltoji piniginė (aparatūrinė piniginė, idealiai tokia, kurioje neprisijungiate dažnai) laiko strateginį rezervą, banko dalį, kuri aktyviai nedalyvauja žaidime. Perveskite lėšas tarp jų fiksuotu ritmu (savaitės dažnis tipiškas aktyviems lažintojams), o operatorius mato tik karštosios piniginės adresą.

Nauda kaupiasi. Jei karštoji piniginė yra kompromituota (sukčiavimas, kenkėjiška programa, socialinė inžinerija prieš su pinigine susietą el. paštą), nuostoliai apriboti veikiančiu balansu, o ne visu banku. Jei operatoriaus kasoje įvyksta incidentas ir išėmimas atsiduria piniginėje, kurią iškart norite ištuštinti, šaltoji piniginė priima neeksponuodama jos tolesnei operatoriaus pusės veiklai. Jei kada nors reikia įrodyti kilmę KYC pakėlimo metu, kelias nuo šaltosios iki karštosios iki operatoriaus yra vienas šuolis, kurį galite dokumentuoti grandinės įrodymais ir pasirašytomis žinutėmis.

Kompromisas — viena papildoma operacija per ciklą ir vienas papildomas pasirašymo veiksmas. Kaina: kelios minutės per savaitę ir keli centai mokesčių pigiose grandinėse. Verta.

Spąstai: kur kripto pirmiausia stekai sprogsta

Gedimo režimai gerai dokumentuoti, ir beveik nė vienas iš jų nėra būdingas kripto; tai operatyviniai sprendimai, kuriuos galima planuoti.

Siuntimas neteisinga grandine. USDT siuntimas per ERC-20 į Tron įmokos adresą — vienintelis dažniausias nuostolio įvykis ofšorinėse kripto kasose. Įmoka neužskaitys, o atkūrimas visiškai priklauso nuo operatoriaus rankinio tvarkymo. Atidžiai perskaitykite įmokos ekraną; nukopijuokite-įklijuokite adresą iš operatoriaus kasos, niekada nerašykite. Jei operatorius generuoja naują įmokos adresą per sesiją, kiekvieną kartą naudokite naują adresą.

Adresų pakartotinis naudojimas ir stebėjimo higiena. Naudojantis tuo pačiu įmokos adresu neribotai, bet kas, stebintis grandinę, gali sukurti išsamų jūsų veiklos profilį pas tą operatorių. Dauguma operatorių automatiškai keičia įmokos adresus; kai kurie ne. Paprasta drausmė — naudoti naują adresą kiekvienai įmokai, kur įmanoma, ir naudoti atskirus priėmimo adresus kiekvienam operatoriui piniginės pusėje.

Finansavimas iš sankcijoms artimo šaltinio. Operatoriai vykdo grandinės analizę įeinančioms įmokoms ir gali atmesti įmoką (ar užšaldyti sąskaitą), jei kilmės piniginė bendravo su sankcionuotais adresais. Sprendimas — iš anksto: nefinansuokite lažybų piniginės iš įtartinų šaltinių; jei perkate kripto spot rinkoje, reputaciją turinčios biržos jau filtruoja blogiausius šaltinius už jus.

Kripto privatumo painiojimas su anonimiškumu. Blockchain\'as pagal sumanymą yra viešas. Privatumas operatoriaus lygmenyje (lengvas KYC) neduoda anonimiškumo nuo ryžtingo tyrėjo, galinčio sujungti biržos įrašus, grandinės srautą ir IP žurnalus. Kripto pirmiausia stekų privatumo savybė yra „joks centralizuotas mokėjimo procesorius nemato įmokos", o ne „veikla nematoma". Planuokite atitinkamai; privatumo ir KYC puslapis apie tai gilinasi.

Operatoriaus piniginės incidentai. Kripto pirmiausia operatoriai retsykiais patiria karštos piniginės kompromitavimą ar procesoriaus problemas, kurios atidėlioja išėmimus. Gynybinė pozicija — aukščiau aprašytas dviejų piniginių padalijimas plius išėmimo ritmas, kuris neleidžia dideliems balansams kauptis pas operatorių. Traktuokite operatoriaus piniginę kaip darbo erdvę, ne taupymo sąskaitą.

Dažnai užduodami klausimai

Ar kripto ofšorinės lažybos iš tikrųjų yra anoniminės?

Mažiau, nei sufleruoja rinkodaros tekstas. Įmoka ir išėmimas vyksta viešame blockchain'e, kurį bet kas gali skaityti; privatumo sluoksnis yra atotrūkis tarp jūsų piniginės ir realios tapatybės. Jei piniginę finansavote iš KYC patikrintos biržos, šis ryšys egzistuoja ir gali būti rekonstruotas. Lengvo KYC svetainės dokumentų gali niekada neprašyti; pilno KYC svetainės paprašo, kai kertate ribą ar suaktyvinate bet kokį žymeklį. Anonimiškumas yra spektras, ne dvinaris kintamasis; taip jį ir traktuokite.

Naudoti BTC ar stablecoin'us?

Stablecoin'ai banko valdymui; BTC ilgalaikiam laikymui nelošiant. Priežastis paprasta: BTC volatilumas vienos–dviejų savaičių įmokos cikle gali užgožti operatoriaus vig'ą bet kuria kryptimi, o volatilumas pjauna abi puses imtyje. USDT ar USDC greitoje L1 (Tron, Solana ar Ethereum L2) suteikia eurais ar doleriais išreikštą banko matematiką su mažiau nei minutės atsiskaitymu ir centais mokesčių. Naudokite BTC tik tuo atveju, jei norite kripto ekspozicijos šalia lažybų.

Kas suaktyvina KYC pakėlimą „ne KYC" svetainėje?

Trys suaktyvintojai dominuoja. Išėmimo apimties riba (dažnai kažkur tarp penkių ir penkiasdešimties tūkstančių bendrai). Anomalijos žymeklis (įrenginio pirštų atspaudų neatitikimas, IP/lokacijos neatitikimas, mokėjimo metodo pakeitimas). Reguliacinis įvykis (naujas atitikties reikalavimas, partnerio banko spaudimas operatoriui). Modelis patikimas: KYC lieka lengvas, kol operatorius turi priežastį paklausti, tada paklausia. Planuokite tokį prašymą, o ne lažintis, kad jis neateis.

Ar Lightning tinklas naudotinas ofšorinių įmokų sumokėjimui?

Taip, mažoje, bet augančioje kripto pirmiausia svetainių dalyje. Lightning suspaudžia BTC atsiskaitymą iki sekundžių ir mokesčius iki cento dalies, todėl BTC tampa tinkamas kaip operacinė linija, ne kaip laikomas turtas. Trintis yra piniginių palaikyme; ne kiekviena BTC piniginė, kurią jau naudojate, palaiko Lightning, o kai kurios svetainės palaiko tik konkrečius Lightning įgyvendinimus. Verta nustatyti, jei jūsų operatorius palaiko; neverta keisti operatoriaus dėl to, nebent vykdote operacijas dažnai.

Ar operatoriai lėtina kripto išėmimus taip, kaip lėtina fiat?

Kartais, bet trinties paviršius kitoks. Kripto išėmimai sveikose svetainėse atsiskaito per minutes iki kelių valandų; operatorius, kuriam rutininis kripto išėmimas užtrunka daugiau nei dvidešimt keturias valandas, signalizuoja kažką. Signalas gali būti žymeklį turinčios sąskaitos rankinis peržiūra, vidinė likvidumo problema arba ankstyva lėto mokėjimo spiralės stadija. Penkiasdešimties eurų streso testas vertinimo sistemos puslapyje sukurtas būtent šiam skaitymui.

Kaip pranešti apie kripto laimėjimus, jei mano jurisdikcija juos apmokestina?

Taip pat, kaip praneštumėte apie bet kokį kapitalo srautą: sekite kainos pagrindą įmokos metu, realizuotą pelną išėmimo metu ir lažybų pelną/nuostolį atskirai. Lietuvoje pajamų iš azartinių lošimų apmokestinimas (gyventojų pajamų mokestis, GPM) ir kripto turto apmokestinimas vyksta pagal mokesčių, ne lošimų teisę; konkretus deklaravimas — jūsų buhalterio sprendimas. Teisėtumo sistema aprašo šį atskyrimą.

Naudojame būtinus slapukus, kad ši svetainė veiktų. Taip pat norėtume įjungti neprivalomus analitinius slapukus, kad suprastume, kaip svetainė naudojama. Savo pasirinkimą bet kada galite pakeisti puslapio apačioje.