เหตุใดคริปโตชนะช่องทางนอกชายฝั่ง

ประวัติสั้นและเป็นโครงสร้าง ตลอดช่วงต้นทศวรรษ 2010 การเดิมพันนอกชายฝั่งดำเนินการผ่านบัตร e-wallet โอนเงิน และตราสารเติมเงินล่วงหน้า เมื่อการบังคับใช้ bank rail เข้มงวดขึ้น (การบล็อก Merchant Category Code ความกดดันจากผู้ประมวลผลการชำระเงิน กฎระเบียบอาสาสมัครของ card scheme ต่อต้านการพนันที่ไม่มีใบอนุญาต) แต่ละช่องทางเหล่านั้นก็พัฒนาความเสียดทาน บัตรถูกปฏิเสธบ่อยขึ้น โอนเงินถูกส่งคืน E-wallet ปิดบัญชีที่เกี่ยวข้องกับการพนัน ขีดจำกัดการเติมเงินล่วงหน้าลดลง ช่องทางยังคงทำงานได้แต่อัตราความสำเร็จลดลง โดยเฉพาะสำหรับการฝากเงินเข้าผู้ให้บริการที่สูญเสียความสัมพันธ์กับผู้ประมวลผลที่ต้องการ

คริปโตแก้ปัญหาเดียว: bank rail ไม่เห็นมัน การฝาก Bitcoin เคลื่อนที่ระหว่างสองกระเป๋าเงินโดยไม่มีธนาคารอยู่ตรงกลาง ซึ่งหมายความว่าไม่มี Merchant Category Code ไม่มีกฎ card scheme ไม่มีความสัมพันธ์กับผู้ประมวลผลการชำระเงิน จากฝั่งผู้ให้บริการ สิ่งเดียวที่ต้องทำงานคือโครงสร้างพื้นฐานกระเป๋าเงินของตัวเอง จากฝั่งผู้เล่น สิ่งเดียวที่ต้องทำงานคือการโอนจากกระเป๋าถึงกระเป๋า ทั้งสองอย่างเป็นสิ่งที่กำหนดได้แน่นอน นั่นคือเรื่องทั้งหมด ความเร็วและค่าธรรมเนียมเป็นผลพลอยได้จากสถาปัตยกรรมเดิม

สิ่งที่ตามมาคือการคัดเลือกตามธรรมชาติ ผู้ให้บริการที่สร้างระบบคริปโตคอยน์ที่สะอาดรักษากระแสเงินขาเข้า ผู้ให้บริการที่ต่อสู้กับช่องทางด้วยโปรโมชันในวิธีฟีเอตที่มีปัญหาสูญเสีย handle ในปี 2026 ตลาดนอกชายฝั่งส่วนใหญ่เป็นคริปโตเป็นหลักในด้านการเงิน โดยยังคงใช้ฟีเอตสำหรับการรักษาลูกค้าเดิมแทนที่จะเป็นช่องทางหลัก รูปแบบนี้สำคัญเพราะตอนนี้มันเป็นความเป็นจริงการดำเนินงานเริ่มต้นแทนที่จะเป็นแนวหน้าอย่างเมื่อทศวรรษที่แล้ว

หน้านี้คือด้านการเงินของกลุ่มหัวข้อ จับคู่กับ หน้าฝากและถอนเงิน สำหรับมุมมอง multi-rail หน้าความเป็นส่วนตัวและ KYC สำหรับชั้นตัวตน และ เสาหลักสปอร์ตบุ๊ก สำหรับบริบทผลิตภัณฑ์

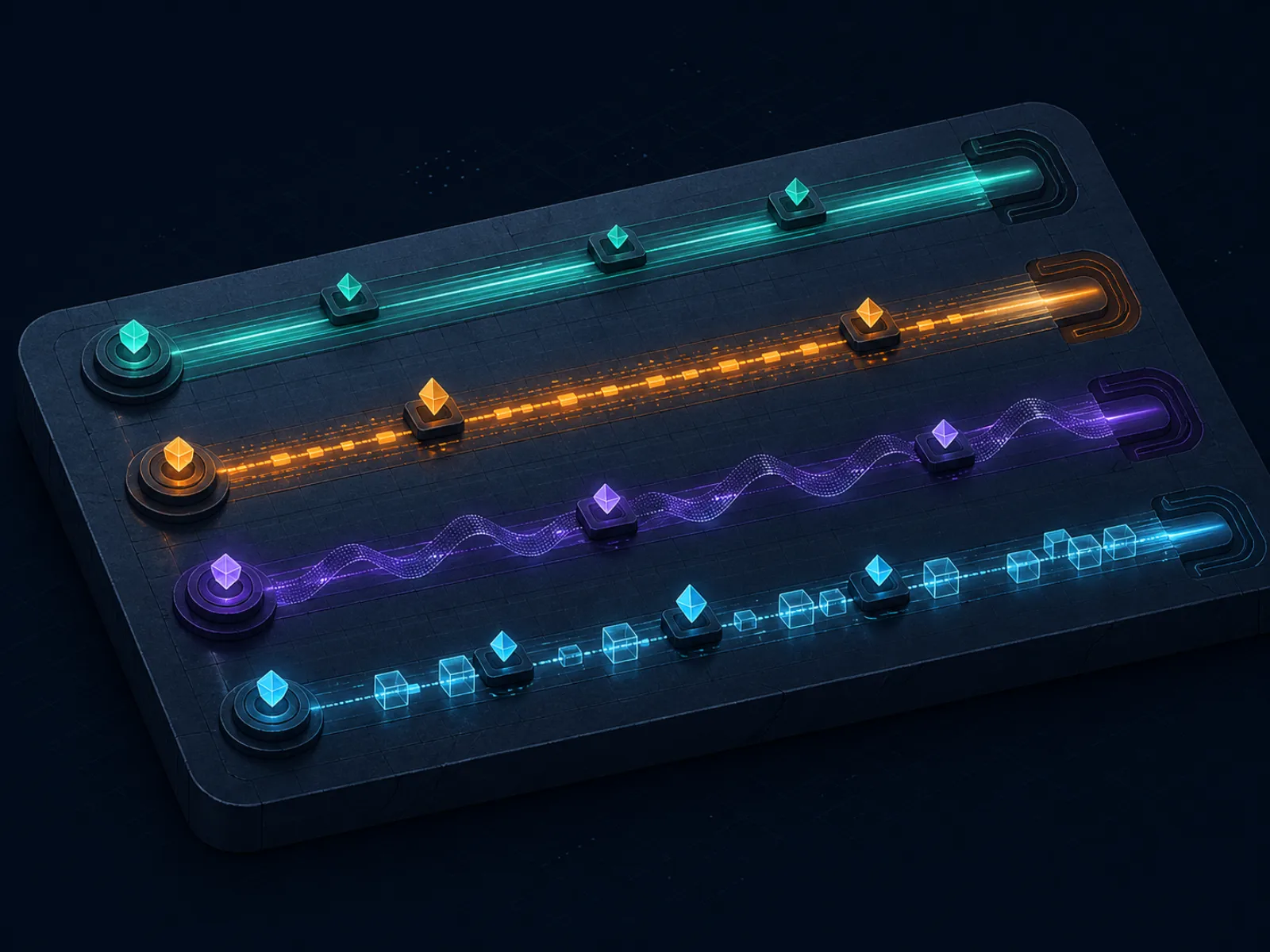

สี่ช่องทางคริปโตที่เว็บนอกชายฝั่งส่วนใหญ่รองรับ

เว็บ crypto-first เกือบทั้งหมดรองรับสี่ช่องทางเดียวกัน พร้อมส่วนขยายเฉพาะผู้ให้บริการ การรู้ trade-offs ทั้งสี่ช่วยให้คุณเลือกเครื่องมือที่ถูกต้องสำหรับธุรกรรมที่ถูกต้อง คุณไม่จำเป็นต้องใช้ช่องทางเดิมสำหรับการฝากและการถอน

สี่ช่องทาง สี่ trade-off เลือกตามลักษณะธุรกรรม ไม่ใช่ตามความชอบส่วนตัว

สี่ช่องทาง สี่ trade-off เลือกตามลักษณะธุรกรรม ไม่ใช่ตามความชอบส่วนตัว

Bitcoin (BTC). ช่องทางดั้งเดิมและยังคงใช้กันมากที่สุด การชำระชั้น 1 ต้องการหกการยืนยันเพื่อถือว่าสิ้นสุด ซึ่งแปลเป็นประมาณสามสิบถึงเก้าสิบนาทีโดยเฉลี่ยและหลายชั่วโมงภายใต้ mempool ที่แออัด ค่าธรรมเนียมขึ้นกับความกดดันของ mempool ชั่วโมงนอกเหตุการณ์วันธรรมดาที่เงียบสงบอาจต่ำกว่า 1 USD หน้าต่างเหตุการณ์ที่คึกคักอาจพุ่งสูงกว่า 20 USD ผู้ให้บริการมักเครดิตการฝากหลังหนึ่งหรือสองการยืนยัน ซึ่งเร็วกว่า finality เต็มรูปแบบแต่ไม่ใช่ทันที BTC ยังคงมีประโยชน์เมื่อการรองรับ stablecoin ไม่สม่ำเสมอหรือเมื่อผู้เล่นต้องการ crypto exposure นอกรอบการเดิมพัน

Ethereum (ETH). ค่าธรรมเนียมชั้น 1 ขึ้นกับความกดดันของตลาด gas การโอนทั่วไปมักอยู่ที่ 2 ถึง 15 USD การชำระเงินใช้เวลาหนึ่งถึงสามนาทีต่อบล็อกแต่ผู้ให้บริการรอการยืนยันจำนวนน้อย ETH เองทำงานเป็นสกุลเงินเดิมพันเฉพาะสำหรับผู้เล่นที่สบายใจกับความผันผวน ผู้เล่นส่วนใหญ่ใช้เชน ETH เฉพาะเมื่อ stablecoin ที่ต้องการทำงานที่นั่น

Stablecoin USDT และ USDC. สกุลเงินแบงก์โรลในทางปฏิบัติ หนึ่งโทเค็นเท่ากับประมาณหนึ่ง USD ตามการออกแบบ (ขึ้นอยู่กับความเสี่ยง peg ซึ่งใกล้ศูนย์สำหรับผู้ออกหลักในรอบล่าสุด) Stablecoin มีอยู่ในหลายเชน ระบบแคชเชียร์ของผู้ให้บริการระบุว่าเชนใดที่รับในการฝากและจ่ายจากการถอน เชนที่คุณเลือกคือตัวกำหนด ไม่ใช่โทเค็น

Litecoin (LTC) และ L1 alt ค่าธรรมเนียมต่ำอื่นๆ. การชำระเงินที่ถูกกว่าและเร็วกว่า BTC L1 พร้อมการรวมเข้ากับผู้ให้บริการน้อยกว่า มีประโยชน์เป็นช่องทางความเร็วเมื่อผู้ให้บริการรองรับ มิฉะนั้นไม่จำเป็นสำหรับสแตก crypto-first ที่มีการครอบคลุม stablecoin อยู่แล้ว

ตัวอย่างที่หนึ่ง: ต้นทุนการเลือกเชนบนการฝาก 100 USD

นำแบงก์โรล 100 USD ย้ายเป็น USDT ใน four chain options ในช่วงเย็นเหตุการณ์คึกคักทั่วไป ตัวเลขแน่นอนเปลี่ยนไป แต่ลำดับขนาดเสถียรพอที่จะวางแผนได้

| เชน | ค่าธรรมเนียมทั่วไป | การชำระเงินถึงเครดิตผู้ให้บริการ | ฝากสุทธิ |

|---|

| Tron (TRC-20) | ≈ 1 USDT | 1 ถึง 5 นาที | ≈ 99 USDT |

| Ethereum L2 (Arbitrum / Base) | ≈ 0.10 ถึง 0.50 USDC | 1 ถึง 3 นาที | ≈ 99.5 ถึง 99.9 USDC |

| Ethereum L1 (ERC-20) | 5 ถึง 15 USDT | 3 ถึง 10 นาที | 85 ถึง 95 USDT |

| Solana (SPL) | ≈ 0.01 USDC | ไม่ถึง 1 นาที | ≈ 99.99 USDC |

บทเรียนคือการเลือกเชนบนการฝากเดิมชื่อเดิมอาจทำให้ผู้เล่นเสียค่าใช้จ่ายตั้งแต่หนึ่งสตางค์ถึงสิบห้า USD บนการฝาก 100 USD บนการฝาก 1,000 USD สเปรดสัมบูรณ์โดยประมาณยังคงอยู่ (ค่า gas คงที่) ซึ่งหมายความว่าเปอร์เซ็นต์ต้นทุนบน Ethereum L1 ลดลงแต่ต้นทุนบนเชนถูกยังคงเล็กน้อย ค่าเริ่มต้นที่ถูกต้องคือเชนที่ถูกที่สุดที่ผู้ให้บริการรองรับ เลือกอื่นเฉพาะเมื่อระบบแคชเชียร์ของผู้ให้บริการบังคับหรือเมื่อคุณต้องการคุณสมบัติความเป็นส่วนตัวเฉพาะของเชนเฉพาะ

การถอนสะท้อนตารางเดิมพร้อมการบิด: ผู้ให้บริการจ่ายค่าธรรมเนียม on-chain แต่มักเรียกเก็บค่าธรรมเนียมการถอนที่ประมาณหรือเกินต้นทุนเชน อ่านตารางค่าธรรมเนียมระบบแคชเชียร์ทั้งสองทิศทางก่อนฝาก ผู้ให้บริการที่รับการฝากด้วยเชนถูกแต่บังคับการถอนด้วยเชนแพงทำให้คุณเสียสเปรดในทุกรอบ

ระดับ KYC และสิ่งที่กระตุ้นการอัปเกรด

ในทางปฏิบัติมีระดับ KYC สามระดับในเว็บ crypto-first นอกชายฝั่ง และผู้ให้บริการใดก็ตามจะอยู่ในระดับหนึ่งพร้อมกฎการยกระดับที่เป็นเอกสาร การรู้ว่าคุณอยู่ที่ไหนและอะไรกระตุ้นการเคลื่อนไหวคือครึ่งหนึ่งของการหลีกเลี่ยงการถอนเงินที่ถูกแช่แข็งในเวลาที่เลวร้ายที่สุด

Tier ศูนย์ ไม่มีเอกสาร. ผู้ให้บริการรวบรวมอีเมลและกระเป๋าเงิน ไม่มีอะไรอื่น ทั่วไปในแบรนด์ crypto-first ใหม่ขนาดเล็ก หายากในผู้ให้บริการที่ดำเนินมายาวนาน trade-off นั้นจริง: tier ศูนย์หมายความว่าไม่มีทางแก้ไขหากมีอะไรผิดพลาด เพราะผู้ให้บริการไม่มีอะไรจะระบุตัวคุณ สำหรับการเล่นเพื่อความบันเทิงในระดับเล็กอาจไม่เป็นไร สำหรับการบริหารแบงก์โรลจริงจังมันบางเกินไป

Tier หนึ่ง การยืนยันเบา. อีเมล โทรศัพท์ บางครั้งชื่อและประเทศที่ยืนยันตัวเอง ไม่มีเอกสารตัวตนเมื่อฝาก ผู้ให้บริการอาจอัปเกรดเป็น tier สองเมื่อมีตัวกระตุ้น (เกณฑ์ปริมาณ ธงความผิดปกติ คำขอด้านกฎระเบียบ) นี่คือ tier การดำเนินงานของเว็บ crypto-first ที่แข็งแรงส่วนใหญ่ คาดว่าจะอยู่ที่นี่ตั้งแต่การสร้างบัญชีจนถึงปริมาณสะสมแรกหลายพัน

Tier สอง KYC เอกสารเต็มรูปแบบ. เอกสารยืนยันตัวตน หลักฐานที่อยู่ บางครั้งหลักฐานความเป็นเจ้าของกระเป๋าเงินคริปโตผ่านข้อความที่ลงนาม มาตรฐานสำหรับเว็บ fiat-first ในวันแรกและเป็นจุดสิ้นสุดการอัปเกรดสำหรับเว็บ crypto-first ส่วนใหญ่ที่เกณฑ์ สัญญาณที่คุณต้องการจากผู้ให้บริการคือความสม่ำเสมอ: KYC เต็มรูปแบบขอที่ sign up หรือที่เกณฑ์ที่เผยแพร่ ไม่ใช่ KYC เต็มรูปแบบที่น่าประหลาดใจบนการถอนครั้งแรกที่มีนัยสำคัญ อย่างหลังคือกับดัก post-win KYC แบบคลาสสิก ครอบคลุมใน หน้าความเป็นส่วนตัวและ KYC

นิสัยการดำเนินงานหลักคือสมมติว่า tier สองจะถูกขอในที่สุดและเตรียมพร้อมสำหรับมันก่อนที่การชนะที่กระตุ้นคำขอ มีเอกสารปัจจุบันพร้อม อย่าฝากจากกระเป๋าเงินที่คุณพิสูจน์ความเป็นเจ้าขอไม่ได้ผ่านข้อความที่ลงนาม อย่าล็อกอินจากประเทศที่ไม่ตรงกับประเทศที่คุณระบุเมื่อ signup ประเด็นไม่ใช่การซ่อนอะไร มันคือการลบข้ออ้างการดำเนินงานที่ผู้ให้บริการสามารถใช้เพื่อชะลอการจ่ายเมื่อ KYC มาถึงอย่างกะทันหัน

การป้องกันความผันผวนสำหรับแบงก์โรลที่อิงฟีเอต

หากคุณคิดเป็น THB หรือ USD แต่เดิมพันบนเว็บ crypto-first การเคลื่อนไหวราคา BTC และ ETH เป็นกระแสผลตอบแทนขนานที่ซ้อนทับผลการเดิมพันของคุณ กระแสผลตอบแทนนั้นสมมาตร (กำไรและขาดทุนหักล้างกันตามความคาดหมาย) แต่ variance ไม่ฟรี มันสามารถแคระแกรนความผันแปรของการเดิมพันเองในช่วงเวลาสั้น

ตัวอย่างที่ทำงาน: แบงก์โรล 35,000 บาท (ประมาณ 1,000 USD) แปลงเป็น BTC ที่ต้นรอบสี่สัปดาห์ กลางรอบ BTC ขยับขึ้นห้าเปอร์เซ็นต์ แบงก์โรลเป็น 36,750 บาทแม้ก่อนผลการเดิมพัน สองสัปดาห์ต่อมา BTC ลงเจ็ดเปอร์เซ็นต์จากต้น แบงก์โรลเป็น 32,550 บาทก่อนผลการเดิมพัน ผู้เดิมพันสร้างกำไรขาดทุนเดิมพันเท่ากับศูนย์สำหรับรอบ และมูลค่า THB พื้นฐานเคลื่อนไหวสิบสองเปอร์เซ็นต์ peak to trough ขนาดนั้นเทียบได้กับ standard deviation ของสองเดือนของการเดิมพันเพื่อความบันเทิงมาตรฐานในระดับเดิมพันปานกลาง บนพอร์ตโฟลิโอ sharp ที่มี edges บาง มันพอที่จะกลบ edge จริง

การแก้ไขเป็นโครงสร้าง ไม่ใช่วีรกรรม ถือแบงก์โรลใน stablecoin (USDT หรือ USDC) ไม่ใช่ BTC หรือ ETH แปลงเป็น BTC เฉพาะเมื่อถอนหากคุณต้องการ crypto exposure เป็นการตัดสินใจแยก มิฉะนั้นถอนเป็น stablecoin และออกสู่ fiat ตามจังหวะของคุณเอง ข้อยกเว้นคือสำหรับผู้เล่นที่ถือ BTC หรือ ETH เป็นส่วนหนึ่งของพอร์ตโฟลิโอที่กว้างกว่าอยู่แล้ว สำหรับผู้เล่นเหล่านั้นแบงก์โรลการเดิมพันสามารถขับบน exposure เดิมได้เพราะผลตอบแทนขนานเป็นส่วนหนึ่งของแผนที่มีอยู่แล้ว ไม่ใช่แหล่ง variance ใหม่

ตัวอย่างที่สอง: รอบ USDT ตั้งแต่ต้นจนจบบนแบงก์โรล 5,000

นักเดิมพันที่มีแบงก์โรล 5,000 USDT ฝากเข้าผู้ให้บริการ crypto-first บน Tron เล่นรอบสี่สัปดาห์ที่สร้าง expected value สี่เปอร์เซ็นต์ใน handle การเดิมพันประมาณ 40,000 และถอนทุกอย่างเมื่อสิ้นเดือน รายละเอียดกระแสเงินชี้แจงต้นทุนช่องทางที่แท้จริง

- ฝาก 5,000 USDT บน Tron. ค่าธรรมเนียมเครือข่ายจ่ายโดยผู้เดิมพัน: ≈ 1 USDT ค่าธรรมเนียมระบบแคชเชียร์ผู้ให้บริการ: 0 เครดิตสุทธิ: 4,999 USDT เวลาถึงสามารถเดิมพัน: ไม่ถึงห้านาที

- รอบ handle 40,000. ท่าทีวิกเฉลี่ย -107 (ผู้ให้บริการเป็น reduced juice book ปานกลาง) กำไรการเดิมพันที่คาดหวังบน 4 เปอร์เซ็นต์ EV ใน handle 40,000: ประมาณ 1,600 USDT ก่อนวิก น้อยกว่าเล็กน้อยหลังจากนั้น ยอดเงินปิดรอบหลังรอบ: ประมาณ 6,500 USDT (ตัวเลขกลม)

- ถอน 6,500 USDT ไปยังกระเป๋า Tron. ค่าธรรมเนียมระบบแคชเชียร์ผู้ให้บริการ: โดยทั่วไป 1 ถึง 2 USDT สำหรับการถอน Tron ค่าธรรมเนียมเครือข่าย: ≈ 1 USDT จ่ายโดยผู้ให้บริการเมื่อชำระ ได้รับสุทธิ: 6,498 USDT เวลาถึงกระเป๋าเงิน: โดยทั่วไปไม่ถึงสองชั่วโมง ผู้ให้บริการช้าอาจใช้วันทำการเต็ม

- Off ramp สู่ฟีเอต. หากผู้เดิมพันขาย 6,498 USDT เพื่อ THB บนการแลกเปลี่ยนที่ถูกกำกับดูแล คาดว่าสเปรด 0.1 ถึง 0.2 เปอร์เซ็นต์บวกค่าธรรมเนียมถอนเล็กน้อย ขึ้นอยู่กับการแลกเปลี่ยน สุทธิที่ธนาคาร: ประมาณ 225,000 บาท (อิงอัตรา 35 THB/USD)

ต้นทุน rail รวมตลอดรอบประมาณ 25 USD บนแบงก์โรลเริ่มต้น 5,000 เทียบกับกำไรการเดิมพัน 1,500 ช่องทางใช้ 1.7 เปอร์เซ็นต์ของกำไร รอบ fiat-first เพื่อความบันเทิงบนบัตรบวก wire จะใช้ห้าถึงสิบห้าเปอร์เซ็นต์ในลูปเดิม นั่นคือกรณีการดำเนินงานสำหรับสแตก crypto-first แสดงเป็นดอลลาร์แทนสโลแกน

กลยุทธ์พิเศษ: การแบ่งกระเป๋าสองใบแบบ hot และ cold

นักเดิมพันส่วนใหญ่ใช้กระเป๋า hot ใบเดียวที่รวมแบงก์โรล การฝาก การถอน และยอดเงินไม่ใช้งานทั้งหมดไว้ด้วยกัน การแบ่งสองกระเป๋าเป็นการเปลี่ยนแปลงการดำเนินงานเล็กน้อยที่ให้ผลคืนในครั้งแรกที่มีอะไรผิดพลาดในฝั่งใดก็ตาม

ตั้งค่าสองกระเป๋าบนเชนเดิมกัน กระเป๋า hot (กระเป๋า software ที่มีชื่อเสียงใดก็ได้) ถือเฉพาะแบงก์โรลที่ใช้งานอยู่ รอบการฝากและถอนทำงานผ่านมัน กระเป๋า cold (กระเป๋า hardware ซึ่งในอุดมคติคือกระเป๋าที่คุณไม่ได้ log in บ่อย) ถือสำรองเชิงกลยุทธ์ ส่วนของแบงก์โรลที่ไม่ได้อยู่ในการเล่นอย่างแข็งขัน ย้ายเงินระหว่างสองกระเป๋าในความถี่คงที่ (รายสัปดาห์เป็นเรื่องปกติสำหรับนักเดิมพันที่แข็งขัน) โดยผู้ให้บริการเห็นเฉพาะที่อยู่กระเป๋า hot เท่านั้น

ประโยชน์รวมกัน หากกระเป๋า hot ถูกบุกรุก (phishing มัลแวร์ social engineering ต่อต้านอีเมลที่เชื่อมกับกระเป๋า) การสูญเสียถูกจำกัดอยู่ที่ยอดเงินที่ใช้งานอยู่ ไม่ใช่แบงก์โรลทั้งหมด หากระบบแคชเชียร์ของผู้ให้บริการมีเหตุการณ์และการถอนลงจอดในกระเป๋าที่คุณต้องการย้ายออกทันที กระเป๋า cold รับโดยไม่เปิดให้กิจกรรมฝั่งผู้ให้บริการเพิ่มเติม หากคุณต้องพิสูจน์แหล่งที่มาระหว่างการอัปเกรด KYC เส้นทางจากกระเป๋า cold ถึงกระเป๋า hot ถึงผู้ให้บริการเป็น hop เดียวที่คุณสามารถจัดทำเป็นเอกสารด้วยหลักฐาน on-chain และข้อความที่ลงนาม

trade-off คือธุรกรรมหนึ่งครั้งเพิ่มเติมต่อรอบและขั้นตอนการลงนามหนึ่งครั้งเพิ่มเติม ต้นทุน: ไม่กี่นาทีต่อสัปดาห์และไม่กี่สตางค์ค่าธรรมเนียมบนเชนถูก คุ้มค่า

ข้อผิดพลาด: จุดที่สแตก crypto-first พัง

โหมดความล้มเหลวมีเอกสารดี และแทบไม่มีอันใดที่เป็นส่วนที่เกิดขึ้นโดยธรรมชาติของคริปโต มันคือตัวเลือกการดำเนินงานที่สามารถวางแผนรอบได้

ส่งบนเชนผิด. การส่ง USDT บน ERC-20 ไปยังที่อยู่ฝาก Tron เป็นเหตุการณ์การสูญเสียที่พบบ่อยที่สุดในระบบแคชเชียร์คริปโตนอกชายฝั่ง การฝากจะไม่เครดิต และการกู้คืนขึ้นอยู่กับการจัดการด้วยตนเองของผู้ให้บริการ อ่านหน้าจอการฝากอย่างละเอียด คัดลอกวางที่อยู่จากระบบแคชเชียร์ของผู้ให้บริการ ไม่เคยพิมพ์ หากผู้ให้บริการสร้างที่อยู่ฝากใหม่ต่อ session ใช้ที่อยู่ใหม่ทุกครั้ง

การใช้ที่อยู่ซ้ำและสุขอนามัยการเฝ้าระวัง. การใช้ที่อยู่ฝากเดิมซ้ำไปเรื่อยๆ ทำให้ใครก็ตามที่ดูเชนสร้างโปรไฟล์ครอบคลุมของกิจกรรมของคุณที่ผู้ให้บริการนั้น ผู้ให้บริการส่วนใหญ่หมุนที่อยู่ฝากโดยอัตโนมัติ บางรายไม่ทำ วินัยง่ายคือใช้ที่อยู่ใหม่ต่อการฝากทุกครั้งที่เป็นไปได้ และใช้ที่อยู่รับที่แตกต่างกันต่อผู้ให้บริการในฝั่งกระเป๋า

การเงินทุนจากแหล่งที่อยู่ใกล้กับ sanctions. ผู้ให้บริการใช้ chain analytics บนการฝากเงินขาเข้าและสามารถปฏิเสธการฝาก (หรือแช่แข็งบัญชี) หากกระเป๋าต้นทางมีการโต้ตอบกับที่อยู่ที่ถูกคว่ำบาตร การแก้ไขอยู่ที่ต้นน้ำ: อย่าเติมเงินกระเป๋าเดิมพันจากแหล่งที่น่าสงสัย หากคุณซื้อคริปโตในตลาด spot การแลกเปลี่ยนที่มีชื่อเสียงกรองแหล่งที่แย่ที่สุดให้คุณอยู่แล้ว

การสับสนความเป็นส่วนตัวคริปโตกับความไม่ระบุตัวตน. Blockchain เป็นสาธารณะโดยการออกแบบ ความเป็นส่วนตัวในระดับผู้ให้บริการ (KYC เบา) ไม่ได้สร้างความไม่ระบุตัวตนจากนักสืบที่กำหนดที่สามารถเชื่อมบันทึกการแลกเปลี่ยน กระแส on-chain และบันทึก IP เข้าด้วยกัน คุณสมบัติความเป็นส่วนตัวของสแตก crypto-first คือ "ไม่มีผู้ประมวลผลการชำระเงินแบบรวมศูนย์ที่เห็นการฝาก" ไม่ใช่ "กิจกรรมมองไม่เห็น" วางแผนตามนั้น หน้าความเป็นส่วนตัวและ KYC ลงลึกเรื่องนี้

เหตุการณ์กระเป๋าผู้ให้บริการ. ผู้ให้บริการ crypto-first บางครั้งประสบกับการบุกรุก hot wallet หรือปัญหาผู้ประมวลผลที่ชะลอการถอน ท่าทีป้องกันคือการแบ่งสองกระเป๋าด้านบนบวกความถี่การถอนที่ไม่ปล่อยให้ยอดเงินขนาดใหญ่สะสมที่ผู้ให้บริการ ปฏิบัติต่อกระเป๋าผู้ให้บริการเป็น workspace ไม่ใช่บัญชีออมทรัพย์

คำถามที่พบบ่อย

- การเดิมพันนอกชายฝั่งด้วยคริปโตไม่ระบุตัวตนจริงหรือ?

น้อยกว่าที่โฆษณาชวนเชื่อบ่งชี้ การฝากและถอนอยู่บน blockchain สาธารณะที่ทุกคนอ่านได้ ชั้นความเป็นส่วนตัวคือช่องว่างระหว่างกระเป๋าเงินของคุณกับตัวตนในโลกจริง หากคุณเติมเงินในกระเป๋าจากการแลกเปลี่ยนที่ทำ KYC แล้ว ลิงก์นั้นมีอยู่และสามารถสร้างใหม่ได้ เว็บที่ทำ KYC เบาอาจไม่เคยขอเอกสาร เว็บที่ทำ KYC เต็มรูปแบบขอเมื่อคุณข้ามเกณฑ์หรือพบธงใดก็ตาม ความไม่ระบุตัวตนเป็นสเปกตรัม ไม่ใช่ทวิภาค ควรปฏิบัติตามนั้น

- ควรใช้ BTC หรือสเตเบิลคอยน์?

สเตเบิลคอยน์สำหรับการบริหารแบงก์โรล BTC สำหรับการถือครองระยะยาวในขณะที่ไม่เดิมพัน เหตุผลง่ายๆ ความผันผวนของ BTC ในรอบฝาก-ถอนหนึ่งถึงสองสัปดาห์สามารถกลบ vig ของผู้ให้บริการได้ในทั้งสองทิศทาง และความผันผวนนั้นตัดสองทางตลอดการสุ่มตัวอย่าง USDT หรือ USDC บน L1 เร็ว (Tron, Solana หรือ Ethereum L2) ให้คณิตศาสตร์แบงก์โรลที่อิงฟีเอตพร้อมการชำระเงินไม่ถึงนาทีและค่าธรรมเนียมเป็นสตางค์ ใช้ BTC หากและเฉพาะเมื่อคุณต้องการ crypto exposure ควบคู่กับการเดิมพัน

- อะไรกระตุ้นการอัปเกรด KYC บนเว็บ "no KYC"?

สามตัวกระตุ้นครอบงำ เกณฑ์ปริมาณการถอน (มักอยู่ที่ห้าพันถึงห้าหมื่น USD สะสม) ธงความผิดปกติ (device fingerprint ไม่ตรง ไม่ตรง IP/ตำแหน่ง เปลี่ยนวิธีการชำระเงิน) เหตุการณ์ด้านกฎระเบียบ (ข้อกำหนดการปฏิบัติตามใหม่ ความกดดันของธนาคารพันธมิตรต่อผู้ให้บริการ) รูปแบบนี้เชื่อถือได้ KYC ยังคงเบาจนกว่าผู้ให้บริการจะมีเหตุผลในการถาม แล้วจึงถาม วางแผนสำหรับคำขอแทนที่จะเดิมพันว่าจะไม่เกิดขึ้น

- Lightning Network ใช้สำหรับฝากเงินนอกชายฝั่งได้ไหม?

ได้ในเว็บ crypto-first จำนวนน้อยแต่กำลังเติบโต Lightning บีบอัดการชำระ BTC เหลือวินาทีและค่าธรรมเนียมเป็นเศษของสตางค์ ทำให้ BTC ใช้ได้เป็นช่องทางธุรกรรมแทนที่จะเป็นสินทรัพย์ถือครอง ความยุ่งยากคือการรองรับกระเป๋าเงิน ไม่ใช่ทุกกระเป๋า BTC ที่คุณใช้รองรับ Lightning และบางเว็บรองรับเฉพาะการใช้งาน Lightning บางแบบ คุ้มค่าตั้งค่าหากผู้ให้บริการของคุณรองรับ ไม่คุ้มค่าเปลี่ยนผู้ให้บริการเพราะสิ่งนี้เว้นแต่คุณทำธุรกรรมบ่อย

- ผู้ให้บริการชะลอการถอนคริปโตเหมือนที่ชะลอฟีเอตไหม?

บางครั้ง แต่พื้นผิวแรงเสียดทานต่างกัน การถอนคริปโตบนผู้ให้บริการที่แข็งแรงชำระเงินในนาทีถึงไม่กี่ชั่วโมง ผู้ให้บริการที่ใช้เวลามากกว่ายี่สิบสี่ชั่วโมงสำหรับการถอนคริปโตปกติกำลังส่งสัญญาณบางอย่าง สัญญาณอาจเป็นการตรวจสอบด้วยตนเองของบัญชีที่ถูกตั้งธง ปัญหา liquidity ภายใน หรือขั้นตอนแรกของการจ่ายช้าที่บานปลาย การทดสอบห้าสิบดอลลาร์ใน หน้ากรอบการประเมิน ถูกสร้างขึ้นเพื่อการอ่านนี้โดยเฉพาะ

- จะรายงานเงินรางวัลคริปโตได้อย่างไรหากเขตอำนาจศาลเก็บภาษี?

เช่นเดียวกับที่คุณจะรายงานกระแสเงินทุนอื่นๆ ติดตามต้นทุนฐานที่การฝาก กำไรที่รับรู้ที่การถอน และกำไรและขาดทุนจากการเดิมพันพื้นฐานแยกกัน การปฏิบัติทางภาษีขึ้นอยู่กับกฎของเขตอำนาจศาลสำหรับคริปโตและเงินรางวัลการพนัน ทั้งสองอย่างทำงานบนกฎหมายภาษี ไม่ใช่กฎหมายการพนัน กรอบกฎหมาย ระบุความแตกต่าง การยื่นเฉพาะเจาะจงเป็นงานของนักบัญชีของคุณ